-

미국 반도체 제조장비 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2021-06-10

- 출처 : KOTRA

-

- 미국 반도체 제조장비 산업은 최근 5개월 연속 기록적인 성장 -

- 다양한 니즈에 부합하는 반도체 생산 위해 차세대 기술 도입한 제조장비로 빠르게 전환 중 -

상품명 및 HS Code

반도체 제조장비는 반도체 생산을 위해 준비하는 웨이퍼 가공을 포함해 칩 생산, 조립∙검사에 활용되는 모든 장비를 총칭한다. 반도체 제조장비는 HS 코드 8486.20에 해당된다.

시장동향

미국은 반도체 제조장비 시장의 선도국으로, 시장은 코로나19의 영향으로 R&D 시설에 대한 투자가 증가하고, 전기 및 하이브리드 차량에 대한 수요가 증가하면서 성장이 촉진되고 있는 추세다. 지난 5월 24일, 국제반도체장비재료협회(SEMI)가 발간한 장비시장 데이터 구독 청구 보고서(Equipment Market Data Subscription Billings Report)에 의하면 북미 반도체 제조장비 산업은 최근 5개월 연속 기록적인 성장을 보이는 중으로, 북미에 기반을 둔 반도체 제조장비 업체는 2021년 4월(평균 3개월 기준)에 전 세계적으로 34억1000만 달러의 청구액을 기록해 전월 32억7000만 달러보다 4.1%, 전년 동월 22억8000만 달러보다 무려 49.5% 증가한 수치를 보인 것으로 나타났다. 이와 관련해 SEMI의 CEO인 Ajit Manocha는 “북미 반도체 제조장비 업체들이 다양한 엔드마켓 부문에서 반도체 수요의 가속화에 부응하기 위해 노력하면서 4월 거래량이 크게 성장했고 5개월 연속 기록적인 증가세를 보였다”고 평했다.

북미 반도체 장비업체 최근 청구액 추이

(단위: US$ 백만, %)

시기

청구액 (평균 3개월 기준)

전년 동월 대비 증감률

2020년 11월

2611.6

23.1

2020년 12월

2680.8

7.6

2021년 1월

3038.2

29.8

2021년 2월

3143.1

32.4

2021년 3월

3273.9

47.9

2021년 4월

3409.5

49.5

자료: SEMI

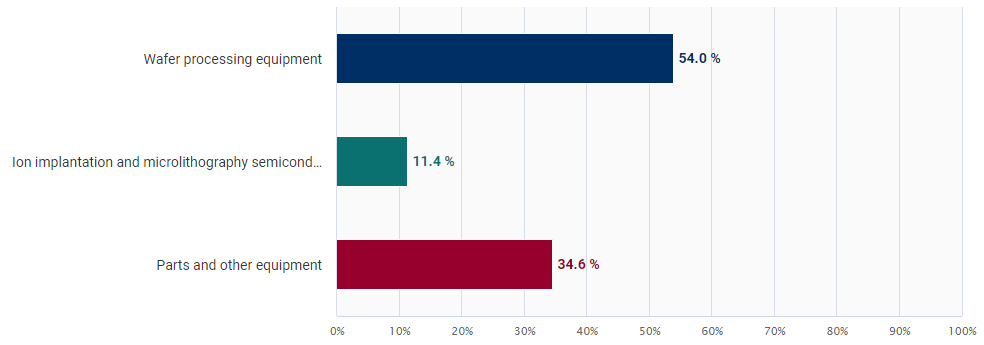

미국에서 개발된 반도체 제조장비는 전 세계로 수출되고 있다. 글로벌 시장조사업체 IBIS World의 미국의 반도체 제조장비 보고서(2021년 3월 발간)에 따르면, 미국의 2021년 반도체 제조장비 산업의 매출은 총 237억 달러 규모로, 제품 및 서비스 부문에서는 각각 웨이퍼 가공 장비가 54%, 이온 주입 및 마이크로 식각 공정 장비가 11.4%, 부품 및 기타 장비가 34.6%의 매출을 차지할 것으로 전망됐다. 주요 시장 부문에서는 수출이 약 140억 달러 규모로 미국 반도체 장비 산업 매출(총 237억 달러)의 59.3%를 차지하고 있으며, 메모리 반도체 생산분야가 19.1%, 파운드리가 16.5%, 로직이 5.1%의 매출을 차지할 것으로 예상됐으며, 특히 수출 부문과 파운드리 부문의 매출 성장이 두드러질 것으로 분석됐다.

미국의 반도체 장비 산업의 매출 구조(제품 및 서비스 부문)

미국의 반도체 장비 산업의 매출 구조(주요 시장 부문)

출처: IBIS World

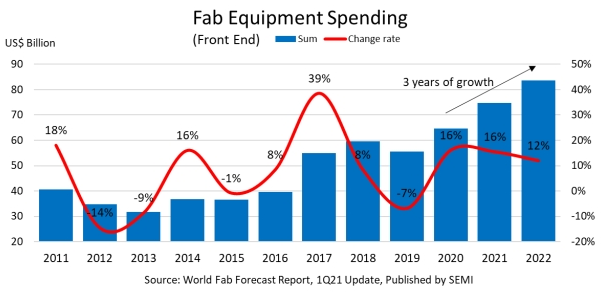

한편, 반도체 칩 제조에 대한 글로벌 수요가 폭증함에 따라 전 세계적으로 2021년, 2022년에도 칩 제조에 필요한 장비에 대한 지출이 기록적인 수준에 도달할 것이라는 점도 주목해야 한다. 이는 미국 반도체 제조장비 시장의 성장에 영향을 미치는 중요한 변수로, SEMI에 의하면 전 세계적으로 반도체 팹에서 장비에 지출하는 금액은 2021년에 740억 달러, 2022년에는 830억 달러에 이를 것으로 전망됐다. 이에 따라 미국의 반도체 제조장비 시장도 지속적으로 성장 동력을 얻을 것으로 기대된다.

글로벌 반도체 팹(생산라인) 장비 투자액

(단위: 십억 달러)

현재 미국에서는 5G 무선, 전기자동차, 그린에너지, 데이터 센터, 생물의학, 산업 및 소비자 IoT 애플리케이션에 대한 수요가 크게 증가하는 것과 더불어 차세대 반도체 개발에 대한 압력이 설비 투자로 이어지고 있다. 코로나19로 인해 전 세계 공급망이 혼란에 빠지면서 반도체 부족사태가 장기화되는 등 시장의 불확실성 문제에 직면했다는 점도 무시할 수 없다. 미국은 반도체의 설계 및 R&D 부문에서 선도적인 역할을 하고 있지만 반도체 생산은 주로 아시아에서 이뤄지고 있기 때문이다. 특히 미∙중 무역분쟁과 같은 글로벌 지정학적 불안정서로 미국의 반도체 제조장비 시장은 예측하기 어려운 불확실성과 정책 사이에서 경쟁력 우위를 확보하기 위해 정부 지원 확대 및 기업의 자립화 움직임이 일어나고 있는 중이다. 이러한 경향에 따라 SEMI는 미국의 반도체 제조장비 업계가 신흥시장 대신 자국의 제조 역량에 집중할 것으로 전망된다고 언급하기도 했다.

수입동향

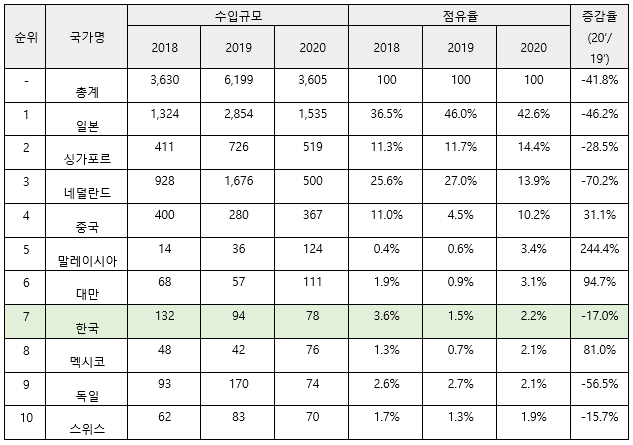

2020년 미국의 반도체 제조장비 전체 수입액은 약 36억500만 달러로, 전년대비 약 41.8% 감소했다. 최대 수입국은 2020년 수입액 약 15억3500만 달러를 기록한 일본으로, 일본산 반도체 제조장비는 전체 수입시장의 42.6% 비중을 차지한다. 일본 다음으로는 싱가포르와 네덜란드가 뒤를 잇고 있으며, 중국으로부터의 2020년 수입액은 약 3억6700만 달러 규모다. 수입국 1위인 일본으로부터의 수입액은 전년대비 약 46.2% 감소했고 그 외에도 싱가포르, 네덜란드, 한국, 독일, 스위스로부터의 수입액이 전년대비 모두 감소했다. 반면에 중국, 말레이시아, 대만, 멕시코로부터의 수입액은 전년대비 증가했으며, 특히 말레이시아는 244.4%의 높은 증가율을 보였다.

최근 3년간 미국 반도체 제조장비 국가별 수입동향

(단위: US$ 백만, %)

주: HS Code 848620기준

자료: Global Trade Atlas

한편, 한국은 2020년 미국의 반도체 제조장비 수입시장에서 약 7800만 달러 규모의 제품을 미국으로 수출했다. 2020년에 한국산 반도체 제조장비의 미국 시장점유율은 2019년 대비 소폭 상승했지만, 2018년 이후 한국의 대미 수출액은 조금씩 감소하고 있다.

경쟁동향

미국의 반도체 제조장비 업계에서는 반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 나노수준의 극미세 첨단기술이 사용되는 장비에 대한 기술 개발이 가속화되면서 업체 간 경쟁이 더욱 치열하게 전개되고 있다. 미국은 반도체 장비시장의 선도국으로 특정 장비분야에서 가장 높은 시장점유율을 차지하는 글로벌 반도체 장비업체를 다수 보유하고 있으며, 이들은 대체로 높은 수익성을 유지하고 있다.

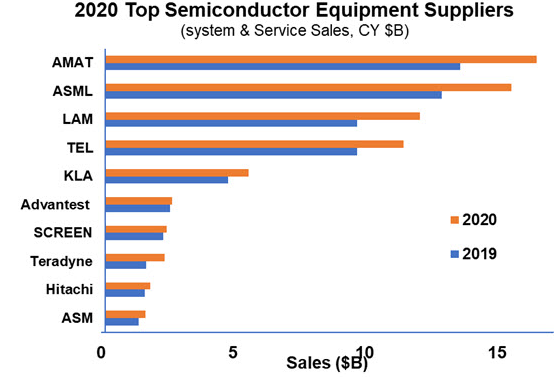

시장조사기관 VLSI research에 의하면 2021년 3월 기준 전 세계 반도체 제조장비시장의 Top 10 기업은 Applied Materials, ASML, Lam Research, Tokyo Electron, KLA-Tencor, Advantest, SCREEN, Teradyne, Hitachi, ASM이다. 이 중 Applied Materials, LAM Research, KLA-Tencor, Advantest, Teradyne이 미국기업으로, 2020년 기준 글로벌 매출 1위인 Applied Materials는 식각, CMP, 이온 주입, 열처리, 증착 공정 등 반도체 전공정 대부분에 필요한 장비를 생산하고 있으며, 특히 CVD 장비 부문에서 전통적으로 높은 시장점유율을 보이고 있다. Lam Research는 식각 공정 부분 장비에서 높은 시장점유율을 차지하고 있고, KLA-Tencor는 웨이퍼 내의 물질 특성(두께, 성분 등)을 분석하는 장비, Advantest와 Teradyne은 칩의 불량 여부를 판정하는 테스트 장비에 강점을 갖고 있다.

글로벌 Top 10 반도체 제조장비 기업의 매출액

(단위: US$ 십억)

자료: VLSI Research

반도체 공정∙장비∙소재는 반도체 제조의 핵심 기반기술이며 반도체 산업의 미세화 기술 경쟁력과 제조원가에 가장 큰 영향을 미치는 중요 요인이며, 최근 반도체 소자의 고집적화와 미세화를 위해 반도체 장비의 중요성은 더욱 중요해지고 있다. 또한 나노기술시대로 진입하면서 반도체 제조기술의 개발 속도가 장비 개발 속도를 추월하게 돼 제조 공정 및 검사 기술과 더불어 장비 기술 개발이 따라주어야 반도체 제조가 가능한 시대로 기술 패러다임이 변화하고 있기 때문에 미국의 반도체 제조장비업체들은 앞다퉈 기존의 제조장비를 다음 세대의 기술을 도입한 제조장비로 전환하고 있고 그 속도도 점점 빨라지고 있다.

최근 반도체 제조장비 업계에서 주목하고 있는 기술은 차세대 반도체 칩을 위한 미세 EUV 노광기술과 화학반응을 이용한 감광기술이다. EUV(Extreme Ultraviolet Lithography)란 노광공정에서 극자외선 파장의 광원을 사용하는 리소그래피 기술 또는 이를 활용한 제조공정을 뜻하는 것으로, EUV 광원은 기존 공정에 적용하고 있는 불화아르곤(ArF) 광원보다 파장이 훨씬 짧기 때문에(10분의 1 미만) 제한된 웨이퍼 공간 내 극도로 집적되고 미세한 회로를 새겨넣는 것이 가능하며, 이를 통해 성능과 전력효율을 높일 수 있다. EUV 시장이 본격적으로 열리면서 EUV 원천기술과 장비를 독식하고 있는 ASML은 해당 기술을 삼성전자, TSMC 등 첨단 반도체 제조사에 단독 공급하며 수혜를 입고 있다.

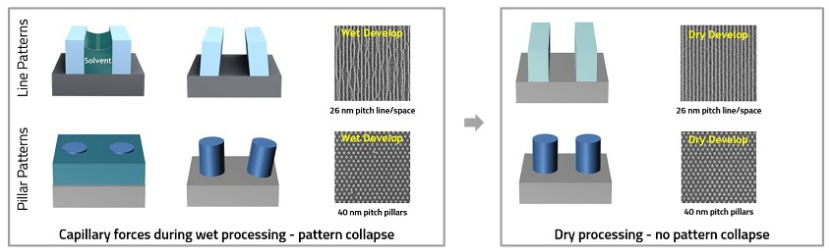

한편 화학반응을 이용한 감광기술과 관련해서는 건식 레지스트 기술이 떠오르고 있다. 건식 레지스트 기술이란 노광 단계 전 웨이퍼에 포토레지스트액을 바르는 것이 아니라 증착공정을 이용해 포토레지스트 박막을 만드는 것이다. 이를 통해 비용이 감소할 뿐 아니라, 노광 공정의 해상력이 대폭 증가한다는 점에서 업계의 주목을 받는 중이다. Lam Research는 칩 제조업체가 첨단기술 노드로 이동함에 따라 더욱 미세한 기능을 수행할 수 있도록 ASML 및 imec과 함께 건식 레지스트 기술을 개발하고 EUV 리소그래피 애플리케이션으로의 업계 전환을 가속화하고 있다.

Lam Research의 건식 레지스트 기술 개념도

자료: Lam Research

유통구조

반도체 제조장비와 같은 고가의 설비는 반도체 제조업체에서 직접 구매하는 경로와 외주로 전문 구매업체를 통해 납품하는 경로로 유통되고 있다. 반도체 제조장비의 수요처는 칩 설계부터 제조까지 모든 것을 담당하는 기업(IDM: 통합장치 제조업체)과 반도체 위탁제조업체(파운드리)이다. 미국의 반도체 기업들은 Intel, Micron, Texas Instruments와 같은 IDM을 제외하고는 대부분 Global Foundries, TSMC, SMIC와 같은 파운드리 업체에 맡겨 반도체를 생산하는 것이 일반적인 바, 미국 시장에 진출하고자 하는 장비업체는 Intel, Micron, Texas Instruments과의 사업협력으로 레퍼런스를 확보해 틈새시장을 공략하는 방법이 효과적이다.

관세율 및 인증

US International Trade Commission에 따르면 반도체 제조장비가 속하는 HS Code 848620 제품군에 대해서는 무관세가 적용된다. 반도체 제조장비를 미국으로 수출할 경우 특별한 수입규제 사항은 없지만, SEMI에서 실시하는 인증요건을 알아둘 필요는 있다. 해당 인증은 반도체 제조설비에 대한 환경, 보전, 안전요구사항 규정으로 특정한 지역의 강제 규정이 아닌 반도체 제조회사에서 요구하는 비강제 규정이므로 업체가 자율적으로 선택하거나 수입업자의 요청이 있을 경우 TUV Rheinland나 TUV-SUD에 신청해 품질 안전 평가 보고서와 인증서를 획득해 대응할 수 있다. 이 외에도 납품하고자 하는 각각의 업체나 연구소가 요구하는 규격 사항에 부합되는 현장 위주의 기술지도나 안전규격에 따른 시험검사 서비스가 필요한 경우가 있다.

시사점

반도체 제조장비 시장은 반도체 경기와 밀접한 연관성이 있는바 반도체 제조사의 생산설비 투자 축소와 지연이 발생하면 반도체 제조장비 업체의 매출 감소로 이어지고, 산업 특성상 제조장비 발주가 반도체 호황기에 집중되고 하향 국면에는 급감하는 특성이 있다. 따라서 한국의 반도체 생산 장비 관련 기업들은 객관적으로 반도체 경기를 주시하고 설비 투자를 진행해야 하며, 반도체 생산 장비는 물론, 반도체 원재료, 부품 공급망을 수시로 점검해 공급망에 문제가 생길 경우에 대비해 대체 공급자와 그에 따른 계획을 수립하는 등의 준비가 필요하다. 또한 한국의 대미 수출 증감 요인을 적극적으로 분석하고 대응책을 마련함으로써 미국의 반도체 제조장비 시장을 공략하는 것도 바람직하다.

반도체 제조장비 업체 A사에 근무하는 B씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “미국에서 현재 차세대 반도체 개발에 대한 압력이 설비 투자로 이어지고 있고, 자율주행차량, 사물인터넷(IoT) 제품에 대한 수요 증가로 반도체 제조장비 업체의 매출 증가는 지속될 것으로 예측된다”고 밝힌 한편, “미국의 자국 중심 반도체 공급망 재편이 본격화되면서 주요 반도체 제조기업들의 팹 설비투자가 활발히 전개되고 있어 국내 반도체 기업들과 소부장 기업에 있어서는 장기적으로 위협요인이 될 수도 있으므로 우리 기업들은 기술 부문의 경쟁력을 유지하기 위해 기술 기반을 계속 다져나가야 함은 물론, 수요처 다변화 전략을 수립할 필요가 있다”는 의견을 밝혔다. 한국은 메모리 반도체와 같은 전방산업 분야에서 적용된 장비나 공정의 노하우 면에서 경쟁력이 있으므로 이를 새로운 반도체 제조장비 산업의 성장동력으로 삼을 수 있고, 전 세계 반도체 제조장비 소비시장에서의 우위와 견고하게 구축된 신뢰관계의 이점을 살려 접근한다면 미국 시장에서 충분히 경쟁할 수 있을 것이다.

자료: SEMI, IBIS World, Global Trade Atlas, VLSI Research, Applied Materials, Lam Research, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 반도체 제조장비 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

-

2

미국의 반도체 시장동향

미국 2022-03-22

-

3

대만 반도체장비 부품 시장동향

대만 2021-12-03

-

4

미국 반도체 장비 산업

미국 2020-11-13

-

5

미국 반도체 시장동향

미국 2021-08-23

-

6

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30