-

중국 콘덴서 시장동향

- 상품DB

- 중국

- 선양무역관

- 2021-06-15

- 출처 : KOTRA

-

- 한국산 콘덴서 2020년 대중 수출액 4위로 전년대비39.1% 급증 -

- 5G 산업、신에너지차의 보급 확대와 맞물려 콘덴서시장의 성장 지속세 보여 -

콘덴서는 전기를 일시적으로 저장하는 장치로 군용 및 민영분야에서 널리 사용되고 있는 전자부품이다. 콘덴서의 종류는 절연체의 재료에 따라 크게 세라믹콘덴서, 알루미늄전해콘덴서, 탄탈 콘덴서, 필름콘덴서 등 4가지로 나누어진다.

상품명 및 HS CODE

제품명

HS CODE

세라믹콘덴서

8532.23(단층형) 8532.24(적층형)

알루미늄전해콘덴서

8532.22

탄탈콘덴서

8532.21

필름콘덴서

8532.25

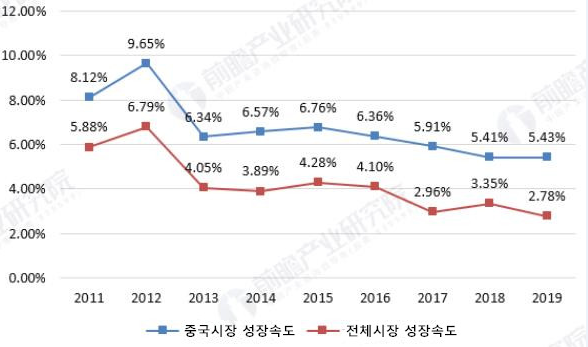

시장동향2019년 기준 글로벌 콘덴서 시장규모는 220억 달러로 달한다. 산업협회인CECA(China Electronic Components Association)에 따르면 2019년 중국 콘덴서 시장규모는 1,102억 위안으로 전체시장의 71% 비중을 점유하고 있으며 세계 최대 콘덴서시장으로서 눈길을 끌고 있다.

최근 몇 년 들어 중국 콘덴서 시장규모는 빠른 성장세를 보여 2011-2019년 중국 콘덴서 시장의 성장속도는 글로벌 평균성장속도보다 2.5% 더 높으며, 중국은 전 세계 콘덴서 시장을 이끌어가는 성장동력이 되어가고 있다.

2011년-2019년 중국과 전세계 콘덴서시장의 성장속도 비교(단위:%)

자료: CECA(China Electronic Components Association)

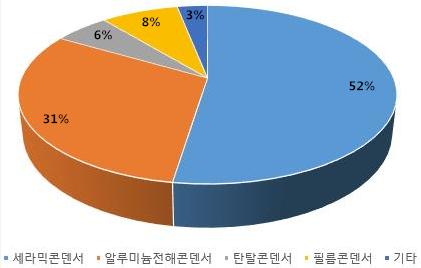

2019년 기준 전 세계 세라믹콘덴서 시장규모는 114억 달러로 전년 대비 3.82% 증가했으며 콘덴서 전체시장의 절반 이상인 52%를 차지하고 있다. 중국 콘덴서시장의 경우, 제품별 시장규모는 세라믹콘덴서578억 위안, 알루미늄전해콘덴서341억 위안, 탄탈 콘덴서62억 위안, 필름콘덴서87억 위안이며 전년대비 각각6.2%, 5.24%, 1.99%, 1.4% 성장을 기록했다. 필름콘덴서를 제외한 기타 콘덴서제품의 시장성장속도는 모두 평균치를 넘어섰다.

콘덴서 종류별 시장점유 상황

자료: CECA(China Electronic Components Association)

수입동향

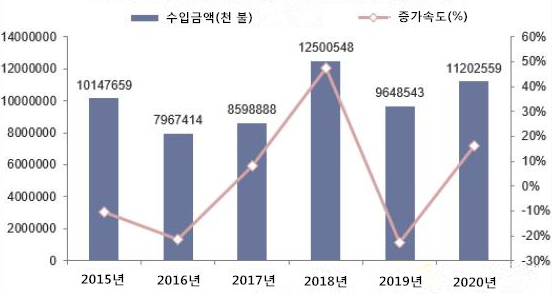

중국은 콘덴서 현지 생산능력이 부족하며 특히 첨단기술 제품분야는 수입에 크게 의존하고 있다. 화징산업연구원(华经产业研究院)에 따르면 2020년 중국 콘덴서 수입량은 전년대비7.8%의 성장을 기록해 7만톤에 달하며, 수입금액은 전년대비 16.1% 증가한 112억255만9천 달러이다. 월별로 따져보면 수입금액은 12월에 12억3,555만 달러로 최고치를 기록했으며 5월에 8억3,987만 달러로 최저치를 기록한 것으로 집계됐다.

2015-2020년 중국 콘덴서 수입금액 및 증가속도

자료: 화징산업연구원(华经产业研究院)

2018-2020년 중국 콘덴서 수입상황

(단위:천불,%)

HS Code:85.32 Electrical capacitors,fixed,variable or adjustable(pre-set)기준

순위

국가명

2018년

2019년

2020년

'20/'19

수입금액

수입금액

수입금액

수입증감률

총계

12,530,230

9,727,725

11,299,790

16.2

1

일본

3,494,807

3,611,126

4,094,028

13.4

2

대만(중국)

1,166,897

579,975

855,404

47.5

3

필리핀

1,033,922

722,292

802,471

11.1

4

한국

671,296

513,771

714,552

39.1

5

말레이시아

650,291

565,770

597,690

5.6

6

인도네시아

514,284

464,402

522,402

12.5

7

태국

243,940

262,496

315,846

20.3

8

멕시코

199,320

173,861

204,678

17.7

9

싱가포르

123,420

111,898

107,755

-3.7

10

홍콩(중국)

3,050

5,822

104,189

1,689.6

자료:KITA한국무역협회

HS Code 8532 기준으로 중국의 수입의존도가 제일 높은 국가는 2020년 수입액 40억9,402만 달러를 기록한 일본으로, 일본산 제품은 전체 수입시장에서 가장 높은 비중인 약 36%을 차지한다. 수입액 규모 상위10개국 중 2020년 수입액이 가장 크게 증가한 지역은 홍콩으로 전년대비 약16배의 괄목할 만한 상승을 기록했으며 싱가포르를 제외한 다른 지역 모두 전년대비 수입규모가 증가한 것으로 나타났다.

국가명

한 국

연 도

2016년

2017년

2018년

2019년

2020년

총 계

8,155,946

8,699,429

12,530,230

9,727,725

11,299,790

수입액

480,396

557,836

671,296

513,771

714,552

점유율

5.89%

6.41%

5.36%

5.28%

6.32%

자료:KITA한국무역협회

한국은 중국의 4위 수입대상국으로 2020년 수입금액은 약 7억1,455만 달러로 전년대비 39% 라는 큰 폭의 성장을 기록했다. 한국으로 부터 콘덴서제품 수입은 최근 5년간 계속 상승세를 이어가고 있으며 전체시장의 5 ~ 6% 비중을 꾸준히 점유하고 있다.

경쟁동향

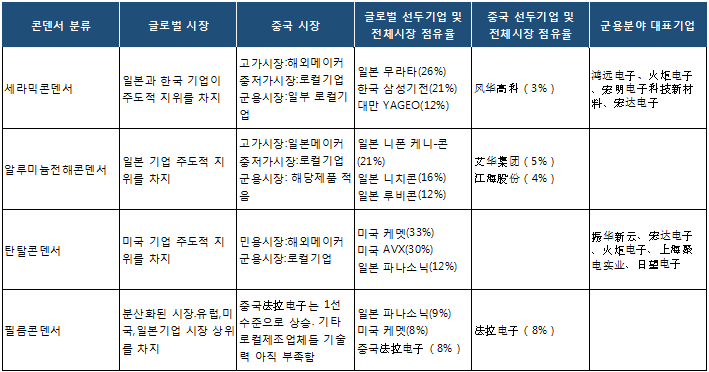

콘덴서 세분화시장 현황을 살펴보면, 일본계 업체는 적층세라믹콘덴서(MLCC)、 알루미늄전해콘덴서、필름콘덴서시장에서 압도적 지위를 유지해 여러 일본 메이커가 세계에서 선두를 꾸준히 차지하고 있다. 탄탈 콘덴서시장의 경우 Vishay(비쉐이), kemet(케멧), AVX 등 미국업체들이 여전히 높은 시장 점유율을 보인다. 그 외 대만 및 한국도 적지 않은 시장비중을 점유하고 있다.

콘덴서 글로벌 시장 현황

자료:雪球

세라믹콘덴서: 일본 무라타(Murata) 및 한국 삼성전기가 각각 26% 와21% 시장점유율을 차지하며 전체시장의 절반을 점유하여 시장의 주도적 지위를 차지한다. 전자산업의 쌀이라고 부르는 적층세라믹콘덴서(MLCC) 경우 규모상위10개 업체 중 일본업체가 4개사 포진하고 있으며 44%의 시장점유율을 차지하고 있다. 일본계 기업의 경우, 첨단 고용량제품、세라믹분말처리기술과 생산규모에서 다른 나라보다 앞서나가고 있고, 특히 세라믹분말처리기술분야에서 일본계 제조사의 우세가 뚜렷하여 시장의 65% 점유율을 장악하고 있다.알루미늄전해콘덴서: Paumanok Publications 발표한 자료에 따르면 2018년까지 알루미늄전해콘덴서 시장 상위 5위권 내 일본계 업체는 4개 업체가 포진하고 있으며, 전체시장 규모의 56%를 점유하고 있다. 그 다음으로는 대만, 한국, 중국 등이 뒤를 이었다. 최근 몇 년 동안 생산원가 상승요인으로 선두기업들이 점차 중저가 제품시장에서 발을 빼면서 부가가치가 높은 고성능 제품시장에 집중하고 있는 것으로 보인다. 한편 중국 알루미늄전해콘덴서 업체들이 오랜기간 발전을 거치면서 중저가 제품시장의 자체수요를 만족시키는 동시에 국외로 진출하기 시작했다.

탄탈 콘덴서 : 중국민용시장에서 핵심소재 및 핵심기술을 보유하는 미국 케멧, AVX등 포함된 미국 탄탈 콘덴서 메이커들이 선두를 차지하고 있지만 군용시장의 경우 특수성으로 인해, 중국 로컬메이커들이 시장을 독점하는 현황이다. 중국 대표적 탄탈콘덴서업체는 振华新云,宏达电子,上海聚电实业,日望电子 등으로 알려져 있다.