-

캄보디아 정부의 경제 주권 확보를 위한 다양한 정책과 이에 따른 시장 변화

- 경제·무역

- 캄보디아

- 프놈펜무역관 김익중

- 2026-05-11

- 출처 : KOTRA

-

캄보디아-태국 국경 분쟁 이후 자국산 제품 생산 및 소비 장려 확대

캄보디아 산업의 구조적 체질 변환 및 개선 노력

제조업 고도화, 국산품 박람회, 투자법 개정 등 생산·소비·투자 전방위 지원 중

□ 캄보디아 시장 특성

캄보디아 시장은 구조적인 전환 국면에 진입하고 있다. 과거 태국, 베트남, 중국 등으로부터의 높은 수입 의존도에서 벗어나 자국산 제품 소비 확대와 국내 생산기반 강화를 강조하는 방향으로 변화하고 있다. 이러한 변화의 배경에는 '25년 발생한 캄보디아-태국 간 국경 분쟁에 따른 반(反)태국 정서 확산이 자리하고 있지만 캄보디아 정부의 경제 구조 전환을 위한 개선 노력도 한몫 차지하고 있다. 이는 단순한 소비 패턴 변화가 아니라 글로벌 공급망 불안정성과 대외 의존 리스크에 대응하여 경제 자립도를 강화하려는 움직임으로 볼 수 있다.

<'23년~'26년 對태국 캄보디아 수입액 추이>

(단위: 백만 USD)

연도

2023년

2024년

2025년

2026.3월

총 수입액

2,895

3,441

2,924

514

수입국 순위

3위

3위

3위

4위

자료: 캄보디아 관세청

캄보디아의 對태국 수입액은 2023년 약 28억 9천만 달러에서 2024년에는 약 34억 4천만 달러로 증가하며 높은 의존도를 유지해 왔으나 '25년에는 약 29억 2천만 달러로 감소한 것으로 나타났다. 분쟁 이후 태국으로부터의 수입이 급감하면서 '25년 하반기 중 수입액이 크게 감소하여 증가세가 꺾인 것을 확인할 수 있다. 다만, '26년 3월 누적 수입액이 약 5억 1,400만 달러를 기록하며 태국이 여전히 주요 수입국 지위를 유지하고 있다는 점에서 기존 수입 구조가 단기간 내 급격히 변화하기보다는 점진적인 전환 과정에 있는 것으로 분석된다. 세부 품목별 수입 구조를 살펴보면 수입 의존도가 보다 명확하게 드러난다. 캄보디아는 태국으로부터 정제 석유제품, 오토바이, 자동차 부품, 농기계, 전선 및 케이블 등 산업 운영에 필수적인 산업재뿐만 아니라, 비알코올 음료와 설탕 등 일상 소비와 직결되는 소비재 역시 상당 부분 수입에 의존하고 있는 것으로 나타난다. 자국 내 생산 기반이 충분하지 않으니 기본적인 산업 및 소비 수요가 외부 공급에 의존하고 있음을 보여준다.

<'23년~'25년 캄보디아 대(對)태국 품목별 수입액>

(단위: 천 USD)

순위

HS4

품목명

2023년

2024년

2025년

1

2710

정제 석유제품

679,005

849,144

414,246

2

8711

오토바이 및 사이드카

81,780

304,363

362,740

3

8708

자동차 부품

7,999

40,230

123,394

4

2202

비알코올 음료

160,395

175,664

104,602

5

1701

설탕

67,045

92,876

101,550

6

8433

농업 수확 및 탈곡 기계

54,211

69,917

94,393

7

8544

절연전선 및 케이블

124,927

121,226

85,287

8

8408

디젤 엔진

-

19,589

74,236

9

8701

트랙터

64,955

75,920

67,687

10

8704

화물차

140,209

73,880

53,209

자료: 한국무역협회

다만, 이러한 특징이 하나의 국가에 국한되는 것은 아니며 캄보디아 전체 무역 구조에서도 동일하게 나타난다. 캄보디아는 무역수지 만성 적자를 기록하고 있다. '21년 93억 달러까지 확대되는 모습을 보이고 이후 점진적으로 감소하고 있으나 적자는 여전히 유지되고 있다. 이는 전반적으로 수입이 수출을 상회하는 구조가 지속되고 있음을 의미하며 캄보디아 경제가 태국뿐 아니라 전체적으로 외부 공급에 의존하는 구조임을 알 수 있다.

<'20년~'25년 캄보디아 무역수지 추이>

(단위: 백만 USD)

연도

2020년

2021년

2022년

2023년

2024년

2025년

수출액

18,352

19,256

22,468

23,470

26,747

31,281

수입액

19,143

28,600

29,978

24,407

28,703

33,961

무역수지

-791

-9,344

-7,510

-936

-1,955

-2,680

자료: 캄보디아 관세청

이러한 필수 산업재와 소비재 모두 수입에 의존하는 구조는 단순한 교역 불균형을 넘어, 외부 환경 변화에 대한 경제적 취약성을 확대시키는 요인으로 작용한다. 특히, 원자재 가격 상승과 유가 상승 같은 외부 충격 발생 시, 캄보디아 시장에 직접적인 영향을 미칠 수 있다는 점에서 안정적인 경제 자립을 위해서는 자국 생산 기반 강화와 소비 구조 전환 필요성이 더욱 부각되고 있다. 이와 같은 수입 의존 구조는 최근 중동 지역 정세 불안에 따른 국제 유가 상승과 맞물리며 경제적 부담을 더욱 가중시키고 있다. 중동 정세가 본격적으로 악화된 3월 이후, 주요 해상운임지수는 전반적인 상승 흐름을 보이고 있으며 유가 상승으로 인한 운송 비용이 증가하고 있음을 확인할 수 있다.

<일자별 국외해상운임지수 추이>

(단위: USD)

해상운임지수

'26.2.27

'26.3.6

'26.3.13

'26.3.20

'26.3.27

'26.4.3

'26.4.10

SCFI

1,333.11

1,489.19

1,710.35

1,706.95

1,826.77

1,854.96

1,890.77

CCFI

1,044.57

1,054.26

1,072.16

1,706.95

1,139.04

1,184.70

1,209.84

BDI

2,140

2,010

2,028

2,056

2,031

2,095

2,201

자료: 국가물류통합정보센터

운송 비용 증가는 수입 비용 증가로 전가되며, 수입 의존도가 높은 캄보디아의 경우 소비재 및 산업재의 가격 상승 압력으로 이어질 가능성이 높다. 캄보디아 소비자물가지수(CPI)를 살펴보면 '25년 말부터 완만한 상승세를 보였으며, '26년 3월 219.01로 사상 최고치를 기록했다. 운송 항목의 변동성이 두드러지는데 이는 캄보디아가 연료 대부분을 수입에 의존하는 구조로 인해, 중동 정세 불안에 따른 국제 유가 변동의 영향을 직접적으로 받은 것으로 확인된다.게다가 운송 비용의 상승은 물류비 증가로 이어져 식품과 가스 등 필수 소비재 가격 상승을 유발하는 연쇄 효과를 야기하며 결과적으로 캄보디아 국내 물가 상승에 영향을 미치는 요인으로 작용한다.

<월별 캄보디아 소비자물가지수 추이>

(기준 : '06년 10-12월 = 100)항목

'22.12월

'23.12월

'24.12월

'25.11월

'25.12월

'26.1월

'26.2월

'26.3월

CPI(소비자물가지수)

197.48

202.84

209.03

210.31

211.53

212.33

213.94

219.01

자료: 캄보디아 중앙은행

물류비 상승이 국내 물가 전반에 미치는 영향은 캄보디아의 산업 및 수출 구조와 밀접하게 연관되어 있다. 캄보디아는 의류 및 봉제업 중심의 노동집약적 산업에 편중된 구조를 보이며, 이에 따라 고부가가치 창출이 제한적이다. 니트 의류(HS 6110), 가방 및 여행용품(HS 4202), 여성용 의류(HS 6204, 6104) 등 의류·봉제 관련 품목이 상위 수출액을 지속적으로 차지하고 있으며, 일부 농산물(쌀, 견과류)도 주요 수출 품목으로 나타나고 있다. 결과적으로, 캄보디아의 수출 구조는 노동집약적 경공업(봉제·의류)과 1차 산업(농산물)에 편중되어 있으며, 기계류·화학제품 등 고부가가치 산업의 비중은 상대적으로 제한적인 수준이다. 자국 내 제조업 기반이 아직 충분히 고도화되지 않았음을 보여주며, 산업 전반의 제조·생산 인프라가 초기 수준에 머물러 있음을 의미한다.

<'23년~'25년 캄보디아 주요 품목별 수출액>

(단위: 천 USD)

순위

HS

품목명

2023년

2024년

2025년

1

6110

니트 의류

1,548,530

1,836,032

2,190,796

2

4202

가방 및 여행용품

1,633,262

1,953,393

2,028,893

3

1006

쌀

1,360,899

1,889,429

1,560,879

4

6204

여성용 직물의류

926,970

1,299,092

1,477,606

5

6104

여성용 니트의류

980,101

1,256,041

1,467,973

6

4011

고무 타이어

380,665

875,192

1,384,818

7

7108

금괴, 금 원재료

825,419

467,901

1,134,032

8

6109

티셔츠 및 속옷류

645,475

754,508

887,630

9

6403

가죽신발

464,035

666,921

814,525

10

0801

견과류

100,763

502,840

806,945

[자료: 한국무역협회]

물류 및 인프라 측면에서도 생산 기반의 한계가 확인된다. 캄보디아는 도로·운송·물류 인프라가 점진적으로 개선되고 있으나, 여전히 생산 및 유통 효율성을 뒷받침하기에는 여전히 제한적인 수준으로 평가된다. 또한, 디지털 및 기술 경쟁력 또한 글로벌 대비 낮은 수준에 머물러 있어, 고부가가치 산업으로의 전환에 제약 요인으로 작용하고 있다. 이러한 여건 속에서 노동집약적 산업 중심의 제조업 기반은 존재하나, 고도화된 생산 인프라는 아직 충분히 구축되지 않은 상태로 평가된다. 그 결과, 에너지, 기계류, 운송장비 등 산업 운영에 필수적인 산업재는 물론 일부 소비재까지 수입에 의존하고 있어 대외 의존도를 심화시키고 있다.

□ 정부 주도 정책 추진 현황

캄보디아는 이러한 대외 의존적인 산업 및 무역 구조를 완화하고 자국 내 생산 기반을 강화하기 위해 다음과 같이 정책적으로 추진해오고 있다.

① 제조업 고도화를 위한 산업개발정책(IDP 2015-2025) 추진

지난 10여 년간 추진된 「산업개발정책(Industrial Development Policy, IDP 2015–2025)」은 캄보디아 산업 구조를 노동집약적 생산 중심에서 숙련 및 기술 기반 산업으로 전환하기 위해 설계된 국가 핵심 경제 전략이다. 2030년 상위 중소득국 진입을 목표로 수립된 정책은 의류 및 식품 가공에 편중된 취약한 제조업 기반을 보완하고 글로벌 가치사슬(GVC)에 보다 깊이 통합하려는 ‘신성장 전략(New Economic Growth Strategy)’으로서 기능하였다. 산업 인프라 확충과 기술·인력 역량 강화를 병행하고, 제조업의 생산성 향상과 현대화를 통해 노동집약적 산업 구조를 기술·지식 기반 산업으로 전환하는 것을 핵심 목표로 설정하였다. 동시에 수출지향형 산업화 전략으로 기존의 수입 의존적 경제 구조를 완화하고자 하였다. 제조업 비중을 GDP의 30%까지 확대하고, 특히 비의류 제조업 수출 비중을 점진적으로 높임으로써 산업 구조의 다변화를 추진하는 한편, 외국인직접투자(FDI) 유치, 경제특별구역(SEZ) 개발, 산업 클러스터 조성 등을 통해 생산 기반을 확충하고 글로벌 생산 네트워크와 연계하려는 전략이 추진되었다.

추진 결과, 캄보디아는 일정 수준의 성과를 거두었다. 산업 부문이 GDP에서 차지하는 비중은 2019년 기준 34.2%를 기록하며 2025년 목표치(30%)를 조기에 달성하였고, 비의류 제조업 수출 비중 역시 2020년 15.5%를 기록하며 목표치를 상회하는 등 산업 구조 다변화의 가능성을 보여주었다. 다만, 질적 고도화 측면에서는 한계가 뚜렷하게 나타났다. 제조업의 GDP 비중은 정책 종료 시점까지 약 16% 수준에 머물러 목표치(20%)에 미치지 못했으며, 산업 성장이 제조업보다는 건설 및 광업 부문에 의해 주도된 것으로 나타났다. 또한 중·고기술(MHT) 제품 수출 비중이 정책 기간 내내 약 9% 수준에서 정체됨에 따라, 기술·지식 기반 산업으로의 실질적인 전환은 제한적인 수준에 머물렀다.

결과적으로 IDP 2015–2025는 캄보디아 경제의 외연적 성장과 산업 다변화의 기반을 마련하는 데 기여했으나, 생산 인프라 고도화와 기술 기반 산업 전환이라는 측면에서 과제를 남겼다. 이러한 성과와 한계는 2023년부터 추진된 「오각전략(Pentagonal Strategy) 1단계」의 핵심 정책 방향으로 이어지며, 향후 산업 구조 고도화와 경제 자립성 강화를 위한 정책적 기반으로 작용했다.

② '메이드 인 캄보디아' 캠페인 및 국산품 박람회 확대

캄보디아 정부는 자국산 제품 소비 확대를 단순한 캠페인이 아닌 국가 차원의 전략 과제로 추진하고 있다. 훈 마넷 총리는 2026년 <제9회 캄보디아 제품 진흥의 날>을 계기로 국민들에게 캄보디아산 제품 사용 확대를 공식적으로 촉구하며, 'Khmer Produce, Khmer Use, Khmer Prosper'의 메시지를 제시하였다. 자국산 제품 소비를 경제주권 및 국가 발전과 연결하는 정책적 방향을 명확하게 한 것으로 앞서 언급한 IDP 2015-2025에 이은 국가 핵심 발전 전략인 「오각전략(Pentagonal Strategy) 1단계」를 통해 캄보디아 제품을 경제 성장의 핵심 동력으로 육성하려는 정부 의지를 반영하고 있다.

또한, 정부는 자국산 제품 소비 확대를 위해 전국 단위 정책을 본격적으로 추진하고 있다. 캄보디아 상무부(MoC)는 국가 제품 캠페인 '#Made in Cambodia’를 출범시키며, 수입품을 자국산 제품으로 대체하는 소비 구조 전환을 공식적으로 제시하였다. 캠페인은 3가지 핵심 축에 따라 운영되고 있다. 첫째는 자국산 제품의 품질과 다양성을 적극 홍보하여 브랜드 인식을 개선하는 것이다. 둘째, 정부가 중개자 역할을 수행하여 중소기업(SMEs)을 대형 유통업체 및 쇼핑몰과 직접 연결함으로써 판로를 확대하는 것이다. 마지막으로 전국 300개 이상의 유통 매장과 협력하여 자국 브랜드 제품이 주요 매대에 진열되고 별도의 전시 공간을 확보할 수 있도록 지원하는 것이며, 자국산 제품의 시장 접근성과 가시성을 동시에 높이는 한편 내수시장 내 소비 확대로 이어지는 기반을 형성하고 있다. 단순한 홍보를 넘어 로컬 생산자를 현대 유통망에 편입시키는 것을 목표하고 있고 농산물, 제조업 제품, 전통 수공예품 등 다양한 산업을 포괄적으로 포함하여 자국산 제품의 생산부터 유통, 소비까지 전반적인 시장 참여 확대를 지향하고 있다.

<자국산 제품 소비 장려(좌) 및 국산품 박람회 관련 언론 보도(우)>

자료: KhmerTimes

③ 투자법 개정 및 적격투자 프로젝트(QIP) 인센티브를 통한 제조업 투자 유치

캄보디아 정부는 제조업 기반 확충과 산업 경쟁력 강화를 위해 2021년 10월 '신투자법(Law on Investment)'을 전면 공포하였다. 이후 2023년 하위법령(Sub-decree No. 139)을 통해 법의 세부 시행과 규정 기반이 마련되어 투자 유치 환경 개선에 본격적으로 나섰다. 본 법의 핵심 제도는 '적격투자프로젝트(Qualified Investment Project, QIP)'로 캄보디아 개발위원회(CDC) 또는 지방 투자 소위원회(PMIS)에 등록된 투자 프로젝트에 대해 다양한 인센티브를 제공하는 구조로 설계되어 있다.

<캄보디아 투자유치 기반 법·제도>

자료: 캄보디아 신투자법(좌), 신투자법 하위법령(우)

신투자법 개정을 통해 가장 큰 변화는 인센티브 적용 산업의 확대 및 세제 혜택 강화이다. 기존 제조업·농업·인프라 중심에서 벗어나 첨단산업, 고부가가치 제조업, 연구개발(R&D), 전기·전자, 기계, 물류, 디지털, 교육, 녹색에너지 등으로 지원 범위가 대폭 확대되었다. 세제 측면에서도 QIP에 대해 최대 3~9년 간 법인 소득세 면제 혜택이 제공되며, 이후에도 단계적으로 세율을 적용하는 구조(25%→50%→75%)가 도입되어 투자 초기 부담을 완화하고 장기적 투자 유인을 강화하였으며, 확대 적격투자프로젝트(EQIP) 제도를 도입하여 기업의 생산 확대, 제품 다각화, 기술 도입 등에 대해서도 추가적인 인센티브를 제공함으로써 단순 신규 투자 유치뿐만 아니라 기존 기업의 재투자 및 제조업 고도화를 유도하고 있다. 최근에는 2024년 Prakas No.313을 통해 QIP 확대 투자에 대한 소득세 면제 기간이 추가로 연장되는 등 후속 제도 개선도 이루어지고 있으며, 생산 확대, 기술 도입, 친환경 설비 투자 등 다양한 형태의 투자 활동에 대한 인센티브 적용 범위도 점차 확대되고 있다.

캄보디아의 신투자법 및 QIP 제도는 단순한 투자 유치 정책을 넘어, 제조업 중심의 산업 기반을 확충하고 글로벌 공급망 참여를 확대하기 위한 핵심 정책 수단으로 기능하고 있다. 특히 세제 인센티브 확대, 적용 산업 다변화, 투자 절차 디지털화 등의 제도 개선은 외국인 투자를 유도하고, 이를 바탕으로 부족한 제조 인프라를 보완하며, 생산 기반 확대로 연결하려는 정책적 의도로 볼 수 있다.

④ 경제특별구역(SEZ) 활용 생산거점 조성

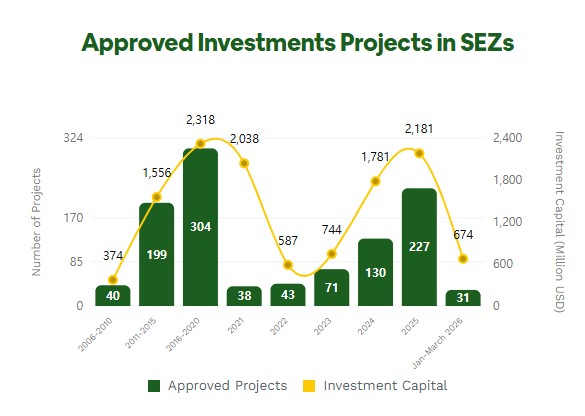

캄보디아 정부가 자국산 제품 소비 확대를 추진하는 배경에는 단순한 소비 촉진을 넘어, 국내 생산 기반을 실질적으로 확충하려는 전략이 자리하고 있다. 그리고 경제특별구역이 이를 가능하게 하는 기반으로서 핵심적인 역할을 수행하고 있다. 캄보디아의 산업 구조는 그동안 의류·봉제 중심의 제한된 제조업과 수입 의존적 소비 구조가 결합된 형태를 보여왔으며, 이는 자국산 제품 확대 정책의 구조적 한계로 작용해 왔다. 정부는 경제특별구역을 조성하여 생산·물류·행정 기능이 집적된 산업 거점을 구축하고, 기업이 국내에서 제품을 생산할 수 있는 환경을 조성하는 데 정책 역량을 집중하고 있다. 그 결과 지역별 차별화된 경제특별구역이 형성되었다. 항만 기반의 수출형 제조업은 시아누크빌 중심으로 형성된 한편 프놈펜 및 수도권 지역은 내수시장과 노동력이 결합된 경공업 중심 생산 거점으로 기능하고 있다.

경제특별구역의 역할은 실제 투자 및 수출 지표에서 뚜렷하게 나타난다. 승인 투자 프로젝트 수를 보면 팬데믹 이전 지속적인 성장세를 보였으며 2020년에는 300건 이상으로 정점을 기록한 후 일시적으로 감소했다. 최근 다시 증가하며 2025년 기준 약 227건까지 회복되는 흐름을 보이고 있다. 그리고 2026년 3월 누적 31건의 프로젝트가 승인되었으며 경제특별구역을 중심으로 생산 시설 확충이 지속되고 있다.

<캄보디아 경제특별구역(SEZ) 투자 승인 프로젝트>

자료: 캄보디아 투자위원회(CIB)

수출에 있어 경제특구의 기여도 또한 지속적으로 확대되고 있다. 캄보디아 전체 수출은 2015년 약 85억 달러 수준에서 2025년 약 312억 달러까지 증가했으며, 이 중 경제특별구역에서 발생한 수출 역시 꾸준히 증가하고 있다. 전체 수출에서 차지하는 비중이 2015년 약 13%에 불과했지만 2025년에는 26%까지 상승하며, 캄보디아 수출 성장의 핵심 축으로 역할을 수행하고 있음을 알 수 있다.

<경제특별구역(SEZ)의 캄보디아 수출 비중>

자료: 캄보디아 투자위원회(CIB)

캄보디아는 경제특별구역을 중심으로 생산 기반을 확충하고, 외국인직접투자(FDI)를 유치함으로써 자국산 제품 확대 정책의 실행력을 점진적으로 강화하고 있다. 이러한 움직임은 단순한 산업 육성 차원을 넘어, 수입 의존 구조를 완화하고 국내 생산 역량을 확대하려는 전환 과정으로 보여진다. 중장기적으로 무역적자 구조 개선과 함께, 캄보디아가 자국산 제품 소비 확산을 통해 경제 주권 확보를 추진하고 있음을 보여주는 흐름이다.

⑤ OVOP 기반 소비 연계 강화

위와 같은 움직임 속에서 추가로 주목할 점은 기존 농촌개발 정책으로 인식되던 OVOP(One Village One Product, 1마을 1제품) 정책이 최근 국산품 소비 장려 정책과 결합되며 재부각되고 있다는 사실이다. 캄보디아 정부는 2006년 OVOP 국가위원회를 설립하여 생산-가공-유통-판매로 이어지는 전 과정의 가치사슬을 강화하고, 농산물·수공예품·지역 특산품을 국내외 시장과 연계하는 정책을 추진해왔다. 지역별 대표 상품을 발굴하고 시장성 있는 상품으로 발전시키는 정책으로, 농촌 생산품을 단순 자가 소비나 원물 판매 수준에서 벗어나 가공·브랜드화를 통해 부가가치를 창출하는 데 목적이 있다. 단순 생산 확대가 아니라, ‘판매 가능한 상품’으로 전환하는 데 초점을 두고 있다는 점에서 의미가 있다. 최근에는 OVOP 정책이 국산품 소비 확대 정책과 결합되면서, 지역 생산품을 내수시장으로 흡수하는 동시에 장기적으로는 수출 상품으로 발전시키는 역할까지 확대되고 있다. 농촌 기반 생산을 산업화하고, 지역 경제와 내수 시장을 연결함으로써 대외 의존도를 완화하려는 전략으로 볼 수 있다.

명칭

캄보디아 OVOP 국가위원회

설립연도

2006년

웹사이트

https://www.facebook.com/OVOPnationalcomitteecambodia/

기능 및 역할

- OVOP 제품 선정 및 승인(인증)

- 제품 품질 개선 및 고도화 지원

- 정책 총괄 및 지역 역량 강화 지원

- 전시회·박람회 개최 및 시장 연계

- 관계 부처 및 민간·국제기구 협력

자료: OVOP 국가위원회 웹사이트

캄보디아에서 OVOP 정책은 단순한 농촌지역 개발 정책을 넘어, 자국산 제품 생산 기반을 확대하고 이를 내수 소비로 연결하는 핵심 정책으로 자리잡고 있음을 의미한다. OVOP는 캄보디아의 자국산 제품 확산 움직임 속에서 농촌 생산 기반을 상업화하고 내수시장과 연결하는 핵심 축으로 작용하고 있으며, 이는 향후 수출 확대 및 산업 구조 다변화로 이어질 수 있는 기반으로 평가된다.

□ 소비시장 변화 움직임

자국산 제품 소비 장려 및 생산 확대의 정책과 맞물려 소비시장에서도 변화 조짐이 나타나고 있다. 우선 소비 인식 측면에서 자국산 제품에 대한 긍정적 인식이 점차 강화되고 있다. 정부는 ‘Made in Cambodia’ 및 OVOP 정책을 통해 국산 제품 소비를 경제주권 및 국가 발전과 연결하여 강조하고 있으며, 최근에는 국산품 소비가 단순한 가격 선택을 넘어 ‘애국 소비’ 또는 ‘책임 있는 소비’로 인식되는 경향도 나타나고 있다. 특히, 캄보디아-태국 간 분쟁 이후 일부 태국산 제품에 대한 불매 움직임이 확산되면서, 자국산 제품을 우선적으로 선택하려는 사회적 분위기가 형성되고 있다.

유통 측면에서도 변화가 감지된다. 정부와 민간 유통업체는 국산 제품의 시장 접근성을 높이기 위해 대형 유통망 내 진열 확대, 전용 판매 공간 마련, 전시·박람회 개최 등을 추진하고 있으며, 이는 소비자 접점을 확대하는 역할을 하고 있다. 특히 이온몰, Makro 등 주요 유통 채널에서 국산 제품 입점을 확대하려는 움직임이 나타나면서 자국산 제품의 시장 내 접근성이 점진적으로 강화되고 있다. 또한, 소비 구조 측면에서 기존 수입 중심에서 점진적으로 국산품이 일부 대체되는 흐름도 나타나고 있다. 특히 식품, 농산물, 생활소비재, 수공예품 등 비교적 접근성이 높은 품목군에서 이러한 변화가 두드러지며, 지역 특산품을 기반으로 한 OVOP 제품 역시 내수 소비 시장에서 점차 존재감을 확대하고 있다.

<자국산 제품 소비 촉진 사례>

자료: Khmertimes, The Phnom Penh Post

다만, 이러한 변화는 아직 초기 단계로 평가된다. 캄보디아 소비시장은 여전히 수입 제품 의존도가 높은 구조를 유지하고 있으며, 품질, 브랜드 인지도, 가격 경쟁력 측면에서 국산 제품이 경쟁력을 확보해야 할 과제가 남아 있다. 특히 중산층 이상 소비자층에서는 여전히 외국 브랜드 선호도가 높은 경향이 나타나고 있어, 국산 제품의 시장 확산에는 시간이 필요할 것으로 보인다. 그럼에도 불구하고 정부 정책, 유통 구조 변화, 소비 인식 전환이 동시에 나타나고 있다는 점에서 캄보디아 소비시장은 점진적으로 국산 제품 중심으로 재편될 가능성을 보이고 있다. 이는 단기적인 변화보다는 중장기적인 구조 전환 과정으로 이해할 필요가 있으며, 향후 생산 기반 확대(SEZ), 농촌 상품화(OVOP)와 결합될 경우 자국산 제품 소비 확대 흐름은 더욱 강화될 것으로 전망된다.

□ 시사점

캄보디아의 자국산 제품 확산 움직임은 단순한 소비 촉진 정책을 넘어, 생산 기반 확충, 농촌 상품화, 투자 유치 정책이 결합된 구조적 산업 전환 과정으로 이해할 필요가 있다. 대외 의존도를 완화하고 경제 자립성을 강화하려는 정책 방향과 맞물려, 경제 주권 확보를 지향하는 흐름으로 해석된다. 여전히 수입 의존 구조를 유지하고 있지만 국산품 확대 및 생산 기반 강화가 동시에 추진되며, 시장 환경이 점진적으로 변화하고 있다. 특히, 경제특별구역을 활용한 생산거점 구축은 세제 혜택과 인프라 지원 측면에서 중장기적으로 유효한 진출 전략으로 검토될 필요가 있다. 또한, 국산품 소비 장려 기조와 OVOP의 중요성이 커짐에 따라, 농산물, 생활소비재, 식품 등의 분야에서 현지 생산자와 협력 기회가 확대될 가능성이 높다는 점에서 한국 기업은 현지 생산 기반 확보를 통한 시장 대응력 제고와 유통망 연계, 현지 파트너십 구축을 병행하는 전략적 접근이 요구된다.

현재 캄보디아는 '수입 의존 시장'에서 '자국산 중심 시장'으로 전환되는 초기 단계에 있으며, 이는 단기적인 소비 트렌드가 아닌 중장기적인 산업 구조 변화로 이해할 필요가 있다. 국산품 확대 정책, 유통채널 내 로컬 제품 확대, 소비 인식 변화 등이 복합적으로 작용하며 외국 제품의 시장 진입 환경에도 점진적인 변화가 나타날 가능성이 존재하여, 이를 고려한 전략을 마련할 필요가 있다.

출처: 캄보디아 관세청, 한국무역협회(K-Stat), 캄보디아 상무부(MOC), Khmertimes, The Phnom Penh Post 등 현지 언론, KOTRA 프놈펜 무역관 자체 조사

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캄보디아 정부의 경제 주권 확보를 위한 다양한 정책과 이에 따른 시장 변화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

동서경제회랑 관문, 베트남 '꽝찌' 집중 조명 : ① 경제 구조와 인프라로 본 성장 잠재력

베트남 2026-05-11

-

2

포장 및 포장재 폐기물 규정 올해 8월부터 적용 시작, EU 지침 문서·FAQ 발표

벨기에 2026-05-11

-

3

베네수엘라 광업·에너지 부문 개방, 공급망 다변화 새 변수로

콜롬비아 2026-05-11

-

4

CBAM 개정 강화안을 둘러싼 EU 입법기관별 주요 내용

벨기에 2026-05-11

-

5

칭다오에 구축된 K-소비재 라이브커머스 거점

중국 2026-05-11

-

6

중동 전쟁으로 인한 호르무즈 봉쇄 장기화, 글로벌 원유 시장의 동향

아랍에미리트 2026-05-11

-

1

2025년 캄보디아 이커머스산업 정보

캄보디아 2025-03-21

-

2

2024 캄보디아 제조업 정보

캄보디아 2024-09-11

-

3

2021년 캄보디아 농업 정보

캄보디아 2021-12-27

-

4

2021년 캄보디아 건설 산업 정보

캄보디아 2021-12-27

-

5

2021년 캄보디아 산업 개관

캄보디아 2021-12-15

-

6

2021년 캄보디아 금융산업 정보

캄보디아 2021-10-18

- 이전글

-

다음글

다음글이 없습니다.