-

호주 자동차 연료 시장동향

- 상품DB

- 호주

- 멜버른무역관 조미영

- 2026-05-13

- 출처 : KOTRA

-

수입 의존도 80% 호주 연료 시장, 한국은 휘발유 2위·디젤 1위 공급국

불안정한 국제 정세 속 호주 연료 시장 변동성과 한국 기업의 전략적 대응 필요성

호주 시장 규모 및 동향

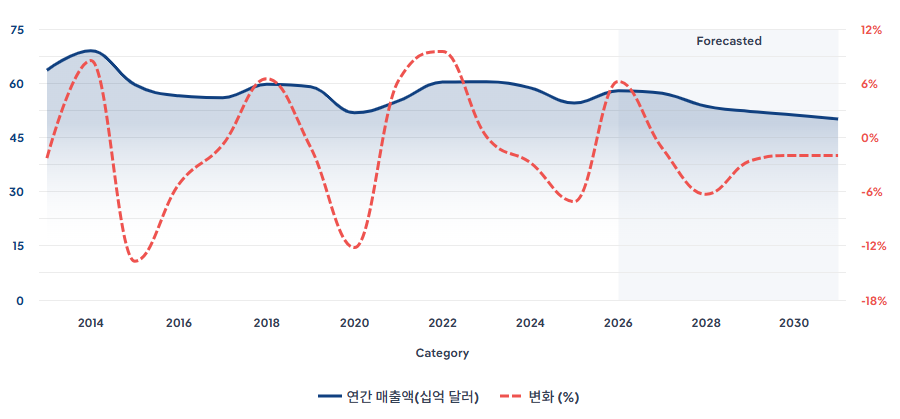

IBIS World에 따르면 호주 석유 도매 시장 규모는 2026년 3월 기준 약 579억 호주달러(약 62조 5천억원)로 추산된다. 다만 2021년부터 2026년까지 연평균 1% 성장한 데 이어, 2026년부터 2031년까지도 연평균 2.8%의 감소가 예상되면서 시장은 이미 성숙기를 지나 완만한 하강 국면에 진입한 것으로 분석된다. 이는 호주의 에너지 전환 정책, 자동차 연비 개선, 전기차 확산 등 구조적 변화가 점진적으로 호주 시장에 영향을 미치고 있음을 시사한다.

<호주 석유 제품 시장 규모 및 연간 변화율>

(단위: 십억 호주달러, %)

[자료: IBIS World]

그럼에도 불구하고 호주에서 자동차 연료는 단순한 에너지원 이상의 의미를 가진다. 광활한 국토와 상대적으로 취약한 지방 대중교통 인프라로 인해 자가용 및 화물 차량에 대한 의존도가 높으며, 자원 중심 산업 구조 또한 연료 수요를 지탱하는 핵심 요인으로 작용한다. 특히 광산 현장에서 운용되는 대형 중장비와 장거리 화물 운송 트럭은 대부분 디젤 기반으로 운영되며, 이러한 산업 구조는 석유 제품 수요를 안정적으로 유지시키는 중요한 배경이다.

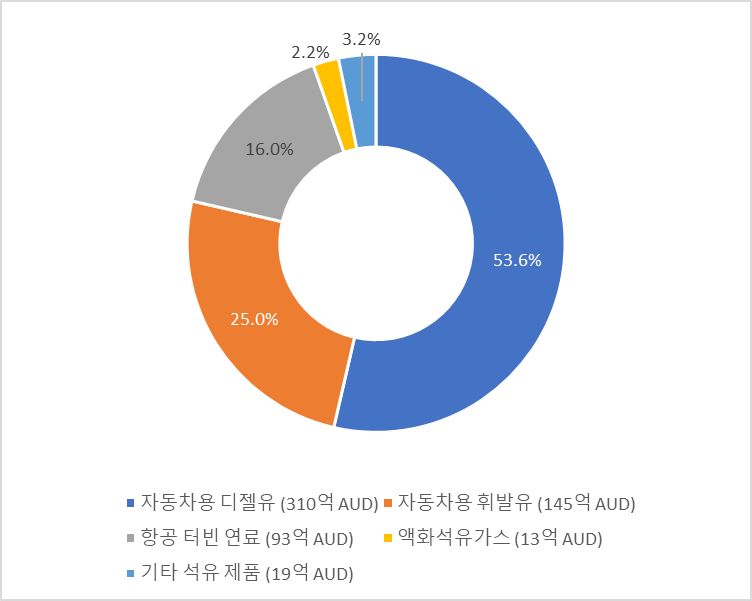

이러한 맥락에서 디젤은 호주 석유 시장에서 가장 큰 비중을 차지한다. 전체 시장의 약 53.6%, 금액 기준 약 310억 호주달러(약 33조 4천억원) 규모로, 중대형 화물 운송, 광업, 건설업 등 핵심 산업 전반에서 필수적인 에너지원으로 활용되고 있다. 특히 장거리 운송과 광산 장비는 단기간 내 전기화가 어려운 분야로 평가되며, 이에 따라 디젤 수요는 중장기적으로도 비교적 안정적인 흐름을 유지할 것으로 전망된다.

반면 자동차 휘발유 시장은 약 145억 호주달러(약 15조 6천억원)규모로 전체의 약 25%를 차지하며, 주로 승용차 수요에 기반을 두고 있다. 그러나 해당 시장은 전기차 보급 확대와 차량 연비 개선의 영향으로 점진적인 축소가 예상된다. 호주 전기차협회(Electric Vehicle Council)에 따르면 2030년에는 호주 내 신차 판매의 약 50%가 전기차로 전환될 것으로 전망되며, 이는 향후 휘발유 소비 감소를 가속화하는 주요 요인으로 작용할 것으로 보인다.

한편 국제 유가 변동성은 호주 석유 시장 전반에 즉각적인 영향을 미치는 핵심 변수다. 실제로 2026년 2월 미국-이란 분쟁 발생 이후 불과 2주 만에 터미널 게이트 기준 휘발유 가격이 약 35% 급등하는 등, 외부 지정학적 리스크가 국내 연료 가격에 빠르게 반영되는 특징을 보였다. 이러한 가격 변동성은 시장 수요뿐 아니라 유통 및 도매 구조에도 직접적인 영향을 미치며, 향후 시장 전망을 좌우하는 주요 불확실성 요인으로 작용할 것으로 판단된다.

<2026년 호주 석유 제품 시장 규모>

[자료: IBIS World]

수입 규모 & 수입 동향

Global Trade Atlas에 따르면 2025년 호주의 자동차 휘발유(HS Code 271012) 수입액은 약 58억 4000만 달러(약 8조 7천억원)로, 전년 대비 12.6% 감소했다. 디젤(HS Code 271019) 수입액은 약 224억 달러(약 33조 4천억원)로 휘발유보다 훨씬 큰 규모를 형성하고 있으며, 이 역시 전년 대비 8.6% 줄어들었다.

국가별로 보면 휘발유의 경우 싱가포르가 54%의 점유율로 압도적인 1위를 차지하고 있으며, 한국이 22.5%로 2위, 인도가 11.9%로 3위를 기록했다. 싱가포르는 2024년 대비 소폭 증가(+1.8%)하며 안정적인 공급국 지위를 유지한 반면, 한국은 21.9% 감소하며 점유율이 큰 폭으로 하락했다. 인도는 7% 증가하며 꾸준한 성장세를 보이고 있어 향후 주목할 만한 공급국으로 부상하고 있다.

디젤 수입에서는 한국이 25.7%로 1위를 차지하고 있으나 전년 대비 20.6% 감소하며 점유율 하락세가 뚜렷하다. 싱가포르는 18.7%로 2위를 기록하며 오히려 13.3% 증가해 한국과의 격차를 좁히고 있다. 말레이시아(14.1%), 대만(10.5%), 중국(8.3%)이 그 뒤를 이으며 아시아 태평양 국가들이 호주 디젤 수입 시장을 사실상 주도하고 있다.

<2023~25년 자동차 휘발유(HS Code 271012) 호주 수입액 추이>

(단위: USD 천, %)

순위

국가

2023

2024

2025

점유율

(‘25년 기준)

증감률

(24/25)

전체

6,722,618

6,678,190

5,836,114

100.0

-12.6

1

싱가포르

3,670,416

3,096,896

3,153,404

54.0

1.8

2

한국

1,665,968

1,680,656

1,312,830

22.5

-21.9

3

인도

367,981

646,257

691,417

11.9

7

4

말레이시아

807,216

808,759

597,157

10.2

-26.2

5

일본

120,267

82,963

42,371

0.7

-48.9

6

브루나이

32,439

0.6

7

프랑스

1,415

1,058

1,514

0.03

43.2

8

미국

1,519

76,034

1,381

0.02

-98.2

9

독일

1,112

897

1,024

0.02

14.2

10

폴란드

1,228

1,169

950

0.02

-18.8

[자료: Global Trade Atlas, 2026.05.04.]

<2023~25년 디젤(HS Code 271019) 호주 수입액 추이>

(단위: USD 천, %)

순위

국가

2023

2024

2025

점유율

(‘25년 기준)

증감률

(24/25)

전체

26,915,547

24,515,466

22,401,308

100.0

-8.6

1

한국

8,754,463

7,247,207

5,753,771

25.7

-20.6

2

싱가포르

4,230,515

3,701,350

4,192,461

18.7

13.3

3

말레이시아

4,514,437

3,503,657

3,158,020

14.1

-9.9

4

대만

2,530,297

2,456,807

2,341,360

10.5

-4.7

5

중국

1,765,353

2,035,437

1,859,388

8.3

-8.7

6

인도

1,110,039

2,150,532

1,614,987

7.2

-24.9

7

브루나이

1,594,335

1,567,745

1,493,694

6.7

-4.7

8

일본

1,592,080

1,193,854

1,145,190

5.1

-4.1

9

아랍에미리트

124,990

344,022

486,244

2.2

41.3

10

오만

26

52,365

86,950

0.4

66.1

[자료: Global Trade Atlas, 2026.05.04.]

호주가 이처럼 연료 수입에 높은 의존도를 보이는 것은 국내 정제 능력의 급격한 축소에서 비롯된다. 호주는 산유국임에도 불구하고 전체 소비량의 약 80%를 수입 연료에 의존하고 있는데, 이는 지난 20년간 국내 정제 능력이 70%가량 감소한 결과다. 과거 최대 8개의 원유 정제 시설을 통해 국내 액체 연료 수요의 대부분을 충당했으나, 현재는 대부분의 시설이 폐쇄되거나 연료 수입 및 저장을 위한 연안 터미널로 전환되었다. 현재 호주에서 실제로 가동 중인 정유 시설은 암폴(Ampol)의 리튼 정유소(Lytton refinery, 퀸즐랜드주)와 비바 에너지(Viva Energy)의 질롱 정유소(Geelong Refinery, 빅토리아주) 단 2곳뿐으로, 연간 정제 능력은 합산하여 약 137억 7000만 리터에 불과하다.

규모와 인건비와 같은 구조적 요인도 호주의 수입 의존도를 높이는 주요 원인으로 작용한다. 호주 최대 정유소인 질롱(Geelong)의 연간 생산 능력은 약 75억 리터로, 한국 정유소의 일반적인 생산 규모인 300~500억 리터에 비해 현저히 작아 규모의 경제 확보가 어렵다. 여기에 한국 대비 약 2.3배, 인도 대비 약 7배에 달하는 높은 인건비까지 더해져 운영 비용 경쟁력이 낮을 수밖에 없는 구조다. 정제 마진이 악화되자 호주 정부는 연료안보서비스지급제도(Fuel Security Services Payment, FSSP)를 도입해 남은 두 정유소에 재정 지원을 이어가고 있지만, 이는 근본적인 해결책이라기보다 최소한의 국내 정제 능력을 유지하기 위한 안전망에 가깝다.

<2010~24년 호주 생산 및 수입을 통한 정제 석유 제품 점유율>

[자료: 바이오에너지 오스트레일리아(Bioenergy Australia)]

경쟁 동향 및 유통구조

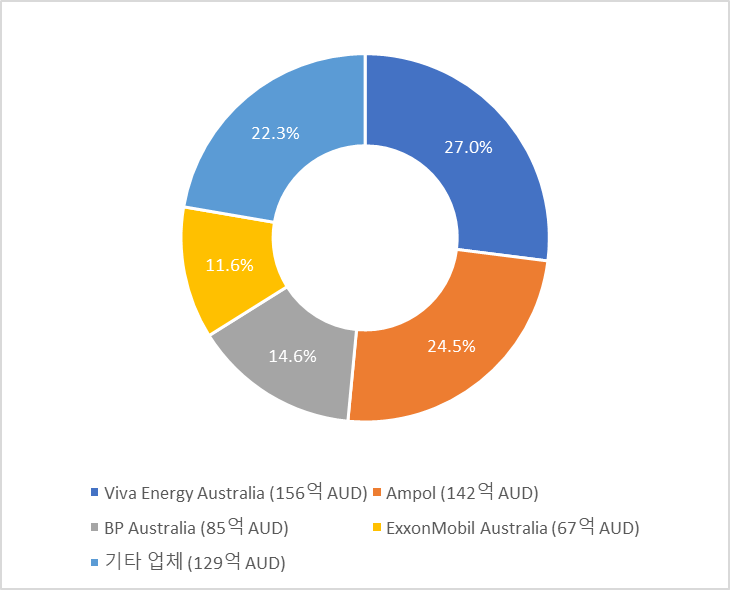

호주 석유 제품 시장은 암폴(Ampol), 비바 에너지(Viva Energy), BP 오스트레일리아, 엑손모빌 (ExxonMobil) 등 4대 기업이 업계 매출의 약 80% 이상을 장악하고 있다. 시장 점유율은 비바 에너지(27%), 암폴(24.5%), BP 오스트레일리아(14.6%), 엑손모빌(11.6%) 순이다. 이들은 정유 시설과 수입 터미널부터 도매 및 소매에 이르기까지 전 단계를 아우르는 수직 통합형 구조를 갖추고 있어, 신규 사업자가 이 시장에 진입하는 것은 사실상 매우 어렵다.

이들 4대 기업은 하류 소매업체와의 장기 공급 계약을 통해 시장 지위를 공고히 하는 동시에 적극적인 인수합병으로 영향력을 확대하고 있다. 비바 에너지는 콜스(Coles) 그룹으로부터 콜스 익스프레스 사업을 인수해 호주 최대 단일 연료 및 편의점 네트워크를 구축했고, 암폴은 브랜드 개편을 통해 전국 1800개 이상의 주유소 네트워크를 정비하며 시장 선도 지위를 강화했다. 엑손모빌은 2033년까지 전국 700개 이상의 세븐일레븐 주유소에 연료를 독점 공급하는 장기 계약을 유지하고 있으며, BP 오스트레일리아는 2025년 초 남호주와 서호주의 X Convenience 편의점 49개를 인수하고 Recharge Petroleum과 전략적 공급 제휴를 맺으며 점유율 확대에 나서고 있다.

<호주 석유 제품 시장 기업별 점유율>

[자료: IBIS World]

유통 구조 측면에서 보면, 석유 제품은 수입 터미널 또는 국내 정유소에서 생산된 후 도매업체를 거쳐 주유소, 항공사, 광산, 물류기업 등 최종 사용자에게 공급된다. 4대 도매업체 외에는 공급처가 제한적이어서 소매업체와 산업 사용자들은 대부분 이들과 장기 공급 계약을 체결하는 방식으로 안정적인 물량을 확보한다.

이러한 구조는 지정학적 리스크가 발생할 때 취약성이 뚜렷하게 드러난다. 2026년 3월, 미국과 이란의 분쟁으로 호르무즈 해협이 사실상 봉쇄되면서 글로벌 석유 공급에 차질이 생기자, 대형 도매업체들은 자사 주요 계약 고객에게 우선적으로 연료를 공급하였다. 그 결과 장기 계약을 체결하지 않은 중소 유통업체들은 연료 확보에 어려움을 겪었고, 특히 디젤을 중심으로 수급 불균형과 가격 급등이 두드러지게 나타났다. 지방과 오지 지역의 독립 유통업체들이 공급 부족의 직격탄을 맞으면서, 일부 지역에서는 실질적인 연료 부족 사태까지 발생했다.

이에 호주 정부는 유류세를 한시적으로 감면하고 연료 품질 기준을 일시 완화하는 긴급 조치를 취하는 한편, 한국, 싱가포르 등 주요 에너지 공급 파트너국과 에너지 안보 협약을 체결해 안정적인 연료 공급망 확보에 나섰다. 이번 사태는 수입 의존도가 높은 호주 연료 유통 구조의 구조적 취약성을 다시 한번 드러낸 계기가 됐다는 점에서, 향후 공급망 다변화와 국내 비축량 확충 논의가 더욱 본격화될 것으로 전망된다.

관세율 및 인증

호주로 수입되는 HS Code 271012(휘발유)와 HS Code 271019(디젤 및 항공유 등)에 대해서는 한-호주 FTA(자유무역협정)에 따라 기본적으로 무관세 혜택이 적용된다. 그러나 관세 외에도 다양한 비관세 장벽이 존재할 수 있으며, 이러한 사항들을 수출하기 전에 반드시 확인해야 할 필요가 있다.

호주에서 휘발유와 디젤을 유통하기 위해서는 Fuel Quality Standards Act 2000에 기반한 법정 연료 품질 기준을 충족해야 한다. 이는 사전 인증을 획득하는 구조가 아니라, 수입 및 유통 단계에서 연료가 규정된 기준(황 함량, 옥탄가/세탄가, 벤젠 및 독성물질 제한 등)을 만족해야만 시장 유통이 허용되는 방식이다. 이러한 규제 체계를 통해 호주 정부는 차량 배출가스 저감과 대기질 개선을 동시에 추진하고 있으며, 장기적으로는 저배출 차량 및 친환경 연료 체계로의 전환을 지원하고 있다.

한편 최근 국제 유가 변동성과 공급망 불안정에 대응하기 위해 정부는 일시적으로 일부 연료 기준을 완화하였다. 예를 들어, 휘발유의 경우 황 함유 기준을 기존 10ppm에서 50ppm으로 조정하고, 디젤의 경우 인화점 기준을 61.5°C에서 60.5°C로 완화하는 조치를 시행하였다. 이러한 임시 조치는 시장 안정화 목적에 따라 한시적으로 적용되며, 2026년 9월 30일까지 유효하다.

시사점

호주는 원유를 생산하는 산유국임에도 불구하고 국내에서 소비되는 연료의 약 80%를 수입에 의존하는 아이러니한 국가다. 지난 20년간 국내 정제 능력이 70% 이상 축소되면서 사실상 연료 수입국으로 전락했고, 현재는 단 2개의 정유 시설만이 가동 중인 상황이다. 이러한 구조적 공백은 한국 정유 기업에게 안정적이고 장기적인 수출 기회를 제공하는 핵심 배경이 되고 있다.

한국은 이미 호주의 휘발유 수입 2위국(22.5%), 디젤 수입 1위국(25.7%)으로 확고한 입지를 갖추고 있다. 다만 2025년 들어 두 품목 모두 수출액이 20% 이상 감소했다는 점은 경계해야 할 신호다. 싱가포르가 휘발유 시장에서 점유율을 확대하고 있고, 인도 역시 저가 공세를 앞세워 빠르게 존재감을 키우고 있어 경쟁 심화에 대한 선제적 대응이 필요하다.

이러한 가운데 불안정한 국제 정세는 한국 기업에게 새로운 기회 요인으로도 작용하고 있다. 2026년 미국·이란 분쟁으로 호르무즈 해협이 봉쇄되며 호주 내 연료 수급 불안이 현실화되자, 한국과 호주 양국 정부는 2026년 4월 30일 한국-호주 에너지자원 안보 공동성명을 발표하여, 경유 및 LNG 등 에너지 자원의 공급 유지를 위한 협력을 공식화했다. 이는 단순한 상업적 거래를 넘어 양국의 에너지 안보 협력이 제도적 수준으로 격상되고 있음을 의미한다. 한국 정유 기업 입장에서는 이러한 정부 간 협력 기반을 활용해 호주 4대 도매업체와의 장기 공급 계약을 적극적으로 모색할 시점이다. 특히 지정학적 리스크가 높아질수록 안정적이고 신뢰할 수 있는 공급국의 가치는 더욱 높아진다는 점에서, 대형 정유 설비를 갖추고 있는 한국산 연료의 안정적 생산 체계를 전면에 내세운 전략이 유효할 것으로 판단된다.

또한 중장기적으로는 호주의 에너지 전환 흐름에도 주목해야 한다. 전기차 보급 확대로 휘발유 수요는 점진적으로 감소할 것으로 예상되는 반면, 광업과 장거리 물류에서의 디젤 수요는 상당 기간 견조하게 유지될 가능성이 높다. 따라서 한국 기업은 디젤 중심의 공급 체계를 강화하는 한편, 저황 디젤, 고옥탄가 휘발유 등 호주의 강화되는 연료 품질 기준에 부합하는 고부가가치 제품 라인업으로 경쟁력을 차별화하는 전략이 필요할 것이다.

자료: IBIS World, Global Trade Atlas, 바이오에너지 오스트레일리아(Bioenergy Australia), 호주 기후·에너지·환경·수자원부(https://www.dcceew.gov.au), 호주 정부 FTA Portal 및 KOTRA 멜버른무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (호주 자동차 연료 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

기능성 제품으로 공략하는 사우디 뷰티시장, K뷰티의 가능성을 찾다

사우디아라비아 2026-05-12

-

2

UAE 뷰티 시장, 문은 열렸다. 어떻게 두드릴 것인가?

아랍에미리트 2026-05-12

-

3

이집트, 한국산이 주도하는 컬러 콘택트렌즈 시장 트렌드

이집트 2026-05-12

-

4

2026 뷰티 트렌드로 알아보는 영국 화장품 시장 진출 기회

영국 2026-05-12

-

5

중동 전쟁과 유럽 제트유 공급망 위기

쿠웨이트 2026-05-11

-

6

사막 위 미래 농업…UAE 스마트팜, AI로 열리는 새로운 기회

아랍에미리트 2026-05-11

-

1

2025년 호주 프랜차이즈 산업 정보

호주 2025-06-12

-

2

2025년 호주 의류산업 정보

호주 2025-03-28

-

3

2024년 호주 광업 산업 정보

호주 2024-12-13

-

4

2024 호주 수소산업 정보

호주 2024-04-24

-

5

2021년 호주 광업 정보

호주 2022-01-04

-

6

2021년 호주 의료기기 산업 정보

호주 2021-12-27

- 이전글

- 다음글