-

중국 데이터 센터 산업의 구조적 전환과 시장 동향

- 경제·무역

- 중국

- 광저우무역관

- 2026-05-11

- 출처 : KOTRA

-

시장 규모 2024년 2773억 위안→2026년 3621억 위안, 연평균 두 자릿수 성장세

'동수서산' 프로젝트, 컴퓨팅 불균형 해소 위한 8대 거점 구축 본격화

데이터 센터는 디지털 시대의 핵심 인프라로서 컴퓨팅, 스토리지, 네트워크 리소스를 통합하여 클라우드 컴퓨팅, 빅데이터, 인공지능(AI) 등의 기술이 실제 산업과 서비스에 구현될 수 있도록 기반을 제공한다. 형태는 중앙집중식 초대규모 클러스터에서 코어-엣지 연계 아키텍처로 발전하고 있으며, 서비스 모델은 기업 프라이빗 구축부터 퍼블릭 클라우드까지 다양화되고 있다. 나아가 산업 전체는 단순 물리 인프라 구축을 넘어 종합 컴퓨팅 서비스 플랫폼으로 전환되는 추세다.

최근에는 에너지 효율 제고가 산업 전반의 주요 과제로 부상하면서, 액침 냉각 기술·모듈화 설계·재생에너지 도입을 통한 전력사용효율(PUE) 저감과 함께 스마트 운영·유지보수(O&M), 컴퓨팅-네트워크 융합 등 기술 고도화가 빠르게 진행되고 있다.

<데이터 센터 분류>

구분

설명

규모별

분류

초대규모 데이터 센터: 10만 대 이상의 서버를 지원하며, 글로벌 클라우드 컴퓨팅 서비스 제공 (예: AWS, Azure)

엔터프라이즈급 데이터 센터: 단일 기업에 서비스 제공 (예: 금융기관 자체 구축 전산실)

엣지 데이터 센터: 최종 사용자 인근에 위치, 초소형으로 구축 (예: 5G 기지국 측 전산실)

서비스

모델별

분류

퍼블릭 클라우드 데이터 센터: 여러 테넌트(租户)가 리소스(资源) 공유 (예: 알리바바 클라우드, 阿里云)

프라이빗 클라우드 데이터 센터: 기업 전용 리소스 풀

하이브리드 클라우드 데이터 센터: 퍼블릭 클라우드(公有云)와 프라이빗 클라우드(私有云)가 융합된 구조

기능별

분류

코로케이션(托管型) 데이터 센터: 서버 랙(机柜) 임대 및 O&M 서비스 제공 (예: 에퀴닉스, Equinix)

재해 복구 데이터 센터: 원격지 데이터 백업 센터

AI 컴퓨팅 센터: 인공지능 훈련 전용 (GPU 클러스터 구축)

에너지

효율별

분류

전통적 데이터 센터: PUE(전력사용효율) > 1.5

친환경 데이터 센터: PUE < 1.2, 액침 냉각 기술 적용 등

제로 탄소 데이터 센터: 100% 재생에너지 전력 공급

[자료: 중상산업연구원(中商产业研究院)]

중국은 이러한 산업 패러다임의 변화에 대응하고 국가 차원의 컴퓨팅 리소스를 효율적으로 배분하기 위해 '동수서산(东数西算, 동부 지역의 데이터를 서부로 보내 처리)' 프로젝트를 추진하고 있다. 이에 따라 징진지(京津冀, 베이징·톈진·허베이), 창장 삼각주(长三角), 웨강아오(粤港澳, 광둥·홍콩·마카오), 청위(成渝, 청두·충칭), 네이멍구(内蒙古), 구이저우(贵州), 간쑤(甘肃), 닝샤(宁夏) 등 8대 전략 거점이 프로젝트의 핵심 역할을 수행하고 있다.

이러한 국가적 인프라 배치를 기반으로 최근 인공지능(AI) 산업의 비약적인 발전이 더해지며 관련 시장은 새로운 국면을 맞이하고 있다. AI 모델의 학습과 추론에 필수적인 연산 및 네트워크 자원을 제공하는 데이터 센터는, AI 연산 수요의 폭발적 증가와 하이엔드 AI 칩 공급 확대가 맞물리며 주요 IT 기업들의 자본 지출이 집중되는 주요 영역으로 부상하고 있다. 여기에 자국산 초거대 AI 모델의 기술적 완성도가 제고되어 상용화 가능성이 높아지면서, 한동안 정체되었던 대규모 데이터 센터 입찰이 다시 본격화되고 있다.

시장 현황

1. 시장 규모 및 성장 전망

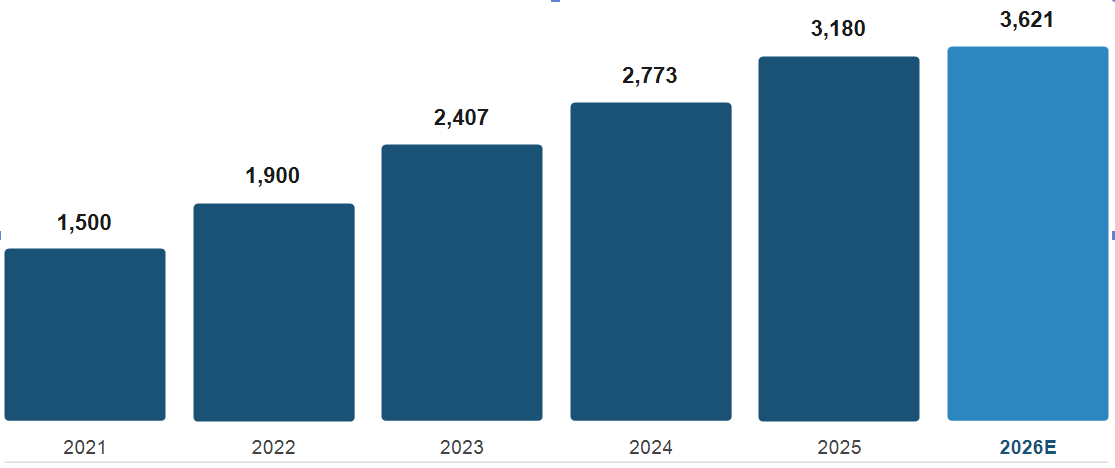

중국 정부의 적극적인 정책 지원과 디지털 전환 수요 확대에 힘입어, 중국 데이터 센터 시장은 가파른 성장세를 이어가고 있다. 중상산업연구원 통계 자료에 따르면, 2024년 중국 데이터 센터 시장 규모는 약 2773억 위안으로 전년 대비 26.7% 성장했다. 이어 2025년에는 3180억 위안을 기록하며 견조한 성장세를 지속했으며, 2026년에는 3621억 위안 규모에 이를 것으로 전망된다.

<중국 데이터 센터 시장 규모>

(단위: 억 위안)

[자료: 중상산업연구원(中商产业研究院)]

2. 지역별 분포 및 ‘동수서산(东数西算)’ 프로젝트

중국 정부는 동서 지역 간 컴퓨팅 자원의 수급 불균형을 해소하기 위해 2022년 '동수서산(东数西算)' 프로젝트를 공식 출범시켰다. 전력·부지가 부족한 동부의 연산 수요를, 에너지가 풍부하고 운영 비용이 낮은 서부로 분산하는 것이 골자로, 현재 동서부에 걸쳐 총 8개 국가 컴퓨팅 허브 노드와 10개 국가 데이터 센터 클러스터가 구축·운영되고 있다. 특히 2025년까지 프로젝트 추진에 따른 누적 사회적 총투자 유발액이 1조 위안(약 200조 원)을 돌파하며 국가 차원의 컴퓨팅 인프라 확충이 가속화되고 있다. 이러한 시장 성장은 업스트림부터 다운스트림까지 산업 체인 전반에 걸친 구조적 변화를 수반하고 있다.

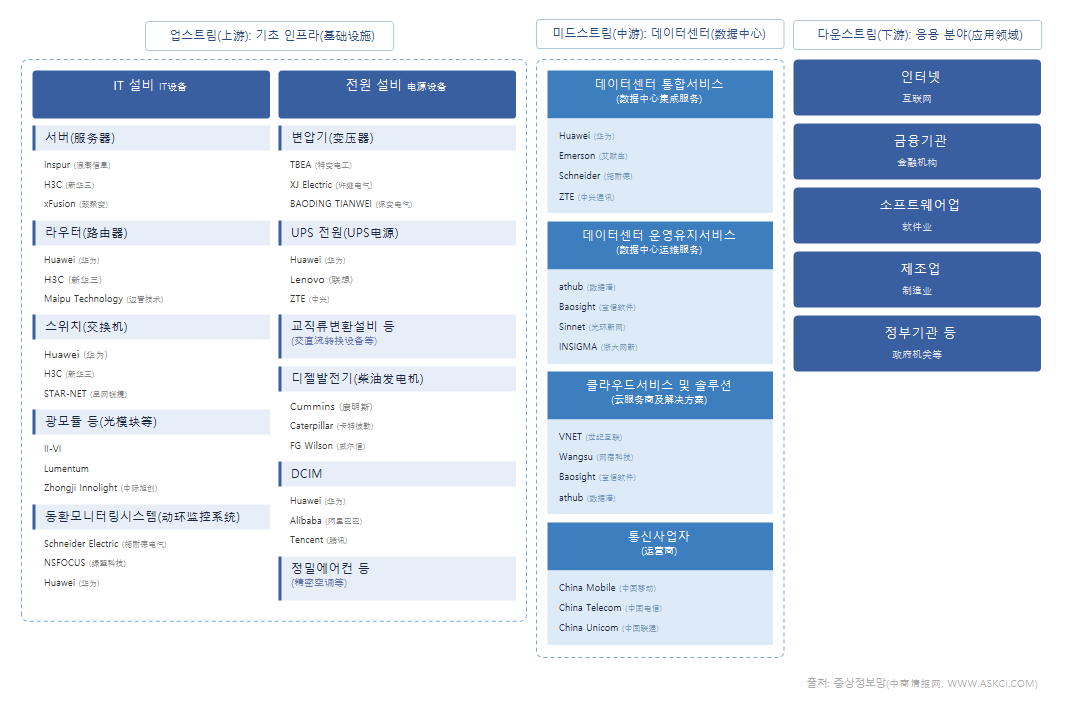

산업 체인

<중국 데이터 센터 산업 체인>

[자료: 중상정보망(中商情报网)]

1. 업스트림: 고성능 AI 서버와 에너지 효율 인프라 중심 성장

업스트림은 서버, 전력 설비, 냉각 시스템, 네트워크 장비 등 데이터 센터 구축에 필요한 하드웨어 인프라로 구성된다. AI 서버의 고밀도 연산으로 발열 문제가 심화되면서 액침 냉각 기술이 빠르게 상용화되고 있으며, 고속·저지연 네트워크 장비 중심의 교체 수요도 대폭 증가하고 있다.

2. 미드스트림: 스마트 컴퓨팅 센터로의 구조적 전환

미드스트림은 데이터 센터 건설·통합사업자와 운영사업자(통신 사업자, 제3자 IDC 서비스 업체, 클라우드 서비스 업체)로 구성되며, 건설·운영·자원 제공을 담당하는 산업의 중추적 단계이다. 최근에는 단순 데이터 저장소에서 AI 모델 학습과 추론을 전담하는 스마트 컴퓨팅 센터(智算中心)로 빠르게 전환되고 있으며, 2026년 관련 시장 규모는 1763억 위안에 이를 전망이다. 아울러 내몽고 등 주요 거점 시설에서는 PUE 1.14·친환경 재생에너지 전력(녹전, 绿电) 비중 90%를 달성하는 등 친환경 고효율 인프라 구축도 확대되고 있다.

3. 다운스트림: 고밀도 데이터 수요의 산업 전반 확산

다운스트림은 인터넷, 금융, 제조, 소프트웨어, 공공기관 등 데이터 센터 서비스를 실제로 활용하는 수요 기업군으로 구성된다. 미드스트림의 인프라 고도화에 발맞춰 전통 산업 전반으로 도입이 본격화되고 있으며, 중앙 집중형 구조를 보완하는 엣지 컴퓨팅 수요도 빠르게 증가하는 추세이다.

경쟁 현황

중국 데이터 센터 산업은 통신 사업자부터 클라우드 기업, 장비 전문업체에 이르기까지 각 분야의 사업자들이 상호작용하며 거대한 생태계를 형성하고 있다. 최근의 산업 경쟁은 단순한 자원 확보 방식에서 벗어나, 폭발적으로 늘어나는 AI 연산 수요를 소화할 스마트 컴퓨팅 인프라와 친환경 저탄소 기술력을 중심으로 한 고도화된 경쟁 체제로 빠르게 재편되고 있다. 빅테크 기업들의 까다로운 맞춤형 요구에 대응하고 글로벌 네트워크 환경에서 차별화된 성능을 입증하는 역량이 시장의 새로운 표준으로 자리 잡은 것이다.

<중국 주요 데이터 센터 기업>

기업 유형

기업명

특징 및 시장 포지셔닝

통신 사업자

(电信运营商)

China Mobile(中国移动),

China Telecom(中国电信),

China Unicom(中国联通)

- 전국 단위 네트워크 및 막대한 인프라 보유

- '국가대표급' 주력 사업자로서 '동수서산' 주요 거점에 걸쳐 광범위한 데이터 센터 인프라 구축

클라우드 서비스 제공 업체

(云服务商)

Alibaba Cloud(阿里云),

Huawei Cloud(华为云),

Tencent Cloud(腾讯云)

- 수요자이자 운영자의 이중 지위 보유

- 자사 클라우드 및 AI 비즈니스 수요에 대응하기 위해 초거대 데이터 센터 직접 구축(자체 소비), 동시에 외부 고객에게 클라우드 서비스 제공

제3자 IDC 서비스 제공 업체

(第三方IDC

服务商)

GDS(万国数据),

VNET(世纪互联),

athub (数据港),

Baosight(宝信软件) 등

- 데이터 센터 인프라 전문 건설 및 운영

- 수요 집중 요충지의 부지·전력 용량 사전 확보, 고객사별 최적화된 전용 설비 구축 및 장기 파트너십 운영

인프라 및 장비

공급 업체

(基础设施与设备供应商)

IEIT SYSTEMS(浪潮信息),

Sugon(中科曙光),

Envicool(英维克) 등

- 서버, 열관리 솔루션(액침 냉각), 전력 인프라 등 주요 장비 공급

- AI 컴퓨팅 수요 급증에 따른 가파른 성장세 및 높은 기술적 진입 장벽 존재

[자료: 중상산업연구원(中商产业研究院)]

양적 팽창 시기를 지난 중국 데이터 센터 산업은 AI 특화 연산과 정교한 운영 효율화에 집중하는 질적 성장기에 들어섰다. 앞으로의 시장은 높은 기술 장벽을 극복하고 지속적인 투자를 이어갈 수 있는 거대 자본 위주의 기업들로 통합될 가능성이 크다.

관련 정책

최근 중국 정부는 데이터 센터 산업의 단순한 양적 확장을 넘어, 친환경·저탄소 전환과 민간 자본 유입을 촉진하는 고도화 정책을 연이어 발표하고 있다. 특히 정부의 엄격한 전력효율 규제를 충족하고 대규모 연산 전력을 감당하기 위해, 재생에너지를 데이터 센터에 직접 끌어오는 '친환경 전력 직접 연결(녹전직연, 绿电直连)' 프로젝트가 본격화되고 있다. 2026년 2월, 중국 국가에너지국은 누적 총 84개의 녹전직연 프로젝트(신재생에너지 총 장비 용량 3259만 kW)를 심사 완료했다고 발표했다. 이는 급증하는 AI 전력 수요를 친환경 에너지로 대응하기 위한 인프라 투자가 본격적으로 구체화되고 있음을 보여준다.

<중국 데이터 센터 산업 관련 주요 정책>

시기

정책명

내용

2025.02

자본시장의 금융

'5대 과제' 이행에 관한 실시의견

(关于资本市场做好金融“五篇大文章”的实施意见)

- AI, 데이터 센터, 스마트 시티 등 신형 인프라 프로젝트의 리츠 발행 지원

- 기존 유휴 자산의 유동화 촉진 및 전통 인프라의 디지털 전환 지원

2024.07

데이터 센터 친환경 저탄소 발전

특별행동 계획

(数据中心绿色低碳发展专项行动计划)

- 2025년 말까지 서버 랙 가동률 60% 이상 및 PUE(전력효율지수) 1.5 이하 달성

- 재생에너지 활용률 연평균 10% 확대 및 신규 프로젝트 에너지 효율 규제 강화

2023.12

'동수서산' 프로젝트 심층 실행 및

전국 일체화 컴퓨팅 네트워크 구축

가속화에 관한 실시 의견

(关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见)

- 2025년 말까지 종합 컴퓨팅 인프라 체계 구축

- 컴퓨팅 자원 활용률 제고 및 '컴퓨팅-전력' 연계 시너지 체계(算力电力协同) 마련

2023.08

민영경제 발전 촉진을 위한

최근 주요 조치 시행에 관한 통지

(关于实施促进民营经济发展近期若干举措的通知)

- 민영 기업의 '동수서산' 프로젝트 참여 및 국가 핵심 컴퓨팅 허브 투자 허용

- 리츠 모델을 활용한 기존 데이터 센터 자산의 유동화 장려

[자료: 중상산업연구원(中商产业研究院)]

시사점 및 전망

중국 데이터 센터 산업은 민간의 인공지능 인프라 투자 확대와 국가적 컴퓨팅 자원 재배치 정책이 병행되며 새로운 전환점에 진입했다. 과거의 단순 물리적 공간 확보 경쟁에서 벗어나 기술적 완성도와 정책 대응력이 시장 지배력을 결정하는 주요 요인으로 부상하고 있으며, 다음의 세 가지 변화가 시장 구조 전환을 이끌 것으로 예상된다.

1. 인공지능 특화 고성능 연산 체계로의 전환

기존 저장·분배 위주의 '컴퓨팅 1.0' 수요가 포화 상태에 머물고 있는 반면, 생성형 AI와 고성능 컴퓨팅(HPC) 확산에 따른 '컴퓨팅 2.0' 단계의 스마트 컴퓨팅 센터 구축이 가속화되고 있다. 이는 범용 서버 중심의 인프라가 대규모 데이터 학습 및 추론에 최적화된 고밀도 연산 환경으로 교체되고 있음을 의미한다. 따라서 사업자의 향후 시장 경쟁력은 대형 클라우드 사업자 및 전문 IDC 기업이 추진하는 스마트 스케줄링과 고성능 연산 프로젝트 사양에 얼마나 부합하는가에 따라 결정될 것으로 예상된다.

2. 저탄소·에너지 효율 중심의 진입 표준 강화

중국 정부의 엄격한 PUE 규제와 신규 데이터 센터의 재생에너지 비중 80% 달성 목표로 인해, 친환경 및 저탄소 확보 역량이 시장 진입을 결정짓는 결정적 기술 장벽으로 작용하고 있다. 특히 고발열 AI 서버 운용에 필수적인 액침 냉각과 에너지 절감 솔루션 도입이 본격화되는 추세다. 이에 따라 '녹전직연(绿电直连)' 등 강화된 환경 지표를 충족할 수 있는 고효율 통합 솔루션이 시장 진입을 위한 주요 변수가 될 전망이다.

3. 클라우드-엣지 연계 기반의 통합 인프라 확산

'동수서산(东数西算)' 프로젝트를 통한 컴퓨팅 자원의 지역적 재배치와 더불어, 중앙 클라우드와 현장 엣지 노드를 연결하는 유기적 컴퓨팅 체계 구축이 활발히 진행되고 있다. 이는 자율주행, 스마트 시티, 산업 인터넷 등 초저지연과 고대역폭이 필수적인 응용 분야의 확대에 따른 결과다. 결과적으로 개별 인프라 구축보다는 클라우드부터 단말까지 아우르는 입체적인 서비스 플랫폼 구축 역량이 현지 파트너십 형성 및 시장 점유율 확보의 중요한 경쟁 요소가 될 것으로 보인다.

시장 규모의 외형적 성장을 넘어, 기술 고도화·친환경 규제·AI 연산 수요가 동시에 맞물리며 산업 전반의 질적 재편이 가속화되고 있다. 주목할 점은 이러한 기술 트렌드 변화와 규제 강화가 기술력을 갖춘 사업자에게는 오히려 차별화의 무기로 작용할 수 있다는 것으로, 시장의 고도화 흐름을 단순한 리스크가 아닌 새로운 사업 기회의 맥락에서 접근할 필요가 있다.

자료: 중상산업연구원(中商产业研究院), CHINAMCR(嘉世咨询), CAIJING(财经网), 지멘스에너지(西门子能源), KOTRA광저우무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 데이터 센터 산업의 구조적 전환과 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 NCM 전구체 시장 및 한중 교역 동향

중국 2026-05-11

-

2

중국 저장성의 2025년 경제 동향과 2026년 정책 방향

중국 2026-05-11

-

3

홍콩, 글로벌 자본의 교차로 : 중국과 세계 자본이 교차하는 양방향 금융 허브로 부상

홍콩 2026-05-11

-

4

산둥성 15차 5개년 계획, ‘신질생산력’ 시대 본격화

중국 2026-05-11

-

5

중국 신성장동력 저공경제 전략과 서남부 지역 핵심 쓰촨성 발전현황

중국 2026-05-11

-

6

독일 법인 설립 A to Z: 진출형태부터 세부담 구조까지

독일 2026-05-11

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22