-

홍콩, 글로벌 자본의 교차로 : 중국과 세계 자본이 교차하는 양방향 금융 허브로 부상

- 경제·무역

- 홍콩

- 홍콩무역관 김다인

- 2026-05-11

- 출처 : KOTRA

-

글로벌 IPO 시장 1위 복귀 … 2025년 IPO 조달액 369억 달러로 나스닥·인도 NSE·NYSE 제치고 1위

글로벌 자산운용·웰스매니지먼트 허브로 확장 … 운용자산 HKD 35.1조(+13%), 순유입 HKD 7,050억(+81%) 동반 확대

중국 15차 5개년 계획과 슈퍼커넥터·슈퍼밸류애더로서의 홍콩의 역할 재조명

2025~2026년 글로벌 자본시장은 중동 지역의 지정학적 긴장과 공급 측 요인에 따른 유가 상승, 향후 경로가 불투명한 미국 연준의 통화정책, 지정학 리스크 확대가 동시에 작용하며 높은 변동성을 보이고 있다. 이러한 환경 속에서 투자자들은 금, 미국 국채, 달러 등 전통적인 위험 회피 자산에 대한 선호를 유지하는 한편, 일부 주요 시장의 가격 수준이 역사적으로 높은 구간에 머물러 있다는 점을 감안해 가격 부담이 상대적으로 덜한 시장을 병행해 모색하는 흐름도 나타나고 있다.

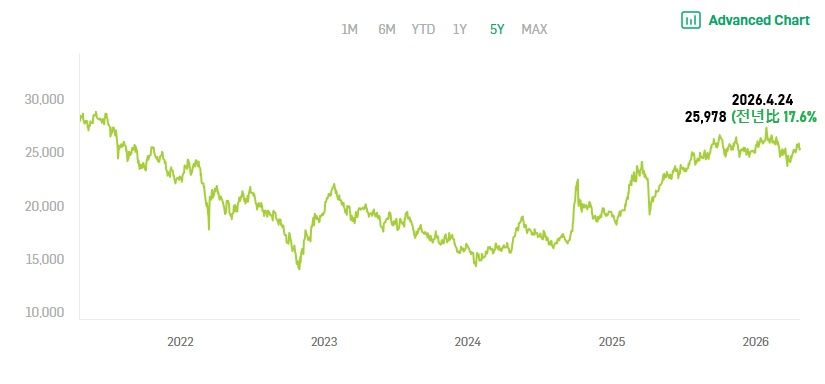

이 과정에서 주목을 받은 시장이 홍콩이다. 항셍지수 운영사인 Hang Seng Indexes Company에 따르면, 2025년 항셍지수는 27.8% 상승해 2017년 이후 가장 높은 연간 수익률을 기록했으며, 2024년에 이어 2년 연속 플러스 수익률을 기록한 것으로 집계된다.

홍콩 달러는 미국 달러에 페그(peg)되어 있어 환율 변동성이 제한적인 반면, 홍콩 증시는 여전히 S&P500 대비 유의미한 할인 국면에 머물러 있다. 아울러 홍콩 상장사의 상당수는 중국 인터넷·전기차·반도체·헬스케어 등 신(新)경제 섹터의 대표기업들로, 중국 성장에 대한 레버리지 투자 수단으로 기능하고 있다. 결과적으로 홍콩은 달러 페그가 제공하는 통화 안정성, 상대적 저평가된 밸류에이션, 중국 성장에 대한 높은 노출이라는 세 가지 특징을 동시에 지닌 시장으로 평가된다. 이에 따라 글로벌 투자자들 사이에서는 홍콩이 전통적 의미의 완전한 안전자산은 아니지만 ‘조건부 안전자산이자 성장 투자처’라는 독자적 포지셔닝을 확보했다는 평가가 나오고 있다.

<항셍지수(Hang Seng Index) 최근 5년 추이>

[자료: Hang Seng Index(HSI)]

일본 도쿄 시장은 지배구조 개혁과 엔저를 바탕으로 제조·자동차·반도체 중심의 성장주 시장이라는 평가를 받고, 싱가포르는 안정적 통화와 높은 배당, REIT·인프라 자산 위주의 방어적 금융허브로 포지셔닝되어 있다. 홍콩은 이와 달리, 통화 안정성과 저평가된 밸류에이션, 중국 신경제 기업에 대한 레버리지 노출을 동시에 제공하는 ‘중간 지점’에 위치한다는 점에서 투자 대안으로 부각되고 있다.

요약하면, 글로벌 위험 회피 심리와 성장 투자 수요가 동시에 존재하는 국면에서 홍콩은 안정적인 통화 제도, 상대적으로 낮은 밸류에이션, 중국 신성장 섹터에 대한 접근성을 한 번에 묶어 둔 시장으로 재조명되고 있다. 이러한 구조적 특징은 중국 가계와 기관 자금이 전면 개방이 아닌 ‘관리된 방식’으로 해외 자산에 분산될 때, 홍콩이 어떤 출구 역할을 맡게 되는지를 설명하는 중요한 배경이 된다.

<대표 4대 시장 비교>

구분

통화

밸류에이션

대표 섹터

성격

미국

달러(기축통화)

고평가

* Robert Shiller (Yale University)

빅테크 7종목 집중

(시가총액 상위 10대

기업 전체 약 36%)

강력한 AI 성장 모멘텀

일본

엔화(준기축통화)

엔저 지속

재평가(re-rating) 진행

* LSEG IBES, IG Asia Stock Markets Outlook 2026

제조·자동차·반도체

구조개혁이 이끄는 성장주 시장

지배구조 개혁

(상호보유 비중 1990년 60% → 2025년 25%로 축소)

* McKinsey

싱가포르

싱가포르 달러를 통화바스켓에 연동해

좁은 범위로 관리

저성장·저평가, 안정형

REIT·은행·배당주

배당으로 안정 수익을 추구하는 방어형

홍콩

홍콩 달러를 미 달러에 페그

*1983년 이래 1USD = 7.75~7.85 HKD 밴드 유지

저평가, 항셍지수 12개월 선행 P/E 약 12배 (S&P 500의 약 22배 대비 절반 수준)

중국 신경제·테크·소재

통화 안정성 + 저평가 +

중국 성장 노출의 결합

[자료: LSEG IBES, IG Asia Stock Markets Outlook 2026, McKinsey, REIT Association of Singapore 자료 종합]

중국 가계자산 리밸런싱과 ‘통제된 출구’로서 홍콩

중국 가계 포트폴리오와 정책적 과제

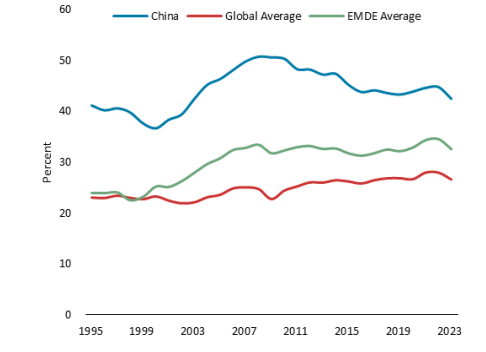

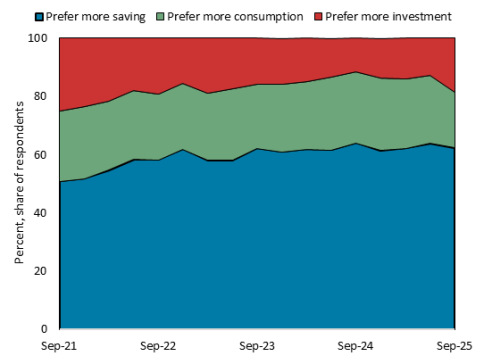

세계은행의 China Economic Update 보고서에 따르면 중국 가계자산의 거의 절반이 부동산에 집중되어 있고, 금융자산의 상당 부분은 낮은 이자를 제공하는 은행 예금에 집중되어 있는 것으로 나타난다. 이러한 자산 편중은 통화정책의 효과를 약화시키고 자본시장 발전을 제약하는 구조적 요인으로 꾸준히 지적되어 왔다. 이에 따라 중국 정부와 국제기구들은 예금·부동산 중심 구조를 연금·보험·공모펀드·주식 등으로 다변화하는 이른바 ‘저축의 금융화(financialization of savings)’를 핵심 정책 과제로 제시하고 있다. 다만 중국은 자본계정을 일괄적으로 전면 개방하기보다는, 제도적으로 통제가 가능한 범위 내에서 가계자금의 해외 분산을 단계적으로 확대하는 점진적·선별적 개방 전략을 채택하고 있다는 점이 특징이다.

<국가 그룹별 저축률 및 중국 도시 가계의 저축, 소비, 투자 의향 비중>

그림1. 그룹별 저축률 비교

그림2. 도시 가계의 저축, 소비, 투자 의향 비중

[자료: WB, China Economic Update (2025년 12월)]

* 그림1 설명: 중국의 총저축률은 GDP의 30% 이상을 수십 년간 유지, 2023년 43%까지 상승. 이는 글로벌·신흥국 평균을 크게 상회하는 수준

* 그림2 설명: 중국인민은행(PBC) 도시 예금자 조사결과 2025년 2분기·3분기 응답자의 63.8%·62.3%가 소비·투자보다 추가 저축을 선호한다고 답변

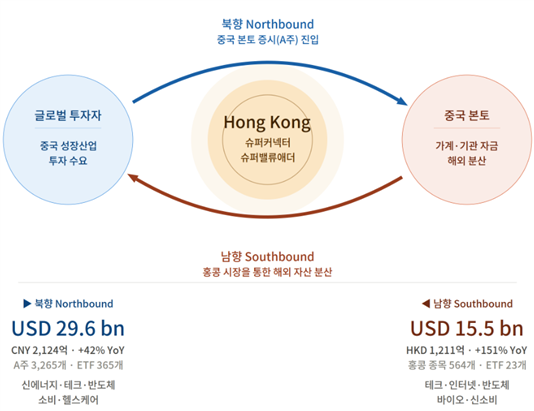

홍콩이 ‘통제된 출구’로 기능하는 메커니즘

여기서 홍콩에 새로운 역할이 부여된다. 과거 홍콩은 외국 자본이 중국 본토에 투자할 수 있는 관문의 성격이 강했다면, 최근에는 중국 본토 가계·기관 투자자가 해외·글로벌 자산에 분산 투자하는 ‘통제된 출구(controlled outlet)’로 기능한다는 분석이 늘고 있다. 이를 가능하게 하는 제도적 장치는 상하이·선전 스톡커넥트, 본드 커넥트(채권), MRF(펀드 상호인정), 크로스보더 WMC(자산관리) 등이다. 이 제도들은 본토 자금이 직접 뉴욕·런던으로 이동하기보다, 먼저 홍콩 상장주·ETF·채권·펀드에 투자한 뒤 점진적으로 글로벌 자산으로 확장하도록 설계된 중간 허브 역할을 한다. 결과적으로 ‘글로벌 → 홍콩 → 중국’이었던 단방향 파이프는, ‘중국 가계·기관 → 홍콩 → 글로벌’이라는 남향(南向) 흐름이 더해진 양방향 구조로 재구성되고 있다.

이와 같은 배경 속에서 지난해부터 홍콩 자본시장은 큰 변화를 보이고 있다.

변화 1. 글로벌 IPO 시장 1위 복귀

KPMG 보고서에 따르면, 2025년 홍콩 IPO 시장은 약 369억 달러의 자금을 조달해 글로벌 주요 거래소 가운데 1위를 기록했다. 이는 나스닥(276억 달러), 인도 NSE(209억 달러), 뉴욕증권거래소(205억 달러), 상하이거래소(152억 달러) 등 타 거래소를 크게 상회한 규모로, 시장은 홍콩이 ‘글로벌 IPO 허브 지위를 회복했다’고 평가한 바 있다.

2026년 1분기 IPO 실적은 이러한 회복이 일시적 반등이 아니라 구조적 변화의 신호임을 보여주었다. KPMG의 <Chinese Mainland and Hong Kong IPO Markets: 2026 Q1 Review>에 따르면, 2026년 1분기 글로벌 IPO 순위에서 홍콩거래소는 약 142억 달러의 자금을 조달해 1위를 차지했다. 이는 전년 동기 대비 약 6배 증가한 수준이다.

여기서 이 같은 구조 변화 뒤에는 홍콩 금융당국의 상장제도의 개편이 있었다. 특히 중국 본토와 홍콩증시에 동시 상장하는(A+H) 이중상장 제도 정비와 Chapter 18C 특례 도입으로 본토 대형기업과 테크기업의 동시 진입이 가능해진 점이 핵심이다. KPMG 보고서에 따르면, 2026년 1분기 홍콩 IPO 조달액의 61%는 A+H 이중상장(중국 본토 A주 상장사가 홍콩에 H주를 추가 상장)에서 나왔고, 약 18%는 Chapter 18C에 따른 특례 기술기업 상장에서 조달됐다. 올해 1분기 동안 A+H 이중상장은 약 85억 달러(669억 홍콩 달러) 수준으로 전년 동기대비 1,962% 증가했다. 총 IPO는 15건이 완료되었고, 이는 2025년 1분기 1건에 비해 대폭 늘어난 수치다. 또한 2026년 1분기에는 Chapter 18C에 따른 전문기술기업 상장이 6건으로, 총 195억 홍콩 달러를 조달했는데, 이는 분기 전체 IPO 조달액의 약 18%를 차지한다.

이러한 구성은 홍콩 IPO 시장이 단순히 규모만 커진 것이 아니라, 본토 대형기업의 홍콩 재상장 러시와 테크 기업을 위한 특례상장 트랙이 동시에 작동하는 구조로 전환되었음을 보여준다. 여기서 Chapter 18C 조항이 중요한 역할을 한다. 홍콩거래소는 지난 2023년 상장규정에 Chapter 18C를 도입해, ‘Specialist Technology Companies(전문 기술기업)’를 위한 별도 상장 경로를 마련했다.

Chapter 18C는 차세대 정보기술, 첨단 하드웨어·소프트웨어, 신소재, 신에너지·환경보호, 신식품·농업기술 등 5대 전문기술 산업을 대상으로, 아직 수익성이 충분하지 않은 기업도 R&D·기술력·시장잠재력 등을 기준으로 상장을 허용한다.

또 지난 2025년 5월, HKEX와 홍콩 증권선물위원회(SFC)는 기술기업 전용 상장 채널인 Technology Enterprises Channel(TECH)를 출범했다. TECH는 전문기술기업·딥테크 기업 등에 대한 사전(Pre-IPO) 비공개 상담, 상장 신청 서류 간소화, 심사 절차 가속화 등을 제공하는 전담 창구로, 이를 통해 수익 창출까지 시간이 필요한 AI·반도체·바이오 등 기업들이 상장 가능성을 조기에 검토하고, 규제 이슈를 사전에 조율해 상장 준비를 효율화할 수 있는 기반이 마련됐다.

※ (참고) 홍콩거래소 Chapter 18C 조항

- 설명: 전통적인 이익·매출 요건을 충족하지 못하지만, 딥테크·R&D 중심으로 성장하는 기업이 일정 요건을 충족하면 홍콩에 상장할 수 있도록 만든 특례 규정

- 대상: Specialist Technology Companies(전문기술기업) *5대 첨단 분야

- 특징: 기존 메인보드 규정(Ch.8)으로는 상장이 어려웠던 딥테크·유니콘 초기 단계 기업에게 상장 경로를 열어 주는 것

변화 2. 스톡 커넥트(A+H)가 ‘부가 기능’에서 ‘주요 동력’으로

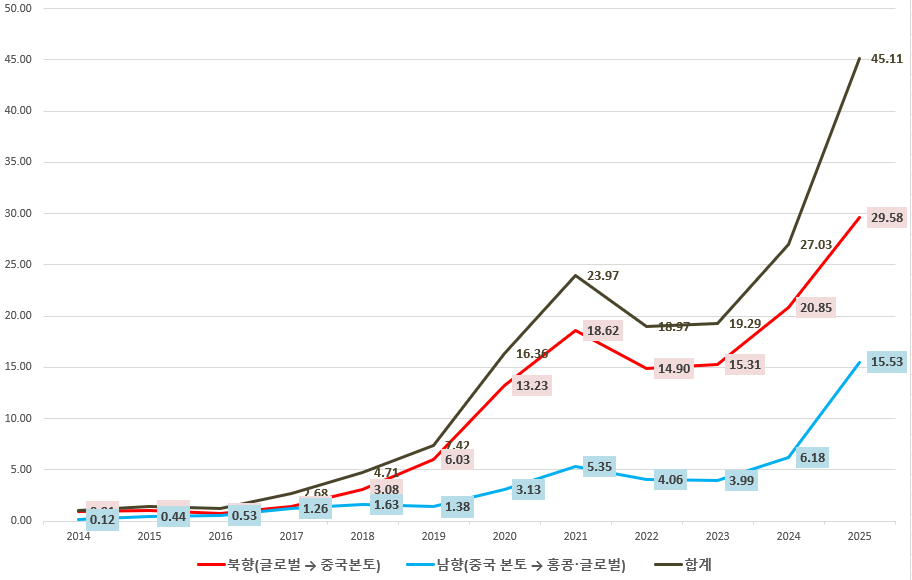

홍콩거래소의 <Stock Connect 2025 Review(2026년 3월)>에 따르면, 2025년 남향(Southbound) 스톡 커넥트 일평균 거래대금(ADT)은 1211억 홍콩 달러(약 155억 달러)로, 2024년 482억 홍콩 달러에서 약 2.5배 증가했다. 홍콩 로펌 Charltons가 정리한 바에 따르면, 남향 거래는 2025년 4분기 말 기준 홍콩 현물 주식 일일 거래대금의 23% 비중을 차지해, 전년 동기(20.9%) 대비 비중이 확대됐다.

홍콩거래소는 2025년 말 기준 남향 채널에 564개 종목과 23개 ETF가, 북향 채널에는 3265개 A주와 365개 ETF가 포함된 것으로 집계했다. 특히 ETF의 경우 남향·북향 일평균 거래대금이 각각 전년 대비 61.7%·72.1% 급증해, 테마형·테크 ETF를 통한 자산배분 수요가 빠르게 확대되고 있음을 보여주었다.

남향 자금은 홍콩 상장 중국 테크·인터넷·반도체·바이오텍·신소비 종목에 집중되었고, 북향 자금은 2124억 위안의 일평균 거래대금으로 전년 대비 42% 증가하며 거래대금 기준 사상 최고치를 기록해 글로벌 투자자의 중국 신에너지·테크·소비·헬스케어 섹터에 대한 관심이 유지되고 있음을 보여줬다.

이로써 남향은 '중국 자금의 홍콩 디스카운트 매수 + 해외자산 통제된 출구'로, 북향은 '글로벌 자금의 중국 성장산업 진입로'로 기능하는 양방향 채널의 위상이 강화됐다고 볼 수 있다. 홍콩이라는 단일 플랫폼을 통해 서로 다른 방향과 동기를 가진 자금을 동시에 기록적인 규모로 흡수하는 구조는 글로벌 자본시장에서 흔치 않은 사례로 평가된다.

<홍콩: 양방향 자본 흐름 교차점>

[자료: HKEX 보고서, KOTRA 홍콩무역관 편집]

※ (참고) 스톡 커넥트(Stock Connect)란? 홍콩거래소(HKEX)와 중국 본토 거래소(상하이·선전)가 양방향으로 연결되어, 양측 투자자가 상대 시장의 주식을 자국 증권사와 자국 통화 결제 인프라를 통해 거래할 수 있도록 한 상호시장접근(Mutual Market Access) 제도. 2014년 11월 상하이-홍콩 첫 커넥트 출범, 2016년 12월 선전-홍콩 커넥트가 추가됨.

- 거래 방향 구분

· 북향(Northbound): 홍콩(및 글로벌) 투자자가 중국 본토 거래소에 상장된 A주에 투자하는 채널. 글로벌 기관투자자가 중국 본토 주식에 접근하는 가장 보편적인 경로로, 외국인 A주 투자의 사실상 메인 통로 기능 수행

· 남향(Southbound): 중국 본토 투자자가 홍콩 상장 종목에 투자하는 채널. 결제는 홍콩 달러(HKD)로 이루어지며, 본토 가구·기관의 해외 자산배분 수요를 흡수하는 통제된 출구 역할 수행

<연도별 남·북향자금 일평균 거래대금 규모 변화>

(단위: USD 십억)

[자료: 홍콩교역소 Stock Connect 2025 Review, 홍콩무역관 정리]

*북향 거래 결제기준 RMB(위안화), 남향 거래 결제기준 HKD(홍콩 달러) 각 USD 환산

**환율 USD/HKD = 7.8, USD/CNY는 연평균 환율 적용

변화 3. 글로벌 자산운용·웰스매니지먼트 허브로 확장

IPO·스톡 커넥트가 1차 자금 통로라면, 자산운용·사모펀드·패밀리오피스(Family Office)*는 그 자금을 홍콩에 머무르게 하는 2차 인프라로 여겨진다. 중국 본토 자산의 해외 분산 수요가 구조적으로 확대되는 가운데, 홍콩 정부와 규제당국은 2024년 이후 패밀리오피스 세제 혜택, 펀드 상호인정(MRF) 한도 확대, ETF Connect 종목 확대, 크로스보더 자산관리 채널(WMC) 고도화를 통해 자금 유치 인프라를 빠르게 강화하고 있다. 지난 2025년 9월 홍콩정부의 정책연설과 2026년 2월 발표된 2026-27 예산안, 그리고 지난 4월 22일 입법회 답변에서 이러한 정책 방향이 다시 한 번 구체화되면서 홍콩의 ‘슈퍼커넥터(super-connector) + 슈퍼밸류애더(super value-adder)’ 라는 역할이 부각되었다.

* 패밀리오피스(Family Office): 부유한 가문의 자산을 전담 관리·운용하기 위해 설립된 사적 자산관리 조직

홍콩 증권선물위원회(SFC)가 2025년 9월 발표한 〈Asset and Wealth Management Activities Survey 2024〉에 따르면, 2024년 말 기준 홍콩 자산·웰스매니지먼트 산업의 운용자산(AUM)은 35조1000억 홍콩 달러(약 4조5300억 달러)로 전년 대비 13% 증가한 것으로 나타났다. 동 기간 순유입 규모는 7050억 홍콩 달러(약 910억 달러)에 달해 전년 수준을 크게 상회하는 견조한 자금 유입 흐름을 재확인했다. 특히 자산운용·펀드자문 부문의 순유입은 전년 대비 571% 급증한 3210억 홍콩 달러(약 410억 달러)를 기록했으며, 프라이빗뱅킹·프라이빗웰스매니지먼트(PB·PWM) 부문 운용자산 역시 15% 증가한 10조4000억 홍콩 달러(1조3300억 달러)로 확대됐다. 자산배분 측면에서도 구조적 변화가 관찰된다. 비주식 자산(채권·사모펀드·헤지펀드·부동산 등 대체자산) 비중은 최근 5년 사이 46%에서 59%로 확대돼, 홍콩이 단순 주식 거래 중심지를 넘어 다변화된 포트폴리오 운용 거점으로 성숙해가고 있음을 시사했다.

중국 본토 관련 자산운용사의 성장세는 더욱 두드러졌다. SFC에 따르면 중국 본토와 연계된 운용사의 운용자산은 약 3조1000억 홍콩 달러로 전년 대비 15% 증가했으며, 최근 5년 연속 업계 평균을 웃도는 성장률을 기록했다. 해당 부문의 순유입 규모 역시 68% 늘어나 본토 관련 자산에 대한 글로벌 투자 수요가 확대되고 있음을 시사한다. 한편, 홍콩에 등록된 개방형 펀드회사(OFC) 수는 1년 새 472개사로 93% 급증해, 홍콩이 역내 펀드 설립·운용 플랫폼으로서 위상을 강화하고 있음을 보여준다. 글로벌 투자자 기반 역시 견고하다. SFC 조사에 따르면 2024년 말 기준 홍콩 자산관리 산업 총 운용자산(AUM)의 54%가 중국 본토·홍콩 외 지역에서 유입된 것으로 나타나, 홍콩이 아시아 자금뿐 아니라 미국·유럽·중동 등지의 글로벌 투자자에게도 핵심 자산관리 거점으로 기능하고 있음을 보여주었다.

인력·인프라 측면에서도 확장 움직임이 감지된다. 홍콩금융관리국(HKMA) Eddie Yue 총재는 2025년 8월 기고를 통해 지난 2년간 주요 글로벌 프라이빗뱅킹 부문의 인력이 약 400명 증가해 비율로는 12% 가까이 늘었으며, 일부 기관은 홍콩 내 사무공간을 35~50%까지 확장했다고 언급했다. 이는 글로벌 금융기관들이 홍콩을 자산·웰스매니지먼트 허브로 재정비·강화하는 흐름이 이어지고 있음을 방증하는 것으로 평가된다.

홍콩 정부의 패밀리오피스 유치 정책은 최근 몇 년간 가장 가시적인 성과를 거둔 분야로 평가된다. 홍콩 재무부(FSTB)와 InvestHK가 2026년 2월 공동 발표한 <Market Study on the Family Office Landscape in Hong Kong>에 따르면, 2025년 말 기준 홍콩에서 운영 중인 단일 패밀리오피스(SFO)는 3384개로 집계됐다. 이는 2023년 말 2703개에서 2년 사이 25.2% 증가한 수치로, 같은 기간 681개의 SFO가 홍콩에 새롭게 자리 잡은 셈이다.

이 가운데 운용자산(AUM) 규모가 미화 1억 달러 이상인 SFO는 1095개로 전체의 약 3분의 1을 차지했다. 딜로이트가 실시한 설문(응답 SFO 85개 기준)에서도 53%가 1억 달러 이상, 13%가 10억 달러 이상의 자산을 운용하는 것으로 나타나, 홍콩 패밀리오피스 생태계에 상당한 자본력이 형성되어 있음을 보여준다.

패밀리오피스는 홍콩 경제에도 직접적인 기여를 하고 있는 것으로 분석된다. 동 보고서는 단일 패밀리오피스의 운영비 지출만으로도 연간 미화 16억 달러 규모의 자금이 홍콩 경제에 직접 유입되는 것으로 추정했으며, 이를 통해 창출되는 직접 고용 인력은 정규직 기준 1만 명을 상회하는 것으로 나타났다. 여기에 법률, 회계, 신탁, 자산운용 등 연관 서비스업을 통한 간접·유발 효과까지 감안하면 실제 경제 파급력은 더욱 클 것으로 보인다. 이러한 흐름은 2024년 말 기준 홍콩 자산·웰스매니지먼트 산업의 총 운용자산 35조1000억 홍콩 달러(약 4조5000억 달러 수준), 이 중 패밀리오피스·사적신탁 관련 PB·PWM 자산이 1조5510억 홍콩 달러 규모에 달하는 산업 구조와 맞물리며, 패밀리오피스가 홍콩 금융 생태계의 핵심 성장축으로 자리매김하고 있음을 시사한다.

보조 지표를 통해 본 홍콩의 패밀리오피스 인프라도 글로벌 최상위권 수준으로 평가되고 있다. 2025년 6월 기준 홍콩 내 초고액자산가(UHNW, 자산 규모 3000만 달러 이상) 인구는 1만7215명으로 세계 2위 수준으로 추정되며, 글로벌금융센터지수(GFCI, 2025년 9월 발표)에서 홍콩은 종합 순위 3위, 핀테크 분야 1위를 기록했다. USD 기준 백만장자는 약 40만8000명, 억만장자는 약 70명이 홍콩에 거주하는 것으로 알려져 있다. 이러한 정량 지표들은 홍콩이 단순한 자금 통과 지점(transit hub)을 넘어, 부의 축적·관리·승계가 동시에 이뤄지는 입체적 자산관리 거점으로 기능하고 있음을 보여준다. 아울러 IPO, 스톡 커넥트 등을 통한 1차 자금 유입과, 패밀리오피스·PB·PWM 등 자산관리 부문에서의 2차 자금 운용 인프라가 결합되면서, 홍콩이 내세우는 ‘슈퍼 커넥터(Super-connector)·슈퍼 밸류 애더(Super value-adder)’ 전략의 실질적 기반을 형성하고 있다는 평가도 나온다.

시사점 : 중국의 15차 5개년 계획과 홍콩의 새로운 역할

위와 같은 변화는 중국의 15차 5개년 계획(2026~2030년) 출범에 맞춰 중앙정부와 홍콩 정부가 홍콩에 부여한 새로운 역할과 맞닿아 있다. 양국 정부는 향후 홍콩을 단순한 자본 통과 허브가 아니라, 부가가치를 창출하는 양방향 플랫폼으로 전환하겠다는 방향성을 공식화한 바 있다.

홍콩 재무부 폴 찬(Paul Chan) 장관은 2025년 'Wealth for Good Hong Kong Summit' 기조연설에서 "글로벌 불확실성과 무역 갈등이 고조되는 환경에서 홍콩의 슈퍼 커넥터·슈퍼 밸류애더 역할은 그 어느 때보다 중요해졌다"고 언급한 바 있다. 이는 글로벌 공급망 재편이 본격화되는 상황에서 중국이 홍콩을 통한 통제된 연결(controlled connectivity)을 전략적으로 선택했음을 시사한다. 즉, 홍콩이라는 한 단계 떨어진 플랫폼을 통해 글로벌 자본·기술·기업과의 접점을 유지하되, 본토의 자본계정과 산업정책은 점진적으로만 개방하는 이중 트랙 전략이다.

이러한 구도 속에서 홍콩 IPO 시장의 활성화는 본토 신성장 산업의 글로벌 자본 접근성을 높이는 통로로, 남·북향 스톡 커넥트의 양방향 확대는 본토 가계의 해외 자산 배분 수요를 흡수하는 동시에 글로벌 자금의 본토시장 유입 채널로 기능하고 있다. 여기에 패밀리오피스 유치까지 더해지면서, 홍콩은 글로벌 부(wealth)의 아시아 재집중 흐름을 제도권 플랫폼 안으로 끌어들이는 거점으로 부상하고 있다.

홍콩의 이러한 변화는 제도·통화·지리적 조건이 다른 한국이 그대로 복제하기 어려운 모델이지만, 글로벌 자금 흐름과 아시아 자산시장 구조를 읽어내는 관찰 대상으로서는 의미가 크다. 특히 중국 본토의 자본시장, 산업, 통화, 디지털자산 정책 가운데 상당 부분이 홍콩 제도와 연결된 형태로 먼저 시험·도입되는 경향이 있어, 홍콩의 제도 변화와 자금 흐름은 향후 본토 정책 방향을 가늠하는 선행 지표로 기능할 가능성이 있다.

현재 홍콩은 단순한 금융 중개 도시를 넘어, 중국과 세계를 연결하는 살아 있는 금융 실험장으로 진화하는 단계에 있다. 이 교차점에서 일어나는 자본 흐름과 자산 리밸런싱을 면밀히 관찰하는 일은, 불확실성이 큰 글로벌 환경에서 아시아 자산시장 구조 변화의 단서를 읽어내는 데 의미 있는 참고점을 제공할 것으로 보인다.

자료: 세계은행(China Economic Update), 홍콩정부 정책연설(2025.9), The 2026-27 Budget 예산안 발표, HKEX, KPMG, 딜로이트, Charltons Solicitors, HSBC Global Research (2025), SFC 보고서 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (홍콩, 글로벌 자본의 교차로 : 중국과 세계 자본이 교차하는 양방향 금융 허브로 부상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

산둥성 15차 5개년 계획, ‘신질생산력’ 시대 본격화

중국 2026-05-11

-

2

중국 신성장동력 저공경제 전략과 서남부 지역 핵심 쓰촨성 발전현황

중국 2026-05-11

-

3

남부아프리카개발은행(DBSA) 인터뷰로 살펴본 남아공 인프라 시장 진출 기회

남아프리카공화국 2026-05-11

-

4

독일 법인 설립 A to Z: 진출형태부터 세부담 구조까지

독일 2026-05-11

-

5

2026 포르투갈 뷰티 전시회 Expocosmética 참관기

포르투갈 2026-05-11

-

6

인도네시아 태양광 전시회 2026 Solartech Indonesia 참관기

인도네시아 2026-05-08

-

1

2025년 홍콩 물류산업 정보

홍콩 2025-06-16

-

2

2025년 홍콩 바이오테크 및 보건용 의료기기 산업 정보

홍콩 2025-05-20

-

3

2025년 홍콩 선박 MRO 산업 정보

홍콩 2025-03-20

-

4

2024년 홍콩 화장품 산업 정보

홍콩 2024-10-30

-

5

2024년 홍콩 MICE 산업 정보

홍콩 2024-02-21

-

6

2023년 홍콩 산업 개관

홍콩 2023-06-05