-

2026년 독일 전력산업 정보

- 국별 주요산업

- 독일

- 뮌헨무역관 심나리

- 2026-05-12

- 출처 : KOTRA

-

독일 에너지 인프라 현대화 가속화와 수소 핵심망(H2-Kernnetz) 추진

독일 전력 시장의 대전환: 수소·재생에너지 인프라 구축과 우리 기업의 시사점

1. 전력 산업 현황 및 동향

1) 정책 및 산업 동향

2026년 독일의 중장기 전력공급계획은 '에너지 자립'과 '기후 중립'이라는 동시에 달성하기 위해 전례 없는 전환기를 맞고 있다.

재생에너지 비중 80% 달성을 위한 법적 토대 마련

우선 독일은 2030년까지 전체 전력 수요의 80%를 재생에너지로 충당한다는 법적 목표를 세우고 이를 착실히 이행 중이다. 2025년 기준 약 58~59%의 비중을 달성하며 순항하고 있으며, 특히 태양광과 풍력에너지 확대에 사활을 걸고 있다. 태양광(PV)의 경우 2030년 누적 215GW 설치를 목표로, 2026년부터는 매년 22GW씩(2022년의 3배 수준) 신규 설치를 이어갈 계획이다. 육상 풍력 역시 고질적인 부지 부족 문제를 「육상 풍력 발전 부지 확보법(Windenergieflächenbedarfsgesetz, WindBG)」을 통해 해소하고 있다. 국토의 2%를 풍력 부지로 강제 할당하는 이 법안은 지자체의 규제보다 우선하며, 2026년은 그 중간 단계인 1.4% 확보를 검증하는 중요한 분기점이다.

수소 준비형(H2-ready) 발전소 전략

재생에너지 확대와 함께 주목해야 할 점은 전력 계통의 안정성을 확보하기 위한 '안전판' 전략이다. 특히 2026년은 독일 정부의 「전력거래소 전략(Kraftwerksstrategie)」이 본격적으로 가동되는 시점으로, 재생에너지의 변동성을 보완할 기저부하 설비 확충이 본격화된다.

이에 따라 독일 정부는 2026년 상반기 내에 10~12GW 규모의 '수소 준비형(H2-ready) 가스 발전소' 입찰을 시작할 예정이다. 이 발전소들은 가동 초기에는 천연가스를 연료로 사용하지만, 기후 중립 목표에 따라 2045년까지는 100% 수소로 전환할 수 있는 기술적 설비를 반드시 갖춰야 한다. 이는 2023년 완료된 원전 폐쇄와 2030~2038년을 목표로 하는 석탄 발전 폐쇄로 인해 발생하는 대규모 전력 공급 공백을 메우기 위한 핵심적인 장치이자, 독일 에너지 자립을 지탱하는 기술적 토대가 될 전망이다.

에너지 안보 인프라 및 산업 지원

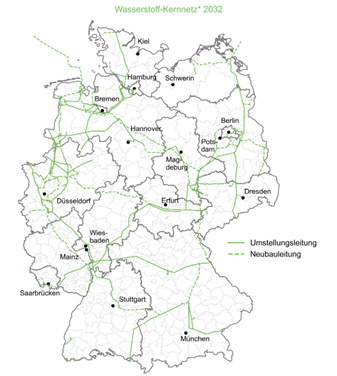

독일 정부는 에너지 안보 강화를 위해 인프라 투자와 산업계 지원에 박차를 가하고 있다. 특히 수소 경제의 '혈관'으로 불리는 수소 핵심망(H2-Kernnetz) 사업이 2026년부터 본격적인 궤도에 오른다. 총 9040km에 달하는 이 거대한 파이프라인 네트워크 구축을 위해 독일 정부는 약 189억 유로(약 28조 원) 규모의 투자를 확정했다.

아래 수소 핵심망 구축 로드맵에서 확인할 수 있듯, 독일 정부의 전략은 2032년까지 독일 전역을 잇는 촘촘한 에너지망을 완성하는 것이다. 해당 사업에는 기존 가스망 인프라를 최대한 활용(약 60%)하여 구축 비용을 절감하고 구축 속도를 높이려는 독일 정부의 현실적인 전략이 반영되어 있다. 이는 신규 굴착을 최소화하면서도 빠르게 수소 경제 체제로 전환하기 위한 핵심 장치로 풀이된다.

이와 더불어 북부의 풍력 에너지를 전력 수요가 높은 남부 산업단지로 실어 나르기 위한 초고압 직류송전(HVDC) 망 확충에도 수십조 원을 투입하며 국가 전력 지도를 근본적으로 재편하고 있다. 또한 산업용 전기가격 할인제도를 도입해 기업들의 에너지 비용 부담을 경감하는 한편, 확보된 여력을 탈탄소 설비에 재투자하도록 유도하는 선순환 구조를 조성하고 있다는 점도 주목할 만하다.

< 수소 핵심망(H2-Kernnetz) 구축 로드맵: 2026년 2032년 비교 >

실선: 기존 천연가스 배관을 수소용으로 전환하는 노선

점선: 수소 전용으로 새롭게 부설하는 노선

2026년

2032년

[자료: 연방망청(Bundesnetzagentur) 홈페이지]

2) 주요 기업 현황

독일 전력 시장의 대전환은 RWE, Uniper, EnBW, E.ON 등 4대 유틸리티 기업이 주도하고 있다. 이들은 각자의 핵심 역량을 바탕으로 수소 준비형 발전소 건설과 지능형 전력망 확충에 전례 없는 규모의 투자를 단행하고 있다.

먼저 RWE는 해상풍력과 가스발전을 양대 축으로 하여 에너지 전환을 이끌고 있다. 특히 수소 생산 인프라 구축과 더불어 재생에너지의 간헐성을 극복하기 위한 배터리 저장장치(BESS) 비중을 대폭 확대하며 전력 공급의 유연성 확보에 집중하고 있다. 국영화 과정을 거치며 경영 정상화에 속도를 내고 있는 Uniper는 탈석탄 가속화와 천연가스 대체에 사활을 걸고 있다. 2026년부터 본격적인 수소 허브 구축에 나서는 한편, 기존 가스 발전소를 수소 전용으로 전환하는 'H2-ready' 프로젝트를 통해 수소 경제의 선두 기업으로 도약하겠다는 구상이다.

전력망 확충 분야에서는 EnBW와 E.ON의 행보가 두드러진다. EnBW는 독일 남부 지역을 중심으로 노후화된 전력망을 현대화하고, 급증하는 전기차 수요에 대응하기 위한 충전 인프라 확장 전략을 적극적으로 펼치고 있다. 반면 E.ON은 에너지 소매 비즈니스에서 나아가 '지능형 전력망(Smart Grid)' 운영이라는 디지털 혁신에 역량을 집중하고 있다. E.ON은 2026년부터 2030년까지 총 480억 유로라는 천문학적인 자금을 투입해 전력망의 디지털화와 효율화를 추진하고 있으며, 이는 유럽 내 단일 에너지 기업으로서는 최대 규모의 투자 중 하나로 평가받는다.

< 독일 4대 전력기업의 핵심 사업 영역 및 2026년 전략 방향>

연번

기업명

핵심 사업 영역

2026년 전략 방향

1

RWE

해상풍력 및 가스발전

수소 생산 인프라와 배터리 저장장치(BESS) 비중 확대

2

Uniper

탈석탄 가속화 및 천연가스 대체

2026년부터 본격적인 수소 허브 구축 및 가스 발전소의 수소 전환

3

EnBW

전력망(Grid) 확충

독일 남부 중심의 전력망 현대화 및 전기차 충전 인프라 확장

4

E.ON

지능형 전력망(Smart Grid)

지능형 전력망에 2026~2030년 480억 유로 투자 계획

[자료: 각 사 2025년 연례 보고서, 뮌헨무역관 정리]

2. 수출입 동향

독일 전력 시장의 대전환은 발전 설비의 확충뿐만 아니라, 생산된 전력을 안정적으로 수송하고 배분하는 '계통 인프라'의 전면적인 교체를 동반한다. 특히 재생에너지 비중이 급격히 늘어남에 따라 분산된 전력을 제어하고 전압을 조정하는 변압기 및 배전 설비는 전력 산업의 수요를 가늠하는 핵심 바로미터라 할 수 있다. 아울러 지능형 전력망(Smart Grid) 구축 과정에서 전력 흐름을 실시간으로 제어하는 지능형 변압기와 배전 시스템에 대한 수요가 단순 교체 수요를 넘어 기술 고도화 단계로 진입하고 있다.

1) 수출 현황

2025년 독일의 변압기(HS Code 8504) 총 수출액은 130억7300만 달러로, 전년 대비 약 2.69% 성장하며 회복세를 보이고 있다. 2023년에서 2024년 사이 수출액이 다소 감소했던 것에 비해 다시 반등하는 추세이다.

< 독일의 변압기(HS Code: 8504) 10대 수출국(2023~2025)>

(단위: U$백만, %)

순위

국가

2023

2024

2025

점유율

증감율

-

전체

14,526

12,731

13,073

100

+2.69

1

미국

1,488

1,500

1,535

11.74

+2.33

2

중국

1,530

1,392

1,320

10.10

-5.17

3

이탈리아

1,134

1,021

1,057

8.09

+3.53

4

프랑스

711

644

693

5.30

+7.61

5

네덜란드

878

666

688

5.26

+3.30

6

스페인

680

494

569

4.35

+15.18

7

폴란드

489

459

536

4.10

+16.78

8

오스트리아

785

576

524

4.01

-9.03

9

체코

436

429

471

3.60

+9.79

10

영국

498

446

440

3.37

-1.35

16

한국

398

342

247

1.89

-27.78

[자료: Global Trade Atlas 2026.4월]

수출국 1위와 2위는 각각 미국과 중국으로, 미국(11.74%)이 중국(10.10%)을 제치고 독일 변압기의 최대 수출 시장 지위를 유지하고 있다. 미국향 수출은 꾸준히 증가하는 반면, 중국향 수출은 2년 연속 감소세를 보이고 있다. 유럽 내 인프라 수요가 증가하며 폴란드(+16.78%)와 스페인(+15.18%)에 대한 수출이 급증했다. 이는 해당 국가들의 신재생 에너지 전환이나 노후 전력망 교체 수요가 반영된 것으로 풀이된다.

한편 대한국 수출은 약 4억 달러에 달했던 2023년 대비 급감하며, 2025년에는 2억 4700만 달러 수준으로 그 규모가 크게 축소되었다. 한국의 2025년 기준 점유율은 1.89% 수준이며, 전년 대비 증감률은 -27.78%로 큰 하락 폭을 기록했다.

2) 수입 현황

2025년 독일의 변압기 총 수입액은 14,347백만 달러로, 2024년 대비 12.24%라는 큰 폭의 성장세를 기록했다. 이는 동년 수출 성장률(2.69%)보다 훨씬 높은 수치로, 독일의 에너지 전환(Energiewende) 정책에 따른 전력망 확충 수요가 본격화되었음을 의미한다.

< 독일의 변압기(HS Code: 8504) 10대 수입국(2023~2025)>

(단위: U$백만, %)

순위

국가

2023

2024

2025

점유율

증감율

-

전체

14,685

12,783

14,347

100.0

+12.24

1

중국

3,345

2,341

2,174

15.15

-7.13

2

네덜란드

2,278

1,583

1,979

13.79

+25.02

3

헝가리

1,198

1,332

1,757

12.25

+31.91

4

체코

811

841,

912

6.36

+8.44

5

오스트리아

1,029

850

883

3.15

+3.88

6

폴란드

481

501

629

4.38

+25.55

7

이탈리아

516

647

595

4.15

-8.04

8

태국

426

480

461

3.21

-3.96

9

루마니아

378

322

400

2.79

+24.22

10

일본

429

275

350

2.44

+27.27

33

한국

37

37

48

0.33

+29.93

[자료: Global Trade Atlas 2026.4월]

공급망의 지각 변동도 또 하나의 특성인데, 부동의 1위인 중국의 점유율이 15.15%로 여전히 높지만, 수입액 자체는 전년 대비 7.13% 감소하며 중국의 지배력이 약화된 가운데 헝가리(+31.91%), 네덜란드(+25.02%), 폴란드(+25.55%), 루마니아(+24.22%) 등 인접 유럽 국가들로부터의 수입이 폭발적으로 증가했다. 이는 물류 효율성과 공급망 안정성을 고려한 유럽 내 조달 비중 확대 결과로 해석된다.

한국은 순위(33위)와 점유율(0.33%) 면에서 아직 미미하지만, 증감률은 +29.93%로 매우 높다. 이는 독일 시장 내에서 한국산 변압기에 대한 수요가 점진적으로 확대되고 있는 긍정적인 신호로 해석된다.

3) 2025년 수출입 특징

결과적으로 2025년 독일 전력 시장은 수출 성장은 전년대비 2.69%가 증가하며 증가세가 다소 둔화된 한편 수입은 전년대비 12.24%로 급증하는 모습을 보였다. 이는 독일 내부의 에너지 전환 정책에 따른 폭발적인 변압기 수요를 자국 생산량만으로 감당하기 어려워졌음을 의미한다.

탈중국과 유럽 중심 공급망으로 시장 재편이 이루어지고 있는 모습을 보이는 것 또한 특징적이다. 수출의 경우 미국(1위) 시장이 견고한 가운데, 폴란드(+16.8%)와 스페인(+15.2%)으로의 수출이 활발해지며 유럽 내 인프라 수요를 흡수하고 있다. 수입은 전통적 강자였던 중국(-7.1%)의 비중이 줄고, 헝가리(+31.9%), 네덜란드(+25.0%), 폴란드(+25.6%) 등 인접 유럽 국가로부터의 수입이 폭발적으로 늘었다.

한국 기업의 경우 독일 제품의 수입은 줄어드는 반면, 대독일 수출은 규모는 작지만 29.7%라는 높은 성장세를 보이고 있어, 독일 전력망 현대화 프로젝트를 타겟으로 한 적극적인 시장 공략이 필요한 시점이다.

3. 주요 이슈

1) 에너지 안보와 '수소 경제'로의 구조 전환

독일은 러시아산 가스 탈피 이후 에너지 안보의 핵심 축을 수소로 설정하고, 화석연료 수입 의존도를 현재 68% 수준에서 30%까지 낮추기 위한 국가적 역량을 집중하고 있다. 2026년은 이른바 '수소 국가 전략'이 구체적인 인프라 구축으로 이어지는 원년이다. 2030년까지 10GW 규모의 수전해 설비를 구축하여 그린수소를 직접 생산하는 한편, 유럽 전역을 잇는 수소 핵심망(H2-Kernnetz) 건설을 본격화하며 '유럽 수소 허브'로서의 입지를 강화하고 있다. 이러한 변화는 단순한 에너지원 교체를 넘어, 독일 산업 전반의 가치사슬을 수소 중심으로 재편하는 거대한 흐름을 형성하고 있다.

2) 산업 경쟁력 유지를 위한 전기료 지원 및 탈탄소 투자 유도

독일 정부는 고물가와 에너지 비용 상승으로 어려움을 겪는 에너지 집약적 중소기업들을 보호하기 위해 2026년부터 '산업용 전기가격 인하' 보조금을 본격적으로 집행한다. 이는 기업들이 고비용 구조를 견디며 설비 전환을 완수할 수 있도록 돕는 일종의 '버팀목'예산이다. 주목할 점은 정부가 단순히 비용만 지원하는 것이 아니라, 해당 보조금을 수령하는 기업들이 탈탄소 설비나 에너지 효율화 공정에 재투자하도록 강력히 유도하고 있다는 것이다. 이는 독일 제조업의 경쟁력을 유지하면서 동시에 탄소 중립 목표를 달성하려는 이중 전략으로 풀이된다.

3) 디지털과 전력의 결합: AI 기반 스마트그리드와 고도화된 기술

기술적인 측면에서는 재생에너지의 변동성을 효율적으로 제어하기 위한 디지털 솔루션이 시장의 주요 흐름으로 자리 잡고 있다. 특히 100% 수소 전환이 가능한 가스터빈 기술과 함께, 북부의 전력을 남부로 손실 없이 실어 나르기 위한 초고압 직류송전(HVDC) 망의 효율화 기술이 핵심 이슈다. 여기에 인공지능(AI)을 기반으로 한 에너지 관리 시스템(EMS)에 대한 관심도 매우 높다. 전력 수급을 실시간으로 예측하고 최적화하는 스마트그리드 기술은 이제 선택이 아닌 전력 계통 안정화를 위한 필수 요소가 되었으며, 이는 관련 소프트웨어와 정밀 제어 기기 시장의 확대로 이어지고 있다.

4. 진출 전략

1) SWOT 분석

< SWOT 분석>

Strengths(강점)

Weaknesses(약점)

• 세계 최고 수준의 그리드 안정성 및 수소 인프라 선점 능력

• 기술 표준을 주도하는 강력한 엔지니어링 기반

• 원전 및 석탄 폐쇄로 인한 기저부하 공백 발생

• 고질적인 북-남 송전망 부족 및 계통 병목 현상

Opportunities(기회)

Threats(위협)

• 대규모 전력 기자재 발주 시기 도래(변압기, 케이블 등)

• EU 차원의 에너지 독립 지원금 및 수소 보조금 확대

• 엄격한 ESG 및 공급망 실사법(CSDDD) 준수 요구

• 에너지 비용 상승에 따른 현지 제조 단가 경쟁력 약화

[자료: 주요 언론 종합 및 KOTRA 뮌헨무역관 정리]

독일 전력 시장의 SWOT 분석 결과를 종합하면, 한국 기업의 진출 전략은 기술적 우위 활용과 현지 규제 선제 대응이라는 두 축으로 요약된다. 먼저 독일이 직면한 기저부하 공백과 송전망 부족 문제는 세계적인 수준의 계통 안정화 기술을 보유한 한국 기업들에 기회의 문을 열어주고 있다. 특히 미국 시장 등에서 검증된 한국산 초고압 변압기와 ESS 솔루션은 독일 유틸리티 기업들이 신뢰할 수 있는 대안으로 꼽힌다. 따라서 단순 제품 납품을 넘어 현지 에너지 대전업체들과의 장기적인 파트너십 구축에 역량을 집중해야 한다.

동시에 강화되는 ESG 기준과 공급망 실사법(CSDDD)에 대한 전략적 접근이 필요하다. 독일 내 제조 원가 상승으로 현지 기업들의 가격 경쟁력이 약화된 시점이지만, 유럽 내 조달을 선호하는 니어쇼어링(Nearshoring) 추세는 한국 기업에 여전한 도전 과제다. 이를 극복하기 위해 제품의 저탄소 인증 등 친환경 데이터를 선제적으로 확보하고, 독일 현지 사후관리(AS) 거점을 마련함으로써 물류와 신뢰성 리스크를 동시에 해소하는 '현지 밀착형 진출 모델'을 수립하는 것이 시장 안착의 핵심이 될 전망이다.

2) 유망 분야

전력 기자재 및 수소 가치사슬 참여

현재 독일 내 전력망 확충에 필요한 변압기, 에너지 저장 장치(ESS), 초고압 케이블 수요는 현지 조달 가능 수준을 이미 넘어선 상태다. 특히 독일 기계공업협회(VDMA)에 따르면, 수소 핵심망 구축이 본격화됨에 따라 배관용 특수 밸브 및 고압 제어 부품의 수요가 2026년부터 임계점을 넘을 것으로 분석된다. 이러한 상황은 수소 전용 밸브, 고온·고압 밀봉 기술, 정밀 센서 분야를 보유한 한국 중소기업에 기회가 될 수 있다. 한국의 수소차 공급망에서 검증된 부품 기술력은 독일 발전 설비 시장에서도 충분한 경쟁력을 가진다.

가정용·상업용 스마트 에너지 솔루션

독일의 높은 주거용 전기료는 태양광 패널과 연동된 가정용 에너지 저장 장치와 가스 보일러를 대체할 히트펌프(Heat Pump) 부품 수요를 폭발시키고 있다. 독일 난방산업협회(BDH)에 따르면, 2025년 가스 보일러 판매량은 전년 대비 36% 감소한 반면 히트펌프는 55% 성장하며 시장의 주도권이 전환됐다. 현재 독일 내에는 약 600만 대의 노후 보일러 교체 대기 수요가 존재하며, 이는 향후 히트펌프 부품 및 스마트 온도 조절기 등 관련 한국 기업들에 거대한 틈새시장을 형성할 것으로 전망된다. 보수적인 독일 시장의 특성을 고려할 때, 단순 제품 수출에 그치지 않고 독일 현지 설치 업체와 파트너십을 맺어 사후관리(AS) 망을 확보하는 것이 시장 안착의 핵심이다.

디지털 솔루션 및 스마트그리드 소프트웨어

하드웨어뿐만 아니라 소프트웨어 시장의 기회도 열리고 있다. 재생에너지의 변동성을 관리하기 위한 AI 기반 에너지 관리 시스템(EMS)이나 발전소 원격 유지보수 솔루션에 대한 독일 전력사들의 관심이 매우 높으며, 독일 정보통신산업협회(Bitkom)는 관련 소프트웨어 시장이 매년 두 자릿수 성장을 기록할 것으로 전망하고 있다. 디지털 전환을 서두르는 독일 유틸리티사들에게 한국의 가상발전소(VPP) 제어 기술이나 전력 수급 최적화 알고리즘은 매력적인 선택지가 될 수 있다.

결론적으로 독일 전력 시장 진출을 위해서는 기술적 우위는 물론, 2026년부터 더욱 강화되는 EU의 ESG 기준과 공급망 실사 지침을 선제적으로 준수하는 노력이 병행되어야 한다. 현지 유력 유틸리티 기업과의 협력 모델을 구축하고, 독일 정부의 보조금 혜택을 활용할 수 있는 현지화 전략을 수립한다면 에너지 대전환의 물결 속에서 새로운 성장의 기회를 포착할 수 있을 것이다.

자료: WindBG, 연방망청(Bundesnetzagentur) 홈페이지, Global Trade Atlas, 독일 기계공업협회(VDMA), 독일 정보통신산업협회(Bitkom), 각 기업 홈페이지(E.on, RWE 등), 주요 언론(Handelsblatt 등)

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 독일 전력산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

이탈리아 식품시장, 고단백을 넘어 '고섬유'가 새 소비 기준으로 부상

이탈리아 2026-05-12

-

2

네덜란드 전기차 시장동향

네덜란드 2026-05-12

-

3

美 주류 소비 감소 속 커지는 K-술의 존재감

미국 2026-05-11

-

4

오스트리아 뷰티 유통 리포트 : 드럭스토어의 약진과 퍼퓨머리의 옴니채널 전략

오스트리아 2026-05-12

-

5

그리스 헤어케어 시장 동향 및 K-뷰티 진출 기회

그리스 2026-05-11

-

6

美 흔들리는 커피 공급망, ‘대체 커피’ 시장 확대

미국 2026-05-11

-

1

2025년 독일 게임 산업 정보

독일 2025-12-30

-

2

2025년 독일 만화 산업 정보

독일 2025-11-13

-

3

2025년 독일 방위산업 정보

독일 2025-07-22

-

4

2025년 독일 철강산업 정보

독일 2025-04-01

-

5

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

6

2024년 독일 반도체 산업 정보

독일 2024-12-11

- 이전글

-

다음글

다음글이 없습니다.