-

중국 이차전지 전해액 시장 동향

- 경제·무역

- 중국

- 난징무역관

- 2026-04-28

- 출처 : KOTRA

-

전기차 캐즘과 이차전지 설비 과잉, 전해액 기업의 수익성 지속 압박

설비과잉에 따른 수익률 악화, 공급개혁을 통한 시장 구조 정상화 진행중

2025년 수출 50.9% 증가하며 아시아 중심 수출국 다변화, 한국은 2년 연속 최대 수출목적국

상품명

HS코드

이차전지 전해액

3824.9999

이차전지 전해액(HS코드 3824.9999)은 충전이 가능한 이차전지의 핵심 소재중 하나로, 용질, 용매 및 첨가제로 구성되며, 각 요소들은 정밀한 비율로 배합되어 사용된다. 이 중 리튬이온전지의 전해액은 기술 성숙도가 가장 높고 적용 범위가 가장 넓다. 전해액은 전지의 충·방전 과정에서 이온이 이동할 수 있는 매개체로서 전류를 운반하는 이온이 양극과 음극 사이를 이동하면서 전기에너지를 저장하거나 방출한다. 전해액은 전지의 출력 특성, 수명, 안전성 등에 직접적인 영향을 주는 핵심 요소다.

리튬전지 전해액 산업은 상·중·하류로 구분된다. 상류에서는 리튬염(용질), 용매, 첨가제 등 원재료가 공급되며, 중류에서는 원재료와 첨가제의 배합을 통해 전해액이 만들어지고, 하류 단계는 이차전지 셀 제조 공정에서 전해액이 주입되어 에너지저장시스템, 전기자동차, 중소형 전자제품 등 다양한 목적의 이차전지가 생산된다.

<리튬전지 전해액 산업 가치사슬>

[자료: KOTRA 난징무역관 정리]

생산 동향

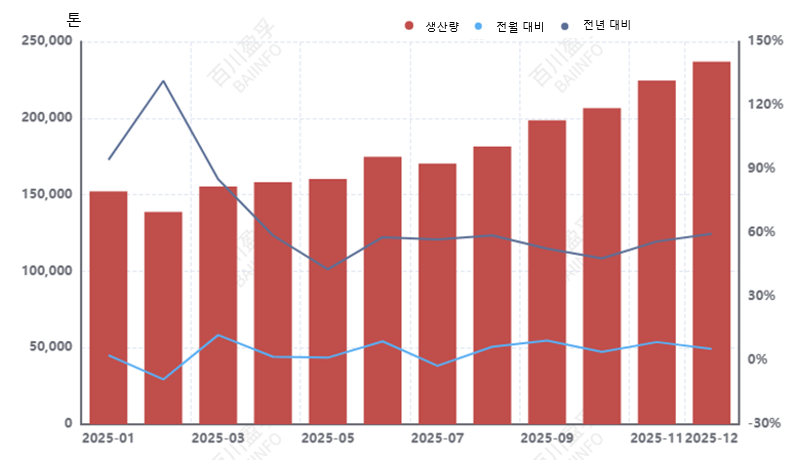

2025년 중국 전해액 시장은 수요가 꾸준히 증가하고는 있지만, 공급과잉에 따른 기업간 경쟁이 심화되면서 업계 전반에 걸쳐 이익률이 훼손되고 있는 상황이다. 공급 측면에서는 전해액 생산능력이 이미 수요를 웃도는 구조가 장기간 이어지고 있는 데다, 하류 수요처의 가격 인하 압박까지 겹치면서 업계 전반의 수익성을 압박하고 있다. 시장조사업체 바이인포(百川盈孚)에 따르면, 2025년 중국 전해액 총 생산량은 약 215.85만 톤으로 전년 대비 62.35% 증가했으나, 연평균 가동률은 38.18%에 그치고 있어 공급과잉이 업계 전반에 만연해 있음을 짐작할 수 있다.

수요 측면에서는 글로벌 전해액 수요가 전반적으로 증가하는 가운데, 특히 에너지저장용 배터리 분야가 빠르게 성장하며 시장 확대를 이끌고 있다. 다만 2025년 상반기에는 최종 수요가 기대에 미치지 못하면서 가격 약세와 경쟁 심화가 이어졌다. 하반기에는 과도한 가격 경쟁과 수익성 악화로 비효율 설비의 자발적 퇴출이 이어지면서 공급 과잉이 다소 완화되었고, 수요가 점차 회복돼 시장 분위기가 개선됐다. 여기에 전통적인 성수기인 ‘금구은십(金九银十)*’과 명절 전 재고 확보 수요, 연말 정책 효과 등이 맞물리며 전해액 수요가 뚜렷하게 증가했다. 이에 따라 주요 원재료 가격이 상승하고, 시장 수급도 점차 균형에 가까워지는 모습을 보이고 있다. 동시에 업계 경쟁도 단순한 가격 경쟁에서 벗어나 기술력과 공급망 협력 역량을 중심으로 변화하는 추세다.

* 금구은십(金九银十): 중국에서 9월과 10월이 소비·생산 활동이 집중되는 전통적인 성수기를 의미하는 용어로, 9월(금구)과 10월(은십)이 각각 높은 경기 활황을 나타내는 시기를 지칭함.

전해액의 원가는 용매, 용질 및 첨가제 중 용질의 가격 변동에 가장 크게 영향을 받는다. 2025년 상반기에는LiPF₆(리튬헥사플루오르인산염)과 용매 등 주요 원재료 가격이 하락하면서 전해액 가격도 함께 내려갔으나, 원가 하락 폭이 더 컸던 만큼 업계는 일정 수준의 수익성을 유지할 수 있었다. 반면 하반기에는 에너지저장과 신에너지차 수요가 빠르게 늘어나고, 상류 원재료 분야에서 선제적으로 진행된 생산능력 조정 효과가 나타나면서 LiPF₆과 VC(비닐렌카보네이트) 등 주요 원재료 가격이 크게 상승했다. 특히 LiPF₆ 가격은 연간 약 180%, VC 첨가제는 260% 이상 상승하였다. 그러나 중국내 이차전지 시장의 공급과잉으로 인해 원가 상승분이 제대로 반영되지 않아 기업들의 수익성은 오히려 악화되는 현상이 나타났다.

기업별 수익도 기업 규모에 따라 명암이 갈리는 양상이다. 대형 기업은 규모의 경제와 안정적인 거래 관계를 바탕으로 저가 장기 계약을 통해 원재료를 확보할 수 있다. 반면 중소기업은 구매 규모와 협상력이 제한적이고 자금 여력도 부족해 원재료를 상대적으로 높은 가격에 조달할 수밖에 없어 비용 부담이 더욱 크다.

이러한 구조 속에서 저가 장기 계약을 미리 확보한 기업은 비용 상승에도 불구하고 수익을 방어하거나 회복할 수 있는 반면, 일부 중소기업은 과거에 저가로 수주한 계약을 이행하는 과정에서 높은 원가를 부담하게 되어 손실 위험이 커지고 있다. 전해액 산업은 과거에는 안정적이 수익이 어느정도 보장되는 분야였으나, 기업별 상황에 따라 수익성이 나뉘고 있어 원재료 확보와 공급망 관리 역량이 기업 경쟁력을 좌우하는 핵심 요소가 되고 있다.

업계에서는 2025년부터 중국 전해액 산업에서 비효율 생산설비의 도태가 본격화되었고, 이러한 추세는 2026년까지도 지속될 것으로 분석된다. 이 때문에 신규 생산능력 확대가 필요한 기업들도 시장 불확실성 등으로 인해 대부분 투자 실행을 보류하고 있는 상황이다. 또한 투자 이후 설비 건설 및 증설 진행 속도 역시 기대에 미치지 못하고 있으며, 기업들도 신규 투자계획 수립과 실행에 신중한 태도를 유지하고 있다. 공급 과잉과 원가 변동성, 경쟁 심화 등 여러 요인을 고려할 때, 업계 전반이 안정적인 회복 국면에 진입하기까지는 일정 기간의 구조조정이 필요할 것으로 판단된다.

<2025년 월별 전해액 생산량>

(단위: 톤)

[자료: KOTRA 난징무역관 정리]

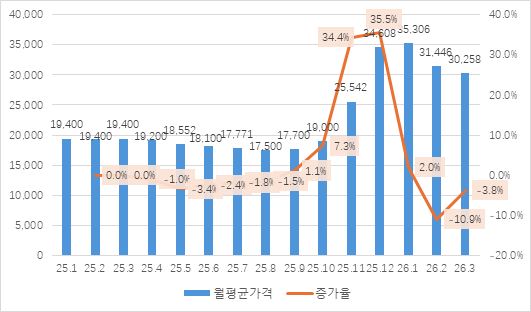

가격 동향

2025년 중국 전해액 시장 가격은 전반적으로 하락 이후 상승하는 흐름을 보였으며, 연중 세 단계로 구분되는 특징을 나타냈다.

① 1월~7월 초: 가격 단계적 하락, ‘유량무가(有量无价)*’ 현상

연초부터 7월 초까지는 가격 하락 국면이 이어졌다. 1분기에는 춘절 영향으로 시장 거래가 위축됐고, 기업들이 설비 점검과 감산에 나서면서 공급도 감소했지만, 수요 회복이 더디게 나타나며 시장 전반이 부진한 흐름을 보였다. 특히 핵심 원재료인 LiPF₆ 가격이 지속적으로 하락하면서 전해액 가격도 함께 내려갔다. 이 과정에서 거래 물량은 유지되지만 가격이 낮은 ‘유량무가(有量无价)’ 현상이 나타나며 시장 약세가 이어졌다.

* 유량무가(有量无价): 거래 물량은 일정 수준 유지되나, 공급 과잉 및 수요 부진 등으로 인해 가격이 낮게 형성되거나 가격 협상력이 약화된 시장 상황

② 7월 중순~10월 중하순: 가격 반등 시도, ‘성수기 부진’ 지속

7월 중순부터 10월 중하순까지는 가격이 점차 안정된 이후 소폭 반등했지만, 시장 회복세는 제한적이었다. 원재료 가격이 반등하면서 전해액 가격도 상승 압력을 받았으나, 원가 상승이 제품 가격에 반영되기까지 시차가 존재해 상승 속도는 완만했다. 이 기간 동안 신에너지차와 에너지저장 분야의 수요는 증가했지만 증가 속도가 둔화되면서, 업계의 공급 과잉을 충분히 해소하지는 못했다. 이에 따라 성수기임에도 불구하고 체감 수요는 기대에 못 미치는 ‘성수기 부진’ 현상이 이어졌으며, 하류 수요처에서는 필요한 물량만 우선 확보하려는 소규모 구매가 지속됐다. 이는 이차전지 제조사들이 리스크를 줄이기 위해 기존의 대규모 장기 발주를 줄이고, 필요할 때마다 소량씩 자주 주문하는 단기 발주 방식으로 전환했기 때문이다. 구체적으로, 대형 배터리 기업들은 장기 계약 발주를 중심으로 핵심 생산능력을 확보하면서도, 유연한 소규모 발주를 병행해 가격 변동에 대응하고 있다. 반면 중소형 배터리 기업들은 주로 필요한 만큼만 구매하는 소규모 발주 방식을 취해 생산능력 유휴를 피하고 있다. 여기에 가격 경쟁까지 겹치면서 기업들의 수익성은 더욱 악화됐다.

③ 10월 말~12월 말: 원가·수요 동반 상승, 가격 반등 후 안정

10월 말부터 연말까지는 원가 상승과 수요 확대가 동시에 나타나며 시장이 뚜렷한 반등세를 보였다. LiPF₆은 공급 축소와 재고 감소 영향으로 가격이 빠르게 상승했고, LiPF₆ 원료인 Li₂CO₃(탄산리튬)의 가격 상승도 원가 부담을 키우는 요인으로 작용했다. 동시에 2026년 정책 변화와 대외 환경에 대한 불확실성으로 인해 완성차 및 배터리 기업들이 생산과 재고 확보를 앞당기면서 ‘설비 선제 가동 수요(抢装潮)*’가 발생했다. 이로 인해 전해액 주문이 단기간에 크게 증가하면서 생산원가를 높이는 결과를 초래했으나, 상승한 원가가 수요처(이차전지 제조사)로 이전되는 것은 제한적이었다.

* 설비 선제 가동 수요(抢装潮): 정책 변화나 관세 인상 가능성에 대비해 완성차, 배터리, 에너지저장 기업 등이 생산과 재고 확보를 앞당기면서 단기간에 수요가 집중적으로 증가하는 현상

④ 2026년 1분기: 비수기 영향으로 약세, 가격 안정

2026년 1분기에는 전통적인 비수기에 진입하면서 시장은 다시 약세 흐름을 보였다. 1월에는 배터리 기업의 감산으로 수요가 줄었고, 2월에는 춘절 장기 연휴의 영향으로 거래가 위축됐다. 3월 들어 일부 수요 회복이 나타났지만 전체적으로는 기대에 못 미치는 수준에 머물렀다. 원가 측면에서는 원재료별 흐름이 엇갈렸다. LiPF₆ 가격은 하락세를 이어가며 비용을 낮추는 요인으로 작용한 반면, 용매는 국제 유가 상승 영향으로 가격이 올랐고, 첨가제 역시 원재료 가격 상승과 설비 점검 영향으로 강세를 보였다. 이러한 상황에서 원가 변동이 전해액 가격에 반영되는 데 시차가 존재하고, 하류의 가격 인하 압박도 이어지면서 전해액 가격은 전반적으로 안정적인 수준을 유지했다. 다만 기업 수익성은 다소 위축된 상태가 지속됐다.

<2025-2026 1분기 월별 전해액 평균 가격>

(단위: 위안/톤)

[자료: KOTRA 난징무역관 정리]

수출현황(상위 5개 수출 대상국 및 대한(對韓) 수출 규모)

최근 3년간 중국 전해액 수출은 꾸준한 증가세를 보이고 있다. 2023년 53.54억 달러(약 7조 9500억 원), 2024년 57.24억 달러(약 8조 5000억 원), 2025년 68.22억 달러(약 10조 1000억 원)로 확대됐으며, 2025년에는 전년 대비 19.2% 증가해 성장세가 이어졌다.

수출 대상국을 보면 아시아 지역의 성장세가 특히 두드러진다. 2025년 기준 한국, 인도, 베트남, 태국 등 주요 아시아 국가로의 수출이 모두 큰 폭으로 증가했다. 한국은 전년 대비 50.9% 증가하며 가장 높은 성장률을 기록했고, 인도(+49.1%), 베트남(+29.9%), 태국(+18.2%)도 모두 높은 증가세를 보였다. 반면 미국은 같은 기간 수출이 지속 감소해 2025년에는 전년 대비 16.8% 줄어들며 상위 5개국 중 유일하게 감소세를 나타냈다. 전반적으로 중국 전해액 수출은 아시아 시장을 중심으로 확대되는 흐름이다.

<2023~2025년 중국 이차전지 전해액(HS CODE: 3824.9999) 수출액 상위 5개국>

(단위: 백만 달러)

순위

지역

2023

2024

2025

전년 동기 대비 성장률(24/25)

총계

5,354

5,724

6,822

19.2%

1

한국

433

579

874

50.9%

2

인도

345

371

553

49.1%

3

베트남

372

408

530

29.9%

4

태국

381

391

462

18.2%

5

미국

557

507

422

-16.8%

[자료: 중국 해관]

특히 한국은 2년 연속 최대 수출 대상국으로 자리하고 있다. 대한국 수출액은 2023년 4.33억 달러(약 6400억 원), 2024년 5.79억 달러(약 8600억 원), 2025년 8.74억 달러(약 1조 3000억 원)로 빠르게 증가했으며, 2025년 기준 전체 수출의 12.8%를 차지한다. 이와 같은 수출 증가에는 한국 배터리 기업들의 글로벌 배터리 생산 확대에 따른 전해액 수요 증가와 함께, 국가 간 산업 구조 및 공급 여건 차이가 영향을 미친 것으로 보인다. 특히 중국 BYD(比亚迪), 고션하이테크(国轩高科), Sunwoda(欣旺达) 등 주요 2차전지 업체들의 인도, 베트남, 태국 등 동남아 지역 생산거점 확대에 따라 현지 전해액 수요가 증가했다. 중국은 높은 생산능력과 가격 경쟁력을 바탕으로 해당 지역 공급을 확대하며 수출 증가에 일부 기여한 것으로 볼 수 있다.

최근 10년간 중국의 대한국 전해액 및 핵심 원료 수출 구조는 원료 공급 중심에서 완제품 전해액 공급 중심으로 전환되는 모습이다. 중국이 전해액 핵심 소재 분야에서 경쟁력을 확보한 데 이어 완제품 생산능력까지 강화하면서 한국 시장 내 영향력을 확대하고 있다.

가장 눈에 띄는 변화는 전해액 완제품 수출이다. 중국의 對한국 전해액 수출은 2017년 2억 5300만 달러(약 3853억 원)에서 2021년 5억500만 달러(약 7692억 원)로 증가한 뒤, 2025년에는 8억7400만 달러(약 1조3314억 원)로 역대 최고치를 기록했다. 이는 가격 경쟁력과 안정적인 공급 능력을 바탕으로 한국 시장 내 중국산 전해액 채택이 확대되고 있음을 보여준다.

핵심 용질인 LiPF₆는 2021~2022년 공급 부족과 가격 급등 영향으로 對한국 수출이 크게 늘었으나, 이후 공급 과잉과 단가 하락으로 수출액은 감소했다. 2022년 수출은 1억5400만 달러(약 2346억 원)까지 증가했으나, 2025년에는 2700만 달러(약 411억 원)로 축소됐다. EC(에틸렌카보네이트), DMC(디메틸카보네이트), DEC(디에틸카보네이트) 등 용매 역시 2021년 1억900만 달러(약 1660억 원)까지 확대된 뒤, 2025년에는 3800만 달러(약 579억 원)로 감소했다. 다만 두 품목 모두 중국은 여전히 주요 공급처 지위를 유지하고 있다.

첨가제인 VC는 최근 수년간 5천만 달러 안팎(약 760억 원 수준)의 안정적인 수출 규모를 유지하고 있다. 중국이 세계 생산량 대부분을 차지하는 품목으로, 한국 배터리 업체들의 중국 의존도가 높은 소재 중 하나다. 종합하면, 중국은 LiPF₆, 용매(EC,DMC,DEC), VC 등 핵심 원료 경쟁력을 바탕으로 완제품 전해액까지 공급 범위를 넓히며, 최근 대한국 수출 확대의 중심축도 원료에서 전해액 완제품으로 이동하고 있다.

여기에 더해 최근 한국계 전해액 업체들의 중국 현지 생산 확대도 시장 구조 변화에 영향을 미치고 있다. 중국 내 배터리 제조사들의 전해액 조달 방식은 과거 한국 생산 제품을 수입해 사용하는 구조에서, 중국 현지 공장에서 직접 공급받는 방식으로 점차 전환되는 추세다. 전해액은 운송·보관 조건이 까다롭고 물류비 부담이 큰 품목인 만큼, 배터리 공장 인근에서 안정적으로 공급받을 수 있는 현지 조달 방식이 가격 경쟁력과 납기 대응 측면에서 유리하다. 이에 따라 중국 내 한국계 및 현지 배터리 업체들은 수입 의존도를 낮추고 현지 생산 제품의 구매 비중을 확대하고 있는 추세이다.

<최근 10년간 중국의 대한국 전해액 및 원료 수출입 통계>

(단위: 백만 달러)

연도

전해액(3824.9999)

용질:

LiPF₆ (2826.9020)

용매:

EC/DMC/DEC (2920.9000)

첨가제:

VC(2932.9990)

수출

수입

수출

수입

수출

수입

수출

수입

2016

/

/

13

9

/

/

23

2

2017

253

923

5

15

14

9

40

2

2018

312

852

17

7

30

11

53

0.8

2019

301

851

24

2

56

13

40

2

2020

345

1,055

33

/

77

12

42

14

2021

505

1,446

136

1

109

20

58

14

2022

501

1,063

154

6

73

24

55

5

2023

433

1,146

84

144달러

45

16

56

2

2024

579

1,108

43

76,225달러

39

21

57

9

2025

874

1,092

27

1,879달러

38

15

50

5

[자료: 중국 해관]

물류/유통 동향

중국 전해액 유통은 장기계약 기반의 직거래를 중심으로, 주문형 생산과 일부 기업의 자체 생산이 함께 이루어지는 구조다. 전반적으로 전해액 기업과 배터리 기업 간 협력 관계가 긴밀하게 형성돼 있으며, 공급망 내 연계성이 높은 특징을 보인다.

가장 큰 비중을 차지하는 방식은 장기계약을 기반으로 한 직거래다. 전해액 기업과 배터리 기업이 장기 계약을 통해 안정적으로 물량을 공급받고 공급하는 구조로, 주요 기업 간 거래가 중심을 이루고 있다. 톈츠차이료(天赐材料), 신저우방(新宙邦), 루이타이신차이(瑞泰新材) 등 전해액 기업은 CATL(宁德时代), BYD(比亚迪), CALB(中创新航) 등 배터리 기업과 협력 관계를 유지하고 있다.

한편 중소 배터리 기업이나 에너지저장, 소비자용 배터리 분야에서는 주문 기반 생산 방식이 함께 활용되고 있다. 고객 수요에 맞춰 생산하고 납품하는 방식으로, 소량이나 다품종 수요에 대응하기 위한 형태다. 일부 전해액 기업은 대형 고객과의 거래를 유지하면서 동시에 중소 고객 대상 공급도 확대하고 있으며, 쿤룬신차이(昆仑新材), 주하이사이웨이(珠海赛纬) 등이 이러한 방식으로 제품을 공급하고 있다.

이와 함께 일부 배터리 기업은 전해액을 자체 생산해 내부 공급 체계를 구축하고 있다. BYD(比亚迪)와 CATL(宁德时代) 등은 전해액 생산 설비를 도입해 자사 배터리 생산에 활용하고 있으며, 이를 통해 공급을 자체적으로 확보하는 구조다. 예를 들어 BYD는 자회사 FDB(弗迪电池)를 통해 전해액을 생산하고 있으며, 일부 원재료는 외부에서 장기계약 방식으로 조달하고 있다.

정책 및 제도 동향

현재 중국의 전해액 및 리튬전지 소재 산업 관련 정책은 대외적으로는 수출 환경을 안정적으로 유지하고, 대내적으로는 산업 규범을 강화하는 방향으로 추진되고 있다. 수출 측면에서는 전해액이 별도의 수출 통제 대상에 포함되지 않아 비교적 안정적인 교역 환경이 유지되고 있으며, 한중 자유무역협정(FTA)과 역내포괄적경제동반자협정(RCEP) 등을 통해 관세 인하와 통관 절차 간소화가 함께 이루어지고 있다. 또한 수출 환급 정책 조정을 통해 가격 중심 경쟁에서 벗어나 품질 중심의 수출 구조로 전환하려는 흐름도 나타나고 있다.

산업 측면에서는 전반적인 기준과 규범을 강화하는 정책이 이어지고 있다. 정부는 산업 규범 조건을 통해 생산능력, 기술 투자, 환경 및 안전 기준 등을 제시하며 시장 진입 기준을 높이고 있으며, 업계의 자율 규제와 함께 배터리 안전 관련 강제 기준을 도입해 제품의 품질과 안전성 요구 수준도 점차 강화하고 있다. 이에 따라 전해액 산업은 단순한 생산 확대 중심에서 벗어나 고품질·고부가가치 중심으로 전환되는 흐름을 보이고 있다.

<중국 전해액 관련 정책 및 산업 조치>

분류

정책명

발표 시기/기관

주요 내용

수출 관련 정책수출 관련 정책

한중 자유무역협정

(FTA)

2015년 6월 1일 서명

2015년 12월 20일 발효

중국 상무부(商务部), 한국 산업통상자원부

1. 2015년 12월 20일 발효 이후 전해액 제품에 대해 단계적 관세 인하를 추진했으며, 2025년 12월 20일부터 대한국 수출 시 무관세 적용

2. 원산지 규정, 통관 간소화 등을 통해 한중 리튬전지 산업 협력 확대

역내포괄적

경제동반자협정

(RCEP)

2020년 11월 15일 서명

2022년 1월 1일 발효

아세안 10개국 및

한·중·일·호주·뉴질랜드 등 15개국

1. 역내 원산지 누적 규정을 통해 역내 원재료 사용 시 원산지 인정, 관세 부담 완화

2. 통관 절차 간소화 및 무역 편의성 제고로 공급망 안정성 강화

태양광 등 제품 수출 환급 정책 조정에 관한 공고

2026년 1월 8일 발표

중국 재정부, 국가세무총국

1. 전해액 원재료 육불인산리튬(LiPF₆)은 2026년 4월 1일부터 수출 환급 폐지(13% → 0%)

2. 리튬전지 등 완제품은 단계적으로 환급률 축소

- 2024.12.1~2026.3.31: 9%

- 2026.4.1~2026.12.31: 6%

- 2027.1.1~: 전면 폐지(0%)

리튬전지및관련품목수출통제공고

(2025년제58호)

2025년 10월 9일 발표

2025년 11월 8일 시행

상무부, 해관총서

고에너지밀도리튬전지및일부제조설비·기술에대해 수출통제시행, 전해액은직접대상은아니나전산업공급망관리강화로수출절차및준수요건영향

신에너지 산업 통관 간소화 조치

2024~2025년 지속시행

해관총서

전해액등소재를신에너지산업핵심물자 ‘그린통로’에포함, 한중항로통관시간 6시간이내단축, 원산지증명서전자화(스마트심사·자체출력) 도입

산업조치 및 규정

리튬이온배터리산업규범조건

(2024년판)

2024년 6월 18일 발표

공업정보화부

1. 저수준 중복 투자 제한

2. 전해액 기업 전년도 가동률 50% 이상 요구

3. 최소 생산능력(연 2,000톤 이상), 연구개발 투자(매출의 3% 이상) 기준 제시

4. 환경·안전·탄소배출 기준 강화

배터리전해질산업반내권공동이니셔티브

(2025.10)

2025년 10월 15일 서명

중국무기염공업협회 주도, 톈츠차이랴오(天赐材料), 신저우방(新宙邦), 둬푸둬(多氟多) 등 참여

1. 가격 질서 준수 및 과도한 가격 경쟁 억제

2. 생산능력 합리적 관리

3. 업계 협력 및 정보 공유 체계 구축

4. 연구개발 투자 확대 및 고성능 제품 개발

전기차용동력배터리안전기준

(GB 38031-2025)

2025년 3월 28일 발표

2026년 7월 1일 시행공업정보화부, 국가시장감독관리총국, 국가표준화관리위원회

배터리 안전 기준 강화에 따라 전해액 순도 및 첨가제 구성 기준 상향, 저가 경쟁 억제 유도

[자료: KOTRA 난징무역관 정리]

시사점

2025년 중국 전해액 산업은 생산능력 구조, 가격 흐름, 수출 등 주요 측면에서 전반적인 조정이 이루어진 것으로 보인다. 생산능력과 가격 측면에서는 공급 과잉 압력이 이어지는 가운데, 중국 정부의 비효율 설비 정리와 업계 자율 조정, 정책적 관리 강화가 함께 진행되면서 시장 구조가 점진적으로 개선되는 흐름이다. 이에 따라 경쟁 방식도 가격 중심에서 기술력과 공급망 운영 역량 중심으로 변화하고 있다. 연중 가격은 원재료 비용과 수요 변화에 따라 하락 후 상승하는 흐름을 보였으며, 하반기에는 비용 상승과 수요 회복이 맞물리며 시장이 일부 회복되는 모습을 나타냈다. 다만 기업별 수익성 격차가 확대되는 등 구조적인 변화가 이어지고 있어, 공급 과잉 해소와 신규 생산능력 조정, 원가 변동성 등을 고려할 때 전반적인 시장 안정화까지는 추가적인 시간이 필요할 것으로 보인다.

수출 측면에서는 중국 전해액 수출이 증가세를 이어가는 가운데, 아시아 지역이 주요 시장으로 나타나고 있다. 한국은 주요 수출 대상국으로 높은 비중을 유지하고 있으며, 배터리 산업 확대에 따른 전해액 수요 증가가 영향을 미친 것으로 보인다. 중국은 생산과 공급 측면에서 비교적 안정적인 대응이 가능한 구조를 갖추고 있으며, 한중 자유무역협정(FTA)에 따른 관세 인하와 통관 간소화 등 제도적 환경도 수출 확대에 영향을 준 것으로 보인다. 향후 수출 관리 제도와 환급 정책 변화에 따라 산업 구조에도 일정한 변화가 나타날 가능성이 있으며, 양국 간 배터리 소재 분야 협력은 지속적으로 확대될 것으로 전망된다.

자료: 바이인포(百川盈孚), 중국 해관(中国海关), 상하이유색망(上海有色网) 등 KOTRA 난징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 이차전지 전해액 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중동 사태로 흔들리는 카타르 알루미늄 공급망, 수출·물류 구조 재편

카타르 2026-04-27

-

2

중동 전쟁 여파로 싱가포르 원유·나프타 수급 부담 가중

싱가포르 2026-04-27

-

3

2026년 1분기 중국 경제동향 및 전망

중국 2026-04-28

-

4

산업의 핵심 원료 황산, 중국 산업 고도화로 수요 증가

중국 2026-04-27

-

5

중국 톈진 대해부 ② K-소비재 수출 新 기회 발굴... 中 ‘북부 크로스보더 이커머스 허브’인 톈진항·보세구 활용법은?

중국 2026-04-28

-

6

이탈리아, 건물 에너지효율화 인센티브 제도 개편 통해 EU 역내 제조업 보호 시작

이탈리아 2026-04-23

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22