-

산업의 핵심 원료 황산, 중국 산업 고도화로 수요 증가

- 트렌드

- 중국

- 베이징무역관

- 2026-04-27

- 출처 : KOTRA

-

지정학적 리스크에 따른 수급 불균형 및 가격 변동 가능성

황산(H₂SO₄)은 무색의 액체로, 점성과 유상(油狀) 특성을 갖는 대표적인 강산성 물질이다. 물과 모든 비율로 혼합 가능하여 다양한 농도의 수용액 형태로 산업 전반에 활용된다.

황산은 전 세계적으로 가장 많이 생산·소비되는 기초 화학물질 중 하나로, 산업 전반에 걸쳐 핵심적인 역할을 수행한다. 특히 비료, 석유화학, 금속 가공, 배터리 산업 등 다양한 분야에서 필수 원료 또는 공정용 시약으로 활용되며, 황산 소비량은 한 국가의 산업화 수준을 평가하는 대표 지표로 활용될 만큼 중요한 기초 화학 원료로 평가된다.

중국 황산 산업의 밸류체인

중국의 황산 산업 밸류체인은 업스트림(원료), 미드스트림(생산), 다운스트림(수요) 단계로 구분된다.

업스트림에서는 유황, 유황철광석과 같은 직접 가공 가능한 원료와 유황을 함유한 금속광석(구리·니켈 등) 제련 과정에서 발생하는 배출가스 등이 주요 원료로 활용된다.

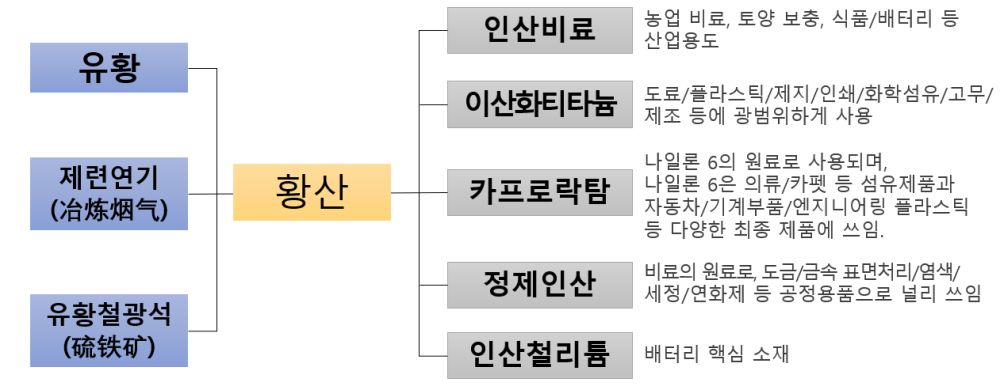

미드스트림에서는 이러한 원료를 기반으로 황산을 생산하며, 다운스트림에서는 생산된 황산이 인산비료, 이산화티타늄, 카프로락탐, 정제인산, 인산철리튬 등 다양한 산업의 기초 원료로 재가공된다.

<중국 황산 산업체인>

[자료: 바이인포(Baiinfo), 궈신증권경제연구원(国信证券研究院)]

특히, 중국 황산 생산은 금속 제련 부산물 가공을 중심으로, 유황 가공이 보완하는 구조를 형성하고 있으며, 비철금속의 경기와 국제 에너지·자원 가격 변동에 동시에 영향받는 복합적인 공급망 구조 특성을 보인다.

<중국 황산 생산 공정 비교>

생산 공정

생산과정

생산원가

주요 특징

제련 연기 부산물 가공

구리·납·아연·니켈 등 비철금속 제련 과정에서 발생하는 SO₂ 함유 배출가스를 회수하여 황산을 생산

80~150위안/톤

- 생산원가 낮음

- 환경 부담 낮음

- 부산물 기반 생산

유황 가공

유황 연소를 통해 이산화유황(SO₂)을 생성한 후 산화 공정을 거쳐 황산을 생산

300~500위안/톤

- 품질 우수

- 원료 가격 변동 영향 큼

- 수입 의존도 높음

- 환경 부담 존재

유황철광석 가공

유황 함유 철광석을 소성하여 황산을 생산

200~300위안/톤

- 자급 가능성 존재

- 환경 부담 존재

[자료: 공개 자료 베이징 무역관 종합]

중국 황산 수급 동향

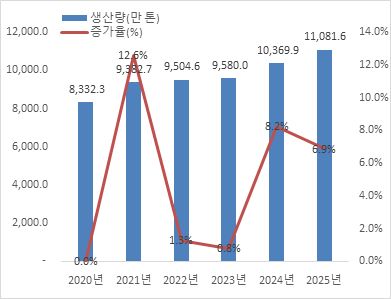

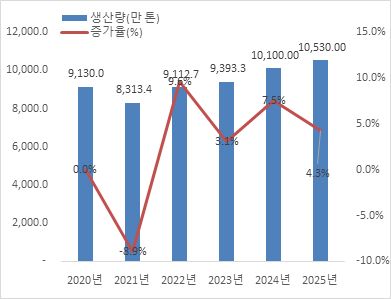

중국은 세계 최대 황산 생산·소비국이다. 중국 중상산업연구원 등 조사기관에 따르면, 2025년 중국 황산 생산량은 약 1.1억 톤으로, 전년 대비 6.9% 증가하였다.

<2020년~2025년 중국 황산 생산량(좌), 2025년 중국 황산 월별 생산량(우)>

(단위: 만 톤/%)

[자료: 중상산업연구원, Wind]

주요 생산 지역을 보면, 중국 황산 생산은 비철금속 자원 기반이 형성된 서남부 지역과 수입 유황 공급이 집중된 화동·연해 지역을 중심으로 분포한다. 2025년 기준 상위 10개 지역의 생산량 합은 전체 생산량의 75% 이상을 차지했으며, 윈난성이 1,665.1만 톤으로 최대 생산 지역으로 나타났다.

<2025년 중국 지역별 황산 생산량 동향>

(단위: 만 톤/%)

순위

지역

생산량(만 톤)

증감률(%)

1

윈난성(云南省)

1,665.1

7.3

2

후베이성(湖北省)

1,232.7

0.7

3

산둥성(山东省)

856.9

36.8

4

안후이성(安徽省)

831.1

15.6

5

광시성(广西省)

716.4

21.1

6

구이저우성(贵州省)

689.5

8.4

7

네이멍구(内蒙古)

661.0

4.4

8

허난성(河南省)

612.6

6.0

9

간수성(甘肃省)

548.2

57.0

10

스촨성(四川省)

539.3

∆21.3

11

쟝시성(江西省)

434.1

2.6

12

푸젠성(福建省)

285.5

∆1.2

13

저장성(浙江省)

268.8

∆7.1

14

광둥성(广东省)

254.9

1.0

15

장수성(江苏省)

232.6

∆13.6

[자료: 중상산업연구원]

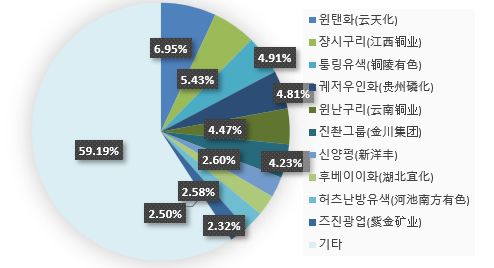

중국의 황산 생산은 윈난구리(云南铜业), 쟝시구리(江西铜业), 진촨그룹(金川集团) 등 비철금속 제련기업과 윈탠화(云天化), 후베이이화(湖北宜化) 등 비료 생산 대기업에 집중되어 있다.

제련기업은 부산물 형태로 황산을 생산하는 반면, 비료 기업은 유황 또는 유황철광석을 직접 가공해 생산한 황산을 자사 인산비료 생산에 활용하는 구조를 보인다.

<2024년 중국 황산 산업 기업 집중도>

[자료:중국황산공업협회, 궈신증권경제연구원]

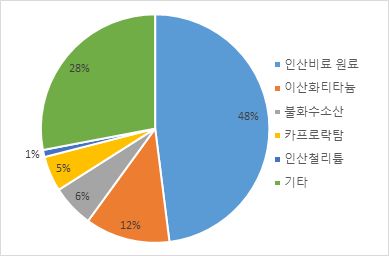

수요 측면에서 인산비료 및 신에너지 산업 성장에 따라 황산 소비가 지속 증가하고 있다. 중국 시장조사업체인 룽중컨설팅 및 화징산업연구원에 따르면, 2025년 중국 황산의 소비량은 약 1.05억 톤으로 전년 대비 4.3% 증가하였다.

2022년 기준 소비 구조를 보면 인산비료가 48%로 가장 높은 비중을 차지했으며, 이산화티타늄(12%), 불화수소산(6%), 카프로락탐(6%), 인산철리튬(1%) 순으로 나타났다.

<2025년 중국 황산 소비량(좌), 2022년 기준 중국 황산 소비 분야 비중(우)>

(단위: 만 톤, %)

[자료: 룽중컨설팅, 화징산업연구원]

특히 중국의 탄소중립 정책* 추진에 따른 신에너지 산업 확대 속에서 황산은 리튬·인산철리튬 등 배터리 양극재 생산의 핵심 원료로 활용되고 있으며, 향후 5년간 관련 수요가 빠르게 증가해 전체 황산 소비의 약 10% 수준까지 확대될 것으로 예상된다. 아울러 이러한 수요 확대는 향후 황산 시장가격을 좌우하는 핵심 변수로 부상할 것으로 보인다.

* 중국 ’탄소중립’ 추진 로드맵(3단계): ①2021~2030년 탄소배출 정점 달성 ②2031~2045년 탄소배출 감축 ➂2045~2060년: 탄소중립 달성

중국 황산 수출입 동향

2025년 중국의 황산 수출량은 전년 대비 73.3% 증가한 약 465만 톤을 기록하였다.

주요 수출 대상국은 칠레(32.5%)로 최근 3년간 지속적인 증가세를 보였다. 2025년 중국은 칠레로 전년 대비 18% 증가한 1,509천 톤의 황산을 수출했으며 전체 수출량의 32.5%를 차지했다.

그다음으로 인니, 모로코, 사우디의 수출 비중이 각각 14.7%, 12.1%, 12.1%로 순이며, 3개국으로 수출한 황산의 수출량은 모두 전년 동기 대비 평균 100% 이상 증가한 것으로 집계된다.

한편, 최근 3년간 중국의 대한국 황산 수출은 없는 것으로 나타났다.

<중국 황산(HS 280700) 수출 동향>

(단위: 천 톤/%)

순위

수출

대상 지역

수출량(천 톤)

점유율(%)

증감률(%)

(2025/2024)

2023년

2024년

2025년

2023년

2024년

2025년

전 세계

2,507

2,683

4,650

100.0

100.0

100.0

73.3

1

칠레

577

1,280

1,509

23.0

47.7

32.5

17.9

2

인니

628

239

683

25.0

8.9

14.7

185.5

3

모로코

446

321

564

17.8

12.0

12.1

75.7

4

사우디

344

286

562

13.7

10.7

12.1

96.3

5

인도

264

318

426

10.5

11.9

9.17

33.9

6

베트남

107

84

231

4.3

3.1

5.0

174.1

7

필리핀

16

5

218

0.6

0.2

4.7

4251.7

8

호주

18

9

108

0.7

0.3

2.3

1096.6

9

멕시코

-

-

97

-

-

2.1

-

10

태국

30

62

85

1.2

2.3

1.8

36.8

[자료: GTA 4.17.]

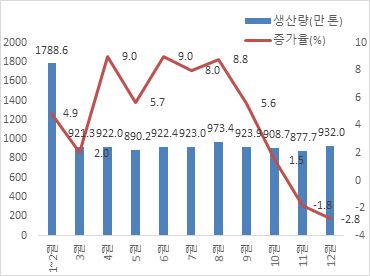

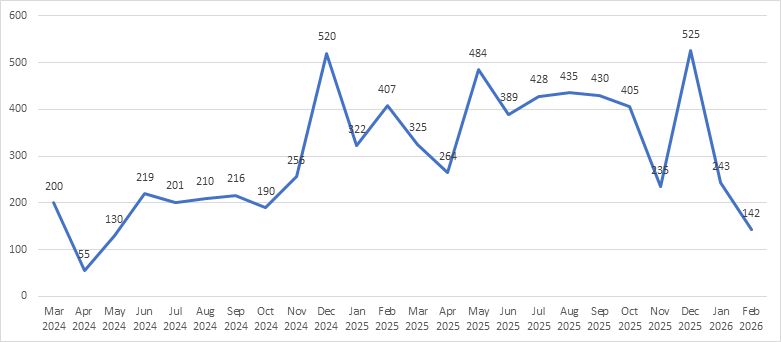

2026년 1월~2월 중국의 황산 수출량은 약 385톤 수준에 그쳐 전년 대비 47.2% 감소하였는데, 이는 봄철 농업 성수기에 따른 내수 비료 수요 증가 영향으로 분석된다.

중국의 황산 수출은 월별로 보면 계절적 특성이 뚜렷하여, 상반기에는 내수 우선 공급 정책으로 감소하고 하반기에는 증가하는 경향을 보인다.

<최근 2년간 중국 황산 월별 수출 동향>

(단위: 천 톤)

[자료: GTA 4.17.]

수입 측면에서는 감소세가 지속되고 있으며, 2025년 총수입량은 약 13만 톤으로 전년 대비 22.1% 감소하였다. 이 중 약 93%인 12만 톤을 한국으로부터 수입한 것으로 나타났으며, 대한국 수입 감소 폭 역시 전체 수입 감소 추세와 유사한 수준을 보였다.

<중국 황산(HS 280700) 수입 동향>

(단위: 톤/%)

순위

수출

대상 지역

수출량(톤)

점유율(%)

증감률(%)

(2025/2024)

2023년

2024년

2025년

2023년

2024년

2025년

전 세계

322,001

161,928

126,205

100.0

100.0

100.0

-22.1

1

한국

302,578

156,480

117,326

94.0

96.6

93.0

-25.0

2

대만

11,717

5,424

8,861

3.6

3.3

7.0

63.4

3

미국

0

17

12

0.00

0.01

0.01

-33.5

[자료: GTA 4.17.]

중국 황산 가격 동향

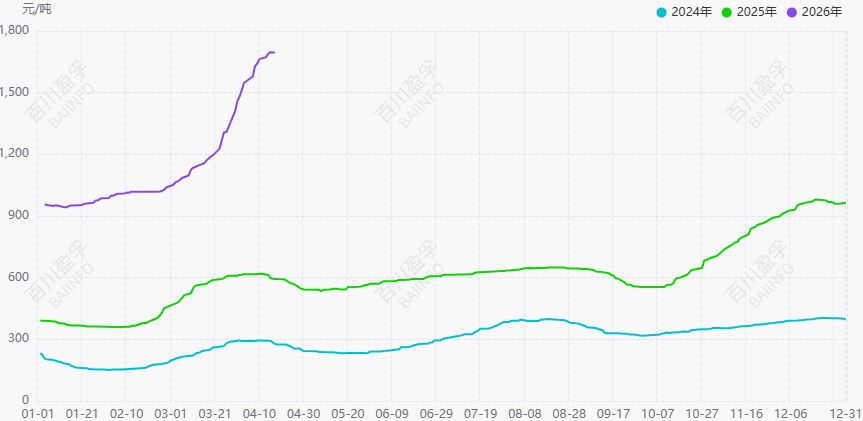

중국 내 황산 가격은 주요 원료인 유황 공급 동향과 가격 변동에 크게 영향받으며, 2024년 이후 전반적인 상승 흐름을 지속하고 있다.

최근 중동 지역 정세 불안으로 글로벌 유황 공급의 약 3분의 1을 차지하는 중동 지역에서 공급 차질이 발생하면서, 중국 내 유황 가격이 상승하였고 이에 따라 황산 가격도 동반 상승하였다.

시장조사 업체 바이인포에 따르면, 2026년 4월 17일 기준 중국 황산의 평균 거래가격은 톤당 1,697위안으로, 중동 전쟁 발발 이전(2월 28일) 대비 63.2%, 전년 대비 185.7% 상승한 것으로 나타났다.

향후 글로벌 에너지 수급 불안이 지속될 경우, 황산과 같은 기초 화학 원료의 가격 상승 압력은 당분간 이어질 것으로 전망된다.

<최근 1년간 중국 유황(우) 및 황산(좌) 가격 동향>

(단위: 톤/위안)

<최근 3년간 중국 유황(우) 및 황산(좌) 가격 동향>

(단위: 톤/위안)

[자료: BIINFO]

전망 및 시사점

황산은 비료, 금속 제련, 석유화학, 배터리 산업 등 전반에 활용되는 핵심 기초 화학원료로, 중국은 세계 최대 생산·소비국으로서 글로벌 공급망에 큰 영향을 주고 있다.

향후 중국은 산업 고도화 및 환경 규제 강화 흐름 속에서 친환경 중심으로 산업 구조를 재편해 나갈 것으로 예상되며, 비철금속 제련 확대에 따른 부산물 황산 공급 증가와 신에너지 산업 성장에 따른 수요 확대가 맞물려 구조적 성장세가 이어질 것으로 보인다.

또한 중국은 자국 내 공급 안정 확보를 우선하는 정책 기조 하에서 저부가가치 원료 수출을 축소하고, 비료·배터리 소재 등 고부가가치 제품 중심으로 수출 구조를 전환하는 추세를 보이고 있다. 이에 따라 황산 자체보다는 다운스트림 산업을 통한 간접적 영향력이 확대될 것으로 전망되며, 글로벌 시장에서는 지역별 수급 불균형 및 가격 변동성이 확대될 가능성이 있다.

한편, 일부 시장에서는 중국이 올해 5월 1일부터 전자용(고순도) 황산을 제외한 모든 황산 및 기타 비료용 원료에 대해 비공개 방식으로 수출을 일시 중단할 가능성이 있다는 관측이 제기되고 있으나, 현재까지 중국 정부의 공식 발표는 없는 상황이다. 이는 중국이 자국 산업 발전을 위한 공급 안정 확보 차원에서 관련 조치를 검토하고 있는 것으로 해석된다.

이에 대해 중국 시장조사기관인 바이인포의 애널리스트 A 씨는 KOTRA 베이징무역관과의 인터뷰에서 “향후 글로벌 불확실성이 심화됨에 따라 중국은 자국의 에너지·원료 공급 안정을 보장하기 위해 관련 정책 관리를 강화할 가능성이 있다"라고 언급하였다.

황산은 다양한 산업의 기초 원료로 활용되는 만큼, 중국의 원료(유황 및 황산) 공급 변동은 글로벌 산업망 및 공급망 전반에 영향을 미칠 수 있다. 이에 우리 기업은 원자재 조달선 다변화, 가격 변동성 대응 전략 마련, 주요국의 통상 및 비관세 장벽 변화에 대한 모니터링을 통해 공급망 리스크 관리 역량을 강화할 필요가 있다.

자료: 중상산업연구원(中商产业研究院), 화징산업연구원(华经产业研究院), 궈신증권경제연구원(国信证券研究院), 룽중컨설팅(隆众咨询), 바이인포(百川盈孚) 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (산업의 핵심 원료 황산, 중국 산업 고도화로 수요 증가)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중동 사태로 흔들리는 카타르 알루미늄 공급망, 수출·물류 구조 재편

카타르 2026-04-27

-

2

중동 전쟁 여파로 싱가포르 원유·나프타 수급 부담 가중

싱가포르 2026-04-27

-

3

17대 전략산업으로 격상된 일본 조선업, 수소∙암모니아 활용 차세대 선박 공급망 강화

일본 2026-04-21

-

4

이탈리아, 건물 에너지효율화 인센티브 제도 개편 통해 EU 역내 제조업 보호 시작

이탈리아 2026-04-23

-

5

열리는 북극 항로, 세계 핵심광물 공급망의 새로운 전환점

미국 2026-04-21

-

6

비용 늘어도 공급망 다변화가 답, 헬륨 공급 비용보단 '안보' 우선

미국 2026-04-21

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22