-

중국 비만 치료제 시장, 위고비·마운자로와 현지 신약의 경쟁 심화

- 트렌드

- 중국

- 광저우무역관

- 2026-03-12

- 출처 : KOTRA

-

마운자로 80% 인하가 가져온 파장과 중국 현지 제약사의 추격

중국 성인 절반이 과체중인 시대, 3260억 위안 규모의 비만약 시장을 선점하라

현재 전 세계 제약 산업에서 가장 폭발적으로 성장하는 분야는 대사 질환 및 비만 치료제 시장이다. 이 시장을 이끄는 핵심 성분은 'GLP-1(글루카곤 유사 펩타이드-1)'이다. 현재 덴마크 제약사인 노보 노디스크의 ‘위고비(Wegovy, 诺和盈)’와 미국 제약사 일라이 릴리의 ‘마운자로(Mounjaro, 穆峰达)’가 뛰어난 체중 감량 효과를 앞세워 이 시장을 주도하고 있다.

그러나 세계 2위 규모의 제약 시장인 중국은 2026년에 접어들며 전 세계 흐름과는 다른 세 가지의 독특한 특징을 보이고 있다.

- 합규화(合规化) : 유통 및 처방 과정의 불법 관행 근절 및 시장 규제 강화

- 국산화(国产化) : 중국 현지 바이오 기업들의 빠른 기술 추격 및 자체 신약 출시

- 보편화(普惠化) : 대중적 접근성을 높이기 위한 대폭적인 약가 인하 및 보급형 정책

중국 정부의 정책적 보편화 기조와 현지 기업의 빠른 기술 추격은 글로벌 제약사의 시장 지배력에 주요 위협 요인으로 작용했다. 그 결과 2025년 말부터 2026년 초에 걸쳐, 중국 비만 치료제 시장 내에서는 대폭적인 가격 조정이라는 '가격 쇼크' 현상이 발생했다. 일라이 릴리의 마운자로는 중국 이커머스 플랫폼 기준 2180위안에서 약 80% 인하된 445위안 수준으로 조정되었으며, 노보 노디스크의 위고비 역시 고용량 제품 정가가 48% 인하됐다.

이러한 대폭적인 가격 인하는 2026년 중국 내 세마글루타이드(위고비 핵심 성분)의 특허 만료를 앞두고 글로벌 기업들이 시장 지배력을 공고히 하여, 현지 제약사들이 개발 중인 제네릭(복제약)의 진입 장벽을 높이기 위한 선제적 조치로 분석된다.

<대표 비만치료제 제품>

노보 노디스크 ‘Wegovy(诺和盈)’

일라이 릴리 ‘Zepbound(穆峰达)’

[자료: 공식 판매 홈페이지]

[시장 환경] 인구학적 변화와 체중 관리 시장의 폭발적 수요

중국은 현대인의 불규칙한 식습관, 운동 부족, 스트레스 등 다양한 요인으로 인해 심각한 인구학적 건강 문제에 직면해 있다. 중국 국가위생건강위원회가 발표한 「중국 주민 영양 및 만성질환 현황 보고서(中国居民营养与慢性病状况报告)」와 2025년 최신 모니터링 데이터를 종합하면, 중국 성인의 과체중 및 비만 비율은 이미 50%를 초과한 것으로 나타난다. 나아가 2030년에 이르면 비만으로 인해 발생하는 의료비가 국가 전체 의료비 지출의 20% 이상을 차지할 만큼 막대한 사회적 부담이 될 것으로 전망된다.

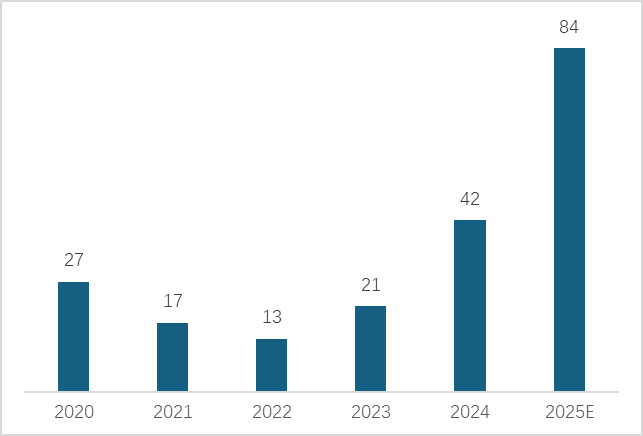

비만이 미용 문제를 넘어 치료가 필요한 만성 질환으로 인식됨에 따라 관련 지출도 확대되고 있다. 2025년 중국의 전체 체중 관리 시장 규모는 3260억 위안을 돌파할 것으로 예상된다. 특히 다이어트 약물 시장의 성장세가 두드러지는데, 시장조사기관 관즈하이네이신 컨설팅(观知海内信咨询)에 따르면 해당 시장 규모는 2022년 13억 위안까지 하락한 후 반등하여 2024년 42억 위안을 기록했으며, 2025년에는 84억 위안에 달할 것으로 예측된다.

<2020~2025년 중국 다이어트 약물 시장 규모 및 전망>

(단위: 억 위안)

[자료: DONGFANGQB(观知海内信咨询]]

중국 정부는 비만 문제 해결을 위해 국가 차원의 표준을 수립하고 있다. 2024년 발표된 「비만증 진료 지침(肥胖症诊疗指南)」은 비만을 만성 대사성 질환으로 명확히 규정하며, 비만 치료를 국가 규범화 의료 체계 안으로 공식 편입시켰다. 이러한 정책적 변화는 산업 발전을 위한 규범적 지침을 제공하는 동시에, 건강 지식 보급(科普)을 통해 국민의 인식을 제고하며 시장 수요 증가를 견인하고 있다.

이와 같은 제도적 기반 위에서 노보 노디스크의 세마글루타이드(위고비 성분)와 일라이 릴리의 티르제파타이드(마운자로 성분) 등 글로벌 주요 치료제가 잇따라 중국 내 정식 승인을 받고 상업화에 진입했다. 결과적으로 중국 의료 현장에는 규범화된 진료 지침과 최신 치료제의 처방 및 유통을 뒷받침하는 제도적·환경적 기반이 마련되고 있다.

<2020~2030년 중국 성인 과체중·비만율 및 의료비 부담 전망>

[자료: OpenAxo]

[정책 동향] '비만의 의료화'와 국가 차원의 표준 진료 체계 구축

2024년 이후 국가위생건강위원회 등 관련 부처는 정책을 집중적으로 발표하고 있다. 「성인 비만 식이요법 가이드(成人肥胖食养指南)」, 「체중 관리 지도 원칙(体重管理指导原则)」 등 정책을 통해 비교적 완전한 정책 체계를 구축했다. 이러한 정책은 산업 발전에 규범적 방향을 제시하는 동시에 건강 교육을 통해 국민의 체중 관리 인식을 높이고 시장 수요 증가를 촉진하고 있다.

시기

정책명

주요 내용

2025.3

「건강 중국 2030 계획 요강」

《“健康中国2030”规划纲要》

2030년까지 전 국민 건강 보장을 실현하고 평균 기대수명을 79세로 높이며, 주요 건강 지표를 고소득 국가 수준으로

끌어올리는 것을 목표로 설정

2025.1

「중공 중앙의 전면적 개혁 심화 및 중국식 현대화 추진 결정」

《中共中央关于进一步全面深化改革、推进中国式现代化的决定》

국민 건강을 우선 발전 전략으로 명확히 규정하고

건강과 경제·사회 발전의 조화 강조

2024.10

「비만 진료 지침(2024년판)」

《肥胖症诊疗指南(2024年版)》

비만 임상 진료를 표준화하고

개인 맞춤형 진료 방안을 제시하며 치료 수준 제고

2019.10

「식품 안전 업무 강화 및 개혁 심화에 관한 의견」

《关于深化改革加强食品安全工作的意见》

건강기능식품 생산 및 유통 관리 강화 요구

[자료: DJyanbao(洞见研报), FDL(Food Data Link数食主张)

[경쟁 구도] '3강 체제'의 정립과 중국 자국산 혁신 신약의 발전

2026년에 들어 중국 체중 감량 약물 시장은 과거의 ‘무질서한 성장(野蛮生长)’ 단계에서 벗어나 합규화, 국산화, 보편화를 특징으로 하는 2.0 단계로 진입했다. 노보 노디스크, 일라이 릴리, 신다바이오 등 3대 기업의 핵심 제품이 잇따라 승인 및 상업화되면서, 시장 구조는 기존의 독점 체제에서 '3강 경쟁 체제'로 변화했다.

현재 시장은 더 이상 노보 노디스크의 세마글루타이드 단일 제품 중심 구조가 아니다. 신다바이오의 마즈두타이드(Mazdutide)가 2025년 중반에 승인되면서, 중국 체중 감량 시장은 노보 노디스크, 일라이 릴리, 신다바이오가 이루는 견고한 삼각 경쟁 구도를 형성하게 됐다.

<2026년 중국 시장 주요 체중 감량 약물 비교>

약물명

핵심 성분

제조사

작용 기전

중국 승인

시장 전략

Wegovy

(诺和盈)

세마글루

타이드

Novo Nordisk

(노보 노디스크)

GLP-1

단일 타깃

2024.6

브랜드 프리미엄 전략,

고급 사립 의료 타겟

Zepbound

(穆峰达)

티르제파타이드

Lilly

(일라이 릴리)

GLP-1/GIP

이중 타깃

2024.7

강력한 효과 강조

Mazdutide

(信尔美)

마즈두타이드

Innovent

(신다바이오)

GLP-1/GCGR

이중 타깃

2025.6

중국 자국산 가성비 전략,

이커머스 및 병원 채널 병행

[자료: OpenAxo]

- Zepbound(젭바운드) : 당뇨병 치료제인 '마운자로(Mounjaro)'와 동일 성분(티르제파타이드)의 비만 치료 전용 브랜드(중국 시장에서는 '무펑다(穆峰达)'라는 브랜드명으로 최종 승인 및 유통)

- Mazdutide(마즈두타이드) : 중국 신다바이오가 개발한 자국산 신약으로, 중국 내 공식 브랜드명은 '신얼메이(信尔美)'

신다바이오의 마즈두타이드는 임상 3상에서 유의미한 간 지방 감소 효과를 확인하며, 지방간을 동반한 비만 환자군을 대상으로 한 차별성을 확보했다. 또한 헝루이제약(Hengrui Pharma, 恒瑞医药)과 화동의약(Huadong Medicine, 华东医药)이 개발 중인 후속 파이프라인 역시 2026년을 기점으로 핵심 임상 단계에 진입함에 따라, 중국 자국산 제품으로의 대체 흐름이 점차 뚜렷해지고 있다.

현재 중국 다이어트 약물 시장은 ‘수요 증가(需求爆发)’와 ‘제품군 확대(产品扩容)’가 맞물리는 본격적인 성장 구간에 진입했다. 이러한 시장 기회를 확보하기 위해 현재 다수의 제약사가 관련 임상시험 및 신약 출시 일정을 앞당기고 있다.

<2023~2028년 중국 GLP-1 시장 규모 및 유통 채널 구조 전망>

(단위: 억 위안)

[자료: OpenAxo]

[결론 및 제언] 차세대 기술 트렌드와 중국 시장에 대한 시사점

현재 비만 치료제 시장의 주류는 주 1회 투여하는 주사제이다. 그러나 업계 전문가들은 노보 노디스크의 경구용(먹는) 세마글루타이드 고용량 버전과 일라이 릴리의 오르포글리프론(Orforglipron, 소분자 경구제) 등의 임상이 순조롭게 진행됨에 따라, 2027~2028년경을 기점으로 경구용 비만 치료제 시장이 본격적으로 확대될 것으로 전망한다. 이는 기존 주사제 위주의 투여 방식을 획기적으로 변화시키고, 환자의 복약 순응도(처방에 따라 약을 정확하게 복용하는 정도)를 개선하여 치료 문턱을 낮출 것으로 예상된다.

중국 제약기업 H사 책임자 Chen씨는 최근 광저우무역관과의 인터뷰를 통해 "최근 몇 년간 비만과 제2형 당뇨병(T2DM)을 포함한 대사성 질환의 유병률이 매년 증가하며 중국의 심각한 공중보건 문제로 자리 잡고 있다. 이에 따라 비만 및 과체중, 제2형 당뇨병 치료 분야에서 더 효과적이고 안전한 치료제에 대한 수요가 지속적으로 커질 것으로 본다."라고 언급했다.

현재 혈당 강하 및 체중 감량 분야의 주요 연구 개발 방향인 GLP-1과 관련하여, GLP-1/GIP 이중 타깃 작용제가 임상 3상 단계에 진입했으며 경구용 소분자 GLP-1 작용제 역시 임상 3상으로 진행 중이다. 또한 GLP-1/GIP/GCG(글루카곤 유사 펩타이드-1/포도당 의존성 인슐린 분비 촉진 펩타이드/글루카곤) 삼중 타깃 작용제도 임상 승인을 획득하여, 향후 더 많은 비만 환자에게 다양한 치료 선택지를 제공할 수 있을 것으로 기대된다.

다만 이러한 기술적 진보와 시장의 양적 성장에도 불구하고, 중국 비만 치료제 시장은 보편화(普惠化) 정책 기조에 따른 약가 조정 흐름과 현지 기업의 빠른 신약 개발 추격이 공존하는 구조를 띠고 있다. 따라서 중국 시장 진출을 고려하는 제약·바이오 기업은 단순한 수요 증가세를 넘어, 현지의 제도적 환경과 경쟁 구도의 특수성이 결합된 독자적 생태계임을 유의하여 전략적으로 접근해야 한다.

자료: FinanceSina(新浪财经), 중국신문망(中国新闻网), DONGFANGQB(观知海内信咨询), 중연망(中研网), OpenAxo, 신화망(新华网), DJyanbao(洞见研报), FDL(Food Data Link数食主张, KOTRA 광저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 비만 치료제 시장, 위고비·마운자로와 현지 신약의 경쟁 심화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

하이테크로 무장한 중국 MICE 산업, 단순 전시를 넘어 '혁신 플랫폼'으로

중국 2026-03-12

-

2

중국 AI 완구 시장 급성장... '정서적 동반자' 시대 열어

중국 2026-03-11

-

3

주유소를 넘어선 유통 플랫폼, 미국 트래블센터

미국 2026-03-12

-

4

한류 타고 필리핀 사로잡은 한국식 '셀프 포토 부스' 열풍

필리핀 2026-03-11

-

5

美 자동차 부품 시장, 정책 전환 속 공급망 진입 기회 확대

미국 2026-03-05

-

6

인도네시아 경제 동향 및 2026년 전망

인도네시아 2026-03-10

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22