-

캄보디아 전력 시장 동향과 진출 기회

- 트렌드

- 캄보디아

- 프놈펜무역관 김익중

- 2026-03-04

- 출처 : KOTRA

-

캄보디아 전력 공급량 최근 4개년 연평균 14% 증가

수력 및 화력 발전에 의존하는 생산 구조이나 태양광 발전 급격히 성장 중

전력 수요 대응을 위해 생산과 수입을 병행하며 에너지 믹스 다각화 및 안보 강화를 위해 정부 정책 추진 중

캄보디아 전력 산업 개요

캄보디아는 급속한 경제 성장과 산업화 진전에 따라 전력 수요가 지속적으로 확대되고 있는 동남아시아의 대표적인 신흥 에너지 시장이다. 과거 내전과 정치적 불안정으로 인해 전력 인프라 구축이 장기간 지연됐으나, 최근 들어 경제 회복과 함께 전력 공급 안정화 및 인프라 개선을 위한 정부 차원의 노력이 본격화하면서 전력 시장은 성장과 함께 구조적 전환기에 진입한 것으로 평가된다. 특히 2020년 이후에도 경제 성장과 산업 활동 확대에 따라 전력 수요 증가세가 유지되고 있으며, 코로나19 팬데믹이라는 외부 충격 속에서도 전력 시장은 비교적 안정적인 확장 국면을 이어가고 있다. 캄보디아 전력 산업 전반에 대하여 전력 공급원, 전력 생산 방식, 수입 동향, 소비 패턴 그리고 정부 주도 신재생에너지 동향 측면에서 살펴보고자 한다.

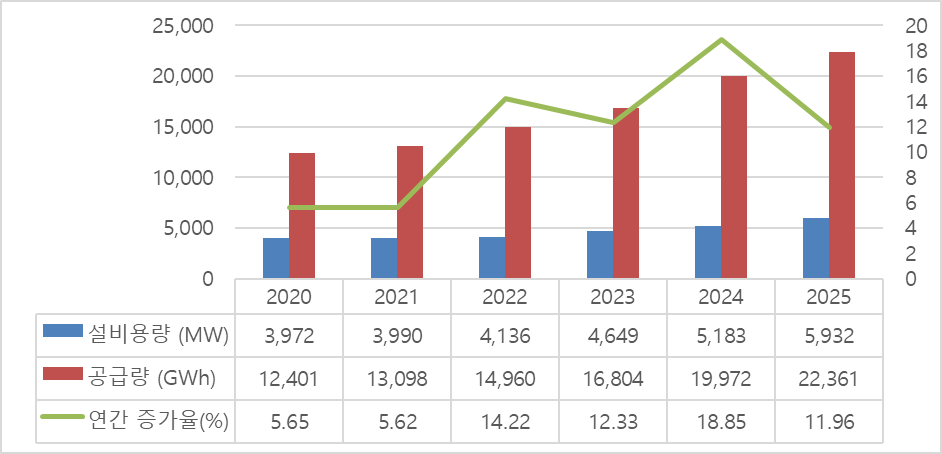

<캄보디아의 전력 시장 추이>

[자료: 캄보디아 전력청(EAC), 캄보디아 광업에너지부(MME)]

캄보디아 전력 공급원 현황

캄보디아의 전력 생산과 수입 구조는 최근 몇 년 사이 빠르게 변화하고 있다. 산업화, 도시화, 그리고 관광·건설 경기 활성화로 인해 전력 수요가 급증하고 있으며, 이에 대응해 국내 발전 용량 확대와 동시에 인접국으로부터의 전력 수입을 병행하는 체계를 유지하고 있다. 2024년 캄보디아의 전체 전력 설비용량은 약 5,183MW 수준이었으며 2025년에는 14.4% 증가한 5,932MW를 기록했다. 석탄 중심의 화력발전과 수력발전이 중심을 이루고 있으나, 태양광을 포함한 재생에너지의 비중이 점진적으로 확대되고 있다. 수력발전은 우기에는 안정적인 공급을 담당하지만, 건기에는 발전량이 크게 줄어드는 계절적 한계를 지니고 있어 화력발전이 기저부하를 메우는 역할을 하고 있다. 그러나 환경 영향과 국제 탈석탄 기조로 인해 신규 석탄 프로젝트는 점차 제한되고 있으며, 최근 태양광 설비가 급속히 증가하고 있지만 전체 생산 비중에서는 아직 제한적인 수준이다.

2025년 연간 전력 공급량(생산+수입 포함)은 약 22,361GWh에 달하며 2022년 이후부터 연평균 약 14% 증가하는 수요를 국내 생산만으로는 완전히 충족하기 어려운 상황이다. 게다가 계절별 수급 변동성이 큰 수력발전에 대한 의존도가 높은 구조로 인해 전력 수입은 캄보디아 전력 시스템의 핵심 보완 수단으로 활용되고 있다. 베트남, 태국, 라오스로부터 수입되는 전력이 중요한 역할을 하며, 최근에는 청정에너지 수입(태양광, 수력 등)을 확대하는 방향으로 정책이 강화되고 있다.

<캄보디아 전력 공급원 현황>

구분

2024

2025

설비용량 (MW)

발전량 (GWh)

설비용량 (MW)

발전량 (GWh)

MW

비중(%)

GWh

비중(%)

MW

비중(%)

GWh

비중(%)

국가 전력망 직접

연결 발전원

4,511

87.03

18,314.68

91.70

5,259

88.67

20,596.09

92.11

인근 국가 전력 수입

672

12.97

1,657.72

8.30

672

11.33

1,765.09

7.89

총계

5,183

100

19,972.41

100

5,932

100

22,361.17

100

[자료: 캄보디아 전력청(EAC)]

캄보디아 전력 생산 방식

캄보디아의 전력 생산은 화력발전, 수력발전 그리고 빠르게 늘어나는 신재생에너지(특히 태양광)로 구성되어 있다. 현재 전체 전력 생산에서 화력발전(주로 석탄과 중유)이 약 49%로 가장 큰 비중을 차지하며, 프놈펜 주변의 대형 석탄 화력발전소들이 산업과 도시 지역의 전력 수요를 주로 책임지고 있다. 다음으로 수력발전이 약 39%를 차지하는데 메콩강과 세산강(Se San River) 유역의 풍부한 수자원을 활용한 대규모 댐(세산-스레폭 수력발전소 등)이 국가 전력 공급의 핵심 역할을 하고 있다. 다만, 수력발전 특성상 건기에는 생산량이 줄어들어 전력 수입에 의존하는 상황이 발생한다.

에너지믹스 다각화와 화력 및 수력발전에 대한 과도한 의존을 낮추기 위해 캄보디아 정부는 신재생에너지 확대를 적극 추진하고 있다. 태양광과 풍력 발전 설비를 빠르게 늘려 2030년까지 재생에너지 비중을 70% 수준으로 끌어올리는 것을 목표로 하고 있으며, 이를 통해 에너지 안보를 강화하고 지속 가능한 발전을 동시에 추구하려는 전략을 펼치고 있다. 그 결과 최근 태양광 발전이 두드러지게 증가하면서 전체 생산의 약 10%를 차지하며 캄보디아의 풍부한 일조량을 활용해 앞으로 더 큰 비중으로 확대될 전망이다.

<캄보디아 전력 공급원별 설비용량 및 발전량 현황>

구분

2024

2025

설비용량 (MW)

발전량 (GWh)

설비용량 (MW)

발전량 (GWh)

MW

비중(%)

GWh

비중(%)

MW

비중(%)

GWh

비중(%)

수력발전

1,796

39.82

7,227.78

39.46

1,801

34.25

8,167.52

39.66

태양광 발전

966

21.41

1,278.96

6.98

1,476

28.05

2,097.41

10.18

*태양광 발전소

827

18.33

1,059.78

5.79

1,307

24.85

1,831.72

8.89

*옥상형 태양광(PV)

139

3.08

219.18

1.20

169

3.20

265.69

1.29

바이오매스 발전

49

1.08

66.66

0.36

49

0.92

52.59

0.26

재생에너지 소계

2,811

62.31

8,573.39

46.81

3,325

63.23

10,317.52

50.09

석탄

1,300

28.82

9,208.88

50.28

1,365

25.95

9,828.08

47.72

연료유

400

8.87

532.42

2.91

569

10.82

450.48

2.19

비재생에너지 소계

1,700

37.69

9,741.29

53.19

1,934

36.77

10,278.56

49.91

총계

4,511

100

18,314.68

100

5,259

100

20,596.09

100

[자료: 캄보디아 전력청(EAC)]

캄보디아 전력 수입 현황

캄보디아는 국내 발전만으로 급증하는 전력 수요를 전부 충당하기 어려운 상황이므로 태국, 베트남, 라오스 등 인접국과 송전망을 연계해 전력을 수입하고 있다. 최근 캄보디아의 총수입 전력 규모는 672MW로, 이는 전체 전력 공급원의 약 11~13%를 차지한다. 발전량 기준으로 보면 수입 전력은 연간 약 1,765GWh로 전체 전력 생산량의 약 8% 내외를 차지하고 있다. 수입 전력은 전력 수급 안정성을 유지하는 핵심적인 보완 수단으로 자리 잡았으며 특히 수력 발전량이 감소하는 건기에는 전력 수입 의존도가 상대적으로 높아진다.

수입 전력의 국가별 구성을 보면 베트남의 비중이 가장 크다. 베트남으로부터의 수입은 설비 기준 339MW로 전체 수입 전력의 약 50%를 차지하며, 발전량 기준으로는 1,191GWh 수준으로 전체 수입 전력의 약 67%에 달한다. 다음으로 태국은 277MW를 공급해 설비 기준 약 41%, 발전량 기준 약 22%를 차지하고 있으며, 라오스는 56MW로 설비 기준 약 8% 수준에 불과하지만, 최근에는 수력 발전을 중심으로 발전량 기준 비중이 10% 이상으로 확대되고 있다. 이처럼 캄보디아의 전력 수입은 베트남과 태국이 양적 측면에서 핵심 역할을 담당하며 라오스는 청정 수력 전력 공급원으로서의 중요성이 점차 커지는 상황이다.

<캄보디아 전력 수입 현황>

구분

2024

2025

설비용량 (MW)

발전량 (GWh)

설비용량 (MW)

발전량 (GWh)

MW

비중(%)

GWh

비중(%)

MW

비중(%)

GWh

비중(%)

태국

277

41.24

731.01

44.10

277

41.24

391.33

22.17

베트남

339

50.43

910.04

54.90

339

50.43

1,191.28

67.49

라오스

56

8.33

16.68

1.01

56

8.33

182.48

10.34

총계

672

100

1,657.72

100

672

100

1,765.09

100

[자료: 캄보디아 전력청(EAC)]

캄보디아 정부는 이러한 전력 수입 및 발전 구조의 취약성을 인식하고, 중장기 전력 개발계획을 통해 전력 시스템의 안정성과 지속가능성을 동시에 강화하는 것을 목표로 하고 있다. 신규 대형 석탄 화력발전 중심의 공급 확대보다는 태양광과 수력 등 재생에너지 비중을 점진적으로 확대하고, 동시에 인접국과의 전력 거래를 다변화해 계절별·기후별 전력 수급 변동성을 완화하는 것이 정책의 방향이다.

캄보디아 전력 소비 패턴

캄보디아는 최근 전력 소비가 빠르게 증가하고 있는 국가로 산업화와 도시화의 과정 속 전기 접근성이 확대되고 있다. 가정용 전력 소비는 도시화와 생활 수준 향상, 특히 에어컨·조명·전자기기 보급 확대에 따라 크게 증가하는 추세다. 과거에는 농촌 지역의 낮은 전기 접근성 때문에 불규칙한 전기 사용이 많았지만, 최근에는 도시 및 농촌 가구 모두 전기 그리드 연결률이 높아지면서 저녁 시간대(18~22시)를 중심으로 전력 수요가 뚜렷한 피크를 형성하고 있다. 특히 건기·혹서기에는 냉방 중심의 부하 증가로 소비량이 훨씬 더 많아지고 있다.

산업용 전력은 캄보디아 경제 성장의 핵심 축인 제조업(의류·봉제·전자 조립 등)과, 식음료·냉동·서비스 기반 시설을 중심으로 꾸준히 증가하고 있다. 주간 시간대(08~17시)에 안정적인 수요 패턴을 보이며, 상업용(쇼핑센터·호텔·사무실) 전력과 겹치면서 전력 사용 피크를 형성한다. 산업용 소비는 산업단지 입지와 공장 가동률에 크게 좌우되며, 정전·전압 저하 등에 민감해 에너지 관리체계(EMS), 역률 개선 설비, UPS/백업 전원 등의 수요가 꾸준히 증가하고 있다. 한편, 상업용 전력은 대형 오피스, 쇼핑몰, 서비스업 허브가 밀집한 도시 지역에서 특히 주간 소비가 강하고, 가정용 저녁 시간 피크와 일부 겹치면서 단기 피크 부하 부담을 높인다. 건물 에너지 사용량 확대는 전체 전력망 부하 분포에 영향을 주고 있으며 중장기적 에너지 효율화 정책과 부하평준화 설비 도입이 중요한 이슈로 부각되고 있다.

전체 전력 소비에서 가정용·산업용·상업용의 비중은 전력 판매 통계에 따라 달라지지만, 산업용이 경제활동 증가와 전력 집중 가동에 따라 중요한 축을 차지하고 있으며 가정용 소비가 빠르게 증가하고 있음을 확인할 수 있다. 전력 요금 체계도 이를 반영하여 수립돼 운영되고 있으며 가정용은 소비량 구간별 차등 요금을 적용하여 저소득 가구의 접근성을 높이고 있으며, 산업·상업용은 전압 레벨, 계량 위치에 따른 차등 요금제를 적용하고 있다.

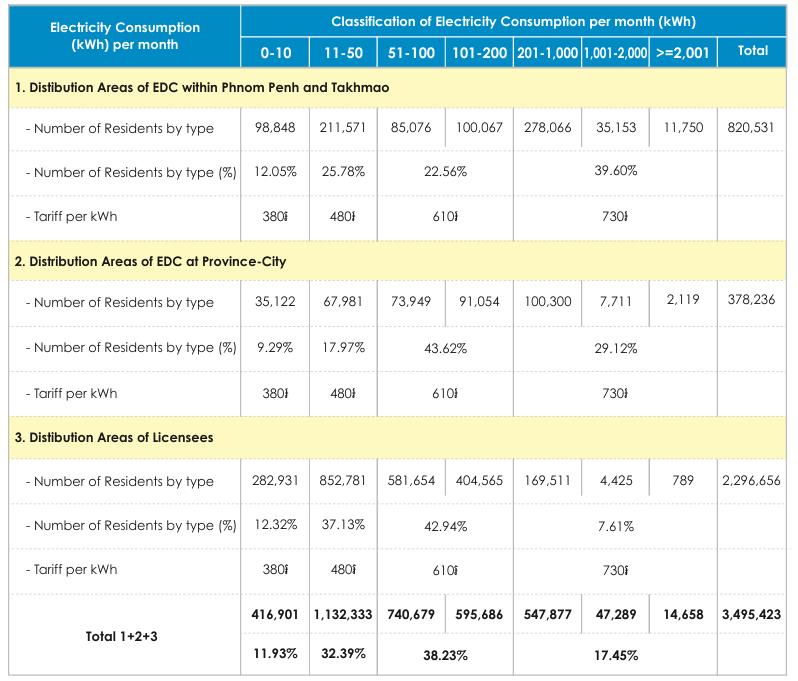

<2025년 월간 전력 소비량 기준 가구 수 및 요금>

[자료: 캄보디아 전력청(EAC)]

이를 토대로 한국 및 캄보디아 양국의 가정용 전기요금을 캄보디아의 구간별 차등 요금 기준으로 비교해 보면 아래 표와 같다. 사용량이 50kWh보다 적을 경우에는 한국에 비해 캄보디아의 전기요금이 저렴하다는 사실을 확인할 수 있으며 앞서 언급한 저소득 가구의 접근성 확대를 위해 우호적인 가격 체계를 운영하고 있음을 알 수 있다. 다만, 50kWh를 초과할 경우에는 캄보디아의 전기요금이 한국보다 비싸다는 것을 확인할 수 있는데 일정 부분 수입에 의존하는 캄보디아 전력 시장 특성이 반영된 결과로 확인된다.

<한국-캄보디아 가정용 전기요금 비교>

월별 사용량

캄보디아 전기요금(A)

한국 전기요금(B)

가격 비교(A/B)

KHR(리엘)

KRW(원)

KRW(원)

10kWh

3,800

1,357.14

2,530

54%

30kWh

14,400

5,142.86

5,550

93%

50kWh

24,000

8,571.43

8,570

100%

100kWh

48,000

17,142.86

16,120

106%

200kWh

122,000

43,571.43

31,220

140%

300kWh

219,000

78,214.29

46,320

169%

주1) 한국 전기요금 산출 기준 : '25.8. (여름), 주택용(저압), 주거용, 별도 할인요금 미적용

주2) '26.2.25. 환율(1KRW=2.8KHR) 기준

[자료: 한전ON, KOTRA 프놈펜 무역관 자체 계산]

정부 정책 동향

캄보디아의 대체에너지 구조는 전통적으로 수력발전 중심으로 형성돼 왔으나, 최근에는 태양광을 중심으로 한 신재생에너지 비중이 빠르게 확대되고 있다. 수력발전은 메콩강과 세산강(Se San River) 유역을 기반으로 여전히 국가 전력 공급의 핵심 축을 담당하고 있으며, 전체 재생에너지 발전량의 상당 부분을 차지하고 있다. 다만 대형 수력 프로젝트의 환경·사회적 영향에 대한 우려가 지속되면서, 정부는 발전원 다각화의 필요성을 인지하고 태양광과 풍력을 중심으로 한 에너지 전환을 시도하고 있다.

태양광 발전은 설치 기간이 짧고 확장성이 높다는 장점을 바탕으로 최근 수년간 빠르게 성장하고 있으며, 설비용량 역시 큰 폭으로 증가하고 있다. 캄보디아 정부는 「전력개발계획(PDP) 2022~2040」을 통해 2024년 이후 신규 석탄화력 발전 투자를 중단하고, 태양광·풍력 등 재생에너지 중심의 에너지 믹스 전환을 추진함으로써 2030년까지 전체 전력 생산에서 재생에너지 비중을 약 70% 수준으로 확대하겠다는 중장기 목표를 제시했다. 캄보디아는 연중 풍부한 일조량과 넓은 평야 지대를 보유한 지리·기후적 특성으로 인해 태양광 발전 잠재력이 높은 국가로 평가된다.

다만, 재생에너지 확대 과정에서는 초기 투자 비용 부담, 전문 인력과 기술 역량 부족, 전력 저장 설비 및 고압 송전망 등 전력 인프라 미비라는 구조적 제약이 지속적으로 지적되고 있다. 이에 캄보디아 정부는 아시아개발은행(ADB), 세계은행 등 국제금융기구와의 협력을 강화하며 송·배전망 확충, 에너지 저장 시스템(ESS) 도입, 기술 교육 프로그램 추진 등을 통해 신재생에너지 확대를 위한 제도적·재정적 기반을 단계적으로 보완하고 있다.

재생에너지 비중 확대와 함께 정부는 2020년까지 모든 마을의 전력화를 완료하고, 2030년까지 전체 가구의 최소 90%를 안정적인 전력망에 연결한다는 목표를 설정해 왔다. 그간의 노력 결과 2024년 말 기준 전체 가구의 약 88.4%가 전력 접근권을 확보한 것으로 확인되며 다만 지리적 여건으로 인해 전체 마을 중 약 0.85%에 해당하는 120개 마을은 아직 전력 공급이 이뤄지지 않은 상태다.

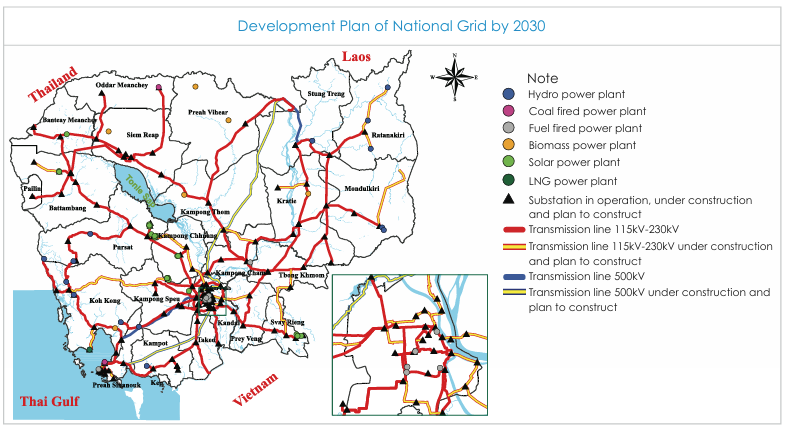

<캄보디아 전력망 개발 계획>

[자료: 캄보디아 전력청(EAC)]

아울러 2024년 9월에는 2024~2029년 기간 동안 진행될 총 57억 9,000만 달러 규모의 전력 부문 투자 프로젝트 23건을 승인했다. 태양광 발전 12건, 풍력 발전 6건을 포함해, 바이오매스·태양광 하이브리드 발전 1건, LNG 가스 화력 발전 1건, 수력 발전 1건, 에너지 저장 설비(ESS) 2건 등으로 구성돼 있다. 이 가운데 21개는 발전 프로젝트의 총 발전 용량은 3,950MW에 달하며, ESS 프로젝트 2건은 총 2,000MW 규모의 전력 저장 능력을 갖출 예정이다. 캄보디아 정부는 국내 에너지원 개발을 확대하고 전력 공급의 안정성을 제고하는 한편, 청정에너지 전환을 가속할 계획이며 해당 프로젝트들이 에너지 안보 강화와 친환경 전력 생산 기반 확대에 기여할 것으로 기대되고 있다.

<캄보디아 전력 산업 관련 정책 및 프로젝트 동향>

기업/기관

국적

세부 내용

전력공사(EDC)

캄보디아

-단일 구매자(Single Buyer)로 IPP와 PPA 체결, 전력망 확충 추진

-프로젝트명:

1. National Solar Park (Kampong Chhnang), 규모: 100MW

2. Grid Expansion Project(12건 태양광 프로젝트), 송전 230kV

2024년 승인/2025년 공사 진행

SchneiTec ZEALOUS

캄보디아

푸르삿주 10MW BESS 통합 태양광 발전소 준공

Prime Road Alternative

캄보디아

대규모 태양광 발전 프로젝트 참여

Total Energies

프랑스

산업·상업용 태양광 발전 사업 확대

The Blue Circle

싱가포르

-몬둘끼리 지역 풍력 발전 프로젝트 추진

-프로젝트명: Various IPP Solar/Wind Projects(Solar/BESS 개발 프로그램)

Hydro Power Lower Sesan 2 Co. Ltd

중국

-2017년 첫 발전소 가동, 2018년 완전 상업 운영

-설비용량 400MW

-프로젝트명: LSS2 Dam (Lower Se San 2 Dam)

-사업 형태: BOT(건설-운영-양도) 40년 계약

Royal Group of Cambodia

캄보디아

-900MW LNG 발전 프로젝트 개발

-프로젝트명: 보툼사코르 (Botum Sakor) LNG 발전 프로젝트 (Koh Kong Province)

-1단계: 450MW: 2026년 말 진행 예정/2단계: 450MW: 2027년 진행 예정

Mitsubishi

일본

LNG 발전 기술 협력

Dong fang Electric

중국

LNG 발전 설비 공급

ADB·세계은행

다자

재생에너지, ESS, 전력망 확충 프로젝트 지원

[자료: 캄보디아 아시아개발은행(ADB), 캄보디아 전력공사(EDC), 캄보디아 전력청, Khmer Time 종합]

캄보디아 전력 산업의 미래 전망

앞서 살펴본 바와 같이 캄보디아 전력 산업은 지난 10여 년간 급속한 경제 성장으로 인해 전력 수요가 빠르게 확대되는 동시에 구조적 전환기를 맞이하고 있으며, 이는 한국 기업에 유망한 신규 비즈니스 기회를 제공하고 있다. 화력과 수력을 중심으로 발전해 온 기존 에너지 구조는 점진적으로 태양광·풍력 등 신재생에너지로 전환되고 있으며, 캄보디아 정부는 2030년까지 전체 전력 생산에서 신재생에너지 비중을 20% 이상으로 확대한다는 중장기 목표를 추진 중이다. 이와 함께 전력 접근성 개선과 국내 전력 생산 능력 확충을 통해 도시와 농촌 간 격차를 완화해 왔으나, 노후화된 송·배전 인프라, 높은 전력 수입 의존도, 산업용 전력 공급의 안정성 부족 등은 여전히 해결해야 할 과제로 남아 있다.

캄보디아 전력청 관계자에 의하면 캄보디아 전력 산업은 빠르게 성장하고 있지만 '안정성'과 '효율성' 측면에서 해결해야 할 부분이 많으며 수력 발전에 대한 높은 의존도, 전력 수입 병행 구조, 낙후된 송배전 인프라, 전력 운영 전문인력 부재 등을 시급한 과제로 꼽았다. 전력 산업에 있어 단순 설비 증설이 아닌 운영 경험과 기술을 함께 이전해 줄 전문 기업과의 전략적 파트너십이 필요한 상황이며 무역관과의 인터뷰를 통해 '캄보디아는 이제 전력 부족 국가에서 에너지 전환 국가로 변화하고 있습니다. 우리는 단순한 발전 설비 확대가 아니라, 안정적이고 지속 가능한 전력 시스템 구축을 지향하고 있습니다. 한국 기업이 보유한 기술력과 운영 경험은 이러한 전환 과정에서 매우 중요한 자산이 될 수 있습니다. 단기 프로젝트 중심 접근보다는 장기 파트너십 관점에서 함께 성장하는 협력을 기대합니다.'라고 언급했다.

이러한 여건 속에서 신재생에너지 발전 설비 구축, 전력 인프라 현대화 및 스마트 그리드 분야는 한국기업이 기술 경쟁력을 발휘할 수 있는 핵심 진출 분야로 평가되며, 특히 현지 정부 및 에너지 기관과의 협력, 국제개발 금융기관과 연계된 프로젝트 참여, 소규모 파일럿 사업을 통한 단계적 시장 진입, 현지 기업과의 합작투자 등의 전략이 효과적인 접근 방식으로 제시된다. 일례로 한국기업 C사는 캄퐁통 지역에 배전 및 발전 라이선스를 취득하고 자가 배전망을 구축하여 2,200여 가구에 안정적인 전력을 공급하고 있는데 전력 인프라가 열악한 현지에 민간 전력 공급 체계를 성공적으로 구축한 사례로 평가받고 있다.

전반적으로 캄보디아 전력 시장은 단순한 해외 투자처를 넘어 아세안 에너지 시장 진출을 위한 전략적 거점으로서의 잠재력이 크며, 장기적 관점에서 체계적인 시장 조사와 리스크 관리 전략을 병행하는 한국 기업에게 중장기적인 성장 기회를 제공할 것으로 전망된다.

자료: 캄보디아 전력공사, 캄보디아 전력청, 캄보디아 아시아개발은행(ADB), 캄보디아 광산에너지부, Khmer Times, 프놈펜 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캄보디아 전력 시장 동향과 진출 기회)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

호주, ‘National AI Plan 2025’로 산업 전환 본격화

호주 2026-03-04

-

2

이동을 쇼핑하는 시대, 일상을 다시 설계하다…2026 미국 실리콘밸리 자율주행 트렌드

미국 2026-03-04

-

3

2026년 텍사스 경제, ‘고용 없는 성장’을 지나 '완만한 회복' 전망

미국 2026-03-04

-

4

2026년 한국 기업이 알아야 할 스위스 7대 주요 제도 변화: 출입국부터 통관·ESG까지

스위스 2026-02-27

-

5

인도네시아 유아·아동용품 시장 ‘케어 중심’으로 고도화 중

인도네시아 2026-03-03

-

6

2026년 벨라루스 유통산업 정보

벨라루스 2026-03-04

-

1

2025년 캄보디아 이커머스산업 정보

캄보디아 2025-03-21

-

2

2024 캄보디아 제조업 정보

캄보디아 2024-09-11

-

3

2021년 캄보디아 농업 정보

캄보디아 2021-12-27

-

4

2021년 캄보디아 건설 산업 정보

캄보디아 2021-12-27

-

5

2021년 캄보디아 산업 개관

캄보디아 2021-12-15

-

6

2021년 캄보디아 금융산업 정보

캄보디아 2021-10-18