-

삼성–HARMAN의 ZF ADAS 인수, 유럽 전장 공급망 재편의 신호

- 투자진출

- 독일

- 뮌헨무역관 심나리

- 2026-02-26

- 출처 : KOTRA

-

유럽 Tier1 의 ADAS 자산 매각, 전장 산업 구조 변화의 단면

부품 중심에서 통합 플랫폼 중심으로 이동하는 전장 공급망

유럽 ADAS 핵심 자산의 이동

2025년 12월 23일, 삼성전자의 100% 자회사인 HARMAN International이 독일 자동차 부품사 ZF Friedrichshafen의 첨단 운전자 보조 시스템(ADAS) 사업부를 약 15억 유로(기업가치 기준)에 인수하기로 발표했다. 거래 종결은 2026년 하반기로 예상된다.

인수 대상에는 차량용 연산 솔루션, 스마트 카메라, 레이더, ADAS 소프트웨어 기능 등이 포함되며, 약 3750명 규모의 인력 이전도 거론된다.

이번 거래는 단순한 사업 매각을 넘어, 고비용·장기 투자가 요구되는 ADAS 경쟁 환경 속에서 유럽 Tier1이 직면한 구조적 부담을 보여주는 사례로 평가된다. ADAS는 센서 하드웨어를 넘어 소프트웨어, 데이터 처리, 기능 안전 인증, 무선 소프트웨어 업데이트(OTA)까지 포괄하는 영역으로 확대돼 왔다.

이처럼 기술 범위와 투자 부담이 확대되면서 단일 Tier1이 모든 기술 스택을 독자적으로 감당하기는 점차 어려워지고 있으며, 규모와 플랫폼 통합 역량을 갖춘 글로벌 기업과의 결합이 하나의 전략적 선택지로 부상하고 있다.

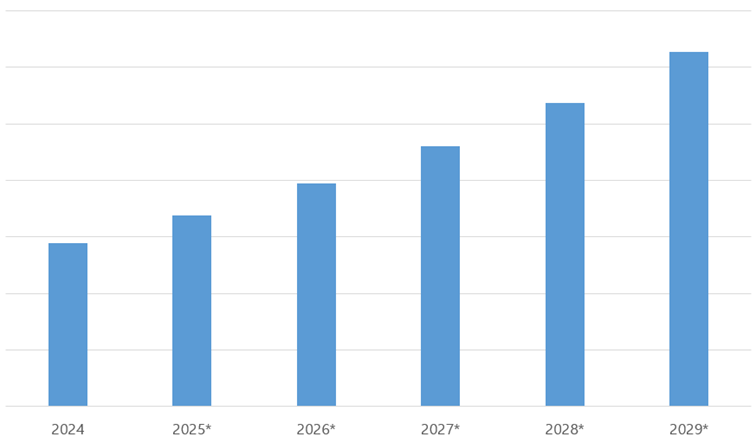

이와 함께 글로벌 ADAS 시장은 자율주행 고도화 및 차량 전동화 확산에 힘입어 빠르게 성장하고 있다. 2024년 기준 전 세계 ADAS 시장 규모는 약 580억 달러로 집계되었으며, 2029년에는 1250억 달러를 상회할 것으로 전망된다. 시장의 급격한 확대는 기술 통합 경쟁과 플랫폼 중심 구조 전환을 가속화하는 배경 요인으로 작용하고 있다.

<글로벌 ADAS 시장 규모 및 전망(2024~2029년)>

(단위: 십억 달러)

[자료: Statista, 2025.11.19]

유럽 ADAS 공급망 구조 변화

1. 발주 단위의 변화: 부품에서 통합 플랫폼으로

기존 유럽 ADAS 공급망은 카메라·레이더 등 센서 부품과 이를 제어하는 전자제어장치(ECU), 그리고 개별 소프트웨어 기능을 각각 분리해 조달하는 구조였다. 즉, 기능 단위 또는 부품 단위로 계약이 이뤄지는 방식이 일반적이었다.

그러나 HARMAN은 기존 강점인 디지털 콕핏, 인포테인먼트, 차량 내 통신·연결(커넥티비티) 영역에 ADAS 자산을 결합함으로써, 차량의 여러 기능을 하나의 중앙 컴퓨터에서 통합적으로 처리하는 구조를 OEM에 제안할 수 있는 기반을 확보하게 됐다.

이 경우 OEM의 조달 방식도 변화할 가능성이 있다. 개별 ECU나 기능 단위로 발주하기보다는, 도메인 단위 또는 중앙 연산 기반의 통합 플랫폼 전체를 하나의 계약 단위로 도입하는 구조로 이동할 수 있다는 것이다.

이러한 변화는 공급망 내 역할 구도에도 영향을 미칠 수 있다. Tier1은 단순 부품 공급자를 넘어 플랫폼 전체를 통합·관리하는 역할이 강화될 가능성이 있으며, 반면 단품 중심 공급사는 플랫폼 내 하위 모듈 공급 구조로 편입될 가능성이 확대될 수 있다.

2. 가치 창출 축의 이동

ADAS 경쟁의 핵심 요소도 변화하고 있다. 과거에는 센서 하드웨어의 성능 자체가 주요 경쟁 요소였다면, 최근에는 중앙 연산 능력, 소프트웨어 통합 수준, 기능안전(ASIL, Automotive Safety Integrity Level) 대응 체계, 무선 소프트웨어 업데이트(OTA) 운영 역량, 사이버보안 대응 능력 등 시스템 전체를 안정적으로 운영하는 역량이 중요해지고 있다.

이는 개별 기술을 보유하는 것보다 차량 전체 시스템을 통합하고 책임질 수 있는 역량이 경쟁력을 좌우하는 단계로 이동하고 있음을 의미한다.

공급망 관점에서 보면, 가치 창출의 중심이 센서와 같은 단품 부품에서 소프트웨어 통합, 데이터 처리, 시스템 운영 역량으로 점차 이동하는 흐름으로 해석된다.

OEM과 부품업체에 대한 영향

1. OEM: 개발 효율성과 의존 리스크의 병존

통합 플랫폼 도입은 OEM 입장에서 개발 효율성을 높일 수 있는 수단이 될 수 있다. 중앙 연산 기반으로 여러 기능을 통합할 경우, 기능 간 연동 검증이 용이해지고 개발 일정 단축 및 시스템 통합 비용 절감 효과가 기대된다. 또한 플랫폼 단위로 계약이 이뤄질 경우 프로젝트 관리 부담이 완화될 가능성도 있다.

그러나 동시에 특정 플랫폼에 대한 의존도가 높아질 가능성도 존재한다. 기술 구조와 인증 체계가 특정 공급업체 기준으로 설계될 경우, 다른 업체로의 전환이 쉽지 않은 구조가 형성될 수 있다.

아울러 유럽에서는 차량 사이버보안 및 소프트웨어 업데이트와 관련된 국제 규제(UNECE 기준)가 강화되고 있어, 플랫폼 사업자가 해당 규제 대응의 상당 부분을 담당하게 될 가능성도 있다. 이 경우 OEM은 개발 효율성 제고와 함께 공급망 유연성 및 책임 분담 구조를 종합적으로 고려할 필요가 있다.

2. 부품업체: 플랫폼 편입 여부의 중요성 확대

ADAS가 통합 플랫폼 중심으로 재편될 경우, 센서 및 모듈 등 단품 공급사는 기존과 다른 경쟁 환경에 직면할 수 있다. 플랫폼 내에 채택될 경우 안정적인 물량 확보가 가능하지만, 채택되지 못할 경우 해당 플랫폼을 기반으로 하는 글로벌 OEM 프로젝트 접근성이 제한될 가능성도 있다.

또한 플랫폼 중심 구조가 강화될수록 단품 부품은 차별화보다는 비용 경쟁 압력이 커질 수 있다. 이에 따라 단품 공급사는 가격 협상력 약화 가능성에 직면할 수 있으며, 기술 통합 적합성 및 규제 대응 역량이 공급망 편입의 주요 조건으로 작용할 전망이다.

아래 표는 2024/2025 회계연도 기준 글로벌 자동차 부품사 매출 상위 10개사를 정리한 것이다. 독일 기업들은 여전히 상위권에 위치하고 있으나, 아시아 기업의 존재감도 확대되고 있다.

< 글로벌 자동차 부품사 매출 상위 10개사(2024/2025 회계연도 기준) >

(단위: 백만 달러)

순위

부품업체명

소재국

매출액

1

Bosch

독일

60,703

2

Denso

일본

48,010

3

CATL

중국

42,836

4

Magna

캐나다

42,836

5

Hyundai Mobis

한국

42,003

6

ZF Friedrichshafen

독일

41,631

7

Continental

독일

36,258

8

Aisin

일본

32,991

9

Forvia

프랑스

29,182

10

Cummins

미국

28,646

[자료: Statista, 2025.11.19]

글로벌 공급망(GSC) 관점의 시사점

이번 인수는 유럽 ADAS 산업이 기술 보유 중심 경쟁에서 통합 플랫폼 역량 중심 경쟁으로 이동하고 있음을 보여주는 사례로 평가된다.

이는 향후 전장 글로벌 공급망(GSC)에서 가치 창출 구조, 조달 방식, 데이터·소프트웨어 책임 체계가 재조정될 가능성을 시사한다. 즉, 개별 부품의 성능 경쟁을 넘어 시스템 통합과 운영 책임을 누가 담당하느냐가 핵심 경쟁 요소로 부상하고 있다는 의미다.

특히 이번 거래는 유럽 내부 Tier1 간 경쟁 구도를 넘어, 글로벌 플랫폼 기업 간 경쟁이 확대되는 흐름을 보여준다. 이에 따라 향후 전장 공급망에서는 시스템 통합 책임 역량, 데이터 통제 구조, 장기 플랫폼 계약 기반의 협력 관계가 주요 변수로 작용할 가능성이 있다.

다만 거래 종결이 2026년 하반기로 예정되어 있어 단기적인 공급망 급변 가능성은 제한적이다. 실제 영향은 2027년 이후 차기 차량 플랫폼 경쟁 과정에서 점진적으로 가시화될 것으로 전망된다.

한국 기업에 대한 시사점

유럽 전장 공급망의 재편은 한국 기업에 기회와 리스크가 병존하는 환경을 형성하고 있다.

우선 기회 측면에서, 통합 플랫폼 중심 구조가 확산될 경우 플랫폼에 편입되는 부품 및 소프트웨어에 대한 수요가 확대될 가능성이 있다. HARMAN을 중심으로 중앙 연산 기반 통합 플랫폼 밸류체인이 강화될 경우, 연산·메모리 반도체, 카메라 모듈 및 관련 부품, 레이더 구성 부품, 미들웨어와 개발 도구, 검증·테스트 소프트웨어, 사이버보안 솔루션 등 다양한 분야에서 한국 기업의 진입 기회가 확대될 수 있다.

또한 유럽 OEM이 지정학적 리스크 관리와 공급망 안정성 확보 차원에서 공급망 다변화를 추진할 경우, 한국 기업이 대체 공급원으로 참여할 가능성도 존재한다.

반면, 통합 플랫폼 구조가 강화될수록 단품 중심 경쟁력만으로는 장기적인 공급망 편입이 어려워질 수 있다. 플랫폼 보유 기업에 대한 의존도가 높아질 경우 기술 구조와 계약 관계가 고착화되면서 다른 공급업체로의 전환이 쉽지 않은 구조가 형성될 수 있으며, 이에 따라 단품 공급사는 가격 협상력 약화 압력에 직면할 가능성이 있다.

아울러 유럽 시장에서는 사이버보안, 소프트웨어 업데이트, 기능안전(ASIL, Automotive Safety Integrity Level) 등 관련 규제와 표준 충족이 사실상 시장 진입 요건으로 작용하고 있어, 이에 대한 대응 역량과 인증 비용이 새로운 진입장벽으로 작용할 가능성도 있다.

종합하면, 한국 기업은 단순 부품 공급을 넘어 플랫폼 구조에 적합한 설계 역량과 기능안전 및 규제 대응 체계를 강화하고, 소프트웨어 통합 협업 역량을 확보하는 전략적 접근이 요구되는 것으로 평가된다.

자료: ZF Friedrichshafen, HARMAN International 발표자료, Statista, Handelsblatt, Tagesschau, Der Spiegel, Automobilwoche 등 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (삼성–HARMAN의 ZF ADAS 인수, 유럽 전장 공급망 재편의 신호)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

원광 채굴을 넘어, 호주 리튬이 다시 꿈틀거린다

호주 2026-02-26

-

2

日 탈탄소 전원 확대 속 주목받는 전력계통 ESS 시장

일본 2026-02-26

-

3

디스플레이 패널의 ‘혈액’, 중국 인듐 공급망의 변화

중국 2026-02-26

-

4

핵심 원자재 공급망 다각화를 위한 EU의 적극적 통상 행보

벨기에 2026-02-26

-

5

멕시코 아연, 지속가능성과 함께 하는 핵심 자원

멕시코 2026-02-26

-

6

러시아 최대 식품 전시회 PRODEXPO 2026에서 보는 K-푸드 수출 기회

러시아연방 2026-02-26

-

1

2025년 독일 게임 산업 정보

독일 2025-12-30

-

2

2025년 독일 만화 산업 정보

독일 2025-11-13

-

3

2025년 독일 방위산업 정보

독일 2025-07-22

-

4

2025년 독일 철강산업 정보

독일 2025-04-01

-

5

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

6

2024년 독일 반도체 산업 정보

독일 2024-12-11