-

원광 채굴을 넘어, 호주 리튬이 다시 꿈틀거린다

- 경제·무역

- 호주

- 멜버른무역관 조미영

- 2026-02-26

- 출처 : KOTRA

-

에너지 전환과 신산업 성장 속에서 전략적 리튬 공급망의 핵심국으로 자리잡는 호주

호주와의 협력으로 안정적 자원 확보와 공급망 다변화 전략 필요

리튬 가격 급등락의 배경과 수요 구조 변화

불과 1년전, 톤당 600달러 선까지 추락하며 혹한기를 거쳤던 스포듀민(Spodumene, 리튬 원광) 가격이 다시 요동치고 있다. 2026년 1월, 스포듀민의 가격은 한때 톤당 2500달러를 돌파하며 화려한 부활을 알렸고, 2월 9일 기준 상하이금속시장(SMM)에서도 톤당 1965달러에 거래되며 반등 흐름을 이어가고 있다.

2023년부터 있었던 리튬 가격 하락의 출발점은 과열됐던 시장 구조에 있었다. 리튬은 배터리 제조에 필수적인 핵심 원료인 만큼, 2021~22년 전기차(EV) 시장의 급성장 국면에서 배터리 제조사들은 선제적으로 리튬을 대량 비축했고, 이로 인해 스포듀민 가격은 2022년 한때 톤당 8000달러를 돌파하는 등 사상 최고치를 기록했다. 이러한 이례적인 가격 급등은 리튬 광산 기업들의 공격적인 증산을 촉발했다. 실제로 호주의 스포듀민 정광 생산량은 2018~19년 약 1600킬로톤에서 2023~24년 3670킬로톤으로 두 배 이상 증가했다.

그러나 2023년 이후 EV 판매 성장세가 둔화되면서 리튬 수요에 대한 기대가 급격히 식었고, 고점 국면에서 확대된 생산 물량이 한꺼번에 시장에 유입되며 공급 과잉이 심화됐다. 그 결과 리튬 가격은 2023년부터 하락세로 전환됐고, 2024~25년 가격이 급락하며 일부 고비용 광산은 운영 중단에 들어갔다.

<스포듀민 가격 변화 추이>

(단위: USD 천/톤)

[자료: S&P Global Platts]

그러나 2025년 하반기부터 리튬 가격이 반등 조짐을 보이고 있다. 시장에서는 이번 반등이 단순한 공급 축소에 따른 일시적 현상이 아니라, 수요 구조 자체의 변화에서 비롯된 흐름으로 해석하고 있다. 이는 전기차(EV) 시장의 회복 속도는 여전히 완만한 속도에 머물러 있지만, 에너지 전환 과정에서 핵심 인프라로 부상한 에너지 저장장치(ESS)를 중심으로 리튬 수요가 빠르게 확산되고 있기 때문이다. 여기에 AI 데이터 센터 확대, 휴머노이드 로봇과 자율주행 기계 등 신산업 분야가 본격적으로 성장 국면에 진입하면서, 배터리 소재로서 리튬의 활용 범위 역시 크게 넓어지고 있다.

이처럼 리튬 시장은 전기차 중심의 단일 수요 구조에서 벗어나, 보다 다층적인 수요 기반을 갖춘 새로운 국면으로 이동하고 있으며, 이에 따라 글로벌 공급망과 주요 생산국의 전략적 가치도 다시 주목받고 있다.

호주 리튬 생산 동향

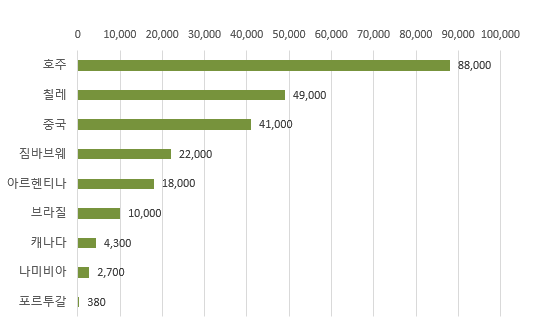

호주는 2024년 기준 글로벌 리튬 생산량의 약 37%를 차지하며, 세계 최대 리튬 생산국으로 자리를 견고히 하고있다. 호주, 칠레(21%), 중국(17%) 등 상위 3개국이 전 세계 리튬 생산의 약 76%를 담당하고 있으며, 이어 짐바브웨(9%)와 아르헨티나(8%)가 뒤를 잇는다.

<2024년 글로벌 리튬 광산 생산 주요 국가>

(단위: 톤)

[자료: Statista]

호주내 리튬 광산의 생산 동향을 보면, 2022년 리튬 가격이 최고점을 기록한 이후 급락하며 시장 상황이 악화되자, 일부 리튬 광산은 운영을 중단하기도 했다. 하지만 2025년 들어 수요 회복과 가격 상승이 맞물리며 광산 재가동과 증산 계획이 본격화되고 있다. 주요 광산별로 보면, 미네랄 리소스(Mineral Resources)의 발드힐(Bald Hill), 아카디움 리튬(Arcadium Lithium)의 마운트 캐틀린(Mt Cattlin), PLS의 응웅가주(Ngungaju), 코어리튬(Core Lithium)의 피니스(Finniss) 프로젝트 등이 재가동 후보로 거론된다. 라이언타운 리소스(Liontown Resources) 역시 주력 광산인 캐슬린 밸리(Kathleen Valley)에서 연 400만 톤 규모의 생산 확대를 검토 중이다. 이 광산은 리튬 가격이 낮았던 2025년 8월에도 3억 6300만 호주달러 규모의 자금을 조달한 덕분에 생산을 유지할 수 있었다. 전문가들은 스포듀민 가격이 톤당 약 1200~1300달러 수준으로 안정되면 생산 확대가 본격화될 것으로 전망하고 있다.

호주의 리튬 수출 동향

2020~25년 기간 동안 스포듀민을 포함한 기타 광물성 물질 (HS Code 253090)의 수출 추이를 살펴보면, 2024년 기준 전체 수출액은 약 31억 9900만 달러로 전년 대비 약 74.5% 급감하였으며, 2025년에는 다시 약 29억 6000만 달러 수준으로 전년 대비 약 7.5% 감소하였다. 이는 2022~23년 리튬 가격 급등기에 기록한 이례적인 수출 호황 이후, 글로벌 리튬 가격 조정과 전기차 시장 성장 둔화의 영향이 반영된 결과로 해석된다. 국가별로 보면 중국이 2025년 기준 전체 수출의 94.6%를 차지하며 압도적인 1위 수입국으로 나타났다. 이는 호주에서 생산되는 스포듀민을 포함한 기타 광물성 물질의 약 95%가 중국으로 수출되어 정제 과정을 거치기 때문이다. 그 외 국가들의 비중은 매우 제한적으로 2025년 기준 인도네시아(2.49%), 한국(2.19%), 벨기에(0.53%) 미국(0.06%) 수준에 그쳤다.

<2020~24년 리튬 원재료가 되는 광물(HS Code 253090, 기타 광물성 물질) 수출 추이>

(단위: USD 천, %)

순위

국가

2021

2022

2023

2024

2025

점유율

(‘25년)

증감률

(‘24/’25)

전체

1,212,262

8,272,924

12,524,967

3,198,917

2,959,774

100.00

-7.48

1

중국

1,142,382

8,060,346

12,387,450

3,022,964

2,801,209

94.64

-7.34

2

인도네시아

82

500

610

50,705

73,603

2.49

45.16

3

한국

11,360

80,076

33,890

104,340

64,792

2.19

-37.9

4

벨기에

43,988

99,780

86,069

10,008

15,729

0.53

57.17

5

미국

10,265

25,094

12,448

8,728

1,849

0.06

-78.81

6

영국

800

262

90

93

1,090

0.04

1067.48

7

태국

246

527

1,112

394

428

0.01

8.68

8

일본

506

1,206

1,820

362

304

0.01

-16.03

9

대만

253

2,009

543

486

114

0.00

-76.51

10

에콰도르

710

129

111

114

79

0.00

-30.98

[자료: Global Trade Atlas, 2026.02.11]

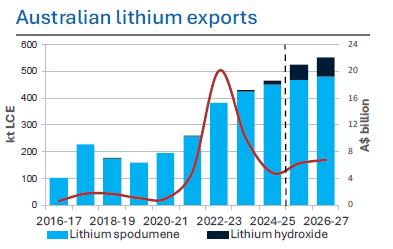

<2016~27년 스포듀민과 수산화리튬 수출량 및 수출액 변화 추이>

[자료: 호주 산업과학자원부, Resources and Energy Quarterly, 2025.12]

한국무역협회(KITA) 통계에 따르면, 2025년 우리나라의 수산화리튬 수입액은 81억 8421만 달러에 달했으며, 이 중 72%가 중국산 수산화리튬이었다. 다시 말해, 지난해 한국 배터리 산업이 중국에서 수산화리튬을 구매하는 데만 약 59억 3505만 달러를 지출한 셈이다. 국내에서도 2024년부터 일부 수산화리튬 정제 시설이 가동을 시작하며 자체 생산을 확대하려는 움직임이 나타나고 있으나, 여전히 안정적이고 다양한 공급망 확보가 시급한 과제로 남아 있다.

공급 중심에서 가치 중심으로의 재편

최근 호주 리튬 산업에서 주목되는 변화는 단순한 원광 추출 중심에서 고부가가치 제품 생산 중심으로 산업 구조가 재편되고 있다는 점이다. 그동안 호주는 세계 최대의 리튬 생산국임에도 불구하고, 채굴한 스포듀민 정광의 대부분을 중국으로 수출해 정제 과정을 의존해 왔다. 국제에너지기구(IEA)에 따르면, 2025년 중국은 전 세계에 정제 리튬의 73%를 공급하며 압도적인 영향력을 행사하고 있다. 이러한 중국 의존도를 낮추고 안정적인 글로벌 공급망을 구축하기 위해, 호주는 이제 직접 정제 시설을 확보하며 산업 구조 다변화에 박차를 가하고 있다. 대표적으로 서호주(WA)에서는 중국계 기업인 티안치 리튬(Tianqi Lithium Energy Australia, TLEA)이 호주 최초로 상업 규모의 배터리 등급의 수산화리튬 정제 시설을 운영 중이며, 코발렌트 리튬(Covalent Lithium)이 역시 자체 리튬 정제 시설을 건설 중이다. 한편 미국계 기업인 알베말(Albemarle)은 서호주에 리튬 정제 시설을 운영하고 있었으나, 2026년 2월 12일 호주의 높은 에너지비용과 인건비 등 구조적인 비용 부담으로 인해 중국과의 가격 경쟁이 어렵다는 판단하에 공장 폐쇄를 결정했다. 이는 호주가 탄산리튬*과 수산화리튬* 등 고부가가치 리튬 화학제품 생산으로 산업 구조를 다변화하려는 전략을 추진하고 있음에도 불구하고, 제조 원가 경쟁력 확보라는 구조적 과제를 동시에 안고 있음을 보여준다.

* 탄산리튬: 주로 노트북, 스마트폰 등 소형 가전용 배터리와 일부 윤활유 첨가제, 의약품 원료로 사용

* 수산화리튬: 고용량·고성능 배터리에 최적화된 원료

주요 리튬 생산 기업

① PLS Group(Pilbara Minerals)

PLS는 호주를 대표하는 리튬 생산 기업으로, 주력 자산인 필강구라(Pilgangoora) 리튬 광산은 서호주 필바라(Pilbara) 지역의 포트 헤들랜드(Port Hedland)에서 남동쪽으로 약 140km 떨어진 곳에 위치해 있다. 필강구라 광산은 PLS가 100% 지분을 보유한 세계 최대 규모의 경암형(Hard rock) 리튬 광산으로, 연간 최대 100만 톤의 스포듀민 정광 생산 능력을 갖추고 있으며, 전 세계 리튬 수요의 약 8%를 공급하고 있다.

PLS는 단순한 원광 생산에 그치지 않고, 리튬 공급망 전반에서 부가가치를 높이기 위한 전략도 적극적으로 추진하고 있다. 2021년에는 포스코와 함께 포스코 필바라 리튬 솔루션(POSCO Pilbara Lithium Solutions, P-PLS)이라는 합작법인을 설립하고, 한국에 수산화리튬 생산 시설을 구축했다. 해당 시설은 필강구라에서 생산된 스포듀민 농축액을 원료로 연간 최대 4만 3천 톤의 수산화리튬을 생산할 수 있으며, 중국 외 지역에서 배터리용 리튬 화학제품을 생산하는 드문 대규모 설비로 평가받고 있다. 이 공장은 2024년 2월 초도 제품 생산을 시작했고, 2024년 11월에는 2공장 준공을 완료하였다.

이와 함께 PLS는 필강구라 광산 현장에서 보다 고부가가치 리튬 농축물을 생산하고 탄소 집약도를 낮추기 위해 미드스트림 실증 플랜트(Mid-Stream Demonstration Plant) 프로젝트를 추진 중이다. 또한 중국 간펑 리튬(Ganfeng Lithium)과의 공동 하류 부문 파트너십 연구(Joint Downstream Partnering Study)를 통해, 중국 리튬 화학제품 시장에 대한 의존도를 낮추고 자체적으로 리튬 화학물질을 생산할 수 있는 시설 건설 방안도 검토하고 있다.

<전남 광양의 포스코 필바라 수산화리튬 생산공장>

[자료: POSCO Pilbara Lithium Solutions]

② Mineral Resources (MinRes)

미네랄 리소스(Mineral Resources)는 1992년 설립된 호주 광산 기업으로 서호주 필바라 지역에 워지나(Wodgina, 지분율 MinRes(50%), Albemarle(50%)), 골드필드 지역에 마운트 마리온(Mt Marion, 지분율 MinRes(50%), Ganfeng(50%)), 발드(Bald Hill) 등 3개의 경암형 리튬 광산을 운영하며 스포듀민 정광을 공급하고 있다.

2025년 11월에는 포스코와 리튬 사업에 대한 공동 투자 계약을 체결하였고, 워지나와 마운트 마리온 광산 지분을 기반으로 한 새로운 합작법인(JV)을 설립할 예정이다. 동 계약에 따라 포스코는 해당 합작법인의 지분 30%를 인수하며, 지분 비율에 따라 스포듀민 정광을 안정적으로 공급받게 된다. 포스코는 이를 향후 수산화리튬 등 하류 가공 시설 투자와 연계해, 리튬 밸류체인 전반에서 경쟁력을 강화할 계획이다.

<Mineral Resources 의 Wodgina 리튬 광산>

[자료: Mineral Resources]

③ Arcadium Lithium

아카디움 리튬(Arcadium Lithium)은 2024년 1월, 호주의 알켐(Allkem)과 미국 리벤트(Livent)가 합병하며 출범한 글로벌 리튬 전문 기업이다. 리튬 광산 개발부터 정제, 가공, 배터리용 화학제품 생산까지 전 밸류체인을 수직적으로 운영하고 있는 것이 가장 큰 특징이다.

아카디움 리튬은 세계 여러 지역에서 리튬 광산을 운영하고 있고, 특히 호주에서는 서호주 마운트 케틀린(Mt Cattlin) 리튬 광산을 통해 스포듀민 정광을 생산하고 있다. 이 광산은 리튬 가격 급락으로 한때 가동이 축소되었으나, 2025년 이후 시장 회복 기대와 함께 재가동 및 생산 정상화가 논의되고 있다. 아카디움 리튬의 강점은 단순한 원광 생산에 그치지 않는다는 점이다. 수산화리튬 및 탄산리튬 정제 기술을 바탕으로, 고부가가치 리튬 화학제품을 직접 생산해 글로벌 배터리 제조사와 장기 공급 계약을 맺고 있고, 특히 EV, ESS, AI 등 신산업의 수요 확대 흐름과 맞물려 글로벌 리튬 시장에서의 전략적 위치를 강화하고 있다.

2025년 3월, 아카디움 리튬은 글로벌 광산 기업인 리오 틴토(Rio Tinto)에게 인수되었으며, 리오 틴토는 이번 인수를 통해 2028년까지 연간 20만톤 이상의 리튬 탄산염(LCE: Lithium Carbonate Equivalent) 생산 능력을 확보하고, 글로벌 리튬 공급망에서의 영향력을 한층 강화할 계획이다.

④ Liontown Resources

라이온타운 리소스(Liontown Resources)는 2006년에 설립된 호주 기반의 리튬 광산 개발 업체로, 서호주 캐슬린 밸리(Kathleen Valley) 광산에서 연간 약 50만 톤의 스포듀민 농축물을 생산하고 있으며, 향후 연간 70만 톤 규모로 생산을 확대할 계획을 갖고 있다.

라이온타운은 생산 단계 이전부터 글로벌 주요 기업들과 전략적 협력을 구축하며 안정적인 수요 기반을 확보했다. LG에너지솔루션, 테슬라(Tesla), 포드(Ford) 등과 오프테이크(선구매) 계약을 체결했으며, 특히 LG에너지솔루션과는 2024년 7월 전략적 파트너십을 확장해 향후 15년간 총 175만 톤의 리튬 정광 공급 계약을 맺었다. 이는 1회 충전에 500km 이상 주행 가능한 고성능 전기차 약 500만 대 분의 배터리를 생산할 수 있는 양이다. 또한, 양사는 약 3450억 원 규모의 라이온타운 전환사채 투자 계약을 체결했으며, 캐슬린 밸리 광산에서 생산되는 리튬 정광을 수산화리튬으로 직접 가공 및 생산하는 하류 시설 공동 투자 검토 협약도 함께 맺어, 단순 광물 생산을 넘어 고부가가치 제품으로의 전환까지 고려한 전략적 협력을 추진하고 있다.

향후 전망과 시사점

오늘날 호주 리튬 시장은 단순히 원광을 채굴해 수출하던 원자재 공급 단계를 넘어, 정제와 가공을 포함한 고부가가치 생산 구조로 점차 전환되고 있다. 이러한 과정에서 제조 원가 경쟁력이라는 구조적 과제를 안고 있음에도 불구하고, 자원 민족주의 확산과 관세를 통한 공급망 통제가 강화되는 국제 환경 속에서 호주의 전략은 단기적인 경제적 효율성보다는 공급망 안정성과 전략적 자율성 확보를 우선하는 방향으로 전개되고 있다. 중국에 대한 높은 의존도를 완화하려는 호주의 정책적 방향성과, 미국의 인플레이션 감축법(IRA)등 주요국의 산업 통상 정책이 맞물리면서, 호주는 글로벌 리튬 공급망에서 점차 핵심적인 위치를 차지하기 위해 박차를 가하고 있다.

이러한 흐름 속에서 PLS와 포스코, 라이온타운과 LG에너지솔루션 간의 전략적 파트너십과 같은 협력 사례는 단순한 거래 관계를 넘어, 중장기적인 공급망 재편에 대응하기 위한 협력 모델로 평가할 수 있다. 원광 채굴부터 하류 제품 가공으로 이어지는 가치사슬 통합은 중국 중심의 기존 시장 구조에 대한 대안으로 작용하고 있으며, 우리 기업들에는 안정적인 원료 확보와 함께 글로벌 정책 환경에 효과적으로 대응할 수 있는 기반을 제공한다.

결론적으로 호주 리튬 시장은 단순 원광 수출국에서 고부가가치 제품 생산과 전략적 공급망 확보 중심의 국가로 진화하고 있으며, 이는 글로벌 배터리 산업과 관련 국가들의 공급망 전략에 큰 시사점을 제공한다. 우리나라 역시 호주와의 협력을 통해 안정적인 자원 확보와 공급망 리스크 분산이라는 2가지 과제를 동시에 대응할 필요가 있다.

자료: 호주 정부(산업과학자원부), Ibis World, 국제에너지기구(IEA), Statista, Global Trade Atlas, 주요 언론 보도자료, 주요 리튬 기업 홈페이지 및 KOTRA 멜버른무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (원광 채굴을 넘어, 호주 리튬이 다시 꿈틀거린다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

디스플레이 패널의 ‘혈액’, 중국 인듐 공급망의 변화

중국 2026-02-26

-

2

화학산업의 핵심 원자재 소다(탄산나트륨), 中 공급 과잉으로 가격 하락

중국 2026-02-26

-

3

멕시코 아연, 지속가능성과 함께 하는 핵심 자원

멕시코 2026-02-26

-

4

러시아 최대 식품 전시회 PRODEXPO 2026에서 보는 K-푸드 수출 기회

러시아연방 2026-02-26

-

5

2026년 태국 총선 이후 정치·정책 환경 변화와 향후 전망

태국 2026-02-24

-

6

日 탈탄소 전원 확대 속 주목받는 전력계통 ESS 시장

일본 2026-02-26

-

1

2025년 호주 프랜차이즈 산업 정보

호주 2025-06-12

-

2

2025년 호주 의류산업 정보

호주 2025-03-28

-

3

2024년 호주 광업 산업 정보

호주 2024-12-13

-

4

2024 호주 수소산업 정보

호주 2024-04-24

-

5

2021년 호주 광업 정보

호주 2022-01-04

-

6

2021년 호주 의료기기 산업 정보

호주 2021-12-27