-

2026년 아르헨티나 경제 전망

- 경제·무역

- 아르헨티나

- 부에노스아이레스무역관 하은주

- 2026-02-20

- 출처 : KOTRA

-

정책 신뢰 회복과 거시안정으로 2026년과 2027년 각각 4% 성장 전망

대규모 투자 인센티브 제도(RIGI)로 에너지·광업 투자 확대, FDI 유입 촉진

아르헨티나는 라틴아메리카에서 세 번째로 큰 경제 규모를 가진 국가이며 G20 회원국이다. 풍부한 천연자원과 탄탄한 산업 기반, 비교적 숙련된 노동력을 바탕으로 중남미 주요 생산 거점 중 하나로 평가된다. 자유지상주의 성향의 밀레이 대통령은 투자 주도 성장을 촉진하기 위해 수십 년간 이어져 온 국가 주도 경제정책을 되돌리는 개혁을 추진하고 있다.

경제성장률

국제통화기금(IMF)에 따르면 아르헨티나 경제는 2024년 1.3%의 역성장을 기록한 이후, 밀레이 대통령의 개혁정책으로 인플레이션 안정과 정책 신뢰 회복, 재정 흑자 달성, 농업, 광업 등 일부 부문 경제 활동 확대되어 2025년에는 4.5%의 성장을 보일것으로 본다. 또한 재정 흑자 유지 기조, 시장 친화적 개혁정책의 지속, 금리 하락에 따른 민간투자 확대, 소비자 신뢰 회복, 농업 생산 증가와 석유·가스 부문 수출 확대 등으로, 2026년과 2027년에도 투자 심리 회복을 바탕으로 각각 4%의 성장세가 이어질 것으로 전망한다. 이는 세계 경제 성장률인 3.3%(2026년), 3.2%(2027년)와 중남미 성장률인 2.2%(2026년), 2.7%(2027년)를 웃도는 수준이다.

다만 국제 금리 상승, 금융 변동성 확대, 글로벌 무역 여건 악화는 아르헨티나 경제에 부정적인 영향을 미칠 수 있으며, 특히 유가 하락은 셰일 개발의 핵심 지역인 바카 무에르타(Vaca Muerta)의 투자 결정과 에너지 수출 및 재정 전망에 부정적인 영향을 미칠 가능성이 있다.

<연도별 주요 경제권 및 아르헨티나 경제성장률>

(단위: %)

구분

2024

2025*

2026*

2027*

세계

3.3

3.3

3.3

3.2

선진국

1.8

1.7

1.8

1.7

개발도상국 및 신흥국

4.3

4.4

4.2

4.1

미국

2.8

2.1

2.4

2.0

중국

5.0

5.0

4.5

4.0

중남미

2.4

2.4

2.2

2.7

아르헨티나

–1.3

4.5

4.0

4.0

주: 2025년: 추정치, 2026~2027년: 전망치

[자료: IMF ‘World Economic Outlook(‘26.1월)’]

정치

밀레이 대통령의 정당은 2025년 10월 중간 입법선거에서 예상보다 큰 승리*를 거두며 시장 개혁 의제에 대한 대중적 지지를 입증하였다. 이에 따라 향후 2년간 노동시장 유연화, 조세제도 개편, 연금개혁 등 구조개혁을 본격적으로 추진할 수 있는 정치적 기반이 강화되었다. 이는 개혁 관련 법안 통과 가능성을 높여 정책 불확실성을 완화하고 제도적 안정성을 강화할 것으로 전망된다. 다만, 상원에서는 여전히 야당이 과반을 유지하고 있어 주요 개혁 법안의 원활한 처리를 위해서는 정치적 협상과 연합이 필수적이다.

* 하원 득표율 40.7%, 상원 득표율 42.0%를 기록하며 양원 모두에서 승리

중간선거에서의 유의미한 승리는 밀레이 대통령의 2027년 대선 전망을 밝게 한다는 평가가 나온다. 연이은 포퓰리즘 정부 시기의 경제 침체에 대한 기억이 유권자들 사이에 여전히 강하게 남아 있는 데다, 야권이 이에 맞설 설득력 있는 정책 대안이나 뚜렷한 리더십을 제시하지 못하고 있다는 해석이 나오기 때문이다.

밀레이 정부는 친시장 개혁 기조 속에 미국·EU 등 서방과의 관계를 강화하고 있다. 도널드 트럼프 대통령이 이끄는 미국 정부의 이례적인 200억 달러 규모 스왑을 포함한 금융 지원과 미국과의 무역·투자 협정 제안은 양국 정부 간의 긴밀한 양자 관계를 분명히 보여준다. 또한 2026년 1월 스위스 다보스에서 열린 세계경제포럼(WEF)에서 유엔(UN) 등 기존 다자기구를 보완·견제하려는 구상 아래, 도널드 트럼프 미국 대통령이 주도한 ‘평화위원회(Board of Peace)’ 설립에 아르헨티나가 참여한다고 선언한 것은 양국 간 밀착 관계를 상징적으로 드러낸다. 이와 더불어, 2026년 2월 5일 미국과 ‘상호무역·투자협정(Acuerdo sobre Comercio e Inversiones Recíprocos)*’에 공식 서명함으로써, 양국 간 경제 관계를 한층 심화하기 위한 전략적 틀을 마련하였다. 따라서 트럼프 대통령의 밀레이 대통령에 대한 강력한 지원은 2026~2027년에도 지속될 것으로 예상된다.

* 상호무역·투자협정에 따라 미국은 관세 철폐·소고기 쿼터 확대·금융 지원을, 아르헨티나는 자본재 관세 인하·미국산 차량 무관세 쿼터를 제공할 예정이며, 현재 의회 비준 절차가 남아 있음

한편 중국과의 관계는 ‘거리두기’보다는 ‘실용적 관리’ 성격이 강하다. 아르헨티나는 외환·유동성 측면에서 중요한 수단인 중국 인민은행(PBOC)과의 통화스왑을 2025년에도 연장(갱신)했으며, 이는 단기 외환 안정에 있어 중국과의 금융 협력이 여전히 중요함을 보여준다. 또한 아르헨티나는 중국의 농산물·광물 수요에 의존하고, 중국 역시 아르헨티나의 농업 및 핵심 광물 자원에 대한 안정적 접근이 필요한 만큼, 양국 관계는 당분간 상호 이해에 기반한 실용적 기조를 유지할 가능성이 크다.

물가

그동안 아르헨티나는 재정적자를 중앙은행(BCRA)의 통화 발행으로 보전해 온 구조로 인해 장기간 높은 인플레이션을 겪어 왔다. 정부 지출이 세입을 초과할 경우 국채를 중앙은행이 인수하거나 중앙은행의 자금 공급 방식으로 페소를 대량 발행하는 관행이 반복되었고, 그 결과 통화량 급증과 물가 불안이 발생하면서 페소화 가치 하락, 달러화 선호 심화, 인플레이션 가속이라는 악순환이 고착화되었다.

그러나 밀레이 대통령이 2023년 12월 취임한 이후, 이러한 정책 기조는 근본적으로 전환되었다. 밀레이 정부는 인플레이션(물가상승) 억제를 최우선 정책 과제로 설정하고, 가장 먼저 통화 발행을 중단하였다. 이와 함께 통화량 관리, 환율의 현실화 등을 포함한 통화정책 전반을 정비해 통화량 증가를 제한함으로써 인플레이션 억제를 도모했다. 또한 정부는 재정 및 통화정책의 신뢰성을 제고함으로써 시장의 인플레이션 기대치 자체를 낮추려는 전략을 유지하고 있다.

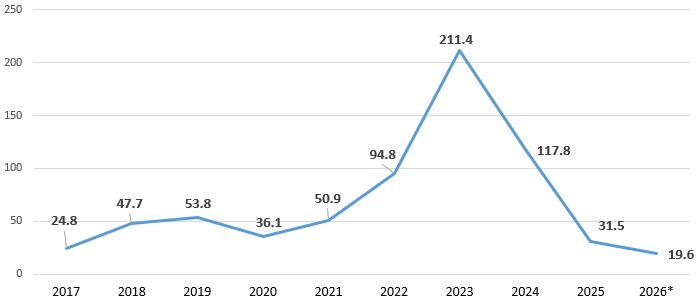

이러한 정책 추진의 결과, 2025년 아르헨티나의 연간 누적 인플레이션은 31.5%로 집계되었으며, 이는 2017년(24.8%) 이후 8년 만에 가장 낮은 수준이다. 또한 2024년(117.8%) 대비 86.3%p, 최근 최고치였던 2023년(211.4%) 대비 179.9%p 하락한 수치이다. 정부의 현 정책 기조가 유지되는 가운데, 중앙은행의 ‘2026년 목표 및 계획(Objetivos y Planes 2026)’ 보고서에서 2026년 말 물가상승률을 19.6%로 제시하고 있다.

<아르헨티나 인플레이션 추이>

(단위: %)

주: 2026년: 전망치

[자료: 국립통계청(INDEC), 중앙은행(BCRA)]

통화정책

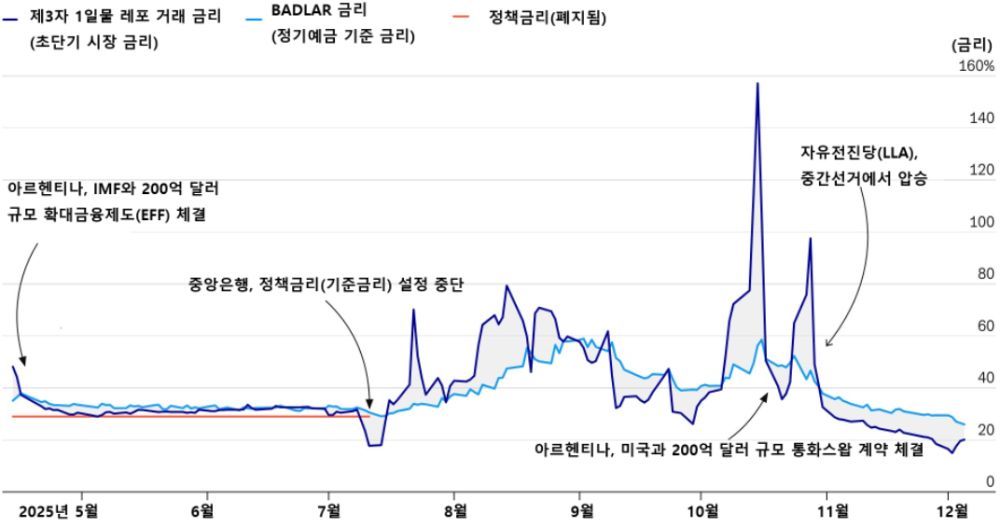

아르헨티나 중앙은행은 정책금리 중심의 통화정책에서 벗어나 통화량(M2) 통제 중심의 체계로 전환하며, 2025년 7월까지 기준금리 역할을 해온 재정유동성채권(LeFi) 발행을 중단했다. 새 체계에서는 민간 부문 거래용 통화량(M2)의 증가 속도를 관리하고 금리는 시장에서 자율적으로 형성되도록 하였다. 다만 정책 전환 초기, 2025년 10월 중간선거를 앞둔 정치적 불확실성과 맞물리며 환율 불안과 페소화 평가절하 압력이 확대되었고, 중앙은행은 임시적·행정적 수단을 통한 시장 안정 필요성에 직면했다.

중앙은행은 페소화 가치를 방어하기 위해 지급준비금 비율을 7월 45%에서 8월 50%, 9월 53.5%까지 단계적으로 인상하고, 일일 최소 적립 기준도 95%로 상향했다. 이로 인해 시장 유동성이 축소되며 은행 간 금리가 급등했다. 이후 집권 여당의 중간선거 선전으로 불확실성이 완화되자, 2025년 12월부터 지급준비금을 3.5%p 인하하고 일일 최소 적립 기준을 75%로 완화했다.

여기에 국제준비금이 증가하면서 중앙은행의 외환시장 대응 여력이 확대되었고, 환율 불안도 일부 완화되는 모습을 보이고 있다. 이러한 여건 변화는 통화·환율에 대한 불확실성을 낮추는 요인으로 작용하며, 향후 금리 변동성은 완화되고 금리는 점진적인 하락 압력을 받을 것으로 예상된다.

<아르헨티나 금리 추이>

(단위: %)

[자료: 중앙은행(BCRA), EIU]

재정정책

밀레이 정부는 안정화 프로그램의 핵심 축으로 긴축적 재정정책을 채택하고, 공공부문 임금 억제, 국영기업 민영화, 에너지·교통 보조금 축소 등을 통해 재정지출 증가를 제한함으로써 재정개선에 크게 기여하였다.

이러한 긴축 기조에 힘입어 아르헨티나는 14년간 지속돼 온 재정적자를 종료하고 흑자 구조로 전환하면서 거시경제 기조의 근본적인 변화를 이뤘다. 그 출발점은 2024년 기초재정수지(GDP 대비 1.8%)와 금융수지(GDP 대비 0.3%)가 모두 흑자를 기록하며, 2010년 이후 처음으로 재정 흑자를 달성한 데 있다. 이어 2025년에도 기초재정수지(GDP 대비 1.4%)와 금융수지(GDP 대비 0.2%)가 흑자를 나타내며 2년 연속 재정 흑자 기조가 유지됐다.

정부는 전반적 재정수지의 균형을 유지하고 기초재정 흑자를 지속함으로써 재정 건전성을 확보하는 한편, 중기적으로는 공공부채의 GDP 대비 비율을 점진적으로 낮추는 것을 목표로 하고 있다. 이러한 재정 기조의 결과, 공공부채의 GDP 대비 비율은 2023년 169%에서 2025년 79%로 크게 하락하며 부채 부담 완화가 가시화되고 있다.

<아르헨티나 재정수지 추이>

(단위: %)

연도

2022

2023

2024

2025

2026*

기초재정수지/GDP 대비

-2.0

-2.7

1.8

1.4

1.3

금융수지/GDP 대비

-3.8

-4.4

0.3

0.2

0.2

주: 2026년: 전망치

[자료: 재무부(Hacienda), EIU]

환율

2025년 4월 11일부터 환율 밴드 제도를 도입해 미 달러당 1000~1400페소 범위 내에서 환율이 수요와 공급에 따라 변동하도록 하고 밴드 상·하한을 매월 하단 –1%, 상단 +1%씩 조정하도록 하였다. 그러나 밴드 조정 속도가 물가 상승을 충분히 반영하지 못하면서 환율의 실질적 과대평가가 누적되었고, 이에 따라 외환보유액을 활용한 상단 방어 부담이 반복적으로 발생했다.

이러한 한계를 보완하기 위해 2026년 1월부터 환율 밴드 내 변동환율제는 유지하되, 밴드 상·하단의 월별 조정 속도를 월간 인플레이션에 연동하는 방식으로 제도가 변경되었다. 이는 환율이 물가 상승 효과를 점진적으로 반영하도록 해 수입 가격 왜곡과 환율 급변 기대를 완화하고, 달러화 선호 및 투기적 외환 수요를 억제하는 데 목적이 있다.

아르헨티나 중앙은행의 시장전망조사(REM)에 따르면, 2026년 말 기준 페소 환율은 달러당 1753 페소를 기록할 것으로 전망하고 있다.

<아르헨티나 환율 추이>

(단위: 페소(ARS))

연도

2022

2023

2024

2025

2026*

환율(연말 기준)

177

807

1,031

1,450

1,753

주: 2026년: 전망치

[자료: 중앙은행(BCRA), EIU]

대외교역

(수출) 아르헨티나는 전통적으로 농업 및 식품 부문(대두, 육류, 곡물)을 중심으로 수출을 확대해 왔으며, 최근에는 에너지(석유·가스)와 광물 자원이 수출을 견인하는 구조로 점차 전환되고 있다. 특히 셰일 오일·가스와 LNG를 중심으로 한 에너지 수출과 광물 자원 수출 확대가 무역 성장의 주요 동력으로 작용하는 가운데, 농업 중심 수출은 여전히 외화 수입의 핵심 기반으로 유지되고 있으며, 향후에는 리튬과 구리 등 핵심 광물 자원이 점진적으로 수출 확대에 기여할 것으로 전망된다.

(수입) 밀레이 정부는 시장친화적 정책 기조에 따라 수입 규제와 관세를 완화하며 수입제품의 시장 진입 여건을 전반적으로 개선하였다. 여기에 경제 회복과 실질환율 평가절상 환경이 맞물리면서 수입 물량이 크게 증가한 가운데, 해외 직접구매와 국제 택배(courier)를 허용함으로써 소비재를 중심으로 한 수입 접근성이 확대되었고, 이는 수입 증가를 견인하는 주요 요인으로 작용하였다. ABECEB 조사기관에 따르면, 국제 택배방식의 수입 규모는 2024년 2억3900만 달러에서 2025년 8억9400만 달러로 274% 증가하였다.

이와 같은 수출 기반의 다변화와 수입 환경 개선이 동시에 진행되면서, 아르헨티나의 대외무역 규모는 중기적으로 확대 흐름을 이어갈 것으로 전망된다. 아르헨티나 중앙은행의 시장전망조사(REM)에 따르면, 2026년 수출은 914억 달러, 수입은 804억 달러, 무역수지 흑자는 약 109억 달러 수준으로 전망하고 있다.

<아르헨티나 수출·수입·수지·교역>

(단위: U$S 백만)

연도

2022

2023

2024

2025

2026*

수출

88,446

66,788

79,721

87,077

91,407

수입

81,523

73,714

60,822

75,791

80,442

수지

6,923

-6,926

18,899

11,286

10,965

교역

170,443

140,814

140,479

162,868

171,849

주: 2026년: 전망치

[자료: 국립통계청(INDEC), 중앙은행(BCRA)]

외국인 직접 투자(FDI)

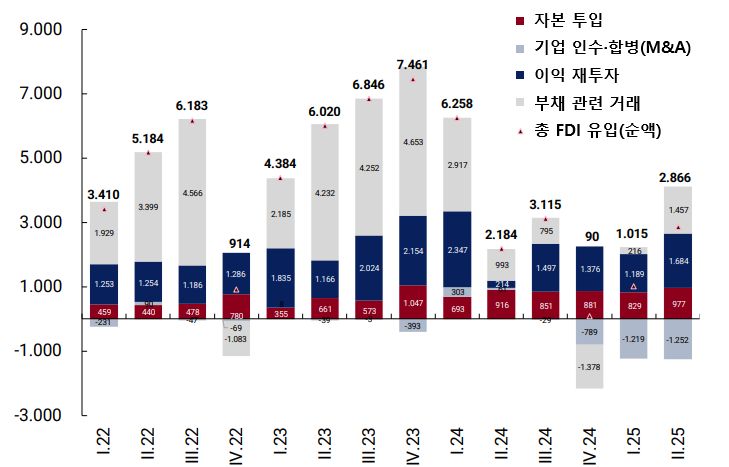

2023년까지 기존 외국기업의 이익 재투자와 부채 유입에 힘입어 FDI가 확대되었으나, 2024년 이후에는 부채 상환과 기업 지분 매각(M&A 순유출)이 증가하면서 신규 투자 유입을 상쇄해 FDI가 급격히 둔화되었다. 특히 2024년 4분기부터는 순유출로 전환되었는데, 이는 신규 대규모 투자가 아직 본격화되지 않은 가운데 정책·환율 체계 전환기 불확실성 속에서 외국기업들이 자금 회수와 구조조정을 우선한 결과로 해석된다.

2025년 2분기부터 자본 투입이 증가하기 시작했으며, 특히 광업 부문을 중심으로 신규 자본 투입이 확인되고 있다. 정부의 투자 유치 정책 추진과 제도 환경이 우호적으로 개선되고 있는 만큼, 향후 신규 투자는 점진적으로 확대될 것으로 전망된다.

<분기별·구성별 외국인직접투자(FDI) 추이>

(단위: U$S 백만)

[자료: 중앙은행(BCRA)]

밀레이 정부는 2024년부터 2억 달러* 이상의 대규모 투자 유치를 목적으로 ’대규모 투자 인센티브 제도(RIGI, Régimen de Incentivo para Grandes Inversiones)를 시행중이며, 조세·관세·외환 측면의 인센티브*를 제공하며, 법적 안정성과 예측 가능성을 보장하는 견고한 법적 틀을 통해 장기 프로젝트의 개발을 지원한다.

* 최소 투자금액 예외 부문: 석유 및/또는 가스의 운송·저장 프로젝트(미화 3억 달러↑), 해상(오프쇼어) 및 수출 목적의 석유 및/또는 가스 탐사·생산 프로젝트(미화 6억 달러↑)

* 소득세 인하(35%→25%), 가속상각(유형자산 연 2회 분할), 자본재·부품 수입관세 면제, 3년 이후 수출세 면제, 배당·이자·이익의 자유로운 해외 송금 허용 등 조세·관세·외환 분야의 혜택에 대해 30년간 제도적 안정성이 보장됨

2026년 1월 23일 기준, 승인된 RIGI 프로젝트는 Gualcamayo(2026.01.15. 승인)를 포함한 10개로, 총 투자 규모는 약 250억 달러에 달하며, 투자는 주로 에너지 및 광업 부문에 집중되어 있다.

(단위: (U$S 백만), %)

연번

기업

분야

프로젝트

주

투자액

% GDP

1

YPF Luz

에너지(재생에너지)

El Quemado 태양광 발전소

멘도사

211

0.03

2

Terminales y Servicios S.A.

인프라(항만)

Timbúes다목적 터미널

산타페

276

0.04

3

PCR

에너지(재생에너지)

Olavarría 풍력발전단지

BsAs*

276

0.04

4

Sidersa

철강

SIDERSA

BsAs

286

0.04

5

Galan Litio

광업(리튬)

Hombre Muerto Oeste

카타마르카

292

0.04

6

Minas Argentinas

광업(금)

Gualcamayo

산후안

665

0.10

7

McEwen Copper

광업(구리)

Los Azules

산후안

2,672

0.39

8

Río Tinto

광업(리튬)

Rincón

살타

2,744

0.40

9

YPF 외

에너지(석유가스 인프라)

Vaca Muerta Oil Sur

리오 네그로

2,900

0.42

10

PAE 외

에너지(LNG)

SESA-해상 LNG 프로젝트

리오 네그로

15,156

2.22

합계

25,479

3.7

*주: BsAs: 부에노스아이레스 주

[자료: 아르헨티나 투자·무역 진흥청(AAICI)]

RIGI 제도에 따라 리튬·구리 광업과 셰일·재생에너지 부문을 중심으로 대규모 프로젝트 투자가 본격화될 것으로 예상되며, 이에 따라 중장기적으로 FDI 유입도 확대될 것으로 전망된다.

시사점

아르헨티나 경제는 2024년 역성장 이후 안정화 국면에 진입했으며, 2025~2027년에는 비교적 높은 성장세가 예상된다. IMF는 2026~2027년 성장률을 각각 4%로 전망하고 있는데, 이는 세계 및 중남미 평균을 상회하는 수준이다. 밀레이 정부의 강력한 재정·통화 안정화 정책과 구조개혁 추진으로 거시경제 전반의 정책 신뢰도가 뚜렷하게 개선되고 있다. 재정 흑자 정착, 인플레이션 급락, 통화량 관리 중심의 통화정책 전환은 중장기 경제 불안 요인을 완화하며 투자 환경의 예측 가능성을 높이고 있다. 특히 2025년 중간선거에서 집권여당의 압승으로 정치적 동력을 확보함에 따라 노동·조세·연금 개혁의 지속 가능성이 강화되었고, 이는 기업의 중장기 투자 결정에 중요한 제도적 안정성 요인으로 작용할 전망이다.

대규모 투자 인센티브(RIGI) 제도를 중심으로 에너지·광업 분야의 대규모 프로젝트가 본격화되면서 외국인직접투자(FDI) 유입 구조에도 변화가 예상된다. 그간 부채성 자금과 이익 재투자 위주였던 FDI 흐름에서 벗어나, 실질적인 신규 자본 투입이 확대될 가능성이 커지고 있다. 특히 셰일 에너지, LNG, 리튬·구리 등 핵심 자원 분야에 대한 투자는 수출 확대와 외화 유입을 통해 성장 기반을 강화할 것으로 보이며, 이는 중기적으로 아르헨티나 경제의 성장 동력과 대외 건전성 개선에 기여할 것으로 판단된다.

자료: 중앙은행(BCRA), 국립통계청(INDEC), 아르헨티나 투자·무역 진흥청(AAICI), 아르헨티나 재무부, EIU, IMF.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 아르헨티나 경제 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

브라질 2026년 경제 전망: 성장 둔화 속 고금리 장기화와 구조적 안정의 갈림길

브라질 2026-02-20

-

2

프랑스 정부, 향후 10년 간의 에너지 로드맵 발표

프랑스 2026-02-19

-

3

러시아의 재정 적자 확대와 증세 기조 강화

러시아연방 2026-02-19

-

4

2026년 프랑스 기업 구매 전략의 핵심 변화와 주목해야 할 요인

프랑스 2026-02-19

-

5

2026년 스페인 경제 현황 및 전망

스페인 2026-02-13

-

6

독일 정부, 2026년 정책 주도형 전환 시장 전망

독일 2026-02-13

-

1

2026년 아르헨티나 셰일 에너지 산업 정보

아르헨티나 2026-02-25

-

2

2025년 아르헨티나 자동차산업 정보

아르헨티나 2025-11-05

-

3

2024년 아르헨티나 농축산업 정보

아르헨티나 2024-10-11

-

4

2022년 아르헨티나 농기계 산업 정보

아르헨티나 2022-10-07

-

5

2021년 아르헨티나 산업 개관

아르헨티나 2022-01-11

-

6

2021년 아르헨티나 자동차 부품 산업 정보

아르헨티나 2022-01-07