-

탄자니아, 식용유 자급화 가속…수입 규제·세제 지원 병행

- 통상·규제

- 탄자니아

- 다레살람무역관 이정훈

- 2026-01-13

- 출처 : KOTRA

-

식용유 수입 의존 구조 속 해바라기씨유의 정책적 육성 기조

관세 및 비관세조치가 적용되는 수입 관리 체계 지속

식용유 자급 확대를 위한 해바라기씨유의 역할

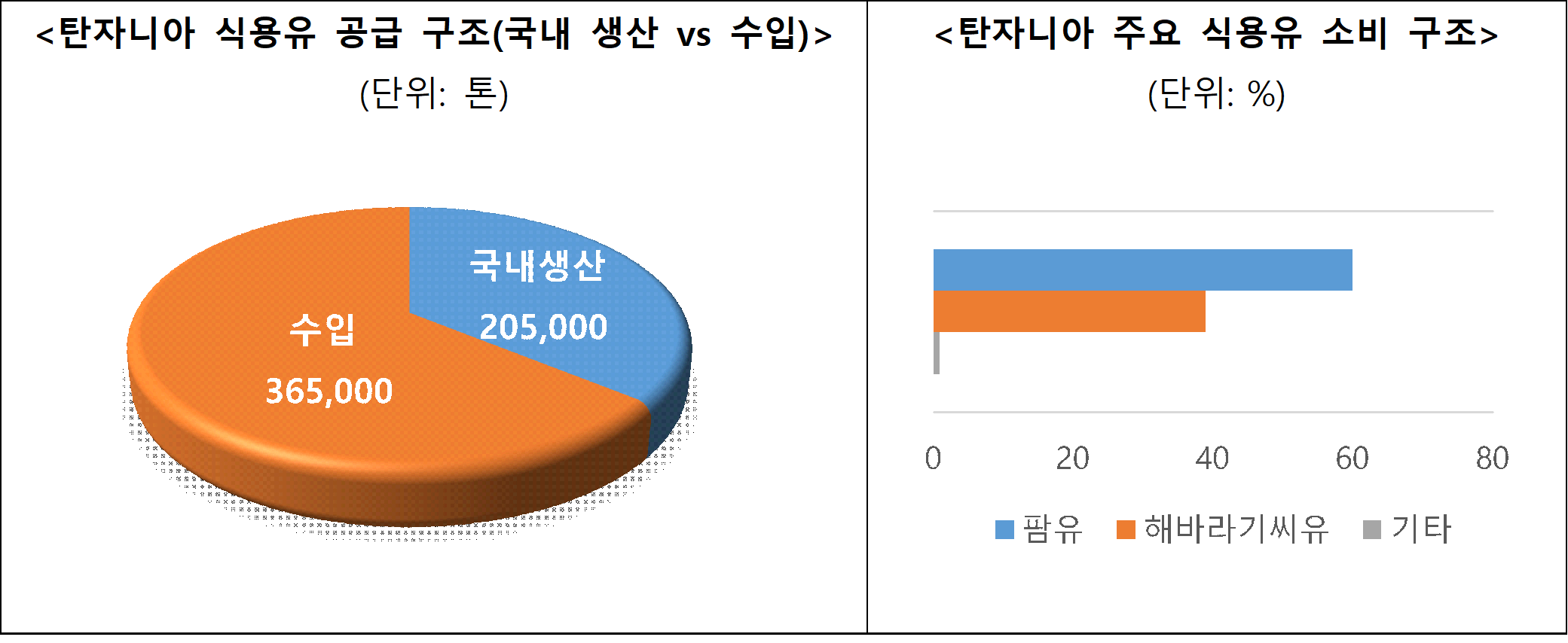

탄자니아는 동아프리카 지역에서 인구 규모가 큰 국가 중 하나로, 식용유 소비 시장 역시 중장기적인 성장세를 보이고 있다. 빠른 인구 증가, 도시화, 외식산업 확대, 가공식품 소비 증가가 맞물리면서 식용유는 대표적인 필수 소비재로 자리잡았으며, 그만큼 수입 의존도도 높은 품목이다. 아프리카 녹색혁명 연합(Alliance for a Green Revolution in Africa, AGRA)과 탄자니아 농업부가 공동 발간한 「탄자니아 해바라기씨유 및 팜유 가치사슬 분석 보고서(Sunflower and Palm Oil Value Chain Analysis in Tanzania(2022)」에 따르면, 탄자니아의 연간 식용유 소비량은 약 57만 톤 수준인 반면, 국내 생산은 약 20만톤에 그쳐 전체 수요의 약 60~65%를 수입에 의존하고 있는 것으로 분석된다. 품목별로는 팜유(Palm oil)가 전체 소비의 약 60%를 차지하며, 이 중 95% 이상이 수입에 의존하고 있다. 해바라기씨유는 전체 소비의 40% 미만을 차지하는 품목으로, 팜유에 비해 상대적으로 국내 원료 생산 여건이 양호한 식용유로 평가된다.

이러한 점에서 탄자니아 정부는 해바라기씨유를 단순 농산물이 아닌 식용유 수입 의존 완화를 위한 핵심 원료 작물로 인식하고 생산-가공-유통 전반을 포괄하는 육성 정책을 추진해 왔다. 도도마(Dodoma), 싱기다(Singida) 등 중부 고원지대를 중심으로 재배 면적을 확대하는 한편, 종자 보급과 농가 대상 기술 지도, 민관 협력 및 개발 사업을 통한 착유·정제 설비 도입을 병행하고 있다.

<탄자니아 식용유 공급 및 소비 구조>

[자료: AGRA·탄자니아 농업부, Sunflower and Palm Oil Value Chain Analysis in Tanzania(2022)]

낮은 생산성으로 인한 원료 공급의 구조적 한계

다만, 재배 면적 확대에도 불구하고 생산성 측면에서는 공급 여건상의 제약이 지속되고 있다. FAOSTAT 기준 2023년 탄자니아의 해바라기 단위 면적당 생산성은 헥타르당 약 1.08톤으로 집계되며, 이는 최근 세계 평균 수준(약 1.8~2.0톤/ha, 미국 농무부 기준)을 하회하는 수치다. 병충해 발생, 강수량 변동성, 농자재 접근성 제약, 영농 기술 격차 등으로 생산 변동성이 크고, 이로 인해 가공업체들은 연중 안정적인 원료 확보에 어려움을 겪고 있다. 일부 지역에서는 수확기 이후 비수기 동안 착유 공장의 가동률이 크게 저하되거나 일시적으로 중단되는 사례도 보고된다. 이러한 여건을 감안할 때, 재배 면적 확대에도 불구하고 단기적으로 식용유 수입 의존 구조가 크게 개선되기는 쉽지 않은 상황이다.

아울러 탄자니아 식용유 산업의 원료 조달 구조는 소농 중심 생산 체계에 기반하고 있어, 상업적 가공업체가 필요로 하는 물량을 안정적으로 확보하는 데 구조적인 제약이 존재한다. 강우 의존형 농업과 낮은 관개율, 전통적 영농 방식 등으로 인해 수확량 변동성이 크고 지역 간 생산 편차도 심한 구조다. 계약재배(contract farming) 역시 원료 공급 안정성 측면에서 한계를 보이고 있다. 수확기 시장 가격이 사전에 합의된 계약 가격을 상회할 경우 농가의 계약 이행 유인이 약화되는 구조로 인해, 일부 사례에서는 계약재배가 안정적인 원료 조달로 직접 연결되지 못하는 상황이 반복되고 있다.

이와 함께 해바라기 및 팜유 분야에서는 소규모·비공식 가공(backyard processing)도 일정 부분 존재하는 것으로 분석된다. 이러한 가공 방식은 농가 소득 측면에서는 유리할 수 있으나, 상업적 대형 가공업체가 활용 가능한 원료 물량을 제약하는 요인으로 작용하며, 일부 가공 공장이 설비 용량 대비 낮은 가동률로 운영되는 배경으로도 지적된다.

해바라기 원유는 순수출, 정제유는 순수입

탄자니아의 해바라기씨유 교역 구조는 원유(crude oil)와 정제유(refined oil) 단계가 분리된 구조를 보이고 있다. 국제무역센터(ITC) 통계에 따르면, 해바라기 원유(HS 1512.11)는 수출이 수입을 상회하는 순수출 품목이다. 최근 수년간 해바라기 원유 수출액은 연간 약 560만~760만 달러 수준인 반면, 수입은 약 28만~150만 달러 내외에 그쳐, 해바라기씨를 국내에서 착유해 1차 가공품 형태로 공급할 수 있는 기본적인 생산·가공 역량은 일정 수준 확보된 것으로 분석된다.

반면, 해바라기 정제유(HS 1512.19)는 수입이 수출을 크게 웃도는 순수입 품목이다. 수입액은 연간 약 280만~950만 달러 수준인 반면, 수출은 연간 80만~270만 달러 수준에 그쳐, 정제·혼합·병입·브랜딩 등 고부가가치 단계의 국내 생산 기반이 여전히 제한적임을 보여준다.

<탄자니아 해바라기씨유 원유·정제유 최근 3년간 교역 현황>

(단위: 천 달러)

해바라기원유(HS code: 1512.11)

해바라기정제유(HS Code: 1512.19)

2022

2023

2024

2022

2023

2024

수출

7,653

6,505

5,627

1,975

2,757

799

수입

282

1,477

1,304

5,703

9,569

2,817

무역수지

7,371

5,028

4,323

-3,728

-6,812

-2,018

[자료: ITC]

ITC 통계상 2024년 탄자니아의 해바라기 정제유(HS1512.19) 수입액은 전년 대비 크게 감소한 것으로 나타났다. 이는 단기적인 수요 위축보다는, 고율 관세 유지, 비관세 규제 강화 등 수입 수입 관리 목적의 정책 효과가 본격적으로 반영된 결과로 해석된다. 더불어, 글로벌 식용유 가격 급등 이후 형성된 고가 국면에서 확대됐던 수입 물량이 2024년에는 재고 조정 국면에 접어들면서 감소한 측면도 함께 작용한 것으로 보인다. 여기에 2023/24 회계연도에 도입된 현지 원료 기반 식용유에 대한 부가가치세(VAT) 면제 조치가 2024/25 회계연도에도 유지·연장되면서, 수입 식용유의 가격 경쟁력을 약화시키는 요인으로 작용했을 가능성이 크다.

팜유(HS 1511)와 대두유(HS 1507) 등 타 식용유 품목에서도 완제품 기준 시장 구조는 여전히 수입 제품 중심으로 형성돼 있다. 대형 유통망에서 판매되는 병입 식용유는 인도네시아·말레이시아산 팜유, 중동산 혼합유, 일부 유럽산 정제 해바라기유가 주류를 이루고 있으며, 탄자니아산 정제 해바라기유는 정제 설비 규모, 품질 표준화, 가격 경쟁력, 브랜드 인지도 측면에서 아직 제한적인 위치에 머물러 있다.

관세·부가세·비관세 규제가 병행되는 수입 관리 구조

탄자니아는 정제 식용유를 중심으로 관세 및 비관세 규제를 적용하며, 이를 국내 가공 산업 육성과 연계된 통상 정책 수단으로 운용하고 있다. 이러한 정책은 식용유를 수입에 의존하기보다, 국내 원료 기반 가공을 통해 식용유 공급 구조를 국내에서 자체적으로 구축하려는 중장기 정책 방향과 맞닿아 있다. 실제로 탄자니아 정부가 수립한 「농업 마스터 플랜 2050(Agriculture Master Plan 2050)」은 해바라기를 국내 가공 확대를 통해 수입 의존도를 완화할 전략적 작물로 분류하고, 농산물 가공(agro-processing) 역량 강화를 핵심 정책 목표로 제시하고 있다. 요컨대 탄자니아의 식용유 관련 정책은 단기적인 수입 억제보다는, 관세 및 비관세조치를 활용해 국내 원료 기반 가공 산업을 육성하고 중장기적으로 수입 의존도를 완화하려는 정책적 방향성으로 해석된다. 이와 같은 정책 기조 하에서 탄자니아의 식용유 관련 제도는 관세, 부가가치세, 기술·위생 규제가 결합된 복합적인 규제 체계를 특징으로 한다.

탄자니아는 동아프리카공동체(EAC) 회원국으로 공통외부관세(Common External Tariff, CET)를 적용하며, 식용유는 민감품목으로 분류돼 일반 공산품보다 훨씬 높은 관세율이 부과된다. 동아프리카공동체(EAC) 공통외부관세(CET)는 해바라기씨유를 포함한 주요 식용유에 대해 원유 단계에는 상대적으로 낮은 관세를, 정제유에는 35%의 관세를 적용함으로써 역내 정제·가공 산업을 보호·육성하는 방향으로 설계돼있다. 여기에 18% 부가가치세(VAT), 항만 이용료, 통관 수수료 등이 추가되면서 실질 수입 원가는 명목 관세율보다 높은 수준으로 형성된다. 2025년 재정법(Finance Act)을 통해 탄자니아 정부는 현지에서 재배된 작물을 원료로 국내 제조업체가 생산한 식용유에 대한 부가가치세(VAT) 면제 조치를 유지·연장했다. 이는 국내 식용유 생산을 촉진하고 소비자 가격 안정을 도모하기 위한 세제 인센티브로, 기존의 관세 중심 수입 관리 정책과 병행해 국내 가공·제조 단계에 대한 지원을 강화하려는 조치로 해석된다. 다만, 이러한 세제 조치가 실제 민간 투자 확대나 산업 경쟁력 제고로 얼마나 이어질지는 향후 정책 집행 결과와 시장 반응을 통해 확인이 필요하다.

관세와 함께 탄자니아에서는 탄자니아 표준청(TBS)을 중심으로 한 기술규제(TBT)와 식품안전(SPS) 관련 요건도 함께 적용되고 있다. 식용유(해바라기유·팜유·팜올레인·팜커널유 등) 품목은 국가표준(TZS)이 규정한 품질·성분 기준과 시험방법(시료 채취·검사)을 충족해야 하며, 포장·라벨링 역시 표시 항목(성분·순량·제조·유통기한 등) 준수 여부가 확인 대상이 된다.

수입 절차상으로는 탄자니아 표준청(TBS)이 운영하는 선적 전 적합성 검사(PVoC) 체계에 따라 적합성 증명서(CoC)를 확보·제출하고, 도착 후에는 적합성 증명서(CoC) 진위 확인과 함께 필요 시 샘플링·시험을 거치는 구조로 운영된다. 또한, 식품안전(위생) 측면에서 탄자니아는 탄자니아 표준청(TBS)의 식품 수입자∙제품 등록 및 수입허가 절차 과정에서, 수입 식품에 대해 제조국의 시험성적서(Certificate of Analysis, CoA)와 수출국 관할기관이 발행한 보건(위생) 증명서(health certificate) (또는 Certificate of Free Sale)등의 서류 제출을 요구하고 있다. 아울러 등록∙허가 평가 과정에서 실험실 분석 등이 포함될 수 있으며, 수입식품은 반입 시점에서 검사 대상이 되는 만큼 서류 보완이나 검사 진행 상황에 따라 통관 일정이 영향을 받을 수도 있다.

식용유는 소비자 물가와 밀접한 품목으로, 정부는 국제 원자재 가격 변동이나 국내 가격 안정 필요가 제기될 경우 관세·부가세 등 세제 조정을 통해 시장에 대응해 온 사례가 있다. 이에 따라 식용유 분야는 가격·수급 여건에 따라 추가적인 세제 또는 행정적 조치가 발표될 가능성을 염두에 두고 관련 제도 변화를 지속적으로 모니터링할 필요가 있다. 다만, 식용유는 소비자 물가와 직결된 품목인 만큼, 산업 보호 정책이 가격 상승으로 이어질 경우 정부가 관세나 세제 조정을 통해 정책 강도를 조절할 가능성도 배제할 수 없다. 이러한 정책 운용 환경 속에서 탄자니아의 해바라기씨유 산업은 원유 단계까지는 국내 생산과 수출이 가능하지만, 정제·병입 등 고부가가치 단계에서는 여전히 해외 의존도가 높은 구조를 보이고 있다. 이는 정부가 관세율 조정과 세제 인센티브 도입, 품질∙안전 규제 체계 정비 등을 통해 국내 가공 확대를 유도해 온 정책적 배경과 맞닿아 있다.

시사점

탄자니아 식용유 시장은 동아프리카 공동체(EAC) 공통관세(CET)상 정제유에 35%의 고율 관세가 적용되는 동시에, 수입 단계에서 탄자니아 표준청(TBS)이 운영하는 선적 전 적합성(PVoC) 제도에 따른 적합성 증명서(CoC) 제출, 시험·검사 등 비관세 조치(TBT·SPS)가 병행 적용되는 규제 환경의 영향을 크게 받는 품목에 해당한다. 여기에 2025년 재정법을 통해 현지 종자 기반 국내 생산 식용유에 대한 부가가치세(VAT) 면제 조치가 연장되는 등, 수입 규제와 국내 가공 유인을 병행하는 정책 기조도 확인된다.

이러한 제도 환경을 고려할 때, 정제 식용유 완제품 수출은 관세 부담과 함께 적합성 확인·시험·서류 요건에 따른 비용 및 일정 리스크 관리가 필수적이다. 반면 착유·정제 설비, 저장·포장·품질관리 장비 등은 정부의 국내 가공 육성 정책과 맞물려 중장기 협력 가능성이 있는 분야로 검토 여지가 있다. 중장기적으로는 현지 파트너와의 합작 등 현지화 전략이 통상 규제 리스크를 완화하는 대안이 될 수 있으나, 원료 수급 안정성, 인프라, 환율 및 정책 집행의 변동성에 대해서는 지속적인 모니터링이 요구된다.

자료: AGRA, TISEZA, ITC, Ministry of Agriculture, 탄자니아 일간지 및 KOTRA 다레살람무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (탄자니아, 식용유 자급화 가속…수입 규제·세제 지원 병행)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2026년 중국 수입 관세 알아보기

중국 2026-01-08

-

2

독일 배터리이행법 시행, 판매 중단 우려 완화 속 규제 대응이 경쟁력으로 부상

독일 2026-01-05

-

3

중국 CCC 인증 대폭조정, 자동차 부품 및 용접기 등 16개 제품 대상

중국 2026-01-08

-

4

미국 전기자전거 배터리 규제 강화 움직임

미국 2025-12-15

-

5

인도네시아, 2025년 변화된 규정에 따른 수입 및 시장 진입 가이드

인도네시아 2025-12-23

-

6

모잠비크 의약품 추적 시스템 도입

모잠비크 2025-12-29

-

1

2025년 탄자니아 광물 산업 정보

탄자니아 2025-09-02

-

2

2025년 탄자니아 전력 산업

탄자니아 2025-04-04

-

3

2024년 르완다 농업 정보

탄자니아 2024-06-10

-

4

2024년 르완다 산업개관

탄자니아 2024-05-14

-

5

2021년 탄자니아 산업 개관

탄자니아 2021-09-13

-

6

2021년 탄자니아 인프라 건설 산업 정보

탄자니아 2021-09-13