-

흑연 공급망 재편 속 탄자니아의 전략적 부상

- 경제·무역

- 탄자니아

- 다레살람무역관 이정훈

- 2025-12-19

- 출처 : KOTRA

-

중국 중심 구조 변화, 동아프리카 신규 거점으로 주목

제도 정비와 인프라 확충으로 가치 부상

동아프리카 흑연벨트와 탄자니아의 생산 잠재력

아프리카는 모잠비크, 마다가스카르, 탄자니아를 중심으로 대규모 결정질 플레이크 흑연(Flake Graphite)이 매장된 지역으로, 국제 탐사·개발 업계에서는 이 광상대를 흔히 ‘동아프리카 흑연벨트(East African Graphite Belt)’라고 부른다. 이 벨트는 모잠비크 북부 카보델가도(Cabo Delgado)부터 탄자니아 남부 린디(Lindi), 중앙부 모로고로(Morogoro), 울랑가(Ulanga) 일대까지 이어지는 변성대(모잠비크 벨트)에 걸쳐 있으며, 배터리용 고품질 천연흑연이 넓은 띠 형태로 분포된 것으로 알려져 있다.

특히, 모잠비크, 마다가스카르, 탄자니아 3개국이 보유한 흑연 매장량은 총 6,900만 톤으로 추산되며 이는 전 세계의 약 21%를 차지한다는 점에서, 동아프리카 흑연벨트는 단일 광상대를 넘어 글로벌 공급망 관점에서도 전략적 의미가 크다. 이들 국가에서는 모잠비크의 발라마(Balama) 프로젝트, 마다가스카르의 몰로(Molo) 프로젝트, 탄자니아의 부뉴(Bunyu) 프로젝트 등 대형 사업이 가동 또는 추진 중이며, 생산된 흑연은 독일·미국·중국·인도 등 주요 산업국으로 수출되고 있다.

이 동아프리카 흑연벨트에서 특히 탄자니아가 주목되는 이유는 흑연 매장량 규모와 광석 품위, 그리고 국제 광물기업들이 다수 참여한 개발 파이프라인이라는 세 가지 요소 때문이다. 아프리카연합(AU) 산하 아프리칸 광물 개발센터(African Minerals Development Centre, AMDC)의 자료에 따르면 탄자니아는 약 1800만 톤의 흑연 매장량을 보유하고 있어 2021년 기준 전 세계 매장량의 약 5%를 차지한다. 전 세계 흑연 매장량 비중 상위국을 살펴보면 터키(27%), 브라질(22%), 중국(16%), 마다가스카르(8%), 모잠비크(8%) 순으로 나타나는데, 탄자니아가 이들 주요 자원국과 동일한 광상대에 위치한다는 점은 향후 성장 잠재력을 시사한다.

또한, 영국 정부 지원 프로그램인 ‘Manufacturing Africa’가 탄자니아 광업부(Ministry of Minerals)와 공동으로 2025년에 발간한 「탄자니아 광물 부가가치화(Mineral Value Addition in Tanzania)」 보고서는, 탄자니아 주요 광상에서 확인된 흑연의 상당 부분이 100메시(100 mesh) 이상의 굵은 입자를 가진 고품질 자원으로 구성돼 있으며, 전지용 음극재 제조에 요구되는 고순도 정제 및 구상흑연(spherical graphite) 생산에도 적합한 특성을 갖춘 것으로 분석하고 있다.

해외 광물개발 기업들의 진출도 꾸준히 확대되고 있다. 탄자니아 남부와 중부 지역을 중심으로 마헨게(Mahenge), 린디 점보(Lindi Jumbo), 에판코(Epanko), 부뉴(Bunyu), 칠라오(Chilalo), 나추(Nachu) 등 복수의 대형 흑연 프로젝트가 개발 중이다. 이들 프로젝트의 완공 시점과 생산 규모는 각각 상이하지만, 「탄자니아 광물 부가가치화(Mineral Value Addition in Tanzania)」 보고서는 이 개발 파이프라인이 본격 가동될 경우, 향후 7년 이내 탄자니아의 플레이크 흑연 생산 능력은 연간 약 30만 톤 수준까지 확대돼 세계 5위권 생산국으로 도약할 잠재력이 있는 것으로 전망한다.

이러한 흐름은 국제에너지기구(IEA)의 전망과도 맥락을 같이한다. 「글로벌 핵심광물 전망2025(Global Critical Minerals Outlook 2025)」에서 제시한 시나리오에서도 탄자니아의 천연흑연 광산 생산량은 2024년 약 9000톤에서 2030년 3만 톤대, 2040년에는 약 4만 톤 수준으로 증가하는 것으로 전망된다. 이는 현재 상업 생산 실적이 제한적임에도 불구하고, 주요 프로젝트의 가동과 광산 개발 진척에 따라 중장기적으로 생산 역량이 본격 확충될 수 있음을 보여준다.

<흑연 생산량 전망>

(단위: 천 톤)

천연 흑연

정제 배터리급 흑연

국가

2021년

2024년

2030년

2040년

국가

2021년

2024년

2030년

2040년

중국

1,140

1,580

1,261

1,436

중국

638

1,795

3,854

3,811

모잠비크

77

38

210

289

일본

41

45

159

187

마다가스카르

82

73

239

223

미국

0

1

32

52

러시아

28

30

33

50

캐나다

0

0

9

29

탄자니아

0

9

32

39

스웨덴

0

0

1

4

캐나다

9

12

0

0

핀란드

0

0

1

8

이외 국가

114

106

217

227

이외 국가

4

34

371

399

전세계

1,451

1,847

1,991

2,264

전세계

683

1,875

4,427

4,490

상위 3개국 점유율

90%

93%

86%

86%

상위 3개국 점유율

100%

99%

93%

92%

* 2023년과 2040년은 전망치

** 정제 배터리급 흑연에는 천연 플레이크 흑연을 기반으로 제조되는 구상 흑연(spherical graphite)과 인조 흑연(synthetic anode) 생산이 모두 포함된다.

[자료: 국제에너지기구(IEA), Global Critical Minerals Outlook 2025]

중국 공급 집중 구조와 글로벌 공급망 재편 속에서 부상하는 탄자니아

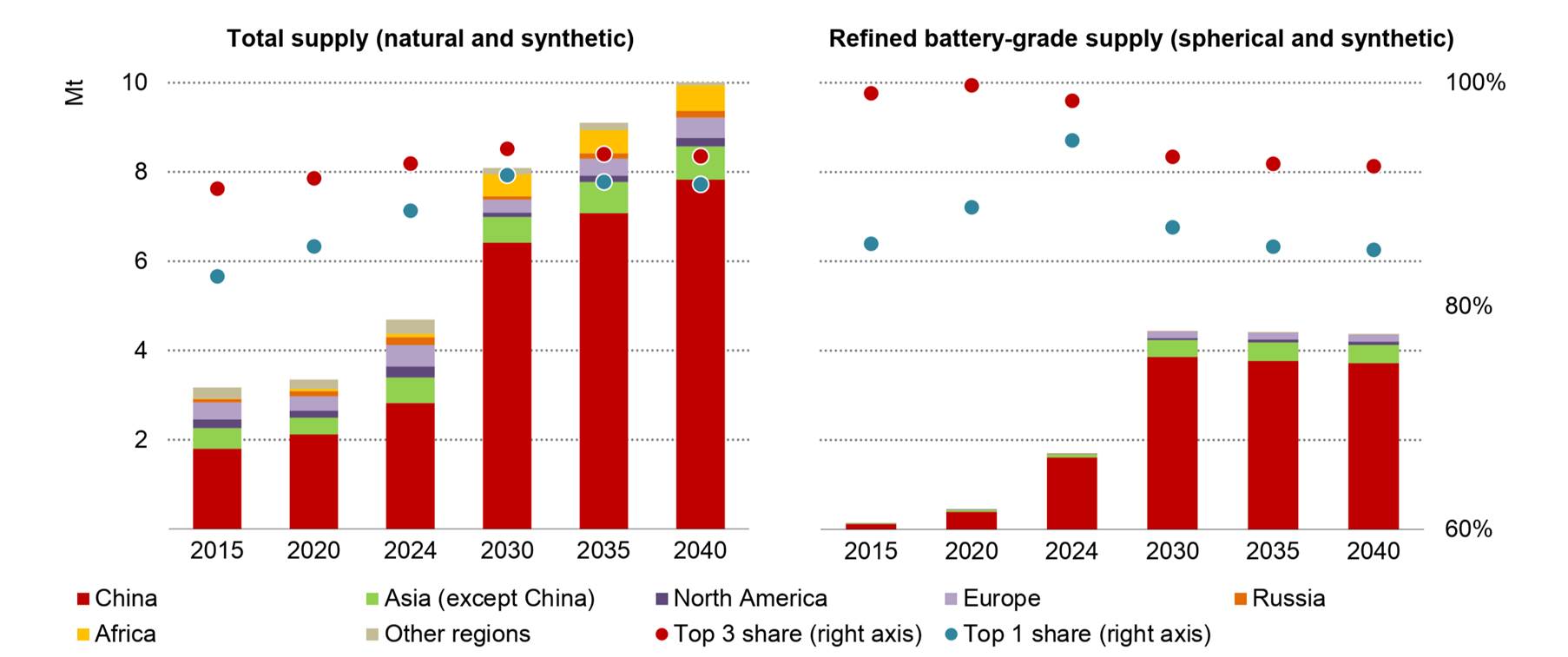

전 세계 흑연 공급망은 정제 배터리급 흑연의 중국 의존도가 절대적으로 높다는 구조적 리스크를 안고 있다. 국제에너지기구(IEA)에 따르면 배터리용 정제 흑연 공급에서 중국의 점유율은 약 90% 이상이며, 2030년 이후에도 80~90% 수준을 유지할 것으로 전망된다. 이는 신규 광산 개발과 전 세계 생산량 확대로 공급 총량이 증가하더라도, 정제·가공 역량이 특정 국가에 집중된 구조가 쉽게 해소되지 않는다는 점을 보여준다. 이러한 집중은 수출 규제, 지정학적 긴장, 공급 차질 등 외부 변수에 따라 글로벌 배터리 공급망이 직접적인 충격을 받을 수 있는 잠재 리스크로 평가된다.

아래 그래프에서도 확인되듯이, 향후 흑연 총 공급량이 확대되더라도 정제(배터리급) 단계에서 중국의 지배력은 구조적으로 유지되는 것으로 전망된다. 중국의 정제 비중은 중장기적으로도 80~90% 구간에 머무를 것으로 예측되며, 이는 글로벌 배터리 기업과 주요 산업국이 공급망 리스크를 낮추기 위해 탈중국화를 추진하는 정책적 배경이 되고 있다.

<전 세계 흑연 공급 구조 전망(천연 및 인조 포함)>

* 좌측: 천연 및 인조 흑연 총 공급 전망

* 우측: 배터리급 정제(구상흑연 및 인조흑연) 공급 점유율 추이

[자료: 국제에너지기구(IEA), Global Critical Minerals Outlook 2025]

이와 같은 구조적 한계는 주요 산업국의 정책 대응을 촉발하고 있다. 미국은 인플레이션 감축법(IRA) 세액공제(30D)에서 중국을 ‘우려 외국 기관(FOCI)’으로 규정하여 해당 국가에서 추출·가공된 흑연을 사용한 배터리에 세제 혜택을 제한하고 있으며, 중국산 흑연 및 일부 음극재 품목에는 수출허가제를 도입했다. 유럽연합(EU) 역시 핵심원자재법(CRMA)에서 흑연을 전략광물에 포함하고 공급선 다변화를 명시하는 등, 공급망 리스크 완화와 탈중국화를 뒷받침하는 제도를 마련하고 있다.

정책 변화와 산업계의 대응은 자연스럽게 중국 외 안정적 공급지에 대한 수요를 높이고 있으며, 동아프리카 흑연벨트는 이러한 구조적 대안지로 주목받고 있다. 이 가운데 탄자니아는 풍부한 흑연 매장량과 고품위 광석 특성, 다수 국제 개발 프로젝트가 추진되는 개발 파이프라인, 정부 제도 정비 흐름 등을 바탕으로 장기적 공급지 후보로 부각되고 있다. 특히, 정치·사회적 안정성과 다레살람 항만, 표준궤철도(SGR) 등 인프라 확충 계획은 향후 배터리 소재 공급망 내에서의 전략적 가치를 더욱 강화시키는 요소로 평가된다.

탄자니아 흑연 자원의 잠재력과 주요 개발 프로젝트

탄자니아는 동아프리카에서 대표적인 대규모 흑연 매장 잠재력을 보유한 국가로, 배터리용 핵심광물 수요 확대에 힘입어 국제 광물기업들의 관심이 집중되고 있다. BMI의 2025년 3분기 광물보고서에 따르면 탄자니아 정부는 희토류∙리튬∙흑연 등 핵심 광물 개발을 위해 2023년 이후 6억 6,700만 달러 규모의 신규 광산 개발 계약을 체결했다.

현재 상업 생산에 실제로 진입한 프로젝트는 린디 점보(Lindi Jumbo)가 있다. 호주 Walkabout Resources가 개발한 이 광산은 2024년 첫 흑연 정광을 선적한 이후 2025년 연간 4만 톤 규모의 생산능력에 도달했으며, 인도 등으로 이미 수출이 이루어지고 있다. 매장량(Reserve)은 약 550만 톤(평균 등급 약 17% TGC 수준)으로, 비교적 소규모이지만 고품위 정광을 안정적으로 공급할 수 있는 프로젝트로 평가된다. 다만, 모기업 Walkabout Resources가 2024년 11월에 자발적 경영 관리(voluntary administration)에 들어가면서 프로젝트의 재무 건전성과 중장기 운영 안정성에는 불확실성이 존재한다.

부뉴(Bunyu) 프로젝트는 Volt Resources가 100% 보유한 대형 광산으로 자원량(Resources)이 약 4억 6100만 톤(평균 등급 약 4.9% TGC)을 보유한 것으로 보고되며, 탄자니아 최대 흑연 자원으로 평가된다. 회사는 2단계 개발 전략을 추진 중인데, 1단계에서는 연간 약 24,780톤의 흑연 정광을 생산할 수 있는 설비(연간 40만 톤 광석 처리 규모)를 건설하는 계획이다. 다만, Volt는 여전히 전략적 파트너 유치와 프로젝트 파이낸싱 협의가 진행 중에 있어, 본격적인 건설∙가동 일정은 자금 조달과 오프테이크 계약 체결 속도에 따라 변동 가능성이 있다.

나추(Nachu) 프로젝트는 루앙와(Ruangwa) 인근에 위치한 대형 프로젝트로, Ryzon Meterials(이전 Magnis Energy Technologies 계열)가 현지 자회사(Uranex Tanzania)를 통해 권리를 보유하고 있다. 해당 프로젝트는 저황∙고순도 광석 특성을 앞세워 2023년 테슬라(Tesla)와의 음극재 공급 계약 체결 소식으로 주목을 받았고, 2023년 당시에는 2025년 초 상업 생산 개시가 목표로 제시되기도 했다. 그러나 2024~2025년 동안 모회사 Magnis가 재무 부실과 공시 지연, 규제 당국 조사 등 심각한 경영 위기를 겪으면서, 나추 프로젝트의 개발 일정은 크게 지연되고 있다. 2025년 6월 보도에 따르면 회사는 중국 Yantai Xinhai Mining Research Design과의 협력을 통해 엔지니어링∙공정 설계 작업을 재개하겠다는 계획을 내놓았으나, 채무 불이행∙자본 잠식 이슈와 더불어 탄자니아 정부가 채굴권 미이행을 이유로 프로젝트 통제권 회수를 경고한 사실도 공개되었다. 이에 따라 나추는 지질∙기술 측면 잠재력에도 불구하고, 2025년 11월 현재까지는 실질적인 건설 진입이나 금융 종결(Financial close) 소식이 없는, 높은 불확실성을 안고 있는 프로젝트로 보인다.

칠라오(Chilao) 프로젝트는 Evolution Energy Minerals가 추진하는 고품위 흑연 광산으로, 자원량(Resources)은 약 6,730만 톤(평균 5.4% TGC, 일부 구간은 10%에 육박하는 고등급)으로 보고된다. 동 프로젝트는 2024년 11월에 현장 준비 공사가 착수되었고, 2025년 1월에는 공정 설비(프로세스 플랜트) 시공사 선정을 위한 입찰∙협상 절차가 시작되면서, 칠라오는 실질적인 전 건설 단계로 진입했다. 회사는 중국 BTR New Material Group과 전략적 제휴를 맺고 미세 플레이크(fine flake) 흑연을 활용한 음극재 통합 생산 모델 구축을 추진하고 있어 향후 배터리 소재 가치사슬과의 연계 측면에서 의미가 있는 프로젝트로 평가된다.

에판코(Epanko) 프로젝트는 호주 EcoGraf가 추진하는 중부 울랑가(Ulanga) 지역 흑연 광산으로 자원량(Resources)은 2억 9,080만 톤(평균 7.2TGC)으로 추정된다. 2025년 3월 탄자니아 정부는 에판코에 대해 25년간 유효한 특별광업면허(Special Mining Licence)를 부여했고, 허가 구역을 확대해 프로젝트 파이낸싱과 장기 개발 계획 수립을 지원하겠다는 입장을 밝혔었다. EcoGraf는 장기적으로 연간 최대 39만 톤(흑연 정광 기준) 생산을 목표로 확장된 시나리오를 제시하고 있으며, 독일∙미국 금융 기관을 중심으로 약 1억8000만 달러 안팎의 자금 조달을 추진 중이다. 아직 최종 투자결정(FID)과 본격 건설 개시 단계에는 이르지 않았지만, 자원량∙허가∙정책 지원 측면을 감안하면 중장기적으로 탄자니아 흑연 공급의 핵심 거점이 될 가능성이 크다.

또 하나의 주목할 프로젝트는 풀라 그룹(Pula Group)이 남동부 린디(Lindi) 루앙와(Ruangwa) 지구에서 추진 중인 흑연 개발 사업이다. 해당 기업은 2015년부터 탐사를 진행해왔으며 4개의 흑연 채굴 라이선스를 보유하고 있다. 회사 발표에 따르면, 2023년 두 번째 시추 결과를 통해 약 1억 4000만 톤(145Mt) 이상의 자원량(Resources)이 (Measured·Indicated·Inferred 포함) 존재하는 것으로 나타났다. 시추 결과는 다양한 플레이크 크기와 높은 광물 순도 특성을 보여주며, 풀라 그룹은 향후 현지 정제(95% 이상) 및 오프테이크 추진 등을 개발 방향으로 제시하고 있다. 다만, 프로젝트는 아직 상업 생산 단계에 이르지 않았으며, 건설 일정과 파이낸싱 등 주요 절차는 향후 진행 상황에 따라 변동 가능성이 있다.

마헨게(Magenge) 프로젝트는 Black Rock Miing이 84% 지분을 보유한 플레이크 흑연 광산으로, 자원량(Resources)은 약 2억 1300만 톤(평균 7.8 TGC), 매장량은(Reserve)은 약 7,000만 톤(8.5% TGC)으로 보고돼 세계 최대금 자원 중 하나로 평가된다. 2024년에는 남아공 개발은행(DBSA), 산업개발공사(IDC), 탄자니아 CRDB Bank 등으로부터 약 2억1900만 달러 규모의 금융 패키지를 확정하는 등 자금 구조를 정비했고, 2025년에는 전력∙도로 인프라에 관한 정부 MOU 체결, EPC 준비 등을 병행해 왔다. 2025년 10월 공식 기공식이 개최되었으며 회사는 2026~2028년 사이 상업 생산 개시를 목표하고 있다.

마지막으로 바가모요(Bagamoyo) 프로젝트는 Marula Mining이 추진하는 탐사 단계 프로젝트로 2023년부터 시추∙시료 채취가 진행되고 있다. 2023년 8월 발표된 분석 결과에 따르면, 미후가(Mihuga) 유망대에서 최대 19.71% TGC에 달하는 고품위 흑연 시료가 확인 된 바 있다.

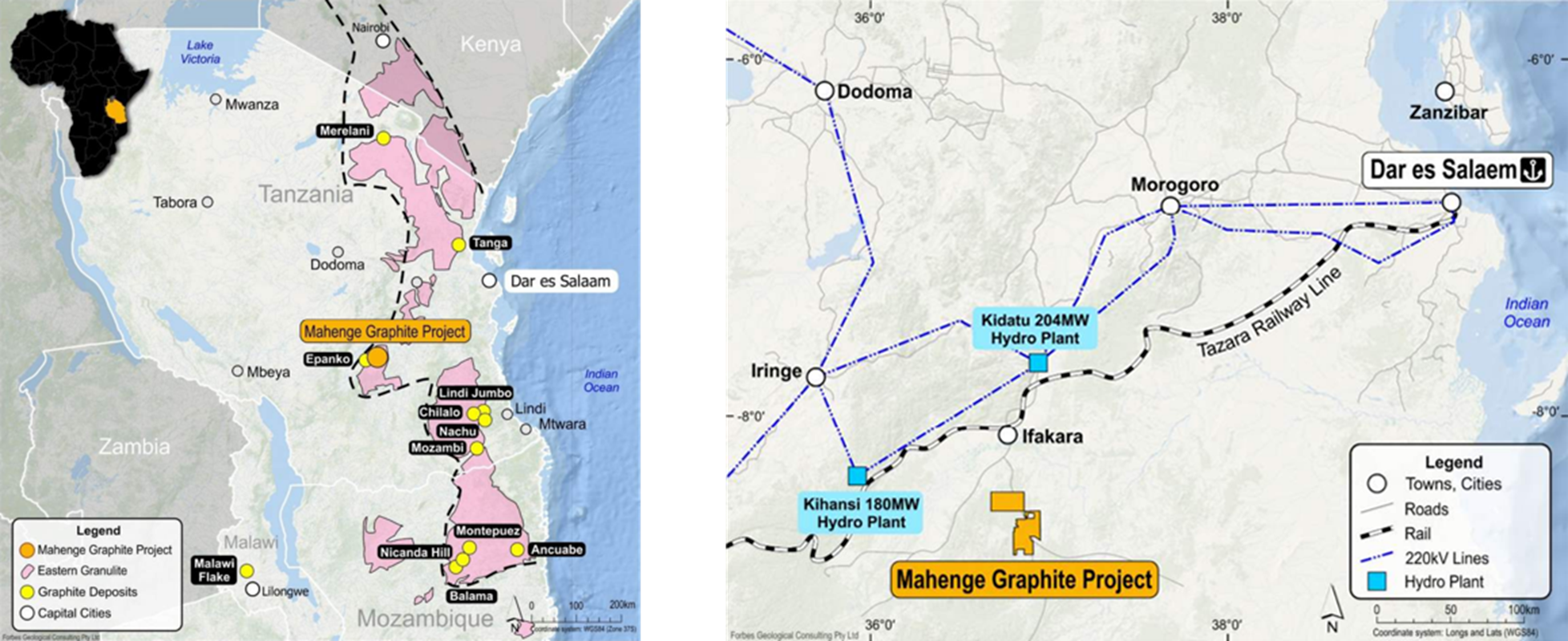

<탄자니아 주요 흑연 프로젝트 분포 및 Dar es Salaam 항만 연계 인프라 구조>

[자료: Blackrock Mining 사 홈페이지]

<탄자니아 흑연 프로젝트 현황>

프로젝트

개발사 / JV

위치

개발 현황(’25.11.30 기준)

린디 점보

(Lindi Jumbo)

Walkabout Resources

린디(Lindi)

상업 생산 중. 2024년 첫 선적 후 2025년 생산능력 4만 톤 도달. 그러나 Walkabout이 2024.11 자발적 경영관리(voluntary administration) 돌입입 → 재무 건전성·중장기 운영 안정성 불확실성 존재

Bunyu

(부뉴)

Volt Resources (100%)

음트와라

(Mtwara)

개발 초기–전건설(pre-construction). 1단계 광석 처리 40만 톤/yr 설비 승인

전략적 파트너·파이낸싱 진행 중 → 일정 변동 가능성

Nachu

(나추)

Ryzon Materials (구 Magnis Energy) / Uranex Tanzania

루앙와

(Ruangwa)

지연(Delayed). 모회사 Magnis의 재무 부실·조사로 전면 지연. 2025.6 설계 재개 발표 있으나 채무불이행·정부의 채굴권 회수 경고로 불확실성 매우 높음

Chilalo

(칠라오)

Evolution Energy Minerals

루왕와(Ruangwa)인근 – 나칭그웨(Nachingwea)

전건설 단계(Pre-construction). 2024.11 현장 준비 착수, 2025.1 플랜트 EPC 입찰 시작 BTR과 전략적 제휴 진행

Epanko

(에판코)

EcoGraf

울랑가

(Ulanga)

후기 탐사–FID 전 단계. 2025.3 SML(특별광업면허) 발급. 금융조달(약 1.8억 달러 규모) 추진 중. FID·건설 착수 전

Ruangwa

(루앙와)

Pula Group

린디

(Lindi)

중·후기 탐사 단계. 4개 라이선스 보유, 자원량 약 140Mt

현지 정제(95%+) 및 오프테이크 추진 계획. 상업 생산 전 단계로, 건설 일정·파이낸싱 등 향후 진행 필요

Mahenge

(마헨게)

Black Rock Mining (84%) + 탄자니아 정부 16%

모로고로

(Morogoro)

건설 돌입(Early construction). 2025.10 공식 기공식. 2026~2028 상업생산 목표

Bagamoyo

(바가모요)

Marula Mining

바가모요

(Bagamoyo)

탐사 단계

2023~2025 시추·시료 분석. 최고 19.71% TGC 확인

[자료: 각 사 홈페이지 및 언론기사, KOTRA 다레살람무역관 정리]

광업 제도 변화와 흑연 산업에 대한 정책적 영향

탄자니아 정부는 2010년 「광업법(Mining Act, Cap.123)」 제정 이후 여러 차례의 개정을 통해 광업 제도를 지속적으로 정비해왔다. 특히, 2017년에는 이른바 ‘자원 애국법’ 패키지로 불리는 일련의 입법(자원주권 관련 법률과 광업법 개정 등)을 통해 정부의 자원 주권을 강화하는 방향의 제도 전환이 이뤄졌다. 이 과정에서 정부는 대형 광물 프로젝트에 대해 최소 16%의 비희석 무상지분(Free Carried Interest)을 보유할 수 있도록 하고, 세제 혜택 등 정부가 부담한 비용 규모에 따라 최대 50%까지 지분 참여를 확대할 수 있는 근거를 마련했다. 아울러 원광 및 농축물의 원상 수출을 제한하고, 원칙적으로 국내에서 제련∙정제를 거치도록 하는 방향의 규제가 도입됐으며, 주요 광산 계약에 대해 국회의 숭인 및 재검토 권한을 부여하는 장치도 강화됐다.

이러한 기본 방향은 이후 하위 규정과 세부지침을 통해 구체화되었다. 2018년 제정된 「광업(로컬콘텐츠 규정)(Mining (Local Content) Regulations 2018」은 2019년과 2022년, 2025년 개정을 거치며 현지 고용 비율, 국내 조달 및 현지 서비스 이용 의무, 탄자니아 현지기업(Indigenous Tanzanian Company)의 정의, 일정 규모 이상 계약·구매에 대한 사전 신고 및 정기 보고 의무 등을 단계적으로 강화하고 있다. 최근 개정에서는 특히 탄자니아 현지 기업(Indigenous Tanzanian Company)의 지분 구조 요건과 합작(JV) 구성 방식, 로컬콘텐츠 이행계획 제출·평가 절차를 보다 엄격히 규정해, 조달 투명성과 현지 참여 확대에 초점을 맞추고 있다.

한편, 2020년 제정됐다가 2022년 새 규정으로 대체된 「광업(국가 참여) 규정(Mining (State Participation) Regulations 2022)」은 정부의 최소 16% 비희석 무상지분 및 최대 50%까지의 지분 확보 근거를 다시 한 번 명확히 하고 있다. 이에 따라 광업 라이선스(Mining Licence, ML) 또는 특수광업면허(Special Mining Licence, SML)를 보유한 모든 기업은 정부(재무부 산하 Treasury Registrar)가 일정 지분을 보유하는 공동 출자 구조를 전제로 해야 하며, 이 원칙은 흑연을 포함한 모든 대형 광물 프로젝트에 동일하게 적용된다.

광물 부가가치 정책 역시 흑연 산업에 직접적인 영향을 미치고 있다. 앞서 언급한 「탄자니아 광물 부가가치화(Mineral Value Addition in Tanzania)」 보고서는 정부가 25개 핵심(Critical) 및 18개 전략(Strategic) 광물을 지정하고, 이 가운데 흑연·희토류·니켈·구리·코발트를 부가가치 우선 검토 대상으로 제시한다. 보고서는 흑연 분야에서 구상흑연(spherical graphite)을 최우선 산업 기회로 선정하며, 연간 5만 톤 규모 구상흑연 공장 설립 시 약 3억4000만 달러의 초기 투자, 완전 가동 시 약 3억7500만 달러의 매출, 30% 수준의 영업이익률, 약 4년의 투자금 회수기간을 기대할 수 있다고 분석한다. 보고서는 단순히 원광을 수출하는 단계에서 머무르지 않고 정제와 전구체 생산, 구상흑연 생산으로 이어지는 산업 고도화 전략을 통해 탄자니아가 중장기적으로 배터리 소재와 전구체 분야까지 산업을 확장할 잠재력을 보유하고 있다고 결론짓고 있으며, 이러한 정책적 환경은 결국 탄자니아의 전략적 가치와 중요성을 더욱 높이는 결과로 이어지고 있다.

물류∙전력 인프라가 흑연 산업 경쟁력에 미치는 영향

흑연은 대량 벌크(Bulk) 형태로 운송되는 광물로, 항만 접근성과 내륙 물류 효율성이 생산단가와 직접 연결된다. 탄자니아는 다레살람 항만의 처리속도 개선, 남부 항만 개발 계획, 표준궤철도(SGR)의 내륙 연결 등을 통해 물류 경쟁력을 강화하고 있다.

탄자니아 투자∙경제특구청(TISEZA)에 따르면 다레살람 항만은 연간 1410만 톤의 건화물과 600만 톤의 액체 화물을 처리할 수 있는 설비를 갖추고 있으며, 탄자니아 전체 수출입의 약 95%와 인근 내륙국 물동량을 동시에 처리하는 동아프리카 핵심 거점항구다. 이를 기반으로 주요 흑연 프로젝트가 위치한 내륙 지역과 항만 간 도로 및 철도 연계 개선이 진행되고 있다.

표준궤철도(SGR)는 다레살람-므완자∙키고마를 잇는 약 2000km 규모로 단계별 건설 중이며, 2025년 전기화물열차가 시범 운영을 시작했고 2026년 2월부터 다레살람항-도도마 구간 정규 화물 운송이 개시될 예정이어서 흑연 광산지와 항만 간 운송비 절감 효과가 예상된다. 이러한 철도망 확충과 항만 현대화는 흑연 공급망의 물류비 구조 개선과 안정적 수출 인프라 확보 측면에서 의미가 있다.

그러나 BMI는 2025년 광업 리스크 평가에서 탄자니아의 물류∙전력 인프라가 여전히 취약 요소로 작용한다고 분석하고 있다. 전력 공급 불안정은 광물 가공∙정제 산업의 발전을 제약하는 핵심 요인으로 지적되며, 항만 처리능력 확대와 철도 연결도 중장기적 과제로 남아 있다. 흑연 공급망의 경우 정제∙가공 단계에서 안정적인 전력 수급이 필수이므로, 향후 전력 인프라 개선 여부가 산업 발전의 중요한 기준이 될 전망이다.

시사점

탄자니아는 풍부한 흑연 자원을 기반으로 글로벌 공급망 재편의 흐름 속에서 전략적 위치를 강화할 수 있는 잠재력을 보유한 국가로 평가된다. 특히, 미국 인플레이션 감축법(IRA), EU의 핵심원자재법(CRMA) 등 주요 정책에서 중국 중심 흑연 공급망을 대체할 지역을 적극적으로 모색하고 있는 만큼, 탄자니아의 자원 개발 동향은 향후 5~10년간 배터리 산업 전반에 직간접적인 영향을 미칠 수 있다.

한국 기업에게도 탄자니아는 공급망 다변화라는 구조적 과제를 해결할 수 있는 잠재적 파트너다. 한국은 흑연·음극재의 대중국 의존도가 높은 국가로서, 원료 공급의 안정성 확보와 원가 변동성 완화를 위해 새로운 조달처 발굴이 필요하다. 탄자니아의 흑연 개발 프로젝트는 아직 초기 단계에 머물러 있으며 상업 생산까지는 시간이 필요하지만, 개발 속도와 국제적 관심도를 고려할 때 중장기적으로 유망한 진출 대상지역으로 평가된다.

다만, 인프라·전력·정책 변화 리스크는 여전히 존재하는 만큼, 프로젝트 진척도, 장기 오프테이크 구조, 정부 정책의 일관성 여부 등을 면밀히 검토해야 한다. 그럼에도 불구하고 글로벌 흑연 공급망이 탈중국화를 가속화하는 현 시점에서, 탄자니아는 한국 기업이 전략적으로 접근할 만한 신흥 공급지로서 충분한 의미를 가진다.

자료: BMI, IEA, Mining Commission, TanzaniaInvest, Black Rock mining, AMDC, TISEZA, 탄자니아 일간지 및 KOTRA 다레살람무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (흑연 공급망 재편 속 탄자니아의 전략적 부상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

태국 데이터센터 확장 가속화와 디지털 공급망 구조 변화

태국 2025-12-19

-

2

세계 2위 캐슈넛 생산국으로 부상한 캄보디아, GVC 경쟁력 제고 추진

캄보디아 2025-12-19

-

3

홍콩 아시아 물류ㆍ해운ㆍ항공 컨퍼런스 2025 (ALMAC 2025) 참관기

홍콩 2025-12-19

-

4

글로벌 리튬 공급망의 새로운 축: 아르헨티나의 전략적 부상

아르헨티나 2025-12-11

-

5

국내 광산 중장비 업체, 이집트 금광 개발 프로젝트에 진출하라

이집트 2025-12-11

-

6

세계 2위의 브라질 실리콘메탈 산업의 미래

브라질 2025-12-11

-

1

2025년 탄자니아 광물 산업 정보

탄자니아 2025-09-02

-

2

2025년 탄자니아 전력 산업

탄자니아 2025-04-04

-

3

2024년 르완다 농업 정보

탄자니아 2024-06-10

-

4

2024년 르완다 산업개관

탄자니아 2024-05-14

-

5

2021년 탄자니아 산업 개관

탄자니아 2021-09-13

-

6

2021년 탄자니아 인프라 건설 산업 정보

탄자니아 2021-09-13