-

글로벌 리튬 공급망의 새로운 축: 아르헨티나의 전략적 부상

- 경제·무역

- 아르헨티나

- 부에노스아이레스무역관 하은주

- 2025-12-11

- 출처 : KOTRA

-

풍부한 리튬 자원과 대규모투자인센티브제도(RIGI) 등을 바탕으로 글로벌 공급망에서 전략적 비중 확대중

수산화리튬 상업 가동으로 고부가가치 단계에 진입하며, 산업 전환점을 맞이함

규제 완화 기조에도 리튬 수출세(4.5%) 유지, 고산지 물류 한계, 거시경제 불안 등 구조적 리스크 지속

리튬 HS코드

탄산리튬의 HS코드는 2836.91.00, 수산화리튬의 HS코드는 2825.20.20이다.

수요동향

전 세계적인 탄소 배출 감축 노력과 2050년 탄소중립 목표 달성을 위한 정책·산업적 추진이 강화되면서 리튬을 포함한 핵심 광물의 수요가 빠르게 증가하고 있다. 리튬은 탄산리튬과 수산화리튬 형태로 정제되어 리튬이온 배터리의 핵심 원료로 사용되며, 전기자동차와 대중교통의 전기화 확산에 힘입어 탄소 배출 저감에 기여하는 전략적 소재로서 중요성이 더욱 부각되고 있다.

이와 같은 에너지 전환과 전기 이동성 확산은 향후 리튬 수요의 꾸준하고 구조적인 증가를 이끌 것으로 전망된다. 이에 따라 급증하는 리튬 수요를 안정적으로 충족하기 위해서는 탐사 확대뿐 아니라 자원 및 매장량 확보가 필수적인 전략 과제로 부상하고 있다.

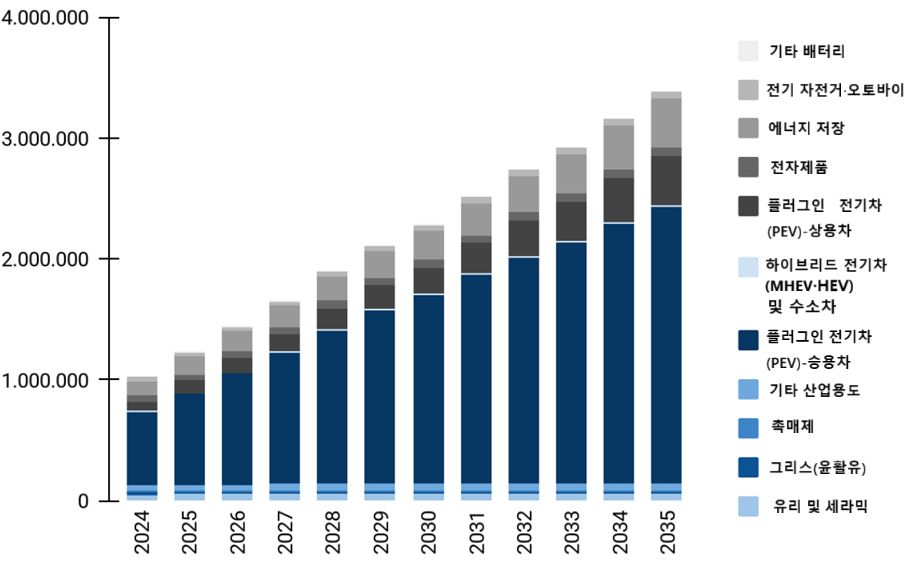

2024년 전 세계 리튬 수요는 약 102만 톤(LCE)으로 조사되었으며, 이 중 87.4%가 배터리용, 특히 전기차 배터리에 사용된 것으로 나타났다. 전기차 판매 증가가 리튬 수요 확대의 핵심 동력으로 작용하고 있다. 2025년 총수요는 전년 대비 약 20% 증가한 120만 톤 수준이 될 것으로 예상되며, 중장기적으로는 성장세가 더욱 뚜렷해질 전망이다. 특히 2035년 수요는 약 330만 톤으로 2024년 대비 3.3배 증가할 것으로 예측되며, 2050년에는 에너지 전환 시나리오가 실현될 경우 2024년의 10배 이상으로 확대될 가능성도 제기된다.

수요 구조에서도 변화가 나타나고 있다. 현재 리튬은 탄산리튬이 약 61%, 수산화리튬이 약 36%를 차지하나, 고성능 배터리에 적합한 수산화리튬의 중요성이 커지면서 장기적으로 두 제품의 비중이 유사해질 가능성이 높다. 전기차·에너지저장장치(ESS)가 리튬 소비의 대부분을 차지하는 만큼, 전기차 보급 확대와 내연기관차 감소라는 구조적 변화가 리튬 수요 증가의 핵심 요인으로 작용하고 있다.

<용도별 리튬 수요(2024~2035)>

(단위: 탄산리튬 환산/톤)

[자료: S&P, 아르헨티나 광업부]

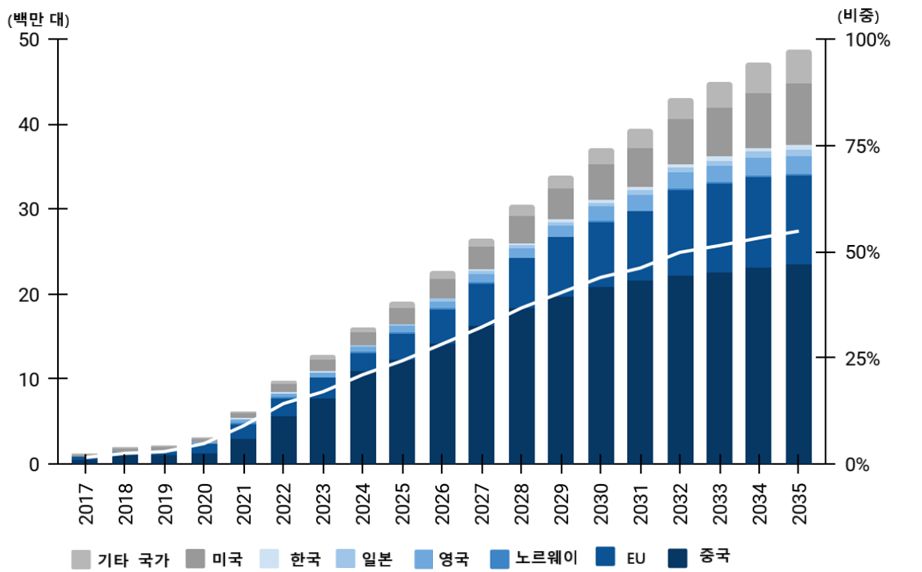

S&P에 따르면 전기차 판매량은 리튬 수요를 가장 직접적으로 반영하는 지표로, 2024년 글로벌 판매량은 약 1610만 대로 추산되며, 2025년에는 1900만 대를 넘어설 것으로 전망된다. 2035년에는 약 4880만 대에 이르러 현재의 약 세 배 수준으로 확대될 것으로 예상된다. 이 시점에는 중국이 글로벌 판매의 48.0%, EU가 21.6%, 미국이 14.8%를 차지할 것으로 보인다. 이러한 전망은 2035년 주요 시장에서 전기차가 신차 판매의 50% 이상을 차지한다는 가정을 바탕으로 하며, 이는 리튬 수요를 뒷받침하는 구조적 기반이 된다.

<주요 국가별 글로벌 승용 전기차(PEV) 판매량 및 비중 추이>

[자료: S&P, 아르헨티나 광업부]

2) 아르헨티나 수요 동향

라틴아메리카의 전기차 보급률이 전반적으로 낮은 가운데, 아르헨티나는 그중에서도 인구 1만 명당 전기차 보유 대수 기준으로 지역 내 중하위권이며, 내수시장 자체가 제한적이다. 이로 인해 현재 아르헨티나의 리튬 생산은 대부분 수출에 집중되고 있으며, 국내 전기차 및 에너지저장장치(ESS) 수요는 여전히 초기 단계에 머물러 전체 리튬 수요에 미치는 영향은 미미한 상황이다.

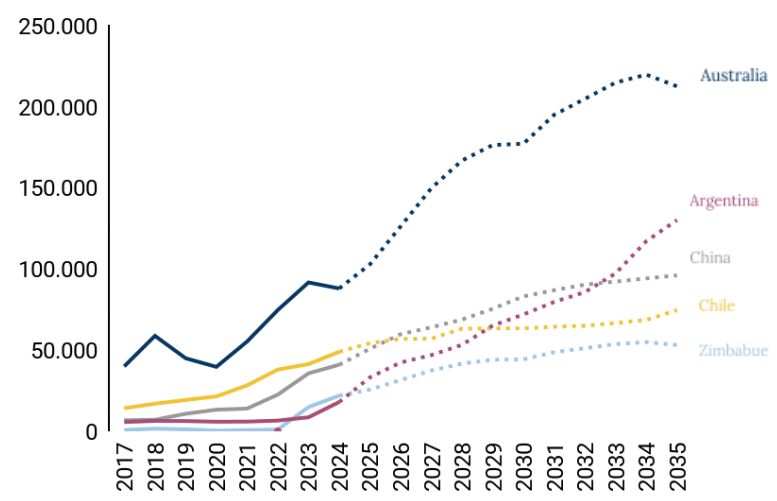

1) 세계 리튬 생산 동향

2024년 전 세계 리튬 생산량은 약 108만 톤(LCE)으로 추산되며, 2035년에는 약 310만 톤(LCE)까지 증가할 것으로 전망된다. 현 시점에서 국가별 생산 순위는 호주가 1위, 칠레가 2위, 중국이 3위, 짐바브웨가 4위, 아르헨티나가 5위를 차지하고 있다. 그러나 2030년대 중반에는 리튬 프로젝트의 확대와 생산능력 변화가 예상되면서 이에 따라 순위는 호주–아르헨티나–중국–칠레–짐바브웨 재편될 가능성이 높은 것으로 전망된다. 이는 아르헨티나가 중기적으로 글로벌 리튬 공급망에서 전략적 비중을 크게 확대할 수 있음을 의미한다.

<주요 국가별 리튬 생산 순위 추이>

(단위: 리튬 함유 기준, 톤)

[자료: 아르헨티나 광업부, 미국 지질조사국(USGS), S&P]

2) 아르헨티나 리튬 생산·수출·투자 동향

2024년에 약 7만1000 톤(LCE)의 리튬을 생산했으며, 수출액은 6억4500만 달러 규모였다. 다만, 국제 리튬 가격 하락으로 수출액은 전년 대비 약 24% 감소하였다. 수출 구성은 탄산리튬이 93.6%로 대부분을 차지했고, 염화리튬이 6.1% 수준이었다. 중장기적으로는 생산 확대와 신규 프로젝트 가동을 기반으로 2032년 리튬 수출액이 2014년의 약 17배인 113억 달러에 이를 것으로 전망된다.

리튬 투자도 꾸준히 확대되고 있다. 2024년부터 2030년까지 약 79억 달러 규모의 초기투자비용(CAPEX)이 리튬 관련 프로젝트에 투입될 것으로 추정되며, 이는 신규 시설 건설뿐 아니라 생산능력 확장, 물류 인프라(도로·송전선 등) 구축까지 포함하는 규모다. 이러한 투자 확대는 아르헨티나가 중장기적으로 세계 리튬 공급망에서 더 중요한 역할을 맡게 될 가능성을 뒷받침하고 있다.

리튬 자원량(Recursos) 및 매장량(Reservas)

1) 세계 리튬 자원량 및 매장량

미국 지질조사국(USGS)에 따르면, 전 세계 리튬 자원은 2024년 기준 약 1억1500만 톤(리튬 함량 기준)으로 추정된다. 리튬 자원의 대부분은 남미에 위치해 있으며, 특히 아르헨티나(20.0%), 볼리비아(20.0%), 칠레(10.0%)에 집중돼 있고, 이들 국가의 리튬 자원은 대부분 염수형이다.

<세계 주요국별 리튬 자원량 (2024년 기준)>

(단위: 리튬 함량 기준, 톤)

[자료: 미국 지질조사국(USGS)]

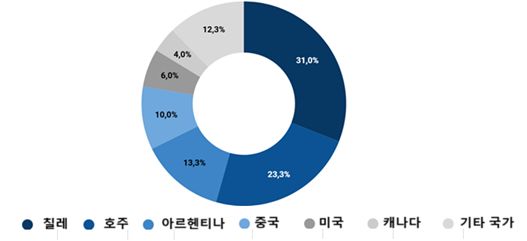

2024년 기준 전 세계 리튬 매장량*은 리튬 함량 기준 약 3000만 톤으로 추산된다. 칠레는 전 세계 리튬 매장량의 31.0%를 차지하는 최대 보유국이며, 그 뒤를 호주(23.3%)와 아르헨티나(13.3%)가 잇고 있다. 중국(10%)과 미국(6%) 역시 전 세계 리튬 매장량에서 중요한 비중을 차지하는 국가들이다. 한편, 볼리비아는 전 세계에서 가장 큰 리튬 자원을 보유하고 있음에도 불구하고, 매장량 측면에서는 동일한 수준의 비중과 위상을 확보하지 못하고 있다.

* 매장량(reservas)은 해당 자원을 실제로 경제적·기술적으로 채굴 가능한 자원량을 의미하며, 탐사 단계의 잠재적 자원량을 포함하는 자원량(recursos)과 구분된다.

<세계 주요국별 리튬 매장량 비중(2024년 기준)>

(단위: %)

[자료: 미국 지질조사국(USGS)]

2) 아르헨티나 리튬 자원량 및 매장량

아르헨티나는 전 세계 리튬 공급망에서 매우 중요한 전략적 위치를 차지한다. 전 세계 리튬 자원의 약 20%, 확인된 매장량의 약 13.3%를 보유하고 있어, 자원 규모 기준으로 세계 최상위권에 속한다. 이러한 자원은 대부분 염호(salar)에 존재하는 리튬 함유 염수(salmuera) 형태로 존재하며, 이는 탄산리튬 생산에 적합한 지질 구조이다. 염호 기반 생산 방식은 태양광 증발 공정을 활용할 수 있어 상대적으로 비용 효율성이 높으며, 탄산리튬 생산에 유리하다는 특징을 갖는다. 이러한 여건 덕분에 아르헨티나는 향후 글로벌 배터리용 탄산리튬 공급 확대의 핵심 생산지로 더욱 부상할 가능성이 크다.

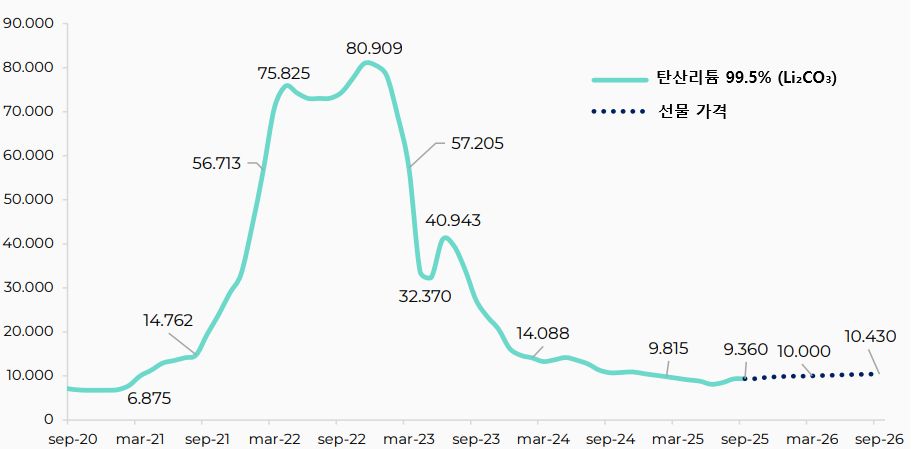

탄산리튬 가격은 2022년 톤당 약 7만 달러 수준까지 급등하며 사상 최고치를 기록 후 하락세로 전환되었다. 2024년 평균 가격은 톤당 12405 달러 수준으로 2022년 대비 약 80~90% 낮아진 수치다. 이는 전기차의 주요 소비국인 중국의 경기 둔화로 자동차 판매가 예상보다 부진했던 점, 그리고 신규 리튬 프로젝트의 잇따른 가동으로 공급이 늘어난 영향이 복합적으로 작용한 결과다.

2025년 9월 기준 탄산리튬(LCE 기준) 가격은 톤당 9360달러로, 전월 대비 0.5% 소폭 상승했으나 전년 동월 대비로는 12.6% 낮은 수준을 기록하였다. 2025년 1~9월 누적 평균 가격은 톤당 9173 달러로, 전년 동기 대비 30.1% 하락하여 공급 확대로 인한 약세 기조가 지속되고 있음을 보여준다.

<탄산리튬 가격>

(단위: USD, LCE 톤)

[자료: 국가광업진흥청(Dirección Nacional de Promoción y Economía Minera)]

아르헨티나의 리튬 프로젝트는 볼리비아·칠레와 함께 이른바 ‘리튬 삼각지대(Triángulo del Litio)’를 형성하며, 세계에서 가장 풍부한 염수형 리튬 자원이 집중된 지역에 위치한다. 주요 프로젝트는 북서부 카타마르카(Catamarca), 살타(Salta), 후후이(Jujuy) 주의 염호(salar)에 밀집해 있으며, 이들 지역은 고지대 특성, 강한 일조량, 낮은 강수량 등 리튬 농축과 증발 공정에 유리한 자연 조건을 갖추고 있다.

<리튬 삼각지대>

[자료: 아르헨티나 리튬 포털(Litio Argentina)]

2025년 상반기 기준, 아르헨티나에서는 총 7개의 리튬 프로젝트가 실제로 가동 중이다. 이 외에도 건설 단계(4), 타당성 검토 단계(4), 예비 타당성 검토 단계(3), 예비 경제성 평가 단계(3) 등 총 14개의 고도화 단계 프로젝트가 진행되고 있다. 이와 동시에 탐사 고도 단계(26), 초기 탐사 단계(9), 조사지역 파악 단계(6) 등 40개 이상의 초기 단계 프로젝트도 추진 중이다.

<가동중인 리튬 프로젝트(2025년 상반기)>

프로젝트명

지역

지배회사

설비투자

(CAPEX, USD 백만)

Sal de Oro

카타마르카-살타

POSCO Holdings Inc.

830

Cauchari–Olaroz

후후이

Ganfeng Lithium Co. Ltd., Lithium Argentina, JEMSE

741

Centenario–Ratones

살타

Eramet

595

Mariana

살타

Ganfeng Lithium Co. Ltd.

243

Olaroz

후후이

Rio Tinto Group, Toyota Tsusho

229

Fenix

카타마르카

Rio Tinto Group

110

Tres Quebradas*

카타마르카

Zijin Mining Group Ltd.

620

주: Tres Quebradas 프로젝트는 2025년 9월부터 가동되기 시작

[자료: 아르헨티나 광업부, ‘2025년 프로젝트 목록(Cartera de Proyectos 2025)‘]

<리튬 고도화 단계 프로젝트(2025년 상반기)>

프로젝트명

지역

지배회사

단계

설비투자

(CAPEX, USD 백만)

Hombre Muerto Oeste

카타마르카

Galan Lithium Limited

건설

429

Rincón

살타

Argos y Minerals

건설

141

Sal de Los Angeles

살타

Revotech Asia

건설

700

Sal de Vida

카타마르카

Rio Tinto Group

건설

374

Kachi

카타마르카

Lake Resources NL y Lilac

타당성

1380

Pastos Grandes

살타

Lithium Argentina / Ganfeng Lithium

타당성

448

Pozuelos (PPG)

살타

Ganfeng Lithium Co., Ltd.

타당성

328

Salar del Rincón

살타

Rio Tinto Group

타당성

769.6

Arizaro

살타

Lithium Chile Inc. y SMG S.R.L.

예비 타당성

1055

Cauchari

후후이

Austral Corp.

예비 타당성

0

Cauchari IV

후후이

Rio Tinto Group

예비 타당성

446

Candelas

카타마르카

Galan Lithium Limited

예비 경제 평가

0

Hombre Muerto

카타마르카

Lithium South Development Corporation

예비 경제 평가

366.1

Salar Tonillar

살타

Alpha Lithium Corporation

예비 경제 평가

777

[자료: 아르헨티나 광업부, ‘2025년 프로젝트 목록(Cartera de Proyectos 2025)‘]

아르헨티나 리튬 유통·물류 동향

리튬은 무겁고 반응성이 큰 물질로, 운송 과정에서 높은 수준의 안전 관리가 요구된다.특히 순수 또는 고농축 형태의 리튬은 사고 위험이 커 엄격한 관리 체계와 이를 뒷받침할 수 있는 장거리 운송 인프라가 필수적이다. 더불어 아르헨티나의 주요 리튬 프로젝트가 위치한 살타·카타마르카·후후이 지역은 해발 3000미터 이상 고산지대에 위치해 있어, 저산소 환경·급경사 지형·기후 변동성 등 고지대 특유의 운송·물류 제약이 크다. 이러한 요소들은 운송 장비의 성능, 차량 유지관리, 운전 인력의 안전, 운송 시간 및 비용 구조에 모두 영향을 미치며, 전체 공급망의 안정성을 확보하기 위해 보다 정교한 물류 전략을 요구한다.

아르헨티나 리튬 물류의 가장 큰 구조적 한계는 광산지대와 주요 거점까지의 운송이 비효율적인 트럭 중심 구조에 있다는 점이다. 현재 리튬 운송의 75%가 트럭에 의존하고 있으며, 운송 비용·시간·안전성 측면에서 비효율성이 크다. 철도는 물동량 처리와 비용 면에서 가장 적합한 운송 방식이지만, 벨그라노와 안토파가스타를 잇는 C14 철도 노선은 20세기 초에 건설된 노후 인프라로, 운행·물동량 능력이 제한적이다.

* C14 철도 노선(Ramal C-14) 은 아르헨티나 살타(Salta) 주에서 출발하여 안데스 산맥을 넘어 칠레 철도에 연결되어 안토파가스타(Antofagasta) 항만으로 연결된다. 리튬의 주요 수입국인 아시아국가에 수출하기 위해서는 태평양(안토파가스타) 경로가 항해 거리 단축과 운송시간 감소 면에서 우위를 가진다.

이러한 제약 속에서도 2025년 9월부터 부에노스아이레스주에서 살타주까지 총 1500톤 규모의 광업용 화물 운송(철도·도로·수로 연계)이 본격화되었다. 이는 C14 지선을 활용한 첫 지속 운행으로, 향후 리튬 수출 확대와 북서부 물류 인프라 개선의 전환점으로 평가된다.

정책 및 규제

2024년에는 대규모 투자 인센티브 제도인 RIGI(Régimen de Incentivo para Grandes Inversiones)가 도입되었으며, 이를 통해 리튬을 포함한 대형 자본집약 프로젝트에 ▲법·조세·관세·외환 규정의 장기 안정성, ▲법인세·관세·수출세 감면, ▲외화 사용·송금(배당 등) 규제 완화 등 폭넓은 혜택을 제공하는 특별 제도를 마련했다.

정부는 RIGI를 통해 리튬 분야 투자 확대를 적극 유도하고 있으며, 이를 통해 생산능력 확충, 정제·가공 단계의 부가가치 증대, 수출 증가, 그리고 북서부 광산지대의 고용 및 지역 경제 활성화를 달성하는 것을 목표로 하고 있다.

2025년 10월 기준 총 20개의 다양한 산업 분야 프로젝트가 RIGI에 신청되었으며, 투자 규모는 338억7600만 달러에 달한다. 이 중 8개 프로젝트(46.5%)가 승인됐고, 11개는 승인 대기, 1개는 거부된 상태다. RIGI 신청 투자액의 64.8%(219억5300만 달러)가 광업 분야에 집중돼 있으나, 이 가운데 약 73%는 아직 미승인 상태다. 광업 분야 내에서는 구리 프로젝트가 73%(160억1100만 달러)로 가장 큰 비중을 차지하지만, 승인된 투자액만 기준으로 하면 리튬 프로젝트가 더 많아 약 46억6500만 달러로 집계된다.

* (승인) Rio Tinto의 Rincón de Litio 프로젝트(27억2400만 달러)

* (승인) Galan Lithium의 Hombre Muerto Oeste 프로젝트(2억1700만 달러)

* (대기) Rio Tinto의 Sal de Vida 프로젝트(8억1800만 달러)

* (대기) POSCO의 Sal de Oro 프로젝트(6억3300만 달러)

* (거부) Ganfeng의 Mariana 프로젝트(2억7300만 달러)

<대규모 투자 인센티브 제도(RIGI)의 광물 투자 신청 현황>

[자료: 로사리오 상업거래소(Bolsa de Comercio de Rosario)]

2025년 8월 대통령령 563/2025에 따라 200개 이상 광물 품목의 수출관세율이 0%로 인하됐다. 그러나 리튬과 은은 전략적 중요성과 높은 국제 수요 등을 이유로 이번 조치에서 제외되어, 기존과 동일하게 4.5%의 수출관세가 유지되고 있다.

2025년 아르헨티나 리튬 수출 규모

2025년 1~9월 기준 아르헨티나의 탄산리튬(HS코드 283691.00) 수출 규모는 총 6억2900만 달러이며, 주요 수출 대상국은 중국(79.1%)이 압도적인 비중을 차지한다. 그 뒤를 미국(10.0%) 한국(5.4%)이 잇고 있다.

한편, 수산화리튬(HS코드 282520.20)의 경우 2024년 10월 포스코 아르헨티나가 연간 2만5000톤 규모의 최초 상업용 수산화리튬 공장을 준공하고 생산과 수출을 시작했다. 다만 아르헨티나는 ‘통계비밀’ 규정에 따라 해당 품목의 수출 기업 수가 3개 미만일 경우 금액과 수출국 정보를 비공개 처리하고 있어, 현재 수산화리튬의 생산·수출 기업이 포스코 아르헨티나 한 곳뿐인 만큼 관련 수출 통계는 모두 비공개 상태로 유지되고 있다.

* 아르헨티나 국립통계청(INDEC)은 국제 통계 기준에 따라 ‘통계비밀’ 규정을 시행하고 있으며, 특정 기업의 정보가 노출될 위험이 있는 경우 해당 통계를 비공개 처리한다. 즉, 수출 기업이 소수일 경우 수출 규모나 거래 구조가 간접적으로 추정될 수 있으므로, INDEC은 기업 식별을 막기 위해 관련 정보를 “비공개(Confidencial)”로 표시하고 있다.

한국무역협회(KITA) 자료에 따르면, 한국은 아르헨티나로부터 수산화리튬을 2024년에 1113달러, 2025년 1~10월에는 13만2704달러 수입한 것으로 집계된다. 이는 아르헨티나 공식 통계가 비공개 처리된 상황에서, 아르헨티나의 對한국 수산화리튬 수출 규모를 간접적으로 파악할 수 있는 근거로 활용될 수 있다.

<아르헨티나 탄산리튬(HS코드 283691) 수출 규모>

(단위: US$ 백만, %)

순위

2023년

2024년

2025년(1~9월)

국가명

금액

비중

국가명

금액

비중

국가명

금액

비중

1

중국

364

47.4

중국

446

71.2

중국

497.00

79.1

2

일본

182

23.8

미국

77

12.4

미국

62.00

10.0

3

미국

84

11.0

한국

63

10.2

한국

33.00

5.4

4

한국

76

9.9

일본

26

4.2

일본

20.00

3.2

5

프랑스

16

2.2

네덜란드

5

0.8

인도

5.00

0.9

총

768

100

-

627

100

-

629

100

[자료: SICEX (2025.11.23.)]

정책 및 제도 관련 현지 전문가 코멘트

아르헨티나광업협회(CAEM)의 수석 이코노미스트(Chief Economist)인 Nadav Rajman은 “아르헨티나는 광물 투자유치를 위해 제도적 기반을 지속적으로 강화해 왔으며, 기존 광업투자법에 더해 2024년 RIGI 제도를 도입함으로써 투자를 적극적으로 유도하고 있다”라고 밝혔으며, 향후 리튬 시장에 대해 긍정적인 전망을 제시하였다.

그는 “현재 아르헨티나에서는 7개의 리튬 프로젝트가 가동 중이며, 50개 이상의 프로젝트가 다양한 단계에서 진행되고 있다. 또한 2024년 10월 포스코 아르헨티나가 수산화리튬 상업 생산을 개시함으로써, 기존 탄산리튬 중심 구조를 넘어 고부가가치 정제·가공 단계로 산업 역량을 확대한 사례로 평가된다”고 설명하며 리튬 산업 현황을 조명하였다.

그는 이어 “현재 아르헨티나의 리튬 생산능력은 약 20만 톤(LCE)이지만, 2033년에는 약 두 배 수준인 44만5000톤(LCE) 이상으로 확대될 것”이라고 설명했다. 리튬 가격 경쟁력과 관련해서는 “아르헨티나는 브라질·호주·중국·짐바브웨 등 전 세계 주요 암석형(pegmatita) 리튬 생산국과 달리, 염수(salmuera) 기반의 리튬을 채취한다. 염수형 리튬은 초기 투자비(CAPEX)는 높지만, 생산·운영비(OPEX)가 낮아 장기적으로 가격 경쟁력이 크다. 따라서 염수형 리튬은 한 번 설비투자가 이뤄지면 이후 운영비가 낮아 가격 하락기에도 생산을 유지할 수 있으며, 이 과정에서 시장 점유 확대가 가능하다.”고 아르헨티나 리튬의 경쟁력을 설명했다.

“물류·운송 측면에서는 수출항까지 이동 시 기차보다 트럭 의존도가 높고, 철도 노선 노후화 등 인프라 부족이 리스크로 작용한다”고 지적했다. 다만 “밀레이 정부가 향후 철도 부문 민영화를 추진하고 있어 중장기적으로 개선 가능성은 존재한다”고 덧붙였다.

칠레와의 비교에 대해서는 “칠레 역시 염수형 리튬을 기반으로 생산·운영비(OPEX)는 아르헨티나와 유사하며, 인프라·물류가 잘 갖춰져 있고 항만까지의 거리도 짧아 수출에 유리하다. 그러나 칠레는 리튬이 ‘국가전략광물’로 지정돼 채굴권 부여 등의 법적 절차가 까다로워, 투자 환경 측면에서는 오히려 아르헨티나가 더 유리한 측면이 있다”고 설명하며 아르헨티나의 상대적 장점을 강조했다.

시사점

전 세계적인 에너지 전환과 전기차 보급 확대가 가속화되는 가운데, 아르헨티나는 풍부한 자원과 다양한 리튬 프로젝트 포트폴리오를 기반으로 글로벌 공급망에서 전략적 중요성이 더욱 커지고 있다. 세계 리튬 자원의 약 20%, 매장량의 13.3%를 보유한 아르헨티나는 공급망 다변화의 핵심 대상지로 평가되며, 2025년 기준 상업적으로 가동 중인 6개 프로젝트를 포함해 건설·타당성·예비 타당성 단계까지 확장하면 총 55개 이상의 프로젝트가 가동·개발 중이며, 이는 향후 글로벌 리튬 공급망에서 차지하는 비중이 한층 더 확대될 것으로 예상된다.

특히 포스코 아르헨티나의 수산화리튬 상업 생산 개시는 기존 탄산리튬 중심 구조를 넘어 고부가가치 정제·가공 단계로 산업 밸류체인을 상향시킨 사례로 평가되며, 공급망 안정성 강화 측면에서 의미가 크다. 아울러 정책·제도 측면에서는 광업투자법과 RIGI를 중심으로 조세·관세·외환 규정을 장기적으로 안정화하고 대규모 광물 프로젝트에 대한 인센티브를 강화하며 투자유치에 적극적으로 나서고 있다.

다만 리튬 수출세 4.5% 유지, 노후화된 철도망(C14 등)과 트럭 운송 중심의 비효율적 물류 구조는 여전히 주요 리스크로 지적된다. 또한 밀레이 대통령 정부 출범 이후 인플레이션 둔화, 재정수지 개선, 외환 규제 완화 등 일부 거시 지표는 개선됐으나, 외환보유고 부족, 높은 외채 의존도, 금리·부채 부담, 취약한 생산 기반 등 구조적 취약성은 여전히 해소되지 않고 있다. 이로 인해 투자·사업 환경에 대한 불확실성은 여전히 해결해야 할 과제로 남아 있다.

자료: 아르헨티나 광업부, 아르헨티나 광업협회(CAEM), 로사리오 상업거래소(BCR), 미국 지질조사국(USGS), S&P, 아르헨티나 광업진흥청, 아르헨티나 리튬 포털(Litio Argentina), 국립통계청(INDEC), SICEX.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (글로벌 리튬 공급망의 새로운 축: 아르헨티나의 전략적 부상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

망간, 철강·배터리 산업 핵심 소재로 안보적 중요성 부각

미국 2025-12-11

-

2

순수출국을 목표로 하는 UAE의 천연가스 공급망 동향

아랍에미리트 2025-12-09

-

3

UAE 3대 수출품, 알루미늄의 공급망 동향

아랍에미리트 2025-12-09

-

4

2025 예산안으로 본 2026 캐나다 경제전망

캐나다 2025-12-10

-

5

미 서부 지역의 최근 경제 동향과 2026년 미국 경제 전망

미국 2025-12-10

-

6

가뭄 장기화로 파나마 운하 병목 악화… 미국 물류망에 구조적 부담

미국 2025-12-10

-

1

2025년 아르헨티나 자동차산업 정보

아르헨티나 2025-11-05

-

2

2024년 아르헨티나 농축산업 정보

아르헨티나 2024-10-11

-

3

2022년 아르헨티나 농기계 산업 정보

아르헨티나 2022-10-07

-

4

2021년 아르헨티나 산업 개관

아르헨티나 2022-01-11

-

5

2021년 아르헨티나 자동차 부품 산업 정보

아르헨티나 2022-01-07

-

6

2021 아르헨티나 의료기기 산업 정보

아르헨티나 2022-01-07