-

국내 광산 중장비 업체, 이집트 금광 개발 프로젝트에 진출하라

- 경제·무역

- 이집트

- 카이로무역관 문숙미

- 2025-12-11

- 출처 : KOTRA

-

이집트의 금 수출, 1위 수출품으로 떠올라

이집트 정부, 개발 관심 집중되는 금광 개발

이집트 금 시장 개요

이집트 금광 산업은 풍부한 매장량, 생산 증가, 외국인 투자 확대를 기반으로 빠르게 성장하고 있다. 이러한 요인은 경제 성장과 고용 창출을 견인하며 이집트의 글로벌 금 시장 내 위상을 강화하는 요소로 작용한다. 이집트 석유광물자원부(MoPMR)에 따르면, 금 생산량은 신규 광산 프로젝트 가동을 기반으로 2030년까지 80만 온스에 도달할 전망이다. 또한 이집트 산업연맹 산하 귀금속부에 따르면 2025년 1~10월 기준 금·보석·귀석류 수출액은 67억6000만 달러로, 2024년 동기 26억3000만 달러 대비 157% 증가해 2025년 이집트 1위 수출 품목으로 부상했다. 다만 수출 통계에는 재활용 금, 해외 조달 후 재수출 물량 등이 포함돼 있어 순수 국내 생산 기반 수출 비중은 정확히 구분되기 어렵다.

최근 수출 증가에는 정제되지 않은 금뿐 아니라 완제품(주얼리) 수출 확대가 동시에 기여하고 있다. 귀금속부는 이집트산 금 제품의 품질, 디자인 경쟁력, 제작기술이 개선됐다고 평가하고 있으며, 이는 해외 시장에서 이집트산 제품의 수요를 높이는 요인으로 작용한다. 금 수출업체 협회의 해외 박람회 참가 확대 등 적극적인 해외 마케팅도 수출 신뢰도 제고에 기여하고 있다. 특히 주요 광산인 수카리(Sukari) 광산의 기술 보고서에 따르면 생산 금의 정제도는 약 995‰(99.5% 수준)로 고품질 기준을 충족하고 있어 해외 수요가 견조하다.

또한 자금 조달 측면에서도 수출 경쟁력이 강화되고 있다. Youm7 보도에 따르면 이집트 중앙은행은 수출대금 정산기한을 75일로 연장했으며, 180일 회귀도 검토 중이다. 이러한 조치는 수출업체의 현금 흐름 관리에 유리하게 작용한다. Ahram Online에 따르면 정부는 금·주얼리 수출에 부과되던 일부 평가 수수료 및 인지세 등을 폐지 또는 인하하여 수출 장애 요인을 완화했다.

더불어 이집트는 지역 정세 변화로 인해 경쟁국의 공급 공백을 대체하는 시장으로 부상했다. 예를 들어, 수단은 내전으로 인해 광산·수출망이 붕괴됐으며, 러시아 금은 우크라이나 사태 이후 서방 제재로 공급이 제한됐다. 이에 따라 금융기관과 정련소는 비제재국 대체 공급원을 찾게 되었고, 이집트는 안정성과 물류 접근성을 기반으로 시장 점유율을 확대했다.

정부도 생산·수출 확대를 위해 광업 투자 유치에 적극 나서고 있다. 최근 개정된 광업법과 신규 로열티·세제 인센티브로 국내외 기업 투자가 증가하고 있으며, 향후 디지털 마이닝 플랫폼(DMP) 도입을 통해 탐사·개발의 투명성 제고와 투자 친화적 환경 조성이 기대된다.

내수 측면에서 주얼리는 가장 큰 소비처이나, 2024~2025년에는 환율 변동과 가격 급등으로 내수 수요가 변동성을 보였다. 반면 금괴·동전은 투자 수요가 높아 일부 기간 수요가 증가했다. 산업용 수요는 전자·치의학 등 제한된 분야에 국한되며, 국가 수요에서 큰 비중을 차지하지 않는다. 전체적으로 2024~2025년 내수 소비는 감소세를 보인 반면 수출 물량은 급증하는 추세다.

이집트 금광 개발의 특징

개발 방식: 이집트 금광 개발은 대규모 현대식 개발과 소규모 비공식 채굴(ASM) 방식이 병행된다. Anglogold Ashanti 자료에 따르면 대규모 사업장은 오픈핏과 지하 채굴을 병행하고 있으며, 수카리 광산은 부유법, 탄소침출(CIL), 시안화 공정 등을 활용한다. 대규모 광산은 전문 계약업체 투입이 일반적이다.

반면 동부사막 등지에서는 광범위한 소규모·비공식 채굴이 존재하며, 단순 장비(금속 탐지기·소규모 파쇄·수세 방식)를 활용하는 경우가 많아 환경·안전·규제 이슈가 지속 논의되고 있다.

금 정련 능력: 과거 이집트는 대규모 상업용 금 정련시설이 부족해 산지 금의 상당량이 미정련·반정련 상태로 UAE·스위스 등 해외 정련 허브로 수출되었다. 정부는 이를 해소하기 위해 약 1억 달러 규모의 국가 정련소 설립을 2022년에 발표했으나, 현재까지 완전 가동 단계에는 이르지 못했다. 대규모 정련 및 다운스트림 체계 구축 전까지는 해외 정련소 의존이 지속될 전망이다.

이집트 광업 규제 체계

석유광물자원부(MoPMR)는 광산업 경쟁력 제고를 위해 법 개정과 투자 환경 개선을 추진하고 있다. 기존 이집트 광업은 정부와 기업이 50:50으로 이익을 분배하는 구조였으나, 이는 투자 유인을 낮추는 요인으로 지적되었다.

아프리카 마이닝 위크에 따르면 2019년 광물자원법 개정, 2020년 시행령 발표를 통해 기존 이익공유제(Profit-Sharing)를 폐지하고 로열티·세금 기반(Royalty & Taxes) 구조로 전환했다. 주요 내용은 △5% 로열티 △22.5% 법인세 △15% 정부 순이익 지분 △0.5% 지역사회 기여금 등이며, 투자비의 최대 50%까지 7년간 세금 공제로 회수할 수 있도록 규정하고 있다.

Egypt Oil & Gas에 따르면 2025년 87호 대통령령을 통해 광물자원청(EMRA)은 ‘광물자원·광업산업청’으로 재편됐으며, 독립적 경제구조를 갖춘 기관으로 전환됐다. 이는 전략·정책 수립, 탐사·개발 승인, 광업 산업 육성 등에서 독립성과 효율성을 강화하는 조치이다.

석유부 자료에 따르면 정부는 2024년 중반 디지털 마이닝 플랫폼(DMP)을 공식 출시했다. 이는 지질정보·광구정보·허가절차·인센티브 등을 통합한 온라인 포털로, 탐사·개발 승인 기간 단축, 데이터 투명성 제고, 해외 투자자 접근성 향상 등이 목적이다.

<구법 및 신법 비교>

구분

구법(198/2014년)

개정법(2025년)

기관 구조 변화

(Institutional Structure)

• 광업 규제 기관은 EMRA(이집트광물자원청)로 운영됨.

• 정부 예산·관료적 절차 의존도가 높아 상업적 유연성이 제한됨.

• 독립 재무 구조 부재로 자체 예산 운용 및 투자에 제약 존재

• EMRA가 광물자원·광업산업청으로 전환되어 독립 경제 구조 확보

• 자체 예산 편성, 은행 계좌 개설, 잉여금 이월 등 재정 자율성 확대.

• 연간 잉여금의 35%를 국고로 이전, 나머지는 기관 내부 재투자 가능

• 인프라·연구시설·인력 개발 등 직접 투자 역량 강화

라이선스 및

행정 절차 (Licensing & Procedures)

• 탐사·채굴 라이선스 제도 존재하나 절차가 경직적임.

• 승인 과정에서 기술·행정적 지연 발생

• 수작업 기반의 절차로 처리 속도 지연

• 라이선스 기준·수수료 체계 불명확.

• 암석·광석·광물 전반 관련 명확한 신규 라이선스 제도 도입

• 라이선스 수수료 체계 신설

• 무허가 운영 시 강력한 벌금·제재 부과

• Track License Portal 도입으로 허가 절차의 투명성과 속도 향상

• 행정 효율성 개선 및 투자 접근성 확대

재정 조건 및

투자 환경

(Fiscal Terms & Investment Climate)

• 로열티·임대료·라이선스비가 존재했으나 국제 경쟁력은 낮음.

• Profit-Sharing 방식이 일반적이어서 투자 불확실성 증가

• 대규모·장기 광업 FDI 유치에 제약 존재

• MMEA(표준 광업개발계약) 기반의 국제 기준 재정 조건 도입

• 5% NSR(정련 로열티), 22.5% 법인세,

• 15% Net Profit Interest(순이익 참여지분 15%)

• 지역사회 기여금

• 투자자 친화적 조건으로 해외투자 유치 강화 의지

• 광업 산업의 현지화 및 이집트 광업 허브화 전략이 강화됨.

수익 배분 구조

(Revenue Sharing)

• 임대료 및 수익 배분 체계가 존재했으나 지역 최적화가 부족함.

• 지역·국가 간 수익 균형이 완전히 확보되지 않음.

• 일부 임대료의 지방정부 배분율 15%로 확정

• 지역사회가 일정 수준의 경제적 이익을 공유하도록 구조 개선.

• 국가 재정 확보와 지역 개발 간 균형을 맞추는 방향으로 개정됨.

[자료: Egyptian News, KOTRA 카이로 무역관 자체 편집]

이집트 금 시장 주요 기업

이집트 금 시장은 운영(Operating) 기업과 탐사(Exploration) 기업으로 구분된다. 운영 광산기업은 현재 금을 실제로 채굴·생산하는 기업으로, 가동 중인 광산 운영과 금 처리 공정을 담당하며 이집트 금 생산량에 직접 기여한다. 반면 탐사 기업은 신규 금 매장지를 발굴하고 평가하는 역할을 수행한다. 이들은 지질 조사, 시추, 타당성 조사 등을 통해 상업적 개발이 가능한 광산 후보지를 찾는다. 탐사 결과가 확인되면 해당 기업이 직접 생산 단계로 전환하거나 운영 기업과 협력해 개발을 추진한다.

현재 이집트에는 운영 금광 기업 4개사, 탐사 기업 8개사가 활동하고 있다. 아래 표는 이들 기업에 대한 개요를 정리한 것이다.

<이집트 금광 운영 및 탐사 기업>

기업유형

기업명

국적

운영기업

Aton Resources Inc.

캐나다

Hammash Misr for Gold Mines(HMGM)

이집트

Shalateen Mineral Resources Company(SSMRC)

이집트

The Egyptian Company for Mineral Resources(EMRA)

이집트

탐사기업

AkhGold

이집트

AngloGold Ashanti

남아공

Barrick Gold

캐나다

Ebdaa for Gold Mining Co.(EBDAA)

이집트

Lotus Gold Corporation

캐나다

MEDAF Mining Company

이집트

Mineral Alam Abadi Group

이집트

Nubian Mining Company

이집트

[자료: 현지 언론기사 검색, KOTRA 카이로 무역관 자체 편집]

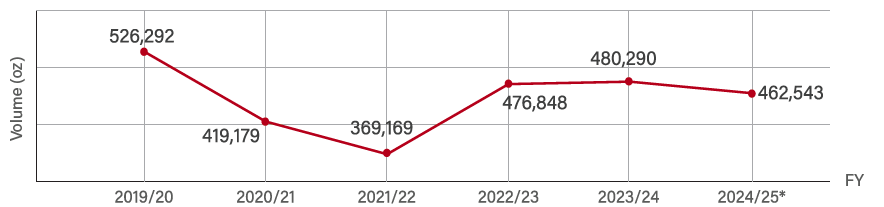

생산 동향: Egypt Oil & Gas 보도에 따르면, 이집트의 최근 5개 회계연도 기준 금 생산은 국내 역량과 글로벌 환경 요인이 복합적으로 작용하며 변동적인 흐름을 보였다. 2019/20 회계연도에는 광산 운영 안정성과 광업 개혁의 초기 효과로 견조한 생산량을 기록했다. 그러나 2019/20~2021/22 회계연도 사이에는 생산량이 약 30% 감소했다. 코로나19 팬데믹으로 인해 물류 차질, 탐사 지연, 글로벌 원자재 시장 불확실성이 심화된 것이 주요 요인이다.

이후 시장 여건이 개선되면서 회복세가 나타났다. 2022/23 회계연도에는 글로벌 금 수요 증가와 정부의 신규 탐사 입찰, 허가 절차 간소화 등의 정책에 힘입어 전년 대비 약 29% 증가했다. 이러한 상승세는 2023/24 회계연도에도 이어져, 생산량은 48만 290온스로 팬데믹 이전 이후 가장 높은 수준을 기록했다. 이는 운영 중인 광구 확대와 신규 기업 진입 증가에 따른 결과이다. 석유광물자원부(MoPMR)에 따르면 2024/25 회계연도 첫 10개월 동안 금 생산은 대체로 안정적인 흐름을 유지하고 있다

이집트 금 생산 전망(2026–2033)

아래 표는 2026~2033년 이집트의 금 생산 전망을 보여주며, 연도별 예상 생산량(백만 온스, moz)과 전년 대비 성장률을 포함한다.

<이집트 금 생산 추이 >

[자료: 이집트 오일 & 가스 뉴스레터]

2026~2030년 성장 전망 : 이집트의 금 생산량은 2026년 0.72moz에서 2030년 1.24moz까지 꾸준히 증가할 전망이다. 이는 지속적인 탐사 활동, 수카리(Sukari) 등 기존 광산의 생산 확장, Aton Resources의 Abu Marawat 프로젝트와 같은 신규 광산 개발이 반영된 결과이다. 특히 2027년(+25%)과 2028년(+25%)에 가장 큰 증가가 예상되며, 이는 신규 생산설비 가동과 최근 허가받은 광구에서의 출하 증가가 본격화되기 때문이다.

2031~2033년 안정 및 감소: 생산량은 2030~2031년 1.24moz로 정점을 찍은 뒤, 2032년에 10%, 2033년에 20% 감소해 0.90moz 수준으로 하락할 전망이다. 이는 성숙 광산의 매장량 감소, 또는 탐사 속도 둔화로 신규 프로젝트 투자 타이밍이 지연될 가능성에 기인한 것으로 분석된다.

종합 평가: 2026~2030년 기간 동안 이집트 금 생산량은 약 72% 증가하며 중동·아프리카 지역 내 주요 생산국으로의 위상이 강화될 전망이다. 다만 2031년 이후 장기적인 성장세를 유지하기 위해서는 지속적인 탐사, 인프라 현대화, 신규 매장지 개발이 필수적이다.

요약하면, 해당 전망은 단기~중기(2026~2030)의 강한 성장 국면과 2031년 이후 탐사·개발 동력 부족 시 나타날 수 있는 생산 감소 가능성을 함께 반영하고 있다.

<2026~2023년 이집트 금 생산 전망>

구분

2026f

2027f

2028f

2029f

2030f

2031f

2032f

2033f

골드마인 Production(moz)

0.72

0.90

1.13

1.18

1.24

1.24

1.12

0.90

Gold Mine Production Volumes(% y-o-y)

20.00

25.00

25.00

5.00

5.00

0.00

-10.00

-20.00

[자료: BMI “MENA 마이닝 리포트 ’24.4분기 보고서]

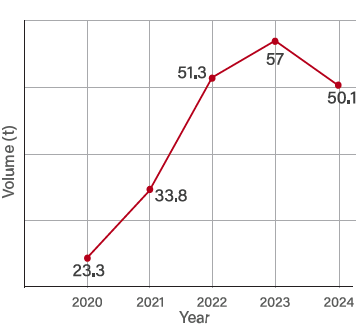

이집트 금 수요 동향

Egypt Oil & Gas 보도에 따르면, 2020~2023년 동안 이집트의 금 수요는 연평균 36% 증가하며 강한 상승세를 보였다. 그러나 2024년에는 경제 불확실성, 달러 환율 변동, 지역 지정학적 긴장으로 금 가격이 급등하면서 전년 대비 12% 감소했다. 다만 2024년 4분기에는 인플레이션이 완화되며 금 수요가 다시 반등했다. 특히 11월 미국 대선에서 도널드 J. 트럼프 당선 이후 금 가격이 온스당 2,600~2,700달러 수준으로 안정되면서 소비자 신뢰가 회복된 것으로 분석된다.

2025년 초에는 이러한 회복세가 다시 꺾였다. 세계금협회(WGC)에 따르면 2025년 1분기 이집트의 금 구매량은 11.1톤으로, 2024년 동기 13.2톤 대비 16% 감소했다. 같은 기간 글로벌 금 가격은 미국 정책 불확실성, 지정학적 긴장, 경기 둔화, 국가별 금리 차이, 각국 중앙은행의 금 매입 증가, ETF 투자 확대 등으로 역대 최고 수준까지 상승했다.

<이집트의 연간 금 수요 추이>

[자료: 이집트 오일 & 가스 뉴스레터]

<이집트 연도별 금 수요 동향>

(단위 : 억 달러, %)

구분

2022

2023

2024

2025(1~7월)

금액

성장률

금액

성장률

금액

성장률

금액

성장률

7108

16.2

45.9

18.3

13.0

32.5

77.6

39.3

195.5

7108.12

16.0

46.8

18.3

14.4

32.4

77.0

39.3

195.5

기타

0.2

0.0

0.0

-100

0.1

-

0

0

* 금 관련 HS코드 7108.11, 7108.13, 7108.20은 수출액이 미미하여 상세 분석에서 제외

[자료: GTA(‘25.11.24일)]

2025년 6월 기준 이집트의 금 수출은 아랍에미리트(UAE)와 스위스 두 국가에 거의 집중돼 있다. 두 국가는 이집트 금 수출의 대부분을 차지하며, UAE가 약 82%로 최대 수출 시장이다. 이는 UAE가 글로벌 금 정련·거래 허브 역할을 수행하기 때문이다. 스위스는 약 18%를 차지하며 유럽의 대표적 정련지로서 여전히 중요한 비중을 유지하고 있다.

반면 캐나다, 터키, 호주, 요르단, 사우디아라비아 등은 최근 몇 년간 수출 실적이 미미하거나 전혀 없는 수준이다. 전체적으로 UAE와 스위스로의 수출 급증은 이집트가 글로벌 금 거래 네트워크와의 연계성을 강화하고 있으며, 국내 금 생산량 증가가 수출 확대로 이어지고 있음을 보여준다.

<이집트 금(HSCODE 7108) 수출 동향>

(단위: 억 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

16.2

45.9

100.0

18.3

13.0

100.0

32.5

77.6

100.0

39.3

195.5

100.0

1

UAE

8.3

112.8

51.2

10.1

21.7

55.2

20.5

103.0

63.1

32.1

282.1

81.7

2

스위스

0

-

0.0

4.4

-

24.0

11.8

168.2

36.3

7.1

44.9

18.1

3

캐나다

7.9

27.4

48.8

3.7

-53.2

20.2

0.1

-97.3

0.3

0.1

-

0.3

4

튀르키예

0

-

0.0

0

-

0.0

0

-

0.0

0.1

-

0.3

5

호주

0

-100.0

0.0

0

-

0.0

0

-

0.0

0

-

0.0

6

요르단

0

-

0.0

0

-

0.0

0

-

0.0

0

-

0.0

7

사우디

0

-

0.0

0

-

0.0

0

-

0.0

0

-

0.0

* HS 7108: 금(백금 및 도금한 금 포함), 미가공·반가공 형태 또는 분말 형태

[자료: GTA(‘25.11.24일)]

<이집트의 최근 금(HSCODE 710812) 수출 동향>

(단위: 억 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

16.0

46.8

100.0

18.3

14.4

100.0

32.4

77.0

100.0

39.3

195.5

100.0

1

UAE

8.3

124.3

51.9

10.1

21.7

55.2

20.5

103.0

63.3

32.1

282.1

81.7

2

스위스

0.0

-

0.0

4.4

-

24.0

11.8

168.2

36.4

7.1

44.9

18.1

3

캐나다

7.7

24.2

48.1

3.7

-51.9

20.2

0.1

-97.3

0.3

0.1

-

0.3

4

튀르키예

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0.1

-

0.3

5

호주

0.0

-100.0

0.0

0.0

-

0.0

0.0

-

0.0

0

-

0.0

6

요르단

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0

-

0.0

7

사우디

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0

-

0.0

* HS코드 7108.12: 비화폐용 금(분말 제외), 미정제 금(기타)

[자료: GTA(‘25.11.24일)]

수입 데이터(단위: 억 단위 기준)에 따르면 2022년부터 2025년 6월까지 이집트의 금 수입은 변동적인 흐름을 보였다. 2022년에는 주요 HS코드(7108)가 317.0을 기록했으나, 2023년에는 약 61.9% 감소한 139.2로 크게 하락했다. 2024년에는 전년 대비 19.4% 증가한 166.2로 소폭 회복되었다. 2025년 6월 기준 수입액은 240.0으로 크게 증가해 2024년 대비 227% 이상 상승하며 강한 성장세를 나타냈다. 한편 “기타(Other)” 항목은 전체 기간 동안 미미한 수준을 유지했으며, 증감률 또한 불규칙해 금 수입의 주요 흐름이 대부분 7108 항목에서 발생했음을 보여준다.

<이집트의 금(HSCODE 7108 기준) 수입 동향>

(단위: 억 달러, %)

구분

2022년

2023년

2024년

2025년(1~7월)

금액

증감률

금액

증감률

금액

증감률

금액

증감률

7108

317.0

-61.9

139.2

-56.1

166.2

19.4

240.0

227.4

7108.12

316.7

-61.9

139.1

-56.1

166.1

19.4

240.0

227.9

Other

0.3

100

0.1

-66.7

0.1

0.0

0.0

0.0

* 기타 HS코드(7108.11, 7108.13, 7108.20)는 수치가 미미하여 제외

[자료: GTA(‘25.11.24일)]

수입 데이터(단위: 억 단위 기준)에 따르면 2022년부터 2025년 6월까지 이집트의 금 수입은 변동적인 흐름을 보였다. 2022년에는 주요 HS코드(7108)가 317.0을 기록했으나, 2023년에는 약 61.9% 감소한 139.2로 크게 하락했다. 2024년에는 전년 대비 19.4% 증가한 166.2로 소폭 회복됐다. 2025년 6월 기준 수입액은 240.0으로 크게 증가해 2024년 대비 227% 이상 상승하며 강한 성장세를 나타냈다. 한편 “기타(Other)” 항목은 전체 기간 동안 미미한 수준을 유지했으며, 증감률 또한 불규칙해 금 수입의 주요 흐름이 대부분 7108 항목에서 발생했음을 보여준다.

<이집트의 최근 금(HSCODE 7108) 수출 동향>

(단위: 억 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

317.0

-61.9

100.0

139.2

-56.1

100.0

166.2

19.4

100.0

240.0

227.4

100.0

1

UAE

243.3

-68.6

76.8

99.9

-58.9

71.8

99.6

-0.3

59.9

159.0

309.8

66.3

2

수단

12.5

-

3.9

0.0

-100.0

0.0

17.4

-

10.5

58.0

1771.0

24.2

3

스위스

0.0

-

0.0

21.6

-

15.5

47.0

117.6

28.3

22.6

-22.9

9.4

4

사우디

0.0

-

0.0

3.3

-

2.4

0.0

-100.0

0.0

0.4

-

0.2

5

독일

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

6

캐나다

61.0

10.1

19.2

14.0

-77.0

10.1

0.0

-100.0

0.0

0.0

-

0.0

7

미국

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

8

중국

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

9

이탈리아

0.2

-87.5

0.1

0.0

-100.0

0.0

0.0

-

0.0

0.0

-

0.0

10

일본

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

* HSCODE 7108: 금(백금 도금 금 포함), 미가공·반가공 형태 또는 분말 형태

[자료: GTA(‘25.11.24일)]

<이집트 최근 금(HSCODE 7108.11) 수입 동향>

(단위: 천 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

14.4

260.0

100.0

15.2

5.6

100.0

11.5

-24.3

100.0

29.3

581.4

100.0

1

독일

14.4

396.6

100.0

15.2

5.6

100.0

11.4

-25.0

99.1

29.3

614.6

100.0

2

이탈리아

0.0

-100.0

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

3

싱가포르

0.0

-

0.0

0.0

-

0.0

0.1

-

0.9

0.0

-100.0

0.0

4

미국

0.0

-100.0

0.0

0.0

-

0.0

0.0

-

0.0

0.0

-

0.0

* HSCODE 7108.11: 비화폐용 금(분말 형태)

[자료: GTA(‘25.11.24일)]

<이집트 최근 금(HSCODE 7108.12)수입 동향>

(단위: 억 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

316.7

-61.9

100.0

139.1

-56.1

100.0

166.1

19.4

100.0

240.0

227.9

100.0.0

1

UAE

243.3

-68.6

76.8

99.9

-58.9

71.8

99.6

-0.3

60.0

159.0

309.8

66.3

2

수단

12.5

-

3.9

0.0

-100.0

0.0

17.4

-

10.5

58.0

1771.0

24.2

3

스위스

0.0

-

0.0

21.6

-

15.5

47.0

117.6

28.3

22.6

-22.9

9.4

4

사우디

0.0

-

0.0

3.3

-

2.4

0.0

-100.0

0.0

0.4

-

0.2

5

캐나다

61.0

10.1

19.3

14.0

-77.0

10.1

0.0

-100.0

0.0

0.0

-

0.0

6

요르단

0.0

-

0.0

0.0

-

0.0

1.4

-

0.8

0.0

-100.0

0.0

7

N/a

0.0

-

0.0

0.0

-

0.0

0.7

-

0.4

0.0

-100.0

0.0

8

튀르키예

0.0

-

0.0

0.4

-

0.3

0.0

-100.0

0.0

0.0

-

0.0

* HSCODE 7108.12: 비화폐용 금(분말 제외), 미정제 금(기타)

[자료: GTA(‘25.11.24일)]

<이집트 최근 금(HSCODE 7108.13) 수입 동향>

(단위: 천 달러, %, %)

No.

국가

2022년

2023년

2024년

2025년(1~7월)

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

수출액

성장률

비중

전세계

244.9

-84.6

100.0

9.3

-96.2

100.0

47.9

415.1

100.0

29.3

0.5

100.0

1

중국

0.0

0.0

0.4

4.3

0.0

-100.0

0.0

29.3

0.5

100.0

2

독일

2.6

1.1

0.4

-84.6

4.3

0.0

-100.0

0.0

0.0

0.0

0.0

3

이탈리아

0.6

0.2

3.9

550.0

41.9

0.0

-100.0

0.0

0.0

0.0

0.0

4

일본

236.6

-84.9

96.6

0.0

-100.0

0.0

0.7

1.5

0.0

0.0

0.0

5

쿠웨이트

0.0

-100.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

6

사우디

0.0

0.0

0.0

0.0

17.5

36.5

0.0

0.0

0.0

7

남아공

0.0

-100.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

8

수단

0.0

0.0

0.0

0.0

0.4

0.8

0.0

0.0

0.0

9

튀르키예

0.0

0.0

4.5

48.4

0.0

-100.0

0.0

0.0

0.0

0.0

10

영국

5.1

96.2

2.1

0.0

-100.0

0.0

29.1

60.8

0.0

0.0

0.0

* HSCODE 7108.13 – 비화폐용 금, 반가공 형태(분말 제외, 기타)

[자료: GTA(‘25.11.24일)]

이집트의 금 수입·수출 구조

이집트는 HS코드 7108.12(비화폐용 미정제 금) 기준으로 금을 동시에 수입·수출하고 있다. 이는 이집트 금 산업 생태계의 구조—특히 정련 및 주얼리 산업—에 기인한다.

이집트는 국내 생산량이 아직 성장 단계에 있기 때문에, 주얼리 제조업체와 정련소 등 국내 산업용 수요를 안정적으로 충족하기 위해 미정제 또는 반정제 금을 수입한다.

동시에 수카리(Sukari) 광산 등 국내 광산에서 생산된 금은 국내 정련소를 통해 국제 기준에 부합하는 고순도 금으로 가공되며, 이를 해외 시장에 더 높은 부가가치로 판매한다. 또한 일부 금은 수입 후 정련·가공을 거쳐 다시 재수출되는데, 이는 글로벌 금 시장에서 일반적으로 이루어지는 관행이다.

따라서 이러한 수입·수출 병행 구조는 이집트가 신흥 금 생산국이자 정련 허브로 성장하는 과정에서 나타나는 산업적 특성이며, 무역정책의 모순이 아니라 산업 생태계의 확대를 반영하는 현상이다.

이집트 주요 금 생산지

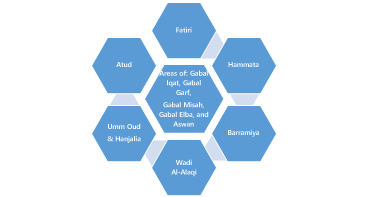

이집트에는 여러 금 생산지가 있으며, 이 중 수카리 광산(Sukari Gold Mine)이 가장 큰 생산지로 알려져 있다. 또한 국내외 기업의 참여로 탐사 프로젝트 개수도 꾸준히 증가하고 있다. 특히 동부 사막(Eastern Desert)은 풍부한 지질 잠재력과 오랜 채굴 역사를 기반으로 이집트 금광 개발의 중심지로 자리 잡고 있다. 아래는 생산 규모와 역사적 중요성 측면에서 주요 금 생산지를 정리한 내용이다.

① 샬라틴(Shalateen) 동부사막 광구

석유광물자원부에 따르면, Shalateen Mineral Resources Company(SMRC)는 이집트 최초의 100% 국영 금광 회사이다. 현재 지분 구조는 광물자원‧광업산업청이 35%를 보유하고 있고, 국가서비스프로젝트기구(NSPO)가 34%, 투자은행(IB)이 24%, 이집트광물자원회사(ECMR) 7%의 지분을 보유하고 있다.

SMRC는 이집트의 금 생산 확대를 목표로 향후 5년간 6톤 생산 계획을 발표했다. 이는 아스완 지역 1,422페단 규모의 “Dahmit 산업컴플렉스” 프로젝트가 진행 중인 만큼 달성이 가능할 것으로 전망된다. 또한 SMRC는 AFAQ Mining Compa ny와 협력해 서 게벨 엘바(West Gebel Elba) 지역에서 금 및 광물 매장량을 30만 온스 이상 추가 확인하기 위한 주요 연구를 진행하고 있다.

<이집트 동부 사막의 살라틴(Shalateen) 광구>

[자료: KOTRA 카이로 무역관 자체 조사 및 편집]

② 수카리(Sukari) 광산 – AngloGold Ashanti 소유

수카리 광산은 이집트 동부사막과 누비안 실드(Nubian Shield)에 위치한 대규모 금광으로, 면적은 160㎢에 이른다. 카이로에서 남동쪽으로 약 750km, 홍해 연안의 마르사 알람(Marsa Alam)에서 서쪽으로 약 25km 떨어져 있다. 이 지역은 파라오 시대와 로마 시대부터 금 채굴 역사가 이어져 온 지역으로 알려져 있다. 해당 금광은 1990년대에 발견됐으며, 1995년 탐사 활동이 시작되고 1997년 본격적인 시추가 진행됐다. 현대식 광산 개발은 2009년에 시작되었고, 2010년 4월 상업생산이 개시됐다.

2024년 11월에는 AngloGold Ashanti가 Centamin plc(Pharoah Gold Mines NL의 모회사)를 인수하면서 수카리 광산 지분을 확보했다. 현재 운영 구조는 이집트 광물자원·광업산업청(EMRA)과 AngloGold Ashanti 자회사(Pharoah Gold Mines NL)를 통한 50:50 합작법인(JV) 형태로 구성돼 있다.

수카리 광산은 향후 8년간 약 430만 온스의 추가 매장량 확보를 목표로 탐사·개발을 계속하고 있으며, 향후 8년 생산량은 과거 15년간의 생산량을 상회할 것으로 전망된다. 석유광물자원부(MoPMR)에 따르면 광산의 현장 장비 가치는 약 2억3500만 달러로 추정된다.

<이집트 수카리 금 광구>

[자료: Anglo Gold사 홈페이지]

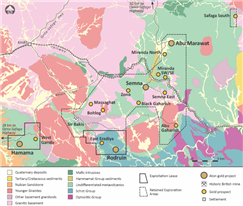

③ 아부 마라와트(Abu Marawat) 광구 – Aton Resources Inc. (캐나다)

아부 마라와트 광구는 글로벌 유망 금광 지역인 아라비아–누비안 실드(Arabian-Nubian Shield)에 위치하며, 총면적은 약 447.7㎢이다. 광구 내에는 Hamama, Abu Marawat, Rodruin 등 여러 광화대가 포함돼 있다. 석유광물자원부(MoPMR)에 따르면, 2017년 12월 Rodruin 광화대가 발견되면서 해당 지역 탐사에 중요한 전환점이 마련됐됐다.

Aton Resources CEO에 따르면, 2017년 기준 아부 마라와트 일대의 총 금 자원량은 약 50만 온스로 추정되며, 지질학적 잠재력이 높게 평가된다.

2024년 1월, MoPMR은 캐나다 Aton Resources와 20년간의 채굴권 계약을 체결했다. 해당 계약은 상업적 금 발견이 확정된 Hamama West와 Rodruin 지역 57.6㎢에 대한 금 및 관련 광물 채굴 권리를 포함한다.

이어 2024년 6월에는 Aton Resources와 이집트 광물자원·광업산업청(EMRA) 간 합작회사 Abu Marawat Gold Mines가 설립되었으며, 탐사·개발·생산 활동 전반을 관리하는 역할을 맡고 있다. MoPMR에 따르면 Hamama와 West Rodruin의 채굴 가능 매장량은 약 134,900온스로 산정되어 초기 생산 단계 진입의 기반을 형성하고 있다.

2025년 5월에는 Aton Resources가 아부 마라와트 광구 내에서 추가적인 상업적 금 매장 발견을 발표하며 광구의 성장 가능성이 더욱 확대되었다.

<이집트의 Abu Marawat 광구>

주: 노란색 금 원형 표시는 주요 금광 지역.

[자료: Aton Resources사 홈페이지]

이집트 주요 광산들의 규모에 대한 공식 데이터는 완전하게 공개되지 않았다. 일부 수치는 광산 기업의 공식 웹사이트에서 확인되며, 일부는 언론 보도를 통해 전망치 형태로 제시되고 있다. 그러나 모든 정보를 종합적으로 다루는 중앙화된 자료는 존재하지 않는다. 따라서 2025년 7월 기준으로 확인 가능한 유일한 통합 정보 출처는 Oil & Gas Magazine이며, 동 매체는 다음과 같은 주요 사실을 보도하고 있다.

<주요 광산 개요>

사이트

지역

규모(km²)

소유회사

생산 시기

매장량

생산량

Sukari

Eastern

Desert

160

AngloGold Ashanti

2010

2.41

40,000oz

Abu Marawat

447.7

Aton Resources

2026

0.162

N/A

[자료: 이집트 오일 & 가스 뉴스레터]

금광 개발 프로젝트

Meed Project에 따르면, 이집트 정부가 금 수출 허브 추진에 따라 여러 대규모 금 생산 프로젝트가 계획 단계에 있다. 아래 표는 이러한 주요 프로젝트에 대한 개요를 정리한 것이다.

<이집트 최근 금광 탐사/개발 추진 협약>

프로젝트명

발주처

구역

분야

예산(안)

* 백만 달러

단계

입찰/완료시기

동부사막

골드 마이닝

Egypt Mineral Resources Authority

레드씨 주

Mining

500

완공

’03/’07

신행정수도

골드시티

Ministry of Housing, Utilities & Urban Communities

카이로 주

생산(채굴)

1,272

공사 중

’25/’27

신행정수도

골드 시티 1단계

Ministry of Housing, Utilities and Urban Communities

카이로 주

Production

38

공사 중

’25/’27

금 공예품 및

합금 생산 공장

Gold Era Egypt

카이로 주

Production

32

Study

’26/’28

골드 정제

Ministry of Petroleum

레드씨 주

Production

100

Study

’27/’29

[자료: MEED Project(’25.11.24일)]

탐사·투자·규제 환경

국제 금 탐사 입찰(International Gold Bid Rounds): 이집트의 국제 금 탐사 입찰은 석유광물자원부(MoPMR)와 그 산하 기관인 이집트광물자원청(EMRA), Shalateen Mineral Resources Company(SMRC)가 주관하는 경쟁입찰 절차를 의미한다. 본 입찰은 동부사막(Eastern Desert) 및 아라비아–누비안 실드 일대의 금 및 관련 광물 탐사·개발을 위해 국내외 투자자를 유치하는 것을 목표로 한다. 입찰 과정에서 정부는 지정된 탐사 구역(Concession Blocks)을 자격 요건을 갖춘 광산·탐사 기업에 공개 경쟁 방식으로 제공한다. 선정된 기업은 EMRA와 탐사·개발 계약을 체결하며, 상업적 매장 발견이 확정될 경우 합작회사(JV)를 설립해 생산 단계로 전환하는 방식도 적용된다 (예: Aton Resources–EMRA의 Abu Marawat Gold Mines 설립).

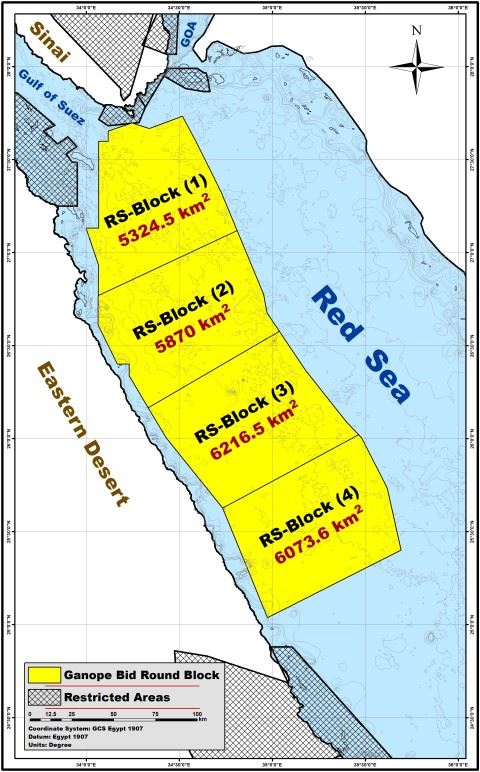

2025년 신규 국제 입찰 추진: ’25.11.4일 카림 바다위(Karim Badawi) 석유광물자원부 장관은 ’아부다비 국제석유전시회·회의(ADIPEC) 2025‘ 참석 중에 홍해(Red Sea) 신규 탐사·발굴(Production) 프로젝트의 국제 입찰을 개시했다고 발표했다. 해당 구역은 RS-Block (1), (2), (3), (4)로 구성되어 있다. 본 입찰은 Ganoub El Wadi Petroleum Holding Company(Ganope)가 주관하며, 제안서 제출 마감일은 ’26.5.3일(일) 정오 12시이다.

<홍해 탐사 광구>

[자료: Aton Resources사 홈페이지]

주요 협약 및 투자 동향: 2020년 이집트가 광물 탐사 제도를 개편한 이후, 금광 분야에서는 국내·외 투자가 꾸준히 증가하고 있다. 이번 규제 개혁은 투자 친화적 환경을 조성했으며, 특히 동부사막(Eastern Desert)을 중심으로 이집트가 글로벌 광업 산업에서 경쟁력 있는 투자지로 부상하는 기반이 되었다. 이에 따라 아래 표는 최근 이집트 금광 부문에서 체결된 주요 협약 및 투자 사례를 정리한 것이다.

<이집트 최근 금광 탐사/개발 주요 협약>

시기

협약 기업

협약 내용

’24.12월

Barrick Gold Corporation – 이집트 석유광물자원부

• 금 광산 개발 투자 확대를 위한 기본합의서가 체결되었으며, 향후 금 및 연관 광물 국제 입찰 참여 기반을 마련

’24.12월

Aton Resources Inc. – 이집트 정부

• Aton Resources와 이집트 정부는 동부사막 아부 마라와트(Abu Marawat) 광구의 탐사‧투자 계획 관련 의향서 체결

’25.4월

AngloGold Ashanti

– 이집트광물자원청(EMRA), 석유광물자원부

• 동부 사막 지역 금 및 연관 광물 탐사를 위한 신규 협약을 체결되었으며, AngloGold의 이집트 내 사업 확대 의지 표명

’25.6월

Aton Resources

– 이집트 정부

• 이집트 마이닝 포럼에서 아부 마라와트 광구 조건 수정을 위한 예비 협약 체결, 광구 구조 현대화 및 외국인 투자 확대 조치

’25.7월

Centamin(AngloGold 자회사) – 이집트 정부

• Centamin Central은 이집트 정부와 금 탐사 라이선스 계약을 체결, 또 Barrick Gold사와의 기본 합의서에 서명

[자료: 언론 종합(Arab Finance, Stat Information Service, Amwal Alghad, Daily News)]

시사점

이집트의 금광 개발은 대형 굴착기, 덤프트럭, 로더, 불도저, 그레이더, 시추장비, 크러셔(crusher) 등 중장비에 크게 의존하고 있다. 또한 펌프, 워터트럭, 이동식 가공설비 등 지원 장비와 함께, 자율주행 시스템, 플릿 관리 텔레매틱스, 저배출·전동화 장비 등 현대적 솔루션에 대한 수요도 증가하고 있다. 예를 들어 수카리(Sukari) 광산의 대규모 오픈핏 작업에서는 유압 굴착기(백호 쇼벨), 대형 채광용 셔블, 적재·박토 장비 등이 실제 운영 중이다.

연료비 절감을 위한 태양광 발전 및 배터리 저장장치(BESS) 도입도 수카리 광산에서 적용되며 비용·운영 지속가능성 제고에 기여하고 있다.

수카리와 같은 대형 광산은 일반적으로 공식 입찰, RFP, 장기 서비스 계약 등을 통해 장비를 조달하며, 중소형 광산이나 소규모 채굴(ASM) 업체는 유통업체, 렌탈기업, 중고시장 등을 통해 직접 구매하는 방식이 보편적이다.

해외 공급업체의 시장 진입은 대형 장비 공식 대리점(예: CAT/Mantrac)의 존재, 그리고 애프터서비스·부품 공급·현장 유지보수·금융/리스 지원이 결정적 요인으로 작용한다. 따라서 한국 기업이 이 분야에 진출하기 위해서는 신뢰성 있는 현지 유통파트너와의 협력, 빠른 A/S·부품 공급망 구축, 고효율 장비·디지털 모니터링 시스템·모듈형 가공설비 등 기술 중심의 차별화 전략이 필수적이다. 이는 이집트 금광 운영의 지속적인 현대화 수요를 충족시키는 데 중요한 경쟁 요소가 될 것이다.

자료: IHS Markit, 관련 기업 공식 홈페이지, Arab Finance·Stat Information Service·Amwal Alghad··Daily News Egypt 등 현지 언론, Egypt Oil & Gas Newspaper, KOTRA 카이로 무역관 보유자료 종합.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (국내 광산 중장비 업체, 이집트 금광 개발 프로젝트에 진출하라 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

글로벌 리튬 공급망의 새로운 축: 아르헨티나의 전략적 부상

아르헨티나 2025-12-11

-

2

망간, 철강·배터리 산업 핵심 소재로 안보적 중요성 부각

미국 2025-12-11

-

3

순수출국을 목표로 하는 UAE의 천연가스 공급망 동향

아랍에미리트 2025-12-09

-

4

UAE 3대 수출품, 알루미늄의 공급망 동향

아랍에미리트 2025-12-09

-

5

2025 예산안으로 본 2026 캐나다 경제전망

캐나다 2025-12-10

-

6

가뭄 장기화로 파나마 운하 병목 악화… 미국 물류망에 구조적 부담

미국 2025-12-10

-

1

2025년 이집트 휴대폰 제조업 정보

이집트 2025-12-05

-

2

2024년 이집트 자동차 산업 정보

이집트 2024-11-04

-

3

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

4

2021 이집트 ICT 산업 정보

이집트 2022-01-21

-

5

2021년 이집트 자동차산업 정보

이집트 2022-01-20

-

6

이집트 프로젝트 산업 현황

이집트 2022-01-19