-

중국 전자 부품 시장 동향

- 상품DB

- 중국

- 상하이무역관

- 2025-12-04

- 출처 : KOTRA

-

신에너지차, 인공지능 등 신흥 분야의 고속 발전이 중국 전자 부품 시장의 빠른 성장 촉진

56%의 전자 부품 구매 디스트리뷰터에 의존, 99% 이상의 전자제품 제조업체 디스트리뷰터 통해 재료 구매

상품명 및 HS Code

전자 부품은 전자 소자(电子元件)와 전자 기기(电子器件)의 총칭이다. 전자 소자는 공장에서 생산 및 가공할 때 분자 구성이 변하지 않는 완제품을 말하며, 저항기, 커패시터, 인덕터 등이 있다. 이들은 자체적으로 전자를 생성하지 않는다. 또한, 전압과 전류를 제어하거나 변환하는 작용이 없고, 주로 회로에서 분압, 분류 및 필터링 등의 역할을 한다. 전자 기기는 공장에서 생산 및 가공할 때 분자 구조가 변한 완제품을 말하며, 트랜지스터, 집적 회로 등이 이에 속한다. 이들은 전압과 전류를 제어하고 변환하는 작용을 할 수 있으며, 전자 회로의 핵심 구성 요소다.

<상품명 및 HS 코드>

상품명

HS CODE

전자 부품

8538.90

[자료: HS 코드망]

산업 가치사슬

중국 전자 부품 산업의 업스트림은 원자재 및 설비(전자 재료(반도체 재료, 자성 재료, 유리 기판, 금속 재료 등), 포장 재료, 보조 재료, 전용 장비 및 기기)를 취급하는 업체들로 구성된다. 미드스트림은 전자 부품 제조 회사로 이뤄져 있다. 다운스트림은 전자 부품을 실제로 활용하는 산업군으로 구성된다. 주요 응용 분야로는 △소비자 전자 △자동차 전자 △사물인터넷 △항공우주 △군수 산업 등 다양한 영역이 포함된다.

<중국 전자 부품 산업 가치사슬>

[자료: 중상산업연구원(中商产业研究院), 쯔옌컨설팅(智研咨询)]

시장 동향

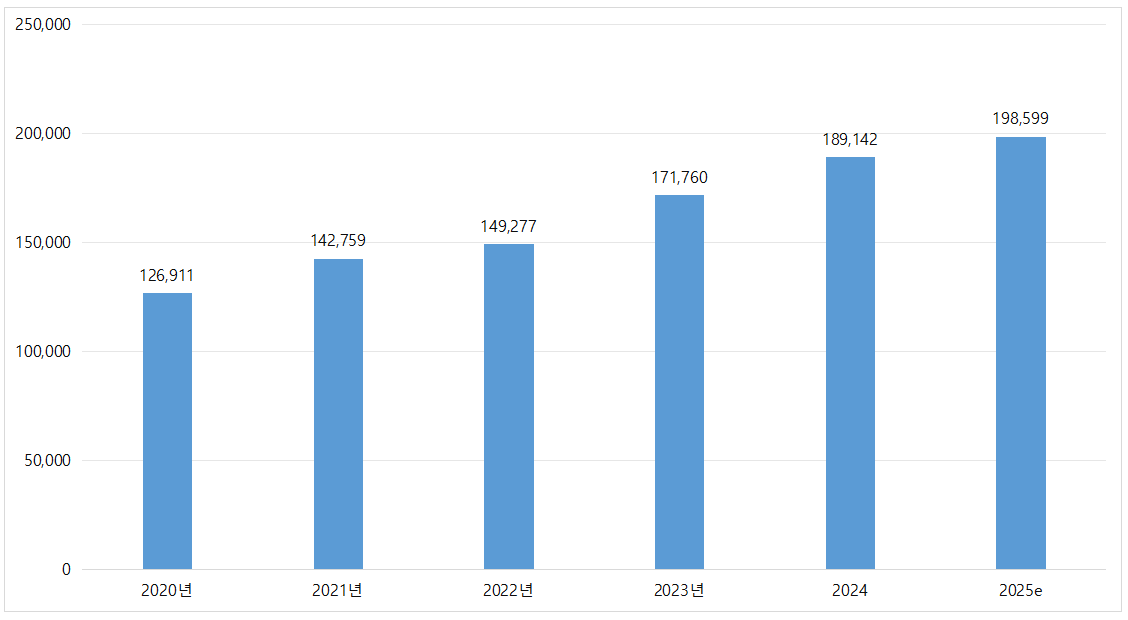

최근 몇 년간 5G 통신, 신에너지차, 사물인터넷, 인공지능 등 신흥 분야의 고속 발전에 따라 전자 부품에 대한 수요가 지속적으로 증가해 전자 부품 시장 규모의 빠른 성장을 촉진했다. 중국 전자 부품 시장 규모는 2020년 약 12조6900억 위안에서 2023년 약 17조1800억 위안으로 성장했으며, 연간 복합성장률(CAGR)은 10.6%를 기록했다. 2025년에는 약 19조8600억 위안까지 증가할 것으로 예상된다.

<2020~2025년 중국 전자 부품 시장 규모>

(단위: CNY 억)

[자료: 중상산업연구원]

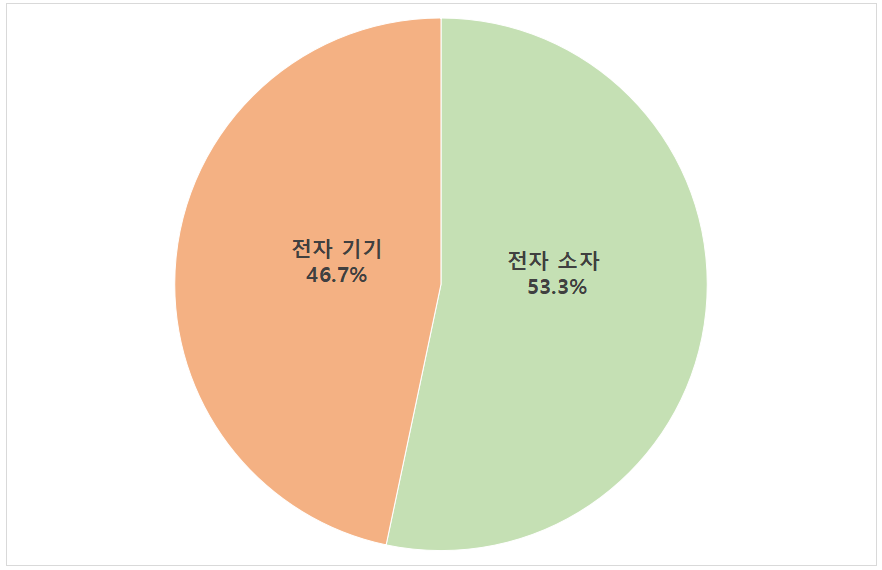

2024년 기준 중국 전자 부품 시장은 전자소자가 53.3%, 전자기기가 46.7%를 차지하는 구조다. 이는 저항, 커패시터, 인덕턴스 등 수동소자를 중심으로 한 전자소자가 응용 분야가 광범위하고 시장 기반이 큰 특성 때문에 상대적으로 높은 비중을 확보하고 있음을 보여준다. 반면 전자기기(집적회로 등 능동소자)는 AI, 반도체 국산 대체 등 분야에서 뚜렷한 성장 잠재력을 보유하고 있으나, 기술 장벽과 산업 성숙도 등의 영향으로 현재로서는 점유율이 상대적으로 낮은 수준에 머물러 있다. 이러한 구도는 업계 전반이 ‘기초 소자가 시장 규모를 주도하고, 핵심 기기는 향후 잠재력 발현 여지가 큰 구조’라는 세분화된 시장 특성을 잘 반영한다. 더 나아가 향후 기술 발전을 계기로 전자기기의 비중이 점진적으로 확대되고, 산업은 고급화·국산화 방향으로 지속 전개될 것으로 전망된다.

<중국 전자 부품 세분화 제품 구조>

(단위: %)

[자료: 쯔옌컨설팅(智研咨询)]

수출입 동향

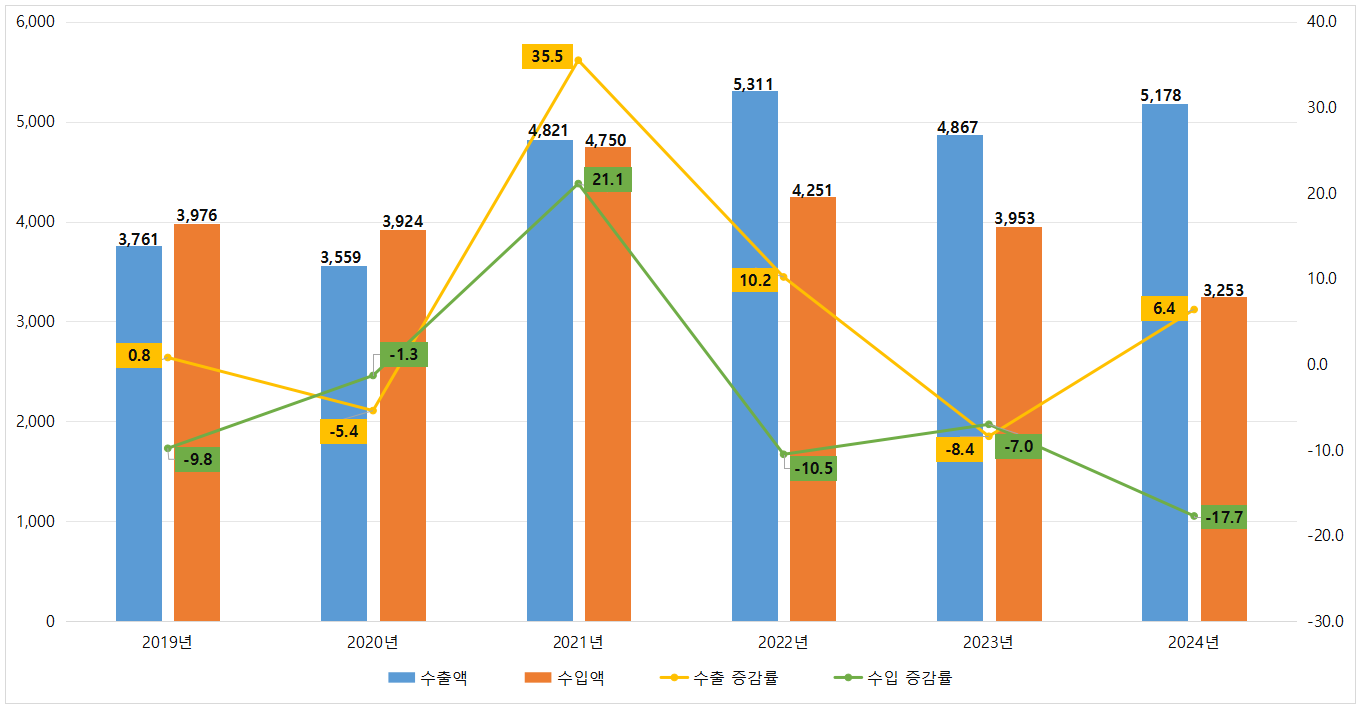

한국무역협회(KITA) 자료에 따르면, 중국 전자 부품은 2021년부터 수입액이 수출액에 역전된 이후 지속 감소하고 있다. 2024년 중국 전자 부품 수입액은 32억5300만 달러로 전년 대비 17.7% 감소한 반면, 수출액은 51억7800만 달러로 수입액의 1.6배에 달했다.

이런 변화 뒤에는 중국 전자 부품 시장의 급속한 발전이 뒤받침하고 있다. 국내 다운스트림 전자 제조업(소비자 전자제품, 신에너지차, 5G 통신 등)의 왕성한 수요가 부품 기업에 넓은 시장 공간을 제공하고, 동시에 정부의 산업 공급망 자주적 통제* 정책의 추진으로 생산 능력 확장과 기술 혁신이 가속화되며 수입 의존도를 낮추고 있다.

* 산업 공급망 자주적 통제: 경제 안보와 직결된 핵심 산업 분야에서 기술 자주화와 공급망 안전 관리를 핵심으로 하여 외부 충격에 대한 내성 강화와 산업 안정성을 보장코자 하는 중국의 산업 전략

<2019~2024년 중국 전자 부품 수출입액 및 증감률 추이>

(단위: US$ 백만, %)

* 주: HS CODE 8538.90 기준

[자료: 한국무역협회]

2024년 중국의 전자 부품 주요 수입 국가 및 지역은 독일, 일본, 한국 순이다. 중국의 2023년 대한 전자 부품 수입액은 전년 대비 17.1% 감소한 2억5182만 달러였으나, 2024년에는 전년 대비 다시 8.0% 증가한 2억7202만 달러로 집계됐다.

<2022~2024년 중국 전자 부품 주요 수입 국가/지역>

(단위: US$ 천, %)

순위

국가/지역

수입액

증감률

('24/'23)

2022

2023

2024

1

독일

1,148,167

1,234,045

762,204

-38.2

2

일본

862,515

696,118

570,344

-18.1

3

한국

303,588

251,820

272,017

8.0

4

대만

237,833

182,801

196,021

7.2

5

중국

245,408

214,267

190,305

-11.2

6

미국

215,184

193,033

173,525

-10.1

7

멕시코

139,063

149,183

131,266

-12.0

8

프랑스

156,450

131,954

105,328

-20.2

9

태국

78,329

72,727

71,112

-2.2

10

베트남

66,048

68,806

68,504

-0.4

* 주: 상기 순위는 2024년 수입액 기준임. 가공무역 등으로 인해 중국으로 재수입된 중국 제품 포함.

[자료: 한국무역협회]

경쟁 동향

전 세계 전자부품 시장의 경쟁은 매우 치열하며, 국가별로 뚜렷한 강점과 산업 구조를 보이고 있다. 미국은 고급 전자부품 분야에서 선도적 위치를 점하고 있으며, 다수의 글로벌 전자부품 기업을 보유하고 칩 설계·제조공정 등에서 확고한 기술 우위를 유지하고 있다. 일본은 전자부품 소재 및 정밀 제조 분야에서 독보적인 경쟁력을 보유하고 있어 제품 품질과 신뢰성이 높다. 한국 기업은 메모리 칩, 디스플레이 소자 등에서 강한 기술력과 시장 지위를 확보하고 있다. 중국 기업은 최근 수년간 빠르게 성장하며 중저가 전자부품 시장에서 높은 비중을 차지하고 있으며, 점차 고급 시장으로의 진입을 확대하고 있다.

중국의 대표 기업인 Guangdong Fenghua Advanced Technology Holding(广东风华高新科技股份有限公司), Luxshare Precision Industry(立讯精密工业股份有限公司), Goertek Inc.(歌尔股份有限公司), Chaozhou THREE-CIRCLE (GROUP)(潮州三环(集团)股份有限公司) 등은 전자부품 분야에서 연구개발과 기술혁신을 통해 산업 발전을 주도하는 선도 기업으로 평가된다. 이들 기업은 이미 여러 세분화 분야에서 경쟁력을 구축했으며, 고급 시장으로의 진출을 가속화하고 있다. 특히 Luxshare Precision Industry는 커넥터·케이블 등 핵심 부품 분야에서의 기술 축적을 기반으로 글로벌 전자 커넥터 공급업체로 성장한 대표 사례로 꼽힌다.

<중국 주요 전자 부품 기업 현황>

기업명

설립 시기

2024년

총 영업이익

(백만 위안)

홈페이지

주요 소개

Guang Dong Fenghua Advanced Technology (Holding) Co., Ltd.

(广东风华高新科技股份有限公司)

1994

4,939

www.china-fenghua.com

- 고급 신형 부품, 전자 재료 등 전자 정보 기초 제품에 전문적으로 종사하는 첨단 기술 기업

- 중국 대형 신형 부품 및 전자 정보 기초 제품의 과학 연구, 생산 및 수출 기지로, 자주적 지적재산권과 핵심 제품의 핵심 기술을 보유한 국제적으로 유명한 신형 전자 부품 기업임

- 주요 제품은 저항, 커패시턴스 등을 포함하며 자동차 전자, 통신, 소비자 전자 등 다양한 분야에 널리 활용됨

Luxshare Precision Industry Co., Ltd.

(立讯精密工业股份有限公司)

2004

268,795

www.luxshare-ict.com

- 소비자 전자제품(스마트폰, 스마트 웨어러블 기기, 혼합 현실(MR) 장비, 무선 충전 모듈, 진동 모터, VCM 등), 자동차 분야 제품(자동차 커넥터, 스마트 드라이빙 등), 그리고 기업 통신 제품(광 모듈, 전원 등)에 핵심 부품·모듈에서 시스템 조립에 이르는 일체화된 스마트 제조 솔루션 제공

Goertek Inc.

(歌尔股份有限公司)

2001

100,954

www.goertek.com

- 주로 음향, 광전자 정밀 부품 및 정밀 구조 부품, 스마트 완제품, 첨단 장비의 연구개발, 제조 및 판매에 종사

Chaozhou THREE-CIRCLE (GROUP) Co., Ltd.

(潮州三环(集团)股份有限公司)

1992

7,375

www.cctc.cc

- 중국 내 선도적인 전자 부품 및 첨단 소재 산업 기지

- 통신, 전자, 신에너지, 반도체, 모바일 스마트 단말기 등 다양한 응용 분야 포괄

[자료: Wind, 중상산업연구원(中商产业研究院)]

유통구조

현재 중국 전자 부품 구매의 44%는 다운스트림 전자제품 제조업체가 원 공장을 통해 직접 구매하고 있으며, 이 방식을 채택하는 주요 다운스트림 업체들(주로 대형 전자 제조업체)은 전자제품 제조업체 전체의 약 1%를 차지한다. 나머지 56%의 전자 부품 구매는 디스트리뷰터 채널에 의존하고 있으며, 99% 이상의 전자제품 제조업체는 이 방식을 통해 재료를 구매한다. 따라서 유통 분야에서 디스트리뷰터는 매우 중요한 역할을 담당하고 있다.

관세율 및 인증

HS CODE '8538.90' 기준 수입 관세율 및 인증 여부는 아래와 같다.

<전자 부품 중국 수입 관세율 및 인증 필요 사항>

(단위: %)

HS CODE

한중FTA

RCEP

최혜국 세율(MFN)

일반 세율

인증

8538.90

0

0

7

50

CCC 인증

[자료: 중국세관총서(中国海关总署)]

HS CODE 8538.90에 해당하는 전자 부품 제품 중 CCC 인증이 필요한 품목은 직접 전기 안전 및 전자파 적합성(EMC) 위험과 관련된 제품으로 한정된다. 주요 대상에는 플러그가 있는 전선 조립체, 가정용 안전 커넥터, 회로제어 및 보호 소자(퓨즈(fuse))가 있으며, 일반저항, 커패시터 등의 기초부품은 별도의 인증이 필요 없다.

CCC 강제인증 목록에 포함된 제품은 반드시 CCC 인증을 취득해야만 중국 수출이 가능하며 CCC 강제인증 여부는 제품의 구체적인 용도, 제품 설명서, 사용 등에 따라 판단하므로 중국 수출 전 사전에 확인해야 한다.

시사점

① 시장 수요의 지속적 성장

5G 통신, 사물인터넷, 인공지능, 신에너지차 등 신흥 분야의 급속한 발전은 전자 부품 수요를 지속 창출할 것이다. 예를 들어, 사물인터넷은 대량의 센서, 컨트롤러, 통신 모듈 등의 전자 부품이 필요하며, 인공지능은 고성능 컴퓨팅 칩, 메모리 칩 등의 전자 부품이 필요하다. 또한, 신에너지차는 대량의 전력 반도체 소자, 배터리 관리 시스템, 차량용 센서 등의 전자 부품을 필요로 한다.

소비자 전자제품의 빠른 교체 주기도 전자 부품 시장의 수요 증가를 견인하고 있다. 스마트폰, 스마트 TV, 스마트 웨어러블 기기 등 소비자 전자제품에 대한 소비자 수요가 지속적으로 증가하고, 제품 기능이 업그레이드됨에 따라 전자 부품의 성능과 품질에 대한 요구수준도 점점 높아지고 있다. 이러한 변화는 전자 부품 산업의 기술 혁신과 제품 업그레이드를 촉진할 것이다.

② 기술 혁신이 산업 업그레이드 견인

칩 제조 공정의 지속적인 발전에 따라 첨단 공정 기술은 점차 더 많은 칩 제조 분야에 적용될 것이다. 이를 통해 칩 성능과 집적도는 향상되고, 전력 소모와 비용은 절감돼 전자 부품 업계의 기술 업그레이드와 산업 업그레이드를 견인할 것이다.

③ 국산화 과정 가속화

중국 정부는 전자 부품 산업에 대한 지원 강도를 지속 강화하고 있으며, 일련의 정책 조치를 통해 중국 기업의 연구개발 투자 확대, 자주 혁신 능력 제고를 장려해 전자 부품의 국산화 과정을 촉진하고 있다. 예를 들어, 국가가 시행하는 '집적회로 산업 발전 추진 요강(集成电路产业发展推进纲要)', '중국 제조 2025(中国制造2025)' 등의 전략은 전자 부품 산업 발전에 정책적 보장을 제공했다.

종합하면, 중국 전자 부품 시장은 5G, AI, 신에너지차 등 전략 산업을 중심으로 수요가 급증하고 있으며, 정부 차원의 국산화 가속 정책이 병행되면서 관련 분야의 경쟁이 더욱 심화될 전망이다. 한국 기업은 강점을 보유한 고부가가치 분야에서 기술 우위를 활용해 중국 로컬 기업과의 협력 구조를 다변화할 필요가 있다. 또한 중국 정부의 정책 방향과 공급망 재편 흐름을 면밀히 모니터링하며 현지화·공동 연구개발 등 전략적 접근을 강화하는 것이 시장 진입 및 확대에 유리할 것으로 판단된다.

자료: HS 코드망, 중상산업연구원(中商产业研究院), 쯔옌컨설팅(智研咨询), 한국무역협회, Wind, 중국세관총서(中国海关总署), KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전자 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본, 에어 모빌리티를 통한 산업 구조 재편 실험 중

일본 2025-12-04

-

2

일본 프레스 금형 시장 동향

일본 2025-12-04

-

3

2025년 러시아 물류산업 정보

러시아연방 2025-12-04

-

4

중국 코어리스 모터 시장 동향

중국 2025-12-03

-

5

중국 중부에서 불어오는 한-중 수소에너지 新협력 바람

중국 2025-12-04

-

6

영국 상업용 냉장·냉동기기 시장 동향

영국 2025-12-03

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글