-

베트남 폴리에틸렌 시장동향

- 상품DB

- 베트남

- 하노이무역관 박성민

- 2025-10-14

- 출처 : KOTRA

-

수입 의존형 구조 속 자급기반 확충 중인 베트남 폴리에틸렌 산업

환경 규제 강화와 친환경 소재 전환이 가져올 시장 기회

상품명 및 HS코드

폴리에틸렌(PE)은 석유화학 제품으로, 에틸렌 분자가 반복적으로 결합해 형성되는 가장 대표적인 열가소성 플라스틱이다. 가볍고 가공이 용이하며, 밀도와 분자 구조에 따라 저밀도 폴리에틸렌(LDPE)과 고밀도 폴리에틸렌(HDPE) 등으로 구분된다. 비닐봉지, 포장재, 파이프, 용기 등 일상생활과 산업 전반에서 가장 널리 활용되는 범용 플라스틱으로 활용된다.

<폴리에틸렌 HS코드>

HS코드

품목

3901.20

비중이 0.94 이상인 폴리에틸렌

[자료: KOTRA 하노이무역관 종합]

시장동향

베트남 플라스틱 산업은 최근 5년간 연평균 12~15% 성장하며 고성장세를 이어가고 있다. 현재 전국적으로 4000여개 기업이 활동 중이며, 국내 소비 확대와 함께 전 세계 160여개국으로 수출 시장을 넓혀가고 있다. 그러나 매년 약 450만~500만 톤 규모의 원료가 필요하지만, 국내 생산능력은 95만 톤 수준에 불과해 전체 수요의 30% 정도만 충족할 수 있다. 나머지 70%는 수입에 의존하는 구조다.

베트남은 2024년 9월말 롱선(Long Son) 석유화학 콤플렉스 프로젝트를 통해 에틸렌 95만 톤, 폴리에틸렌 95만 톤의 연간 생산능력을 확보하며 기초 석유화학 원료 시장에 본격 진입했다. 그러나 국제 정세 불안, 급격한 국제 유가 변동 등 복합적인 대외 요인으로 2주 만에 가동을 중단했으나, 최근 원유 가격 하락으로 올해 8월부터 재가동을 시작했다. 이는 공급망 다변화와도 일부 관련이 있는 것으로 베트남 정부는 원자재 수입 의존도를 낮추고, 자국 내 생산 기반을 확대하기 위한 노력을 지속하고 있다.

<2022~2027년 플라스틱 원료 생산량>

(단위: 천 톤)

구분

2022

2023

2024

2025

2026

2027

에틸렌

0

0

950

950

950

950

폴리에틸렌(PE)

0

0

950

950

950

950

폴리프로필렌(PP)

1,120

1,120

1,120

1,570

1,570

1,570

PVC

320

320

320

320

320

320

주: 2025년 이후는 전망치

[자료: Fitch Solution]

수입동향

2024년 베트남의 폴리에틸렌(HS코드 3901.20 기준) 수입 규모는 약 9억5200만 달러로, 전년 대비 8.5% 증가했다. 주요 수입국별 동향을 살펴보면, 한국은 1억8826만 달러(점유율 19.8%)를 기록하며 수입대상국 1위 자리를 유지했으나, 수입액은 전년 대비 6.9% 감소했다. 그 뒤를 사우디아라비아(19.5%)와 태국(15.4%)이 이었으며, 미국(9.6%)과 아랍에미리트(6.9%)도 주요 공급국으로 나타났다.

특히 인도(+114.0%), 말레이시아(+103.5%), 러시아(+55.6%) 등으로부터의 수입이 큰 폭으로 증가하며 새로운 공급국으로 부상하는 양상이다. 이러한 통계는 베트남의 폴리에틸렌 수입 시장이 특정 국가 의존도를 낮추고 공급선을 다변화하는 추세에 있음을 보여준다.

<2022~2024년 베트남 폴리 에틸렌(HS 3901.20) 수입동향>

(단위: US$천, %)

순위

구분

2022

2023

2024

점유율

(‘24)

증감률

(‘24/’23)

-

전 세계

1,109,653

877,555

951,998

100.0

8.5

1

한국

259,694

202,240

188,263

19.8

-6.9

2

사우디아라비아

285,801

174,490

186,078

19.5

6.6

3

태국

164,772

125,048

146,444

15.4

17.1

4

미국

64,136

90,342

91,574

9.6

1.4

5

아랍에미리트

62,834

47,808

65,399

6.9

36.

6

쿠웨이트

51,466

48,829

53,028

5.6

8.6

7

인도

15,481

17,292

36,998

3.9

114.0

8

말레이시아

11,987

17,355

35,326

3.7

103.5

9

브라질

21,555

22,087

26,916

2.8

21.9

10

러시아

32,096

16,036

24,956

2.6

55.6

[자료: Global Trade Atlas(2025.10.02.)]

경쟁동향

베트남 폴리에틸렌 원료 시장의 경쟁은 현지 유일의 대형 생산업체와 다수의 글로벌 공급업체 간의 경쟁 구도로 요약할 수 있다. 베트남 정부는 롱선(Long Son) 석유화학 콤플렉스 가동 등을 통해 원료 자급률을 높이고자 노력하고 있으나, 여전히 전체 수요의 약 70% 이상을 수입에 의존하고 있어 글로벌 공급업체의 영향력이 큰 시장이다.

<2025년 베트남 석유화학 원료 생산 주요 프로젝트>

(단위: 천 톤)

생산 제품

설비 CAPA

생산 업체

완공연도

폴리프로필렌

(PP)

300

Hyosung Vietnam

2020

프로필렌

(Propylene)

300

Hyosung Vietnam

2020

에틸렌

(Ethylene)

950

Long Son petrochemicals

2024

프로필렌

(Propylene)

400

Long Son petrochemicals

2024

고밀도 폴리에틸렌

(HDPE)

450

Long Son petrochemicals

2024

고밀도 폴리에틸렌

(LLDPE)

500

Long Son petrochemicals

2024

폴리프로필렌

(PP)

400

Long Son petrochemicals

2024

[자료: Fitch Solution]

현지 생산업체로는 롱선 석유화학 콤플렉스를 운영하는 LSP(Long Son Petrochemicals)가 유일하다. LSP는 베트남 내 유일한 대규모 폴리에틸렌 생산기지라는 상징성을 가지며 시장에 원료를 공급하고 있다.

반면, 글로벌 공급업체 부문에서는 한국 롯데케미칼, 사우디아라비아 사빅(SABIC), 태국 PTT 글로벌 케미칼(PTT Global Chemical) 등이 주요 플레이어로 활동 중이다. 이들 기업은 베트남 현지에 직접 생산공장을 운영하는 대신, 각자의 글로벌 공급망을 활용한 대량 공급 능력과 품질 경쟁력을 무기로 영업사무소 또는 현지 유통법인을 통해 시장을 공략하고 있다.

<2025년 베트남 플라스틱 원료 주요 기업 현황>

기업명

관련국

설립연도

본사 소재지

웹사이트

비고

LSP

(Long Son petrochemicals)

태국

2008

호치민

www.lsp.com

태국 SCG그룹 자회사

롯데케미칼

(Lotte Chemical)

한국

1976

동나이

www.lottechem.com

2017년 베트남 법인 설립

사빅

(SABIC)

사우디아라비아

1976

호치민

www.sabic.com

2014년 베트남 법인 설립

PTT 글로벌 케미칼

(PPT Global Chemical)

태국

2011

호치민

www.pptgcgroup.com

2023년 베트남 법인 설립

[자료: 현지언론 등 KOTRA 하노이 무역관]

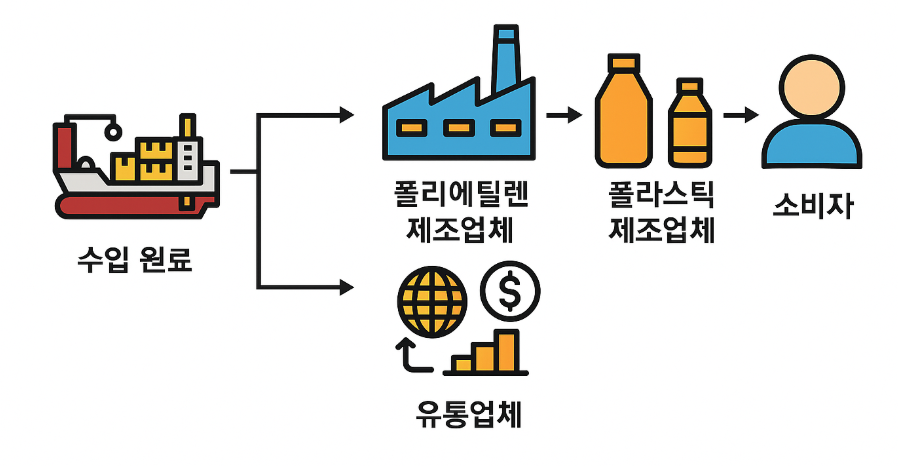

유통구조

베트남 폴리에틸렌 시장은 원료의 대부분을 수입에 의존하는 특성상, 현지 전문 유통사 또는 대형 제조사가 해외에서 직접 원료를 수입하여 국내 시장에 공급하는 구조가 일반적이다.

유통 경로는 크게 두 가지로 나뉜다. 첫째는 수입업자 및 유통사를 거쳐 최종 사용자인 플라스틱 제품 생산업체에 공급되는 간접 유통 방식이다. 둘째는 대규모 플라스틱 제품 제조사가 직접 원료를 수입하여 자사 생산에 사용하는 직접 수입 방식이다. 이러한 경로를 통해 공급된 폴리에틸렌 원료는 포장재, 건설자재, 생활용품 등 다양한 산업의 플라스틱 제품 제조업체에서 최종 제품으로 생산되어 소비자에게 전달된다.

<베트남 플라스틱 유통구조>

[자료: KOTRA 하노이 무역관]

관세율

HS코드 3901.20.00은 비중이 0.94 이상인 폴리에틸렌 품목에 해당하며, 베트남의 기본 수입관세율(MFN)은 5%이다. 그러나 한국 기업은 한-아세안 FTA(AKFTA), 한-베트남 FTA(VKFTA), 역내포괄적경제동반자협정(RCEP) 등 다양한 자유무역협정을 활용할 수 있다. 해당 협정의 원산지 규정을 충족할 경우, 대부분의 폴리에틸렌 제품에 대해 0%의 특혜관세율 적용이 가능하다.

<베트남 폴리에틸렌(HS코드 3901.20.00) 관세율>

(단위: %)

HS코드

품목

일반

AK-FTA

VK-FTA

RCEP

3901

에틸렌의 중합체, 1차 형태

3901.20.00

비중이 0.94 이상인 폴리에틸렌

5

0

0

0

[자료: 베트남 관세총국]

인증정보

베트남 정부는 플라스틱 폐기물 문제에 대응하기 위해 환경 규제를 지속적으로 강화하고 있다. 2022년 환경보호법 시행령(Decree No.08/2022/ND-CP)을 시작으로, 2025년 1월 6일에는 이를 구체화하고 보완하는 시행령(Decree No.05/2025/ND-CP)을 추가로 공포했다.

새롭게 개정된 규정은 생산자책임재활용제도(EPR)를 확대하고, 원료의 생산 및 수입 과정 전반에 대한 환경 관리 기준을 한층 엄격하게 적용하는 것을 골자로 한다. 이는 베트남 내 플라스틱 재활용 생태계를 구축하고 친환경 생산으로의 전환을 가속화하려는 정부의 정책 방향을 보여준다. 따라서 베트남에 플라스틱 원료나 포장재를 수출하거나 현지에서 관련 사업을 운영하는 기업은 변경된 규정을 사전에 면밀히 검토하고 대비해야 한다.

<베트남 플라스틱 관련 주요 환경 규제>

구분

주요 내용

시행시기 및 대상

Decree No.08/2022/ND-CP

특정 규격 미만 비생분해성 비닐봉투 생산 및 수입 금지(크기 50x50㎝, 두께 50㎛ 미만)

2026년 1월 1일 ~

일회용·비생분해성 플라스틱 생산·수입자의 재활용 및 처리 책임 의무화

생산자 및 수입자

특정 일회용·비생분해성·미세 플라스틱 제품 생산 및 수입 중단

2030년 12월 31일 ~

특정 장소 내 일회용 플라스틱 판매 및 사용 금지

2025년(쇼핑몰, 슈퍼마켓, 호텔 등)

Decree No.05/2025/ND-CP

재활용 계획서 제출 및 재활용기금(EPR Fund) 분담금 납부 의무

매년(생산자 및 수입자)

친환경 대체소재 도입 시 인증 절차 간소화

친환경 소재 도입 기업

[자료: Decree No.08/2022/ND-CP, Decree No.05/2025/ND-CP]

시사점

베트남 폴리에틸렌 시장은 높은 수입 의존도 속에서 롱선 단지 가동으로 인한 경쟁 심화, 강화되는 환경규제라는 새로운 변화를 맞이하고 있다. 이러한 시장 변화에 대응하여 우리 기업은 FTA를 활용한 가격 경쟁력을 유지하는 한편, 재활용 용이 소재나 고기능성 제품 등 친환경·고부가가치 시장을 공략하는 차별화 전략을 고려해볼 필요가 있다. 더불어, 현지 대형 수요처 및 핵심 유통망과의 전략적 파트너십을 통해 안정적인 공급 기반을 마련하는 것 또한 중요한 성공 요인이 될 것이다.

자료: Fitch Solutions, 베트남 관세총국, Global Trade Atalas, 현지 언론 등 KOTRA 하노이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 폴리에틸렌 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 식문화 속에 자리 잡은 K-푸드

베트남 2025-10-14

-

2

인도네시아 MZ세대의 선택, 말차 : SNS와 웰니스가 만든 기회

인도네시아 2025-10-15

-

3

독일 리튬이차전지 양극재(CAM) 시장 동향

독일 2025-10-14

-

4

미국 폴리우레탄 시장 동향

미국 2025-10-13

-

5

전통농업에서 가공산업으로, 미얀마 식품시장 변화의 흐름

미얀마 2025-10-13

-

6

태국 전기차 시장, 품질·안전·신뢰 확보가 핵심 과제로 부상

태국 2025-10-13

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

3

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

4

2025년 베트남 자동차산업 정보

베트남 2025-04-02

-

5

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06

- 이전글

- 다음글