-

미국 폴리우레탄 시장 동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2025-10-13

- 출처 : KOTRA

-

2024년 미국의 폴리우레탄 원료(이소시아네이트계 화합물) 수입액 전년 대비 0.3% 증가

2024년 한국산 폴리우레탄 원료 수출은 전년 대비 29% 증가하며 회복세 진입

규제 강화로 친환경 공정 기술 중요성 부상

상품명 및 HS Code

폴리우레탄(Polyurethane, PU)은 폴리올과 디이소시아네이트 또는 중합체 이소시아네이트를 적절한 촉매 및 첨가제 존재하에 반응시켜 제조되는 고분자 소재로, 용도에 따라 건축 단열재, 차량 내장재, 배터리 보호재, 가구∙침구용 스펀지, 가전 단열재, 포장재, 전자부품 보호재 등에 폭넓게 활용된다. 미국은 폴리우레탄 수요를 충족하기 위해 제조 원료인 이소시아네이트 화합물의 일부를 수입한다. 폴리우레탄 제조의 원료가 되는 톨루엔 디이소시아네이트(TDI), 디페닐메탄 디이소시아네이트(MDI) 등의 화학물질은 HS Code 292910에 속한다. 따라서 본 보고서에서는 대미 수출 데이터, 유통 구조, 관세, 인증 및 수입 규제를 검토할 때는 폴리우레탄 제조 원료에 해당하는 이소시아네이트계 화합물(HS Code 292910)을 중심으로 분석하며, 시장 동향, 경쟁 동향 분석은 미국 내 최종 제품인 폴리우레탄을 기준으로 살펴본다.

<상품명 및 HS Code>

HS 코드

한글 이름

영문 이름

292910

이소시아네이트

Isocyanates

[자료: KOTRA 실리콘밸리무역관 종합]

시장 동향

미국 화학협의회(American Chemistry Council, ACC)가 2025년에 발표한 「2024년 미국 폴리우레탄 산업의 경제적 이점」 보고서에 따르면, 미국 폴리우레탄 시장은 2012년부터 2022년까지 매년 평균 1.6%씩 성장했다. 2012년에 약 55억 파운드(약 10조4900억 원)였던 수요는 2018년 68억 파운드(약 12조9800억 원)로 최고치를 기록했다. 2015년에는 건설 지출이 12% 늘면서 6.3%의 높은 성장률을 보였지만, 2020년에는 코로나19의 영향으로 수요가 5.7% 줄었다. 팬데믹 이후 가구와 가전 등 소비재 분야에서 수요가 일시적으로 늘었으나, 2022년 이후 일부 산업이 침체되면서 2024년 생산과 소비는 2022년보다 감소했다. 그럼에도 불구하고 2024년 기준으로 이 산업은 32만 5000개의 일자리를 만들고 1133억 달러의 경제 효과를 내는 등 경제 전반에 여전히 기여하고 있다. 앞으로 2022년부터 2027년까지 미국 폴리우레탄 시장은 66억 파운드(약 12조6000억 원)에서 71억 파운드(약 13조5600억 원)로 커지면서 매년 평균 1.5%씩 성장할 것으로 예상된다. 다만 2023년에는 건축 자재 출하량이 줄어 경질폼 수요가 제한되면서 성장률이 1.0%에 그칠 것으로 보인다.

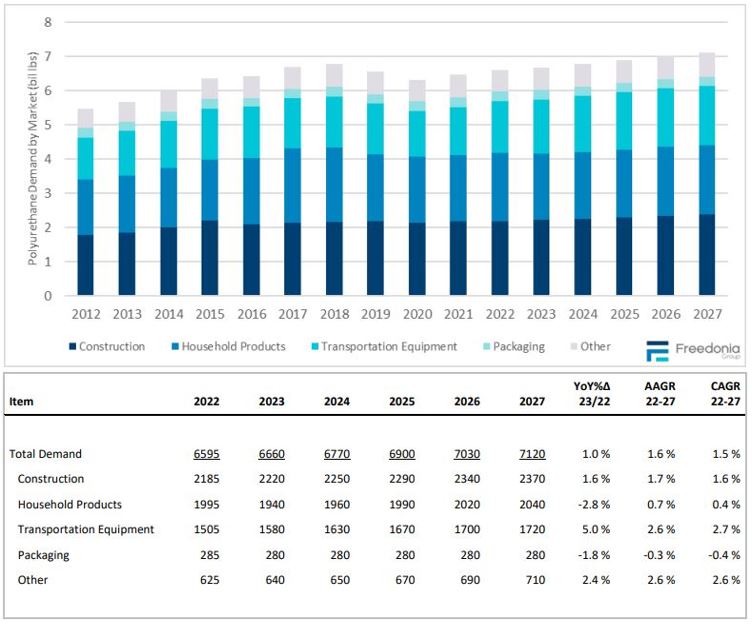

시장조사기관 Freedonia에 의하면, 최종 용도별로 볼 때 먼저 운송 장비 분야는 2022년 15억500만 파운드(약 2조8700억 원)에서 2027년 17억2000만 파운드(약 3조2800억 원)로 늘어나며 매년 평균 2.7% 성장할 전망이다. 전기차를 포함해 자동차 보급이 전반적으로 늘면서 전기차 배터리 단열재, 충격 흡수재, 경량화 부품에 대한 수요가 증가하고 있기 때문이다. 다만 에폭시나 탄소 섬유 같은 대체 소재와의 경쟁이 부담될 수 있다.

건축·건설 분야는 2022년 21억8500만 파운드(약 4조1700억 원)에서 2027년 23억 7000만 파운드(약 4조5200억 원)로 늘어나며 매년 평균 1.6% 성장할 것으로 보인다. 상업용 건축 시장이 회복되고 에너지 절약 규제가 강화되면서 단열재와 접착제, 코팅제 수요가 커지고 있기 때문이다. 반면 신규 주택 착공은 줄어들고 있고, 폴리스티렌 단열재 같은 대체재와의 경쟁도 제약 요인이 될 수 있다.

가정용 제품 분야는 2022년 19억9500만 파운드(약 3조8100억 원)에서 2027년 20억4000만 파운드(약 3조8900억 원)로 소폭 증가에 그칠 전망이다. 가구 생산 확대, 에너지 효율 가전 보급, 메모리폼 제품 사용 증가 등이 긍정적 요인이지만, 매트리스 시장이 이미 포화 상태이고 카펫 언더레이 수요가 감소하고 있다는 점이 성장을 제한하고 있다.

포장재 분야는 2022년 2억8500만 파운드(약 5440억 원)에서 2027년 2억8000만 파운드(약 5346억 원)로 줄어들며 매년 평균 0.4% 감소할 것으로 예상된다. 발포 폴리스티렌이나 버블랩 같은 저가 대체재가 널리 쓰이고 있고, 폴리우레탄 원료인 이소시아네이트 화합물이 환경에 미치는 영향에 대한 우려도 있기 때문이다.

기타 분야에는 의료, 전자, 산업용 부품이 포함되는데, 2022년 6억2500만 파운드(약 1조1934억 원)에서 2027년 7억1000만 파운드(약 1조3557억 원)로 늘어나며 매년 평균 2.6% 성장할 것으로 보인다. 특히 열가소성 폴리우레탄(TPU)과 엘라스토머는 의료기기용으로 수요가 늘고 있다.

<사용처별 미국의 폴리우레탄 수요>

(단위: 백만lb(파운드))

[자료: Freedonia]

제품 유형별로 보면 유연폼이 가장 큰 비중을 차지한다. 2022년 수요는 약 22억2500만 파운드(약 4조2479억 원)였으며, 2027년에는 24억3000만 파운드(약 4조6393억 원)로 늘어나 매년 평균 1.8% 성장할 것으로 예상된다. 메모리폼 매트리스, 신발, 베개, 가구와 자동차 좌석 등에 광범위하게 사용되면서 이 분야의 성장을 이끌고 있다. 경질폼은 2022년 약 19억 5000만 파운드(약 3조7257억 원)에서 2027년 20억5000만 파운드(약 3조9162억 원)로 증가하며 매년 평균 1.0%의 완만한 성장이 예상된다. 경질폼은 건축물과 냉장고, 냉동고 같은 가전제품의 단열재로 많이 쓰이기 때문에 에너지 효율 규제가 강화될수록 수요가 함께 늘어나는 구조다.

코팅제, 접착제, 실란트 분야도 꾸준히 성장하고 있다. 2022년 수요는 약 11억9000만 파운드(약 2조2728억 원)였으며, 2027년에는 13억 파운드(약 2조4833억 원)에 이를 것으로 보인다. 매년 평균 성장률은 1.8% 수준으로, 상업용 건설이 늘고 자동차 경량화를 위한 이종 소재 접합, 가구 분야에서 안정적인 수요가 뒷받침되고 있다. 엘라스토머는 2022년 약 5억4500만 파운드(약 1조411억 원)에서 2027년 6억파운드(약 1조1462억 원)로 늘어나며 매년 평균 1.9% 성장할 전망이다. 자동차 부품뿐 아니라 창호 열교 차단재 등 새로운 용도가 생기면서 시장 기회도 넓어지고 있다. 기타 제품군은 2022년 약 6억8500만 파운드(약 1조3085억 원)에서 2027년 7억4000만 파운드(약 1조4136억 원)로 증가해 매년 평균 1.6% 성장할 것으로 예상된다. 목재 복합재용 바인더와 자동차 연비 개선을 위한 경량 복합재 수요가 성장에 기여하고 있다.

한편, 환경과 규제 요인도 시장에서 중요한 변수가 되고 있다. 먼저 휘발성 유기 화합물 배출량을 줄이는 수계 폴리우레탄 분산액 개발이 활발하게 진행되고 있다. 이것은 유기 용제 대신 물을 사용해 제조하는 방식으로, 대기 오염 물질을 크게 줄일 수 있는 친환경 기술이다. 그리고 대두나 사탕수수에서 추출한 원료를 활용한 바이오 기반 폴리올(폴리우레탄 제조에 쓰이는 핵심 원료)의 사용도 점차 늘고 있다. 마지막으로, 발포제 분야에서도 변화가 빠르게 일어나고 있다. 기존에는 불화탄화수소계 발포제가 널리 쓰였지만, 온실가스 배출로 인한 환경 부담이 크다는 지적을 받아왔다. 이에 따라 차세대 불화올레핀계(HFO) 발포제가 확산되고 있다. HFO 발포제는 지구온난화지수가 낮아 기후 변화 대응 측면에서 유리하기 때문이다.

수입 동향

폴리우레탄 제조 원료인 이소시아네이트계 화합물(HS Code 292910)의 2024년 미국 전체 수입액은 약 1억 7119만 달러로, 전년도 1억 7061만 달러보다 0.3% 소폭 증가했다. 최근 3년간 수입 규모를 보면 2022년 2억 7264만 달러에서 2023년 크게 줄었으며, 2024년에도 전년과 비슷한 수준을 유지했다.

국가별로 살펴보면 헝가리가 2024년 약 5942만 달러 규모로 수입 시장의 34.7%를 차지하며 1위를 기록했다. 이는 전년보다 81.9% 증가한 수치로, 2022년 11.9%였던 점유율이 2년 만에 3배 이상 늘어난 것이 특징이다. 독일은 3456만 달러(점유율 20.2%)로 2위를 기록했으며, 전년보다 9.2% 증가했다. 프랑스는 2526만 달러(점유율 14.8%)로 3위를 차지했으나, 전년보다 수입 규모가 26.1% 감소하면서 점유율도 낮아졌다. 한편, 2022년까지 압도적 1위였던 중국은 2024년 1286만 달러(점유율 7.5%)에 그쳐, 2023년보다 63.6% 감소하며 시장 내 입지가 크게 약화됐다.

<최근 3년간 미국의 이소시아네이트계 화합물 국가별 수입 동향>

(단위: US$ 천, %)

순위

국가명

수입 규모

점유율

증감률

2022

2023

2024

2024

(24’/

23’)

-

총계

272,637

170,614

171,192

100

0.3

1

헝가리

32,542

32,667

59,422

34.7

81.9

2

독일

26,455

31,640

34,560

20.2

9.2

3

프랑스

58722

34175

25,257

14.8

-26.1

4

중국

106,481

35,368

12,858

7.5

-63.6

5

스페인

2,749

10,800

11,876

6.9

10.0

6

대한민국

25,627

7,677

9,902

5.8

29.0

7

벨기에

5,298

6,195

6,235

3.6

0.6

8

일본

7621

6225

5,226

3.1

-16.0

9

캐나다

3,527

2,488

1,913

1.1

-23.1

10

네덜란드

424

854

1329

0.8

55.6

주: HS Code 292910 기준

[자료: U.S. Department of Commerce, Bureau of Census, World Trade Atlas (2025.10.7)]

대한민국은 2024년 약 990만 달러를 기록하며 전년보다 29% 증가했다. 점유율은 5.8%로 2023년보다 개선됐으며, 2022년에 비해서는 여전히 낮은 수준이다. 2023년 일시적으로 수출이 줄었다가 다시 반등에 성공한 점은 의미가 크다. 다만 아직 전체 시장에서 차지하는 비중은 제한적이어서, 점유율을 늘리기 위해서는 안정적으로 공급망을 확보하고 가격 경쟁력을 강화해야 한다.

종합하여 보면, 미국의 이소시아네이트계 화합물 수입 시장은 최근 몇 년간 중국 의존도가 급격히 줄어든 반면, 헝가리, 독일, 프랑스 등 유럽 국가들의 점유율이 크게 늘어나고 있다. 한국은 비록 전체 비중이 한 자릿수에 머물고 있지만, 2024년 들어 회복세를 보이면서 중장기적으로 입지를 넓힐 가능성이 있을 것으로 전망된다.

경쟁 동향

미국 폴리우레탄 산업은 몇몇 대형 화학 기업이 시장을 주도하는 구조다. 주요 기업으로는 바스프(BASF), 코베스트로(Covestro), 다우(Dow), 헌츠맨(Huntsman) 등이 있으며, 이들은 생산 설비 확대, 기업 인수합병, 새로운 제품 개발 등을 통해 경쟁하고 있다. 특히 단순히 폴리올이나 이소시아네이트와 같은 원료를 판매하는 수준을 넘어, 고객의 용도에 맞춰 성능을 조절한 맞춤형 폴리우레탄 제품을 적극 선보이고 있다.

생산 설비 측면에서 보면, 폴리우레탄의 핵심 원료인 메틸렌 디페닐 디이소시아네이트(Methylene diphenyl diisocyanate, MDI)에 대한 투자가 활발하다. 바스프는 루이지애나주 가이스머 공단에서 2022년부터 2025년까지 MDI 증설 프로젝트 마지막 단계를 진행하고 있다. 이 작업이 끝나면 바스프는 총 MDI 생산능력이 연간 약 60만 톤 수준으로 확대될 것으로 기대한다. 다우는 텍사스 프리포트(Freeport) 공장에 새로운 MDI 증류 및 프리폴리머 시설을 지어서 2023년부터 본격 가동에 들어갔다. 다우는 기존 라 포트(La Porte) 설비를 대체하면서 고객에게 공급하는 물량을 약 30% 늘릴 수 있다고 밝혔다. 이런 설비 투자는 건축 단열재, 코팅제, 접착제는 물론 자동차와 가전에 쓰이는 폴리우레탄 수요에 안정적으로 대응하기 위함이다.

<루이지애나주 가이스머 공단에 있는 바스프의 MDI 생산 공장>

[자료: BASF]

기업 인수합병도 활발하게 이뤄지고 있다. 헌츠맨은 2020년에 스프레이 폴리우레탄 폼 전문업체인 Icynene-Lapolla를 약 3억5000만 달러에 인수해 Huntsman Building Solutions를 설립, 북미 건축 단열 시장에서 입지를 크게 강화했다. 헌츠맨은 2021년에 첨가제와 에폭시 경화제를 만드는 Gabriel Performance Products도 인수해 코팅제, 접착제, 실란트 제품군을 보강했다. 한편, 코베스트로는 2021년 네덜란드 DSM의 수지 및 기능성 소재 사업부를 인수해 친환경 코팅 레진 제품을 대폭 늘렸고, 3D 프린팅 기술도 함께 확보했다.

유통 구조

미국 폴리우레탄 유통 구조는 일반 범용 플라스틱과는 다르다. 원료 생산에서 최종 제품까지 원료 공급–배합–최종 사용처라는 다층 구조로 이어진다는 점이 특징이다.

앞서 경쟁 동향에서 설명한 바스프, 코베스트로, 다우, 헌츠맨 같은 글로벌 화학기업들은 폴리올과 이소시아네이트 같은 기본 원료를 생산하면서, 동시에 시스템 하우스(System House)를 운영하고 있다. 시스템 하우스는 고객 요구에 맞춰 원료를 혼합하고 조제해서 공급하는 중간 가공·유통 허브를 의미하는 것으로, 건축 단열재, 가구·침구용 스펀지, 자동차 시트·배터리 보호재, 가전 단열재 등 용도별로 배합된 폴리우레탄 시스템을 제공한다. 이렇게 배합된 원료는 폼 가공업체나 절단·라미네이션 업체를 거쳐 최종 수요처로 전달된다.

최종 유통 경로는 산업별로 분화돼 있다. 건축·건설 분야에서는 시스템 하우스가 제공한 스프레이 폼이나 경질폼이 시공 네트워크를 통해 건설사와 리모델링 업체로 공급된다. 가구·침구 분야에서는 폼 가공업체가 대형 매트리스·가구 OEM과 장기 계약을 맺고 공급하는 구조다. 가전 분야는 경질폼 단열재가 냉장고·냉동고 제조사의 OEM 생산라인에 직접 투입되는 경우가 많고, 자동차 분야는 티어1·티어2 부품업체를 거쳐 완성차 제조사로 납품된다.

관세율, 인증 및 수입 규제

2025년 10월 기준, 한국산 이소시아네이트계 화합물에 대해 미국은 상호관세 15%를 부과하고 있다. 구체적인 HS Code별 관세율을 확인하고자 하는 우리 업체는 KOTRA 관세 대응 119 웹사이트(☞바로가기)를 이용해 확인할 수 있다.

한편, 미국은 화학물질이 인체와 환경에 미치는 영향을 엄격히 관리하고 있어, 관세 외에도 수입 시 다양한 화학물질 관련 인증 및 신고 의무가 적용된다. 그 중 대표적인 제도가 바로 TSCA(Toxic Substances Control Act, 유해물질관리법)에 따른 인증 절차다. TSCA 인증은 미국 환경보호청(EPA)이 주관하며, 미국으로 수입되는 모든 화학물질이 TSCA 규정을 준수하고 있음을 수입업체가 보증하는 제도다. 수입자는 서명된 TSCA 인증서(TSCA Certification Statement)를 세관에 제출해야 하며, 해당 화학물이 TSCA 목록에 등재돼 있는지 확인해야 한다.

또한 이소시아네이트계 화합물은 유해화학물질로 분류돼 있기 때문에, 수입 시 SDS(Safety Data Sheet, 안전보건자료)와 GHS(Globally Harmonized System of Classification and Labelling of Chemicals, 화학물질 분류·표시 체계)에 따른 경고 문구를 표시하고 라벨을 부착해야 한다. 미국은 TSCA 외에도 환경보호 및 산업안전 차원에서 수입 화학물질에 대한 감시를 강화하고 있다. 일부 이소시아네이트 유도체는 발암·호흡기 유해성 물질로 분류돼 있으며, 향후 규제 수준이 더욱 강화될 가능성이 높다. 이에 따라 한국 기업은 수출 전 해당 화합물이 EPA의 TSCA 목록에 등재돼 있는지 확인하고, 제품별로 SDS와 라벨링 요건을 검토하는 등 사전 절차를 철저히 이행해야 한다.

시사점

이소시아네이트계 화합물은 폴리우레탄 생산의 핵심 원료이지만, 환경에 유해하므로 미국 내 신규 생산시설 설립이 쉽지 않은 대표적 화학물질로 꼽힌다. 따라서 미국은 해외 공급망에 의존하는 비율이 높으며, 다양한 지역으로 수입선을 다변화하고 있다. 특히 최근 중국산 비중이 급감한 것은 이러한 공급망 재편 흐름을 반영한다.

2024년 한국의 대미 수출이 반등세로 돌아선 것은 의미 있는 변화다. 단순 가격 경쟁보다는 안정적인 품질, 신뢰할 수 있는 공급망, 강화되는 규제에 유연하게 대응할 수 있는 역량을 내세운다면 미국 시장 내 영향력을 더 높일 수 있다. 또한 미국 내 폴리우레탄 시장은 건설∙자동차∙가전 등 최종 수요 산업의 범위가 넓기 때문에 시스템 하우스 또는 현지 가공업체를 통한 간접 진출이 효과적이다.

아울러 미국 환경보호청의 규제가 강화되면서 수계 폴리우레탄 분산액, 저탄소 제조공정, 바이오 기반 폴리올 기술 등 친환경 공정이 새로운 경쟁 요소로 부상하고 있다. 미국 시장에 진출한, 또는 진출하고자 하는 한국 기업은 중장기적인 관점에서 기술적 차별화뿐 아니라, ‘규제 친화형 제품’과 지속 가능한 공정 기술을 확보하는 것이 중요하다.

자료: American Chemistry Council, Freedonia, U.S. Department of Commerce, Bureau of Census, World Trade Atlas, BASF, Covestro, Dow, Huntsman, TSCA, EPA, KOTRA 실리콘밸리무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 폴리우레탄 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전통농업에서 가공산업으로, 미얀마 식품시장 변화의 흐름

미얀마 2025-10-13

-

2

캐나다 제어환경농업(CEA) 및 스마트팜 트렌드

캐나다 2025-10-13

-

3

"남는 전기, 안 버리고 팔아요" TAGA 사례로 본 일본의 잉여전력 거래제도

일본 2025-10-13

-

4

인도네시아 편직물 시장 동향

인도네시아 2025-10-13

-

5

독일 메모리반도체 시장동향

독일 2025-10-14

-

6

스페인, 교육 현장 DX로 에듀테크 수요 확대

스페인 2025-10-13

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

- 이전글

- 다음글