-

호주산 대체 단백질, ’건강한’ 식탁을 차리기 위한 ’맛있는’ 레시피

- 트렌드

- 호주

- 멜버른무역관 조미영

- 2025-10-13

- 출처 : KOTRA

-

호주 대체 단백질 시장, 건강·환경·윤리·전략적 가치에 힘입어 성장일로

원료 생산 강국 호주의 이점과 한국의 가공 기술 및 브랜드 역량을 결합할 협력 기회

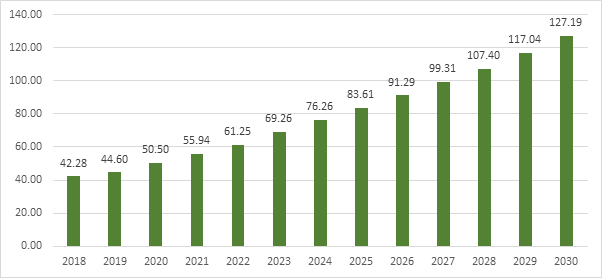

호주는 세계에서 1인당 육류 소비량이 가장 높은 국가 중 하나이다. 바비큐 문화가 발달해 소고기, 양고기, 닭고기 등 다양한 육류가 일상적으로 소비되고 있지만, 최근 들어 건강, 환경, 동물 복지 등에 대한 관심이 높아지며 육류를 대체할 식품에 대한 소비자들의 관심이 높아지고 있다. Statista의 조사에 따르면 호주의 대체육 시장규모는 2024년 7626만 달러로 예측되었고, 이는 2018년 이후 2298만 달러 증가하여 2018년 대비 80.4% 성장한 수치이다. 앞으로도 성장세는 지속될 것으로 전망되며, 2030년까지 추가로 5093만 달러가 늘어나 2024년 대비 66.8% 성장할 것으로 예측된다.

<2018~30년 호주 대체육 시장규모 추이>

(단위: US$백만)

[자료: Statista]

왜 대체단백질이 주목받고 있는가?

이러한 대체 단백질 수요 증가는 무엇보다 소비자들의 건강 의식 변화와 깊이 맞닿아 있다. 당뇨, 고콜레스테롤, 비만 등 생활습관병이 늘어나면서 육류 섭취를 줄이고 식물성 단백질로 눈을 돌리는 소비자가 점차 증가하고 있다. 호주와 뉴질랜드의 대체 단백질 연구 기관인 푸드 프런티어(Food Frontier)가 실제로 2022년부터 2024년 중반까지 호주 슈퍼마켓에서 판매된 2900개 소매 제품을 대상으로 성분 조사를 진행한 결과, 식물성 단백질 성분을 포함한 제품의 비율은 12%에 달해 관련 제품 수요 확대를 뚜렷하게 보여주고 있다. 또한 카페나 슈퍼마켓에서 두유나 아몬드 및 귀리 음료 등을 찾는 소비자가 꾸준히 늘어나는 것도 같은 흐름이다. 우유 대신 식물성 대체음료를 선택하는 이유는 단순히 ‘유당 불내증’ 때문만이 아니라, 소화가 가볍고 칼로리가 낮으면서도 단백질과 미네랄을 보충할 수 있어 자연스럽게 ‘건강한 라이프스타일’과 연결되고 있기 때문이다.

환경적 지속가능성에 대한 인식도 대체 단백질 수요 확대를 촉진하고 있다. 축산업은 온실가스 배출의 주요 원인 중 하나로 지목되고 있으며, 가축에서 발생하는 메탄과 농업용 토지 개간 및 삼림벌채, 합성 비료와 기타 투입물 사용 등은 모두 기후 변화의 주요 원인으로 꼽힌다. 보스턴 컨설팅 그룹의 2022년 보고서에 따르면, 대체 단백질이 육류, 계란, 유제품 부문에서 글로벌 점유율 11%를 달성할 경우, 2030년까지 전 세계적으로 약 0.85기가 톤의 CO2e가 감소할 것으로 예상된다고 보고되었다. 이는 같은 기간 내 항공 산업의 95%를 탈탄소화하는 효과와 맞먹는 수준이다.

또한 동물 복지에 대한 관심도 더해지고 있다. 젊은 세대를 중심으로 ‘내가 먹을 음식이 어떤 과정을 거쳐 식탁에 오르는가’에 대한 고민이 커지면서, 단순히 맛과 가격을 넘어 윤리적 소비를 중시하는 경향이 강화되고 있다.

마지막으로 대체 단백질은 개인적 건강과 환경을 넘어 국가적 과제와도 연결된다. 현재 기후 변화, 물부족, 자원고갈 등 복합적 위기가 전 세계 식량안보를 위협하고 있다. 여기에 2050년까지 세계 인구가 약 97억 명에 이를 것으로 전망되며, 특히 아시아 태평양 지역에서는 육류 수요가 약 73% 증가할 것으로 전망되고 있다. 이같은 상황에서 기존의 동물 기반 단백질만으로는 급증하는 수요를 충족하기 어렵다. 호주 역시 전통적인 농업과 축산업의 강국이지만, 식량 공급망을 다변화하고 미래 세대를 대비하기 위한 전략적 접근이 필요하다는 인식이 점점 더 커지고 있다.

호주 대체 단백질 시장 소비자 트렌드 및 주요 식품군

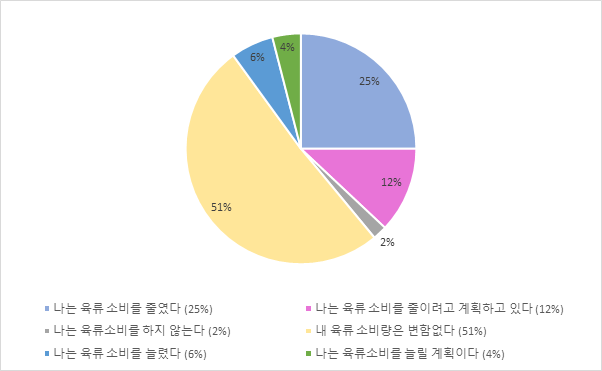

푸드 프런티어(Food Frontier)의 2024년 소비자 설문조사에 따르면, 호주 소비자 4명 중 1명(25%)이 실제로 육류 섭취를 줄였고, 12%는 앞으로 줄일 계획이 있다고 응답했다. 완전히 육류를 끊은 사람도 2%에 달한다. 특히, 육류 소비를 크게 줄이지 않은 사람들조차도 10명 중 8명(79%)은 일주일에 최소 하루 이상은 육류 소비를 하지 않는다고 응답했다. 이는 거의 매일 육류를 소비하는 전통적인 식습관에서 벗어나 건강과 환경 등을 고려한 다양한 식단 선택이 이루어지고 있음을 시사한다.

<2024년 호주 육류 소비 추세>

[자료: 푸드 프런티어(Food Frontier) 2024년 소비자 설문 조사]

제품군별로 살펴보면, 식물성 대체음료가 가장 대중적인 대체 단백질 제품으로 자리매김했다. 응답자의 41%가 식물성 대체음료를 한 번 이상 마셔본 경험이 있고, 그 중 34%는 정기적으로 섭취하고 있다고 응답했다. Statista의 2024년 조사에 따르면, 2024년 호주 식품 시장에서 1인당 식물성 대체음료의 소비량은 11.24kg에 달하며, 이는 2018년 대비 4.30kg이 증가한 수치이다. 또한 이는 2030년까지 1인당 5.44kg 증가하며 꾸준한 상승세를 이어갈 것으로 보인다. 이처럼 식물성 대체음료 시장은 급격히 성장하고 있으며, 소비자들의 다양한 선택을 반영한 제품들이 지속적으로 출시되고 있다. 대표적인 브랜드로는 Vitasoy, Sanitarium, MilkLab, Bonsoy 등이 있으며, 이들은 두유, 쌀, 귀리, 아몬드 등 다양한 종류의 식물성 대체음료를 판매하고 있다. 이러한 브랜드들은 단순히 우유 대체 음료로서의 역할을 넘어, 소비자들의 다양한 입맛과 요구를 충족시키는 데 주력하고 있다.

<호주 시장 내 대표적인 식물성 유제품>

Sanitarium So Good Soy Regular Long Life Milk

Sanitarium So Good Oat No Added Sugar Long Life Milk

Vitasoy Unsweetened Almond Long Life

Vitasoy Rice Long Life Milk

1리터

1리터

1리터

1리터

AUD 2.2

AUD 2.8

AUD 3.3

AUD 3.3

Pureharvest Organic Malt Free Soy Long Life Milk

MilkLab Home Barista Almond Long Life Milk

Oatly! Barista Oat Long Life Milk

Bonsoy Soy Long Life Milk

1리터

1리터

1리터

1리터

AUD 2.2

AUD 5.5

AUD 5.5

AUD 4.5

[자료: 호주 주요 슈퍼마켓 홈페이지를 근거로 멜버른무역관 종합(2025.10.01 기준)]

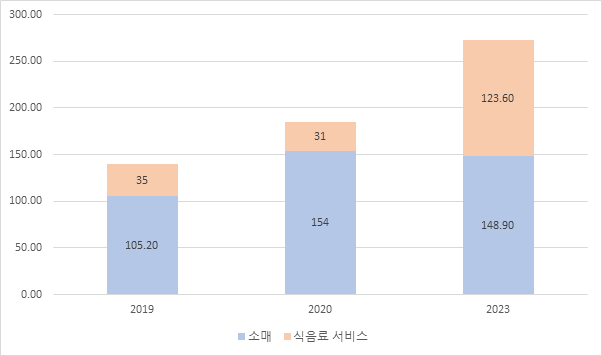

식물성 대체육 또한 빠른 성장을 기록하고 있다. 2020년에서 2023년 사이 호주 내 식물성 대체육 판매량은 약 47% 증가하여, 2023년에는 식물성 대체육 소비자 지출이 2억7000만 호주달러를 넘어섰다. 특히 식음료 서비스 부문에서의 매출 증가가 성장세를 이끌고 있다.

<2019~23년 호주 식물성 대체육 시장규모 추이>

(단위: AUD 백만)

[자료: Statista]

호주 시장에는 v2food, vEEF, Vegie Delights, Unreal Co., Plantein, MEET, Plantitude 등 다양한 식물성 대체육 제품 호주 브랜드가 경쟁하고 있으며, Beyond Meat, Impossible Foods, Quorn, Linda McCartney's와 같은 글로벌 브랜드도 시장에 진출해 있다. 하지만, 호주의 주요 식품 소매 시장에서 호주 브랜드가 차지하는 비중이 압도적으로 커, 해외 브랜드들은 상대적으로 시장 점유율이 낮은 편이다.

2024년 Statista의 설문조사에 따르면, 호주 소비자들이 가장 많이 찾는 식물성 대체육 제품은 햄버거 패티(37%), 다진 고기 및 미트볼(30%), 소시지(27%) 등 전통적인 육류 제품을 대체하는 형태가 주를 이룬다. 그러나 시장 확대에는 여전히 장애 요인도 존재한다. 소비자들은 맛의 한계(46%), 높은 가격(37%), 가공식품에 대한 인식(31%), 식감 문제(30%) 등을 재구매를 망설이는 이유로 꼽았다. 이러한 문제들은 호주 대체 단백질 시장이 앞으로 해결해야 할 과제이자, 동시에 개선과 혁신의 기회이기도 하다. 맛과 가격, 그리고 제품의 품질을 향상시키는 것이 시장 확장의 중요한 열쇠가 될 것이다.

<호주 시장 내 대표적인 식물성 대체육 제품>

vEEF Plant Based Classic Sausages

V2 Plant Protein Burger 4 pack

Vegie Delights Plant Based Hot Dogs

Plantein Premium Plant Based Meatballs

300g

452g

300g

200g

AUD 5.5

AUD 10.0

AUD 7.5

AUD 2.95

Unreal Co. Plant Based Chick'N Chives Sausages

Fry's Plant Based Soy & Flaxseed Schnitzels

Plantitude Pastrami Plant Based Slices

Quorn Mince

350g

320g

90g

500g

AUD 6.0

AUD 7.1

AUD 4.5

AUD 7.5

[자료: 호주 주요 슈퍼마켓 홈페이지를 근거로 멜버른무역관 종합(2025.10.01 기준)]

국가적 차원에서 대체 단백질 시장 장려의 필요성

호주는 전통적인 농업 강국으로, 2024-25년 회계연도 기준 약 5930만 톤의 곡물, 콩류, 유지종자 등을 생산한 것으로 추산된다. 특히 루핀(lupin) 생산량은 세계 1위를 기록하고 있으며, 밀, 보리, 카놀라(canola) 등 주요 작물에서도 경쟁력을 확보하고 있다. 여기에 더해 콩, 렌즈콩, 병아리콩 등에서도 높은 성장 잠재력을 지니고 있어, 단백질 원료 작물 생산에 있어 호주는 세계적인 우위를 차지하고 있다고 평가된다.

그러나 문제는 생산 이후 단계에 있다. 단백질 농축액(40~79% 단백질 함유)이나 단백질 분리물(80% 이상 단백질 함유) 등 고부가가치 단백질 원료는 여전히 해외 수입에 의존하고 있는 실정이다. 멜버른무역관과의 인터뷰에서 호주의 식물성 단백질 혁신 스타트업 H사의 공동 창립자 C씨는 “호주는 농경지의 55%를 차지하는 밀과 상당한 규모의 제분 인프라를 갖추고 있음에도 불구하고, 이를 부가가치 원료로 전환할 역량이 부족하다”고 지적했다. 이어 그는 “호주는 농업 전통은 오래됐지만, 뉴질랜드나 네덜란드와 같은 경쟁국에 비해 부가가치 수출량이 상대적으로 적다”고 덧붙이며, 공급망의 구조적 한계를 짚었다.

이러한 상황은 단순한 산업 문제를 넘어 식량안보와 공급망 안정성에도 잠재적 위험 요소로 작용한다. 호주 내 기업들은 호주산 원료 사용 의지를 보이고 있지만, 가격 경쟁력 부족과 가공 인프라의 한계 때문에 결국 해외에서 고부가가치 단백질 원료를 들여와야 하는 구조가 고착화되고 있는 것이다. 따라서 호주에서는 대체 단백질 산업을 국가적 차원에서 전략적으로 육성할 필요성이 점점 더 크게 대두되고 있다. 특히 식물성 단백질 성분 생산을 위한 가공 인프라 구축은 시급한 과제로 인식된다. 푸드 프런티어(Food Frontier)의 2023년 보고서에 따르면, 현재 호주 내 상업적 규모의 대체 단백질 원료 가공 시설은 Australian Plant Proteins(APP), Unigrain, Integra Foods 등 그 숫자가 매우 적다. 이 외에도 루핀, 대마, 호주산 대두를 활용하는 소규모 업체들이 일부 존재하지만, 글로벌 수요를 충족하려면 최소 10개 이상의 가공 시설이 필요할 것으로 전망된다.

결국 호주는 풍부한 농업 생산 기반과 글로벌 수요 확대라는 호재를 동시에 갖춘 나라이지만 이를 산업적, 경제적 기회로 전환하지 못한다면, 고부가가치 시장의 주도권을 경쟁국에게 빼앗길 위험이 커질 것이다. 따라서 이러한 기회를 제대로 활용하기 위해서는 국가적 차원의 전략적 투자가 필수적이라는 점이 강조되며, 그 결과 호주는 원료 수출국을 넘어 프리미엄 단백질 산업의 글로벌 리더로 자리매김 할 수 있을 것이다.

향후 전망과 시사점

호주 대체 단백질 시장은 소비자 인식 변화, 환경적 지속가능성 요구, 글로벌 식량안보 위기라는 복합적 요인 속에서 향후 지속적인 성장이 예상된다. 건강, 환경, 윤리적 소비 트렌드가 이미 시장 확산을 견인하고 있으며, 특히 식물성 대체음료와 대체육 제품을 중심으로 소비 기반이 빠르게 확대되고 있다. 단기적으로는 가격, 맛, 식감 개선이 시장 확대의 핵심 과제가 될 것이고, 중장기적으로는 가공 인프라 확충과 공급망 고도화가 산업 발전을 좌우할 전망이다.

한국 기업에게는 두 가지 기회가 존재한다. 먼저, 제품 개발 및 현지화 기회이다. K-Food의 인기를 기반으로 호주 소비자 기호에 맞는 대체 단백질 제품을 개발할 수 있다. 특히 호주는 육류가 포함된 제품의 경우 수입이 엄격하게 제한되지만, 대체육 제품은 이러한 제약이 없다는 점에서 진출 여건이 유리하다. 또한 한국 식물성 대체음료가 가진 영양적 강점과 맛의 다양성은 호주 시장에서 차별화 요소가 될 수 있다. 호주는 인구 구성이 다양하고 새로운 식품을 수용하는데 개방적인 시장이기 때문에, 초기 소비자 반응을 시험하고 제품을 개선하기에 이상적인 테스트베드로서의 역할을 할 수 있을 것이다.

그 다음으로 원료 가공 및 공급망 협력 기회이다. 한국은 다수의 식품 가공 기업과 발달된 가공 산업을 보유하고 있어, 호주의 고품질 농산물과 한국의 선진 가공 기술력을 결합할 경우, 상호 보완적인 협력이 가능하다. 특히 호주산 원료는 ‘클린 앤 그린(Clean & Green)’ 이미지 덕분에 한국 시장에서 높은 신뢰를 얻고 있으며, 이러한 신뢰를 기반으로 프리미엄 식물성 대체육 원료와 다양한 식품 가공 소재를 공동 개발하고 생산하는 것이 가능하다. 이를 통해 양국은 고품질 원료를 활용한 혁신적인 제품을 선보이며, 상호 성장과 새로운 기회를 창출할 수 있을 것이다.

결론적으로 호주는 대체 단백질 산업에서 원료 생산 강국으로서의 이점을 보유하고 있고, 한국은 가공, 제조, 브랜드 역량을 보유한 나라이다. 두 나라의 협력은 단순한 제품 수출입을 넘어 공동 개발과 글로벌 시장 공략으로 이어질 수 있을 것이다.

자료: Food Frontier, Statista, 호주 연방과학산업연구소(CSIRO), 호주 주요 슈퍼마켓 홈페이지, KOTRA 멜버른무역관 인터뷰 및 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (호주산 대체 단백질, ’건강한’ 식탁을 차리기 위한 ’맛있는’ 레시피)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

"남는 전기, 안 버리고 팔아요" TAGA 사례로 본 일본의 잉여전력 거래제도

일본 2025-10-13

-

2

미국 '스와이시' 트렌드, K-소스에 찾아온 기회

미국 2025-09-30

-

3

지속가능성으로 전환, 인도네시아 늘어나는 텀블러 수요

인도네시아 2025-10-13

-

4

베트남 정수기 시장 동향

베트남 2025-10-13

-

5

2025년 싱가포르 프랜차이징 및 라이선싱 전시회 (Franchising & Licensing Asia 2025) 현장방문기

싱가포르 2025-10-13

-

6

캐나다 제어환경농업(CEA) 및 스마트팜 트렌드

캐나다 2025-10-13

-

1

2025년 호주 프랜차이즈 산업 정보

호주 2025-06-12

-

2

2025년 호주 의류산업 정보

호주 2025-03-28

-

3

2024년 호주 광업 산업 정보

호주 2024-12-13

-

4

2024 호주 수소산업 정보

호주 2024-04-24

-

5

2021년 호주 광업 정보

호주 2022-01-04

-

6

2021년 호주 의료기기 산업 정보

호주 2021-12-27