-

세계적 생산 강국 지위에 오른 중국의 이산화티타늄

- 경제·무역

- 중국

- 청두무역관

- 2025-10-12

- 출처 : KOTRA

-

- 중국 이산화티타늄, 생산능력 증가로 전세계 시장 절대적 위치

- 우리 기업, 가격 변동성 등 시장 모니터링 강화와 고품질 제품으로 시장 개척 필요

개요 및 현황

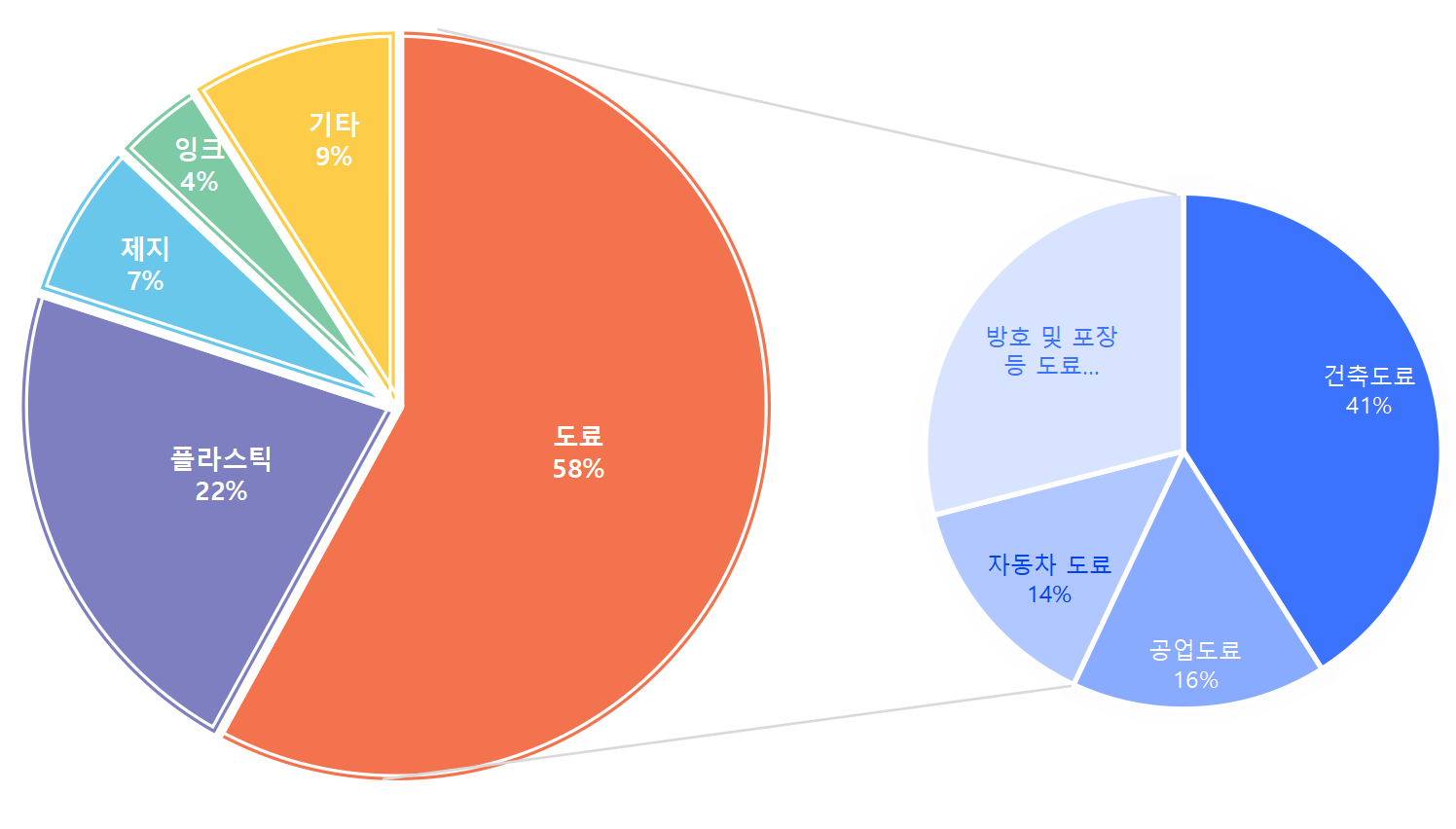

이산화티타늄(Titanium Dioxide, TiO₂)은 티타늄의 주된 산화물로, 백색 안료의 대표적인 소재이며 높은 굴절률과 우수한 은폐력, 자외선 차단 능력, 화학적 안정성을 바탕으로 도료, 플라 스틱, 제지, 잉크, 화장품 등 다양한 산업 분야에서 핵심원료로 사용되고 있다. 특히 전세계 이산화티타늄 수요의 약 58%가 도료산업에 집중되어 있으며 플라스틱(22%), 제지(7%)가 그 뒤 를 잇고 있다. 생산기술은 크게 황산법(Sulfate process)과 염소법(Chloride process)으로 나뉘며 중국은 전통적으로 황산법 생산비중이 높았으나 최근 환경규제 강화와 기술발전으로 염소법 생산비중을 확대하는 추세이다.

<이산화티타늄 분류>

[자료: 첸잔산업연구원(前瞻产业研究院)]

<2024년 전세계 이산화티타늄 주요 수요구조>

[자료: 롱바이그룹 연도 보고서(2024)]

중국정부는 이산화티타늄 산업의 고도화를 위해 다양한 정책을 추진하고 있다. 초기에는 생산량 증대에 초점을 맞췄으나 최근에는 환경보호, 에너지 효율 증대, 고부가가치 제품(염소법 제품) 생산확대 등 질적 성장을 유도하는 방향으로 정책기조가 변화하고 있다. 특히 '14.5 규획' 기간 동안 전통 산업의 스마트 및 녹색 전환을 강조해 이산화티타늄 산업의 구조조정과 낙후 설비 도태를 가속화하고 있다.

산업관계자 C씨는 인터뷰에서 '과거 중국 정부의 이산화티타늄 산업 정책이 양적 팽창을 용인했다 면, 이제는 명백히 질적 성장으로 방향을 틀었다. 특히 환경 규제 강화와 '탄소중립' 목표는 저효율 황산법 설비에 대한 구조조정 압력으로 작용하고 있으며 이는 장기적으로 염소법 기술을 보유한 대기업 중심의 시장재편을 가속화할 것이다'라고 언급했다.

<이산화티타늄 관련 중국 산업정책>

정책명

발표기관

발표연도

주요내용

"14.5" 원자재 공업 발전 규획

(“十四五”原材料工业发展规划)

공업정보화부,

국가발전개혁위원회 등

2021

화학공업의 고성능화, 정밀화, 녹색화 전환을 강 조. 염소법 이산화티타늄 등 고성능 화학 신소재 발전을 장려하고, 산업 구조 고도화 및 녹색 저탄 소 발전을 추진.

중점 신소재 1차 응용 시범 지도 목록 (2024년판)

(重点新材料首批次应用示范指导目录(2024年版))

공업정보화부

2023

고성능 염소법 이산화티타늄을 핵심 전략 소재 에 포함하여 기술 혁신 및 응용 분야 확대를 가속 화. 항공, 선박 등 첨단 분야에서의 국산 소재 사 용을 장려.

산업 구조조정 지도목록(2024년)

(产业结构调整指导目录(2024本))

국가발전개 혁위원회

2024

단일 라인 연간 생산능력 3만 톤 미만의 황산법 이산화티타늄 생산 설비를 도태 대상으로 지정. 염소법 이산화티타늄 및 자원 종합 이용 기술 개 발을 장려

석유 및 화학공업 탄소피크 실현 행동 방안

(石油和化学工业碳达峰实施方案)

중국석유화학공업연합회

2024

이산화티타늄 등 주요 화학 제품의 에너지 효율 기준을 강화하고, 저탄소 기술 개발 및 적용을 통해 2030년 이전 탄소 배출 정점 달성을 목표로 함

[자료: 중국 정부 각 부처 홈페이지, 첸잔산업연구원, KOTRA 청두무역관 종합]

생산현황 및 공급사슬

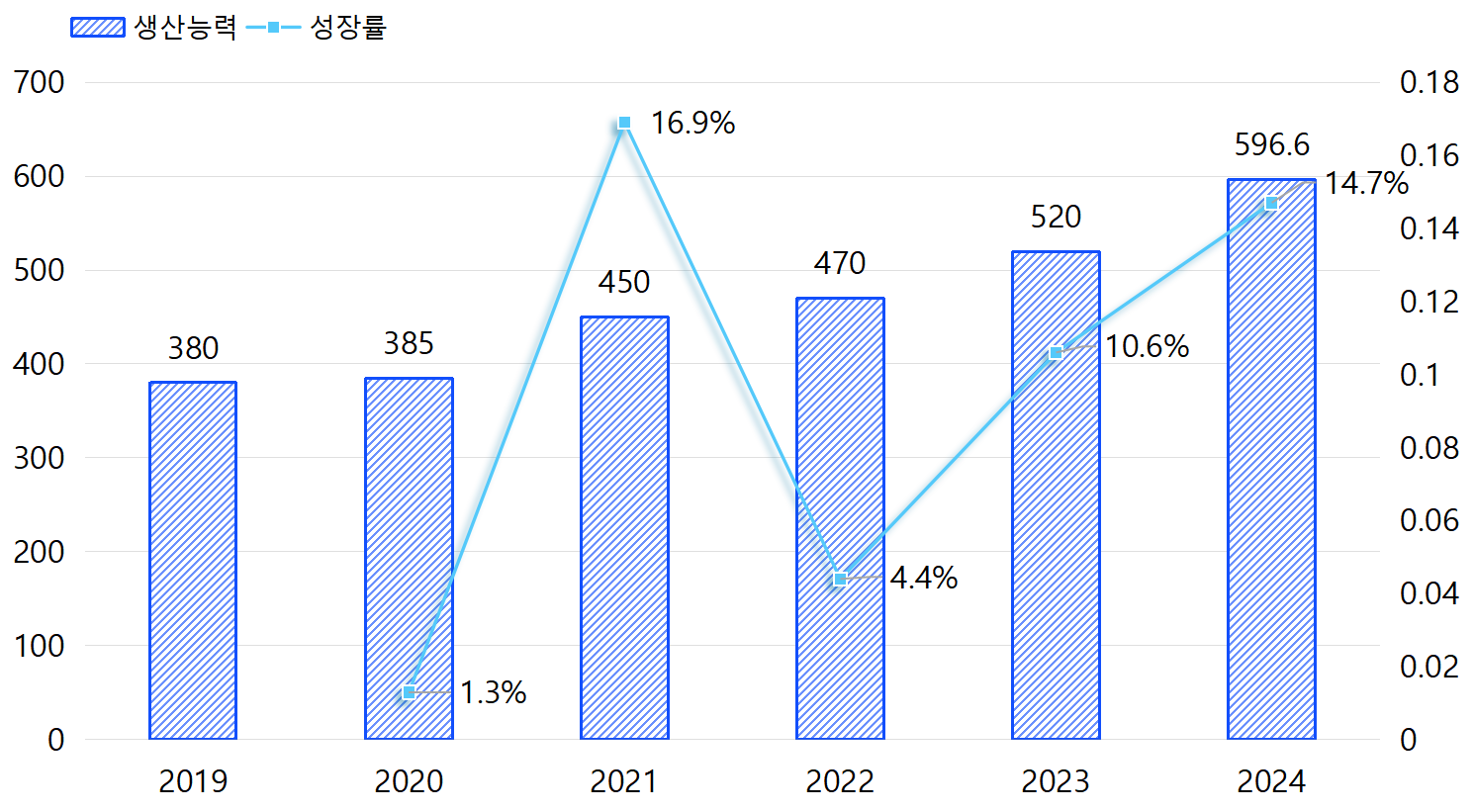

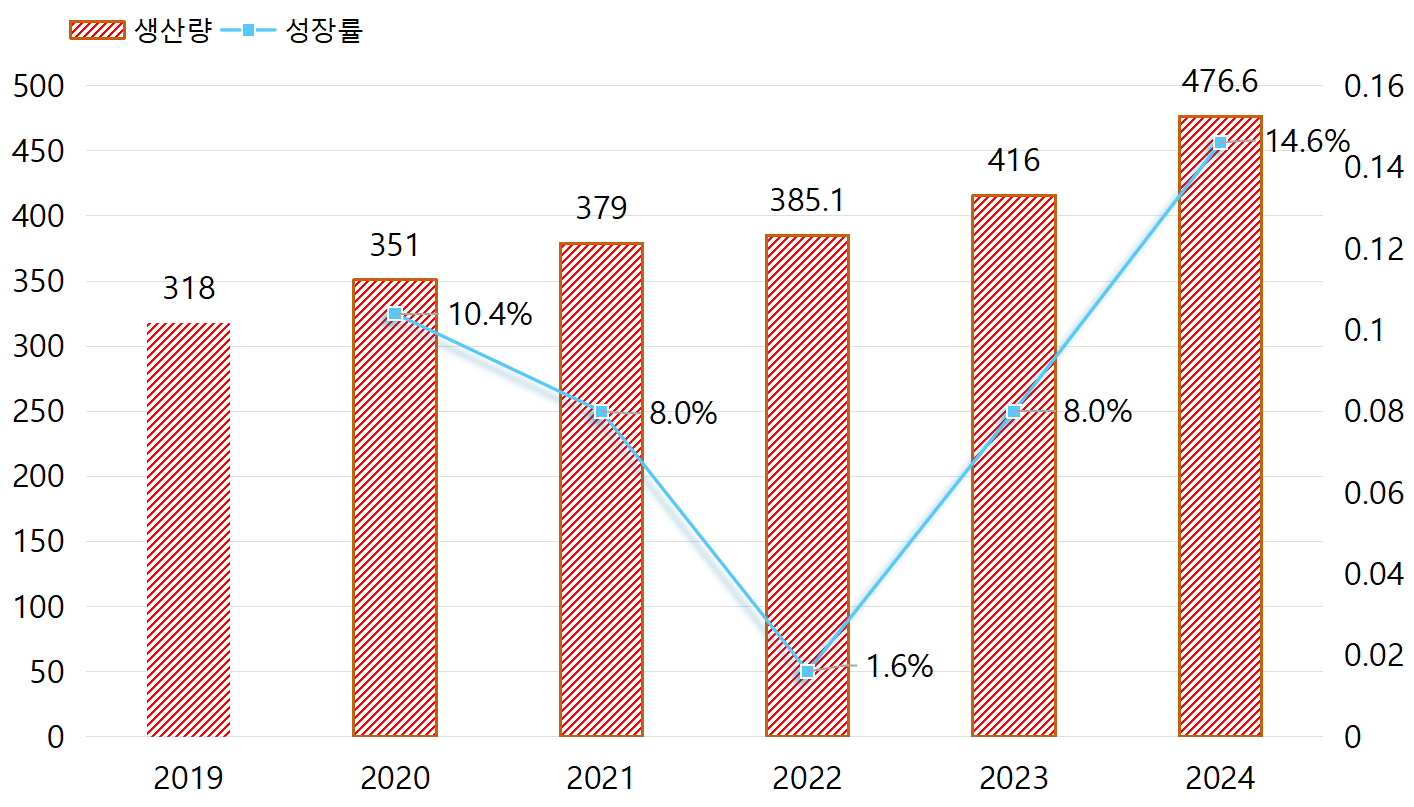

중국은 전세계 이산화티타늄 시장의 절대적인 생산 강국이다. 2024년 기준, 중국의 이산화티타늄 생산능력은 전년대비 14.7% 증가한 596만 6천 톤에 달하며 이는 전세계 총생산능력의 58%를 차지하는 압도적인 수치였다. 그리고 생산량을 보면, 2019년부터 2024년까지 중국의 이산화티타늄 6년 연속 318만 톤에서 476만 6천톤으로 6년 연속 증가했으며 이 중 루탈형(Rutile type) 제품이 약 405만 톤으로 전체 제품의 85%을 차지하여 아나타제(Anatase type)가 약 56만 톤으로 전체 제품의 12%를 차지한 것으로 통계되었다. 한편, 생산기술별 생산량을 살펴보면, 황산법과 염소법으로 제조한 량은 각각 105만 5천 톤(17.9%), 410만 8천 톤(86.2%)이었다. 이러한 대규모 생산능력과 생산량을 바탕으로 중국은 글로벌 공급망에서 핵심적인 역할을 수행하고 있음을 보여줬다.

2019-2024 중국 이산화티타늄 생산능력 추이

(단위: 만 톤, %)

2019-2024 중국 이산화티타늄 생산량 추이

(단위: 만 톤, %)

[자료: 관옌보고망(观研报告网)]

<2024년 전세계 이산화티타늄 생산능력>

[자료: 쓰한산업연구원(思涵产业研究院)]

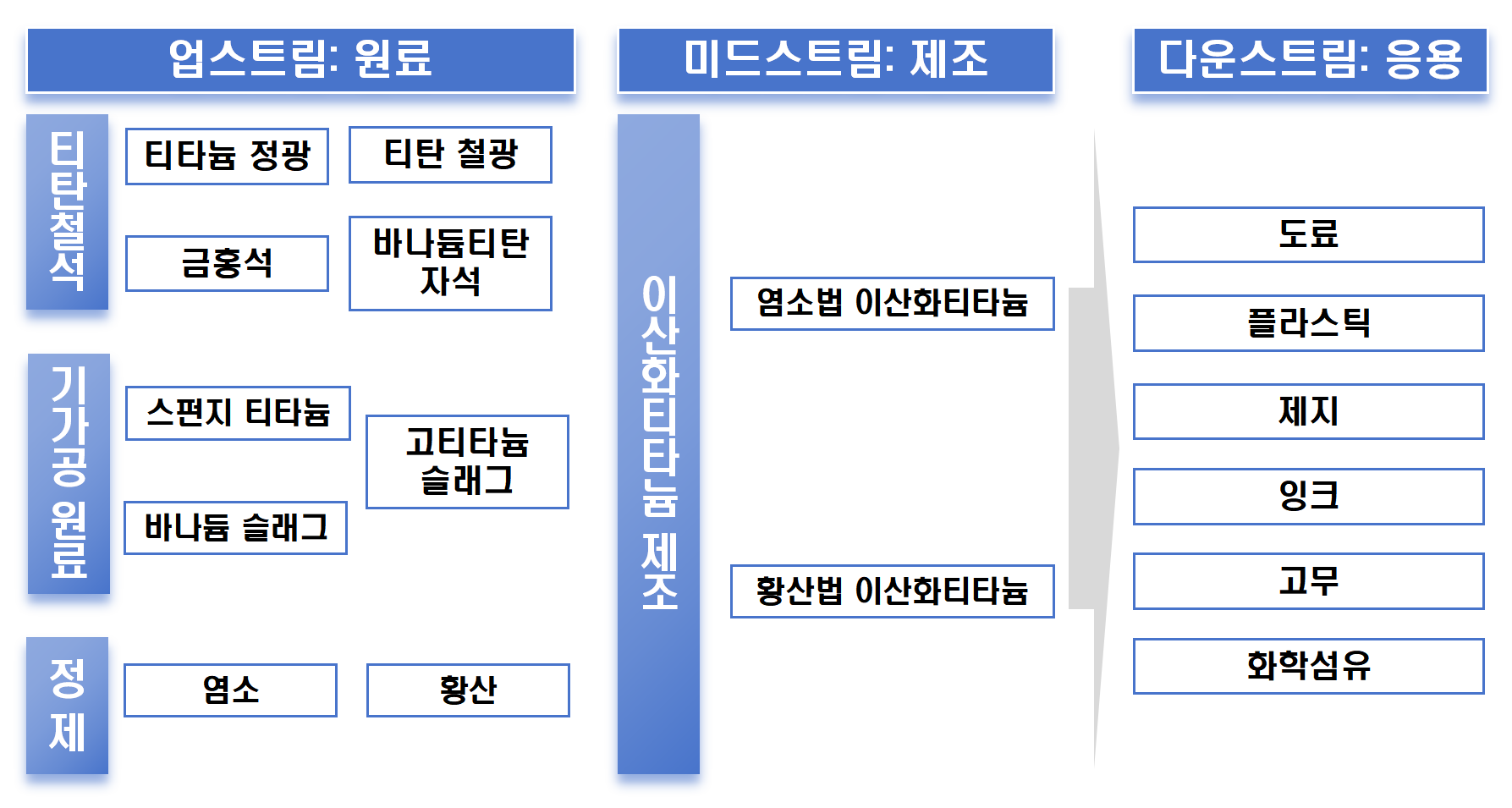

중국의 이산화티타늄 산업 사슬은 원료 채굴부터 최종 제품 응용까지 잘 구축돼 있다.

<중국 이산화티타늄 산업사슬>

[자료: 첸잔산업망(前瞻产业网)]

☞ 업스트림(Upstream): 핵심 원료인 티타늄 광석(티탄철석, 금홍석)과 황산, 염소 등을 공급하는 단계이며 중국은 자체 티타늄 광산자원을 보유하고 있으나 고품질 원광은 여전히 수입에 의존하는 경향이 있다. 주요 원료 공급 기업으로는 안닝구펀(安宁股份), 판강그룹(攀钢集团) 등이 있다.

☞ 미드스트림(Midstream): 업스트림에서 공급받은 원료를 가공하여 이산화티타늄을 생산하는 단계로 룽바이그룹(龙佰集团), 중허타이바이(中核钛白) 등 대규모 생산업체들이 이 단계에 포진해 있다. 이들은 황산법 또는 염소법 기술을 통해 다양한 등급의 이산화티타늄 제품을 제조한다.

☞ 다운스트림(Downstream): 생산된 이산화티타늄을 실제 제품에 적용하는 단계이며 가장 큰 비중을 차지하는 도료산업을 비롯해 플라스틱, 제지, 잉크, 화학섬유, 화장품 등 광범위한 분야에 걸쳐 있다. 주요 응용기업으로는 싼커슈(三棵树, 도료), 진파테크놀로지(金发科技, 플라스틱) 등이 있다.

즈연쯔쉰(智研咨询)에서 발표한 자료에 따르면 중국 이산화티타늄 다운스트림 수요구조가 현저한 변화를 겪고 있다. 도료산업이 여전히 가장 큰 응용 분야이지만 부동산 산업 조정의 영향으로 건축용 도료 수요의 증가 속도가 둔화되면서 그 비중이 뚜렷하게 감소하고 있다. 동시에 신에너지 분야(태양광 패널, 리튬 배터리 소재)의 수요가 빠르게 증가하여 비중이 5% 미만에서 약 15%로 증가했으며, 그 중 태양광 분야의 연간 성장률은 27%에 달한 것으로 집계되었다. 플라스틱 산업 비중이 18%~20% 사이에 안정적으로 유지해왔지만 고급 엔지니어링 플라스틱은 염소법 제품에 대한 수요가 증가하고 있다. 또한, 고순도 이산화티타늄(순도≥99.999%)이 반도체 패키징 등 신흥 분야에서 수요가 지속적으로 늘어나 수요구조를 고급화로 전환하기도 하다. 전체적으로 볼 때, 이산화티타늄의 시장수요는 부동산 주도의 단일 패턴에서 '신에너지+고급제조'의 다양화된 구조로 진화하고 있음을 보여 주고 있다.

그리고 중국 이산화티타늄 시장은 소수의 대기업이 주도하는 과점적 경쟁구도를 보이고 있다. 증권사인 시부증권(西部证券)의 공개 데이터에 따르면, 24년 10월 기준으로 중국에는 40여 개의 이산화티타늄 생산기업이 있으며총 공장 수는 64개이다. 생산능력에서 상위 3개 기업(롱바이그룹, 중허타이바이, 판강판타이) 전체 생산능력의 40%에 달했다. 또한 건설 중이거나 계획 중인 생산능력 차원에서 볼 때 중국은 25-26년 동안 여전히 143만 톤의 이산화티타늄을 생산할 예정이며 이는 기존 생산능력의 24%를 차지해 연간 평균 생산능력은 71.5만 톤에 달할 것으로 예상된다.

<2024년 이산화티타늄 주요 생산기업 현황>

기업명

생산공장/기지 수량

(개)

설계 생산능력

(만 톤)

생산량

(만 톤)

생산능력이용률

(%)

롱바이그룹

(龙佰集团)

6

151

129.55

* 염소법89.44+황산법 40.11

85.79

중허타이바이

(中核钛白)

3

55

45.48

82.71

루베이화공

(鲁北化工)

3

26

28.03

107.80

판강판타이

(攀钢钒钛)

3

29.5

25.29

/

진푸타이예

(金浦钛业)

2

16

* 루탈형 12+아나타제형 4

15.25

95

후에윈타이예

(惠云钛业)

1

11

12.04

105.67

안나다

(安纳达)

1

8

9.45

118.06

[자료: 각 기업 연도보고서, KOTRA 청두무역관 정리]

<2024년 생산기술별 이산화티타늄 주요 생산기업 생산능력 현황>

(단위: 만 톤)

기업명

황산법

염소법

기획 중

롱바이그룹

(龙佰集团)

85

66

/

중허타이바이

(中核钛白)

55

/

연간 생산력 15만 톤 황산법 건설 중

루베이화공

(鲁北化工)

20

6

/

판강판타이

(攀钢钒钛)

22

1.5

연간 생산력 6만 톤 염소법 건설 중

진푸타이예

(金浦钛业)

16

/

/

후에윈타이예

(惠云钛业)

11

/

/

안나다

(安纳达)

8

/

/

[자료: 관옌보고망]

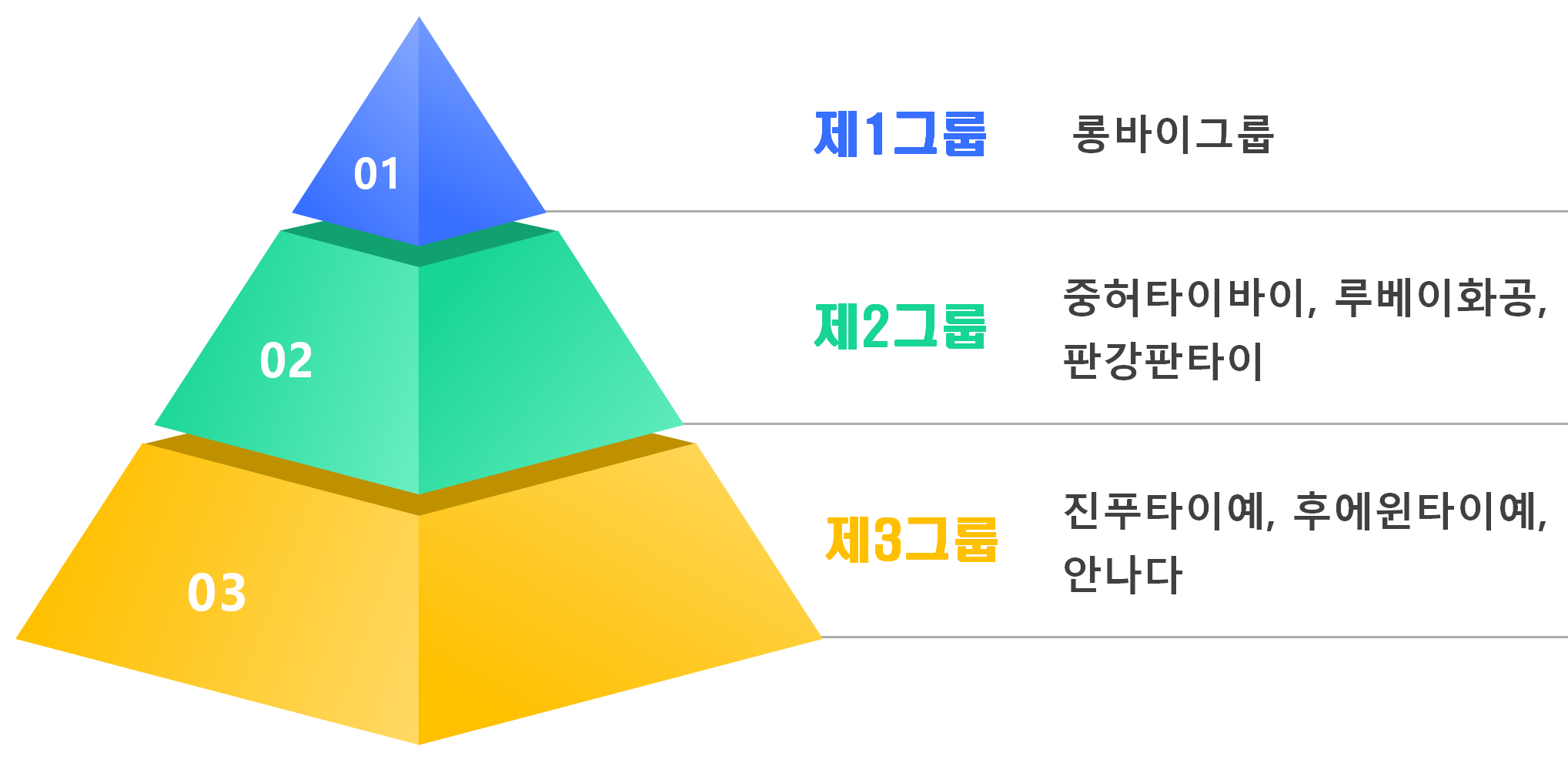

<2024 중국국내 이산화티타늄 산업 생산량 기준 주요기업 구분>

[자료: 첸잔산업망(前瞻产业网)]

제1그룹에 홀로 속해 있는 롱바이그룹은 2024년 이산화티타늄의 연간 생산능력은 151만 톤에 달하며 세계 전체 생산능력의 15% 이상을 차지하고 생산량에서 중국 전체 생산량의 27%를를 차지해 전 세계 및 중국 국내에서 모두 압도적인 우세로 1위를 차지하고 있다. 생산제품은 전 세계 100여 개의 국가와 지역으로 수출되며 수출량은 중국 전체 이산화티타늄 수출량의 40% 이상을 차지해 아시아, 유럽, 남아프리카 등 시장에서 뚜렷한 시장점유율로 선도하고 있다.

가격현황

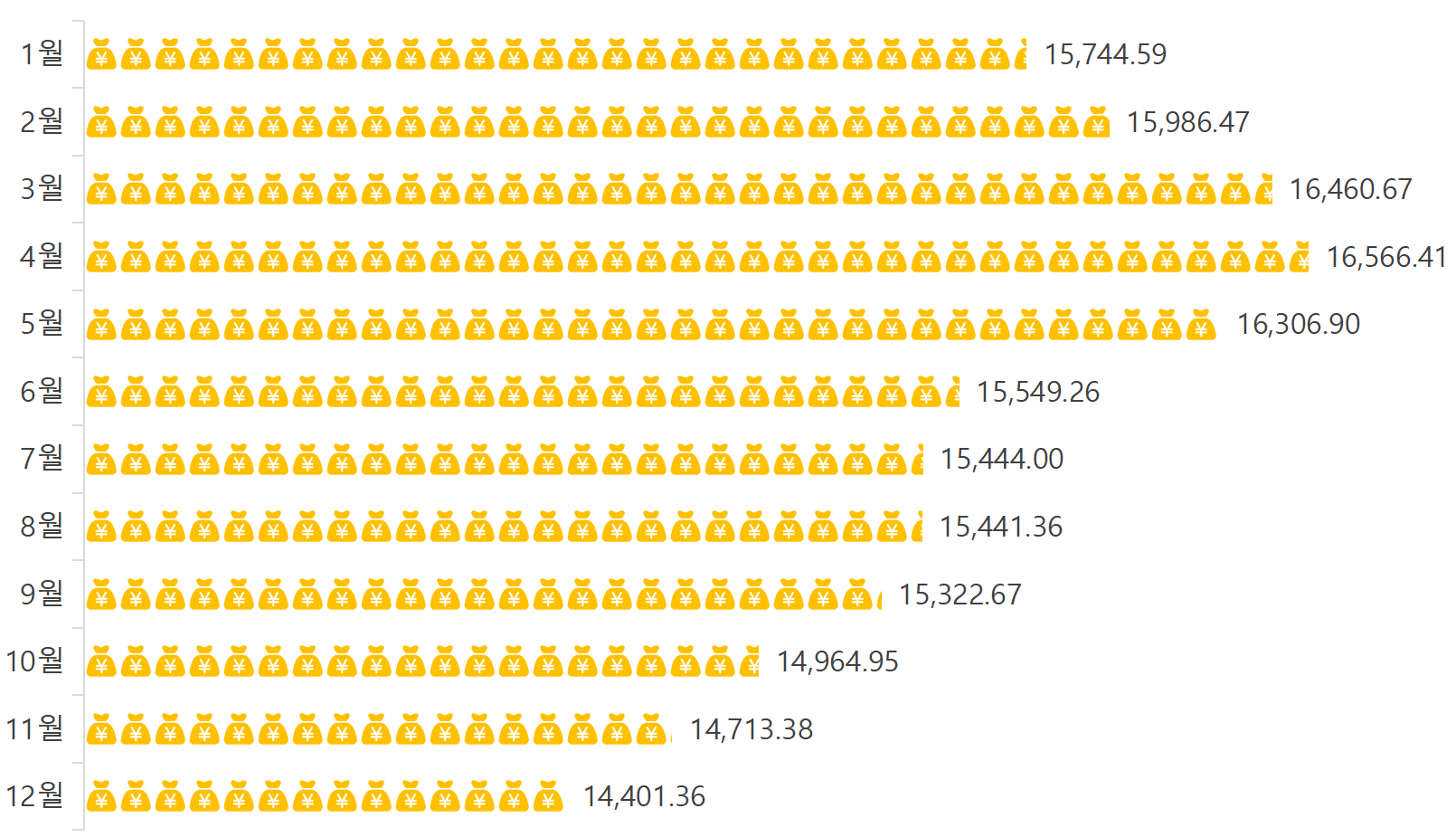

중국 이산화티타늄 시장가격은 2023년부터 2024년까지 공급과잉, 원자재 가격 변동, 다운스트림 수요부진 등 요인들이 복합적으로 작용하며 큰 변동성을 보였다. 2024년 연초에는 일부 선도 기업의 가격인상 발표로 상승세를 보였으나 부동산 시장의 부진이 지속되고 도료 등 주요 수요산업의 회복이 더 터지면서 공급과잉 압력이 가격 하락 요인으로 작용했다. 2024년 시장 평균가격은 톤당 16,000위안 내외에서 등락을 거듭하고 있으며 이는 2023년 평균가격대비 하락한 수준이었다.

<2024 월별 중국 이산화티타늄 시장 평균가격>

(단위: 위안)

[자료: Baiinfo(百川盈孚)]

<2022-2024 중국 이산화티타늄 시장 평균가격>

(단위: 위안/톤)

구분

2022년

2023년

2024년

가격

17,683.46

17,574.62

15,572.04

[자료: Baiinfo(百川盈孚)]

수출 규제 및 무역마찰

중국의 이산화티타늄 수출은 양적 성장에도 불구하고 심화되는 국제 무역 마찰이라는 큰 암초를 만났다. 저가공세를 앞세운 중국산 제품이 글로벌 시장에 대량 유입되자, 각국은 자국산업 보호를 위해 반덤핑 관세 등 수입 규제 조치를 강화하고 있다.

대표적으로 유럽연합(EU)은 2025년 1월, 중국산 이산화티타늄에 대해 룽바이그룹(龙佰集团), 진싱타이바이(金星钛白) 그리고 기타 기업에 킬로그램당 0.25유로에서 0.74유로까지 차등 반덤핑 관세를 부과하기로 결정했다. 대유럽수출에 큰 타격이 되었다. 인도 역시 2024년 초 중국산 이산화티타늄에 대한 반덤핑 조사를 개시했으며 브라질, 터키 등 다른 주요시장에서도 유사한 움직임이 나타났다. 이러한 무역장벽은 중국 기업들의 수출전략에 중대한 과제가 되고 있으며, 가격경쟁력 강화와 수출시장 다변화의 필요성을 증대시키고 있다.

<중국의 이산화티타늄에 대한 해외 반덤핑 및 특별관세 사례>

국가 및 지역

‘23년 수출량

(만 톤)

접수시간

최초 판정

최종 판정

부과 관세

(일부 미정)

사우디아라비아

2.37

24.10.09

/

/

/

브라질

11.33

24.04.30

24.10.10

/

577.73~1,772.69 달러/톤

인도

24.80

24.03.28

/

25.02.12

460-681 달러/톤

유럽연합

24.46

23.11.13

24.07.11

25.01.09

0.25-0.74 유로/Kg

유라시아 경제 연합

7.63

23.08.17

/

24.08.16

14.27~16.25%

[자료: 시부증권, 중국상무부, KOTRA 청두무역관 정리]

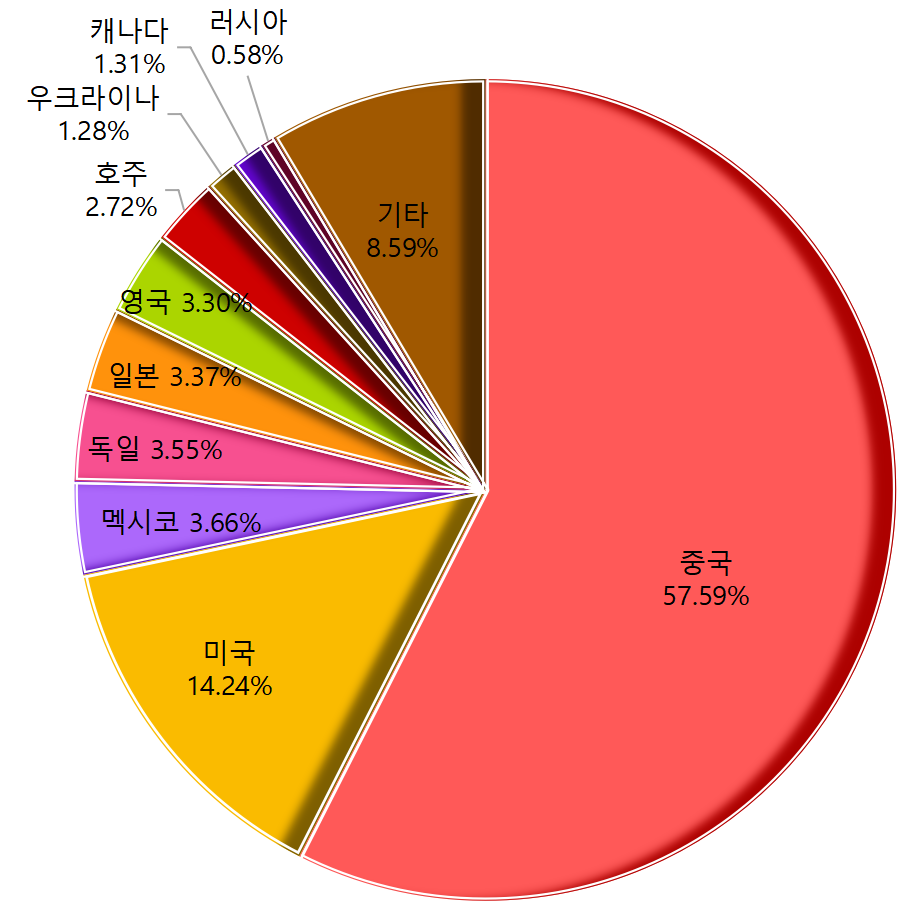

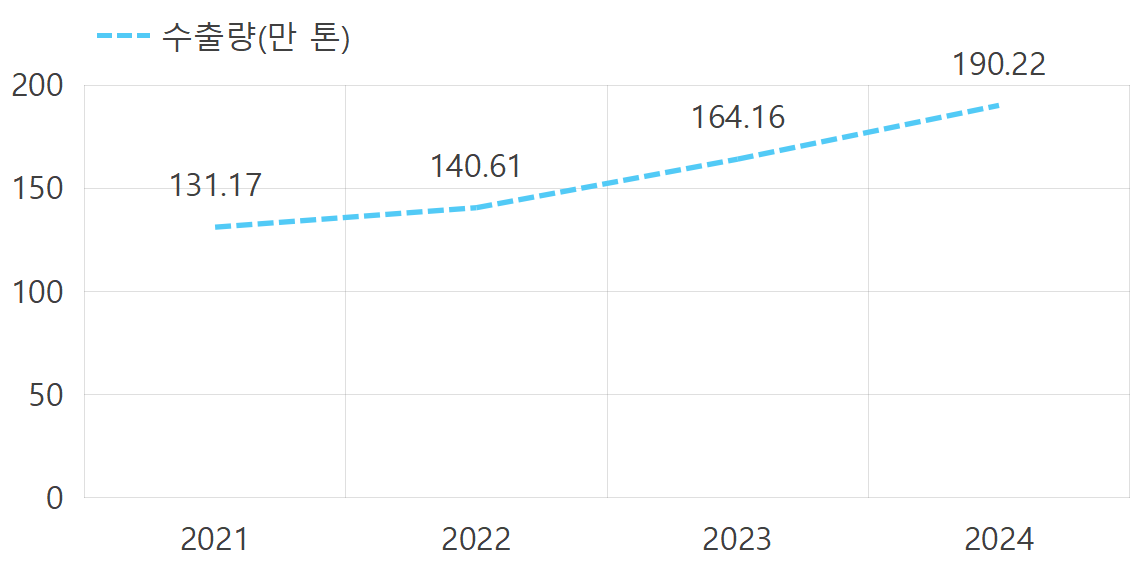

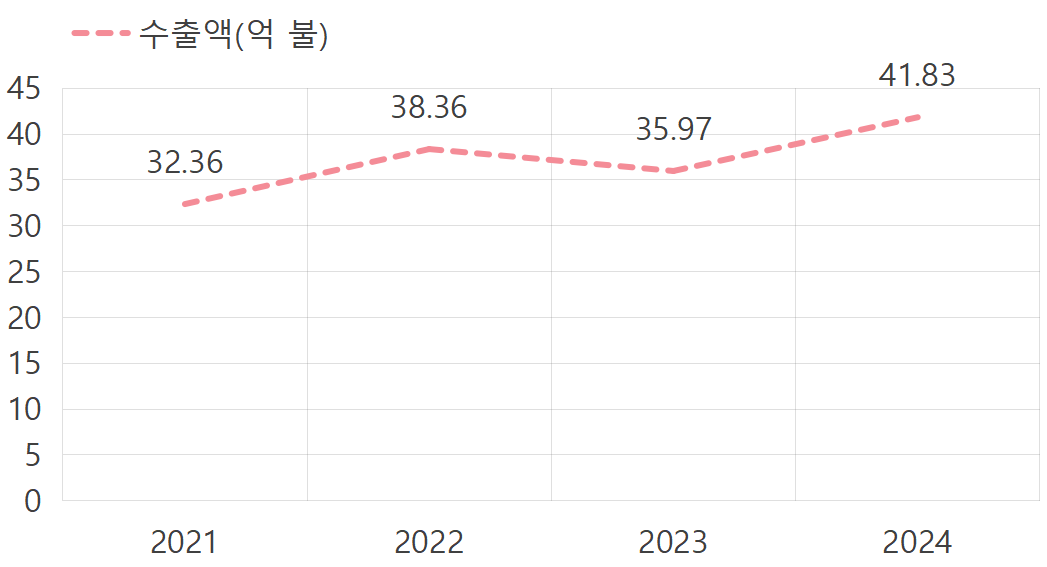

무역 마찰에도 불구하고 중국의 이산화티타늄 수출량(HS CODE 32061111,32061119) 은 꾸준한 증가세를 보이고 있다. 중국해관에서 발표한 자료에 따르면 2024년에는 중국의 총 수출량이 190만 톤을 돌파하여 전년대비 15.84%를 증가한 사상 최고치를 경신했고 이 중 황산법 제품 수출량 155만 5,880톤, 염소법 제품 수출량 34만 5,900톤으로 집계되었다. 주요 수출국가를 살펴보면, 인도 한국, 브라질은 상위 3개국에 이름을 올랐다. 이는 강력한 가격 경쟁력과 거대한 생산능력을 바탕으로 신흥 시장을 적극 공략한 결과로 분석된다.

2022-2024 중국 이산화티타늄 수출량 추이

2022-2024 중국 이산화티타늄 수출액 추이

[자료: Baiinfo(百川盈孚)]

<중국 이산화티타늄주요 수출 대상국(수출량 기준)>

(단위: 만 톤)

순위

국가

2023

2024

2025.08

총 계

164.16

190.22

119.01

1

인도

24.76

30.75

17.11

2

브라질

11.32

13.74

5.18

3

한국

8.87

9.72

6.35

4

터키

9.49

9.69

7.96

5

베트남

6.51

9.29

6.32

6

인도네시아

6.61

8.05

5.38

7

러시아

7.30

7.51

3.91

8

벨기에

3.96

6.14

2.50

9

태국

4.46

5.81

4.36

10

말레이시아

4.62

5.60

3.44

비고: 중국국무원관세세칙위원회는 2024년부터 이산화티타늄에 대한 HS CODE를 분류하여, 2023년 데이터는 HS CODE 320611110기준으로,2024년 데이터는 32061111과 32061119의 합산치 기준으로 통계함

[자료: Baiinfo(百川盈孚),중국해관총서]

시사점

중국 이산화티타늄 산업의 현황은 한국 경제 및 산업에 양면적인 영향을 미치고 있다. 한국은 중국으로부터 상당량의 이산화티타늄을 수입하는 국가로서 중국 내 가격하락 및 공급안정은 국내 도료, 플라스틱 등 다운스트림 산업의 원가 경쟁력 확보에 긍정적으로 작용할 수 있다. 특히 범용 등급 제품에서 중국산에 대한 의존도가 높은 만큼 안정적인 원자재 수급을 위해 중국 시장 동향을 지속적으로 모니터링하는 것이 중요하다. 반면, 중국의 대규모 생산능력과 수출확대는 글로벌 시장에서 한국기업들과의 고품질 이산화티타늄 수출경쟁을 심화시키는 상황이다. 특히 동남아 등 주요 수출시장에서 중국산 저가제품과의 경쟁은 우리 수출기업의 수익성에 부담으로 작용할 수 있다. 더욱이 EU, 인도 등의 반덤핑 규제강화는 글로벌 무역환경의 불확실성을 높이고 있으며 이는 한국 기업들에게도 간접적인 영향을 미칠 수 있다.

자료: Baiinfo(百川盈孚),중국해관총서, 시부증권, 중국상무부, 첸졘산업망(前瞻产业网), 각 기업 연도보고서, 쓰한산업연구원(思涵产业研究院), 관옌보고망(观研报告网), 중국 정부 각 부처 홈페이지, KOTRA 청두무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (세계적 생산 강국 지위에 오른 중국의 이산화티타늄 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 법인소득세법 개정, 기업이 알아야 할 주요 내용

베트남 2025-10-10

-

2

스위스, 고부가가치 흑연 소재로 공급망 안정성을 추구하다

스위스 2025-10-12

-

3

이탈리아에서 개최된 '가스텍 2025', 유럽 공급망 재편 속 K-조선기자재의 기회

이탈리아 2025-10-12

-

4

글로벌 공급망 관점에서 식량안보와 직결되는 인광석

알제리 2025-10-12

-

5

독일 정부, 2026년 내수 중심 회복세 전망

독일 2025-10-24

-

6

'세계의 약국' 인도, 제약산업 공급망 재편 나선다

인도 2025-10-24

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19