-

미국 접착제 시장 동향

- 상품DB

- 미국

- 로스앤젤레스무역관 Chris Kim

- 2025-09-30

- 출처 : KOTRA

-

미국 접착제 시장 이끄는 키워드: 특수용도, 친환경

2025년 미국 접착제 시장 규모 190억 달러, 완만한 성장세 유지

HS 코드

접착제는 건설, 자동차, 전자, 포장 등 다양한 산업군에 필수적인 소재로 자리 잡고 있다. 오늘날 접착제는 금속, 플라스틱, 목재 등 이질적인 소재를 결합하는 기능뿐 아니라, 의료기기, 반도체, 재생에너지 분야까지 접착제의 활용 범위는 빠르게 확장되고 있다. 전통적인 패스너나 용접 방식을 대체하는 고성능 접착 솔루션이 각광 받으면서, 접착제 산업은 ‘보이지 않는 혁신 재료’로 불리고 있다. 본 글에선 폴리머 또는 고무 기반 접착제(Adhesives based on polymers of heading 3901 to 3913 or on rubber)를 통칭하는 HS코드 3506.91 을 기반으로 미국 접착제 시장을 분석한다.

<접착제의 예시>

[자료: Pixabay]

시장 동향

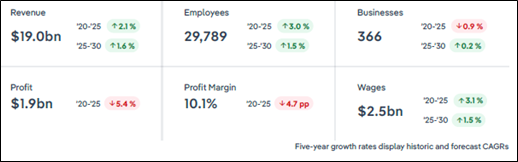

글로벌 산업 리서치 기관 IBIS World 에 따르면, 2025년 미국 접착제 제조 산업의 시장 규모는 약 190억 달러로 2020년 이후 연평균 2.1% 성장률을 기록했다. 같은 기간 종사자 수는 약 2만9800명으로 3% 증가했으며 산업 내 기업 수는 366개 수준으로 안정세를 보이고 있다. 다만 2030년까지의 전망은 연평균 1.6% 성장으로 다소 둔화될 것으로 예상된다.

<미국 접착제 매출 동향 및 전망(2020-2025)>

*주: 2025년 수치는 예상치

[자료: IBIS World(Adhesive Manufacturing in the US, 2025년 4월 발간)]

최근의 산업 성장세에는 원유 및 석유화학 원료 가격 변동이 큰 영향을 미쳤다. 원재료 비용 상승은 생산비용을 끌어올렸으나, 기업들은 가격 전가를 통해 일정 수준의 수익성을 유지해왔다. 고유가 시기에는 매출 증가 효과가 있었지만 최근 국제유가 안정세로 접어들면서 수익 압박 요인이 확대되고 있다. 이에 대응해 제조사들은 바이오 기반 접착제, 수성 접착제 등 친환경 대체 소재 개발에 집중하는 모습이다.

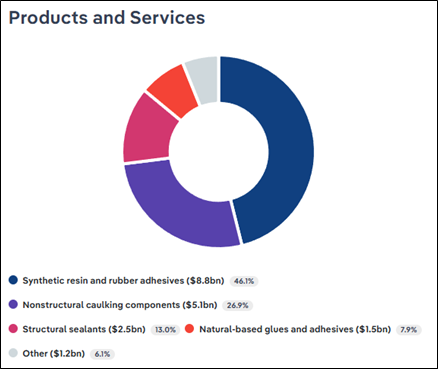

제품 및 서비스

미국 접착제 시장은 크게 합성수지 · 고무계 접착제(46%), 비구조용 코킹제(27%), 구조용 실란트(13%), 천연 기반 접착제(8%) 등으로 구성된다. 합성수지 접착제는 자동차 · 전자제품 · 포장 산업 전반에서 활용도가 높아 가장 큰 비중을 차지한다. 최근 전자기기 소형화와 유연 전자(flexible electronics) 기술 확산으로 고기능성 핫멜트, 아크릴, 에폭시 접착제 수요가 확대되고 있다.

<미국 접착제 제품 분류>

(단위: US$ 백만)

[자료: IBIS World(Adhesive Manufacturing in the US, 2025년 4월 발간)]

한편, 천연 기반 접착제는 동물성 · 식물성 원료를 활용해 제조되며 친환경 흐름 속에서 시장이 점차 확대되고 있다. 다만 내구성과 성능에서 합성 제품 대비 한계가 있어 틈새 시장 중심으로 자리 잡고 있다. 건축 분야에서는 구조용 실란트와 비구조용 코킹제가 에너지 효율과 내구성 개선을 위해 지속적으로 활용되고 있다. 모듈러 건축 확산과 함께 고강도 경화 속성의 접착제 개발이 가속화되고 있다.

수출입 동향

미국의 2024년 접착제 수입액은 HS Code 3506.91 기준으로 약 5억 달러를 기록했다. 이는 전년 대비 약 11% 증가한 수치다. 국내 생산이 강세를 보이는 가운데서도 고기능성 접착제에 대한 수요가 꾸준히 발생하면서 일정 수준의 수입 의존도가 유지되고 있다. 수입 대상국 1위는 독일이다. 전체 수입액 중 약 33.1%를 차지했다. 고성능 산업용 접착제를 중심으로 시장에서 경쟁력을 확보하고 있다. 2위는 멕시코(16.9%)이며 그 뒤를 캐나다(15.3%)가 이었다. 멕시코와 캐나다는 지리적 인접성과 안정적 공급망을 바탕으로 점유율을 유지하고 있다. 한국의 경우 해당 품목에서 2024년 기준 1480만 달러를 미국에 수출하여 수입 대상국 중 7위를 차지했다. 한국은 고분자 화학 및 코팅 기술력을 바탕으로 미국 고객층을 확대하고 있다.

<최근 3년간 미국의 접착제 수입 동향(HS Code 3509.91기준)>

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

2022년

2023년

2024년

2022년

2023년

2024년

`23/`24

-

전체

503.2

450.6

499.9

100.0

100.0

100.0

11.0

1

독일

144.0

138.8

165.3

28.6

30.8

33.1

19.3

2

멕시코

70.6

69.6

84.5

14.0

15.4

16.9

21.4

3

캐나다

98.9

83.7

76.6

19.7

18.6

15.3

-8.4

4

중국

34.9

26.9

24.6

6.9

6.0

4.9

-9.0

5

네덜란드

21.1

18.3

21.8

4.2

4.1

4.4

19.0

6

일본

19.9

15.5

16.0

4.0

3.5

3.2

3.2

7

한국

15.5

13.2

14.8

3.1

3.0

3.0

11.9

8

이탈리아

19.1

15.8

14.3

3.8

3.5

2.9

-9.7

9

이집트

5.4

2.9

12.8

1.1

0.6

2.6

344.9

10

영국

12.6

10.7

11.0

2.5

2.4

2.2

2.9

*주: 순위 정렬은 2024년 수입액 기준

[자료: IHS Markit Connect Global Trade Atlas (2025. 9. 18.)]

경쟁 동향

미국 접착제 시장은 글로벌 대형 기업과 다수의 틈새 전문 기업이 혼재된 구조를 보인다. 대표적인 기업으로는 헨켈(Henkel), H.B. 풀러(H.B. Fuller), 3M 등이 있으며, 이들 3사가 전체 시장의 약 32%를 차지하고 있다.

독일에 본사를 둔 세계 최대 접착제 기업 헨켈은 Loctite, Technomelt 등의 브랜드를 중심으로 산업용과 소비재용 시장 전반에서 강력한 입지를 구축하고 있다. 미국의 산업용 접착제 제조 기업 H.B. 풀러는 최근 의료용 접착제와 유럽 방수 테이프 시장으로 사업 영역을 확장하며 고부가가치 제품군을 확대하고 있다. 또한 미국의 대표적인 종합 산업소재 기업인 3M은 의료용 접착제 및 전자제품용 테이프 분야에서 차별화된 기술 경쟁력을 보유하고 있다. 접착제 시장의 선두 대기업들은 중소 기업 인수를 통해 기술 특화 분야를 보완하는 전략을 구사하고 있다. 이는 시장 내 인수합병(M&A) 확대 추세로 이어지고 있다.

유통구조

미국 접착제 시장의 유통 구조는 B2B 중심으로 전개되며, 제조사에서 도매 유통업체를 거쳐 최종 산업 고객에 공급되는 다단계 체계가 일반적이다. 대형 제조사들은 자체 물류망을 활용하거나 전문 유통업체와 제휴해 자동차, 전자, 건설, 포장 등 다양한 산업군에 제품을 안정적으로 공급하고 있다. 특히 헨켈이나 3M 같은 글로벌 기업은 아마존, 월마트, 홈디포(Home Depot) 등 대형 리테일 채널과도 협력해 산업용만이 아니라 소비재 접착 제품(테이프, 접착제, 실란트 등)을 광범위하게 판매하고 있다.

<미국 홈디포 접착제 및 실란트 제품>

[자료: Yelp]

도매업체와 전문 유통망은 산업별 특화된 공급망 역할을 한다. 예를 들어, 의료 고객에게는 고기능성 접착제를 맞춤형으로 공급하고있다. 최근에는 온라인 B2B 플랫폼을 통한 직접 구매가 늘어나면서 일부 유통 단계를 축소하는 도매상 우회(wholesale bypass) 현상도 관찰되고 있다.

미국 정부와 공공기관 조달 시장에서도 접착제 제품은 중요한 비중을 차지한다. 연방 조달 계약(GSA Contract)을 통해 친환경 인증 제품이나 특정 규격을 충족하는 제품만 납품되는 경우가 많아 유통사는 이를 충족시키기 위해 다양한 제품 라인업을 확보해야 한다. 특히 Buy Clean Initiative 등 친환경 조달정책이 확대되면서, 유통망 역시 저탄소 제품을 적극적으로 취급하는 추세다.

관세 및 규제

HS Code 3506.91(폴리머 또는 고무를 기반으로 한 접착제) 품목군은 하위 세부 코드별로 약간의 차이는 있으나 일반(MFN) 세율이 대체로 약 2.1% 수준으로 설정돼 있다. 한국산 제품의 경우 한 · 미 자유무역협정(FTA)에 따라 이러한 기본 관세가 0%이다. 이에 따라 타국 제품 대비 유리한 시장 접근성을 지녔었다. 다만, 트럼프 2기 행정부에서 도입한 상호관세(Reciprocal Tariffs) 정책으로 인해 한국산 접착제는 FTA 에 따라 기본세율은 면제되지만 별도로 15%의 상호관세가 부과되게 됐다.

규제 측면에서는 제품 내 포함된 휘발성 유기화합물(VOC), 포름알데하이드, 아크릴계 성분 등이 환경보호청(EPA) 및 캘리포니아 대기자원위원회(CARB)의 규제 대상에 해당할 수 있다. 특히 Buy Clean Initiative 의 확대 시행으로 연방 조달 시장에서 저탄소 · 친환경 접착제 제품만을 우선적으로 구매하도록 규정하고 있어 향후 시장 경쟁력은 단순 가격이 아닌 친환경 인증 확보 여부에 달려 있다.

시사점

향후 미국 접착제 산업은 건설 경기 회복, 자동차 경량화 추세, 전자 · 재생에너지 분야 확대 등으로 인해 안정적인 성장세를 이어갈 것으로 보인다. 특히 정부의 인프라 투자와 금리 인하 정책은 건설 수요를 견인할 전망이며 이에 따라 구조용 · 비구조용 건축용 접착제 수요도 증가할 것으로 예상된다. 그러나 원재료 가격 변동, 무역정책 불확실성, 환경 규제 강화는 산업의 주요 리스크로 작용한다. 따라서 미국 접착제 시장 진출을 노리는 기업들은 원재료 다변화, 자동화 친화형 접착제 개발, 친환경 인증 확보 등을 통해 시장 경쟁력을 강화해야 할 것으로 보인다.

자료: IBIS World, Pixabay, Global Trade Atlas, Yelp, EPA, KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 접착제 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 액화부탄가스 시장 동향

미국 2025-09-30

-

2

말레이시아 고추장 시장 동향

말레이시아 2025-09-30

-

3

베트남 의약품 시장동향

베트남 2025-09-30

-

4

미국 '스와이시' 트렌드, K-소스에 찾아온 기회

미국 2025-09-30

-

5

중국 유리 커버글래스 시장현황

중국 2025-09-30

-

6

중국 폴리에테르에테르케톤(PEEK) 소재 시장 동향

중국 2025-09-30

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04