-

미국 액화부탄가스 시장 동향

- 상품DB

- 미국

- 로스앤젤레스무역관 Chris Kim

- 2025-09-30

- 출처 : KOTRA

-

2024년 미국의 부탄 수출 사상 최대치 기록, 세계적인 부탄 소비 시장 및 공급국

걸프만 중심으로 글로벌 부탄 공급망 주도

상품명과 HS코드

부탄(Butane)은 화학식 C₄H₁₀을 가지는 알케인 계열 탄화수소로, 상온에서는 기체 상태이지만 압축이나 냉각 시 액화되는 특성이 있어 에너지 및 화학 산업에서 폭넓게 활용된다. 국제 무역에서는 HS Code 2711.13(액화 부탄)으로 분류되며 이는 원유 정제 과정이나 천연가스 액화 공정에서 부생산물로 얻어지는 액화 부탄을 포함한다.

부탄은 전통적으로 가정용 연료(LPG)와 난방 · 취사용으로 소비됐으나 현대 산업에서는 석유화학 원료로서 비중이 크게 확대됐다. 합성고무, 합성수지, MTBE(Methyl Tertiary Butyl Ether) 및 알킬화 공정에 사용되며, 가솔린의 옥탄가 개선제 및 블렌딩 원료로도 필수적이다. 에어로졸 제품의 추진제, 냉매 대체제, 용제 등 다양한 응용 분야에서 활용되면서 단순 연료 가스를 넘어 다목적 산업 원료로 자리매김했다. 이러한 다변화된 활용처 덕분에 부탄은 원유 가격, 셰일가스 개발, 석유화학 수요 변화와 밀접하게 연동되는 중요한 전략 자원으로 평가된다.

<액화부탄가스의 예시>

[자료: PublicDomainPictures.net]

시장 동향

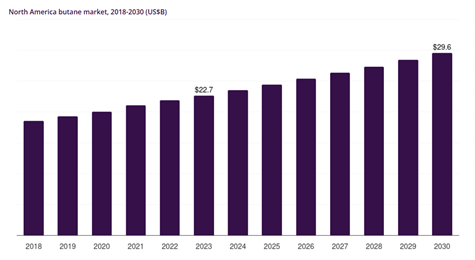

미국은 북미에서 가장 큰 부탄 소비국이자 세계적인 수출국으로, 셰일가스 혁명 이후 시장 지위가 급격히 강화됐다. 글로벌 리서치 기관 Grand View Research 보고서에 따르면, 북미 부탄 시장 규모는 2023년 기준 약 2억6300만 톤에 달하며 2024년부터 2030년까지 연평균 3.8% 성장률(CAGR)을 기록할 것으로 전망된다. 이는 석유화학 원료 수요 증가와 글로벌 에너지 수요 확대 그리고 미국의 적극적인 LPG 수출 전략이 맞물린 결과다. 수출용 LPG 생산을 위해선 정유 및 가스 처리 과정에서 프로판과 함께 부탄이 대량 필요하기 때문에 부탄 수요가 커지게 된다.

<2025-2034년 북미 부탄 시장 규모 및 전망>

(단위: US$십억, %)

[자료: Grand View Research]

EIA(미국 에너지정보청) 자료에 따르면, 2024년 미국의 부탄 수출은 월평균 580만 배럴을 돌파하며 사상 최고치를 기록했다. 걸프만 지역의 LPG 수출 터미널 확충과 파이프라인 네트워크 개선이 이러한 기록적인 성장을 뒷받침했다. 미국 내 생산은 셰일가스 및 원유 정제 공정에서 꾸준히 증가하고 있으며, 수출을 통한 글로벌 공급망 내 입지가 더욱 강화되고 있다.

부탄은 계절적 수요 변동이 큰 제품이다. 겨울철에는 난방용으로 소비가 증가하고, 여름철에는 자동차 연료 블렌딩(특히 휘발유 옥탄가 조정용)으로 수요가 확대된다. 이로 인해 계절별 가격 변동성이 뚜렷하게 나타나며, 재고 관리와 선물계약(Futures Contracts)이 기업 전략에서 중요한 역할을 한다.

수입동향과 수입규모

2024년 미국의 부탄(HS Code 2711.13) 수입액은 약 66만 달러 이하 수준으로, 사실상 전체 국내 수요 대비 매우 미미한 비중을 차지한다. 미국은 세계 최대의 부탄 생산국 중 하나이다. 셰일가스 및 정유 부산물 생산 확대 덕분에 내수 공급을 자급하고 있을 뿐 아니라 글로벌 LPG 수출 허브로서 해외 시장으로의 선적이 압도적으로 많다. 실제로 미국 부탄 무역 구조는 수입보다는 수출중심으로 형성돼 있다.

2024년 미국의 주요 부탄 수입국은 캐나다 이었으며, 전체 수입의 97% 이상을 차지했다. 그러나 전체 수입 규모가 작아 글로벌 무역 시장에서 미국의 ‘수입 수요국’으로서의 영향력은 거의 없다고 볼 수 있다. 또한 FTA 체결국과의 교역에서는 무관세 혜택이 유지되고 있으며, WTO 분류 기준상 천연가스 및 LPG류에 대한 별도의 관세가 부과되지 않아 사실상 무관세 환경이 지속되고 있다.한국은 2024년 미국 모니터 수입국 순위에서 2위를 기록했으며, 연간 수입액은 약 1767만1000달러였다. 미국과 한국 간 FTA 체결로 인해 무관세 혜택이 적용되고 있어 안정적인 교역 환경이 유지되고 있다. 한국산 부탄은 주로 석유화학 원료로 활용된다. 특정 시기에는 가격 경쟁력 확보나 공급 다변화 차원에서 수입이 이뤄지고 있다.

<최근 3년간 미국의 부탄 수입 동향(HS Code 2711.13기준)>

(단위: US$천, %)

순위

국가

연도별 수입액

비중

증감률

2022년

2023년

2024년

2024년

'24/'23

-

전체

792,902

547,736

657,872

100.0

20.1

1

캐나다

775,777

531,235

638,850

97.1

20.3

2

한국

16,063

14,161

17,671

2.7

24.8

3

중국

365

286

684

0.1

138.7

4

영국

29

236

252

0.0

6.9

5

아랍에미리트

144

60

136

0.0

124.5

6

필리핀

30

31

60

0.0

93.3

7

독일

39

99

40

0.0

-59.5

8

튀르키예

40

0.0

_

9

프랑스

4

9

38

0.0

318.6

10

스웨덴

_

20

34

0.0

69.9

*주1: 순위 정렬은 2024년 수입액 기준

[자료: IHS Markit Connect Global Trade Atlas (2025. 9. 16.)]

주요 경쟁사와 기업

미국 부탄 시장은 전통적인 메이저 에너지 기업과 미드스트림 기업의 역할 분담을 통해 성장하고 있다. 부탄 시장에서 미드스트림 기업이란, 원유와 천연가스 생산 단계(업스트림)와 최종 소비 단계(다운스트림) 사이에서 연결고리 역할을 하는 기업을 말한다. 이들은 원유∙가스에서 분리된 NGL(부탄 포함)을 수송∙저장∙가공하여 정유사, 석유화학사 등에 안정적으로 공급한다.

엑슨모빌(ExxonMobil), 셰브론(Chevron), 코노코필립스(ConocoPhillips), 필립스 66(Phillips 66) 등 메이저 에너지 기업은 원유 정제 및 천연가스 액화 설비를 기반으로 대규모 부탄을 생산하며, 내수 공급과 수출을 동시에 담당한다. 반면 Enterprise Products Partners, Williams Company, Energy Transfer 등 미드스트림 기업은 걸프만 지역의 수출 인프라를 장악하고, 부탄의 수송·저장·가공 및 수출 터미널 운영을 통해 글로벌 시장 내 영향력을 확대하고 있다. 이처럼 생산력(메이저 기업)과 물류 인프라(미드스트림 기업)의 결합은 미국을 세계 부탄 공급망의 핵심 강국으로 자리매김하게 하고 있다.

아울러 국제 석유화학 기업과의 장기 계약, 아시아·유럽 시장을 겨냥한 공급 협력 강화 등도 주요 전략으로 꼽힌다. 이는 단순한 가격 경쟁을 넘어, 안정적 공급망 확보와 운송 효율성 극대화를 통해 미국 기업의 경쟁 우위를 뒷받침한다.

유통구조

미국 내 부탄 유통은 크게 내수 시장과 수출 시장으로 구분된다. 내수 시장에서는 가정용 LPG, 상업/산업용 연료, 석유화학 원료 등 다양한 수요처에 공급되며, 지역 기반 가스 유통업체와 석유화학 기업들이 주요 소비자다. 이 과정에서 파이프라인 네트워크가 중요한 역할을 하며, 걸프만에서 동부·서부로 이어지는 운송 체계가 시장을 안정적으로 유지시킨다.

수출 시장에서는 걸프만과 동부 해안 지역의 대형 수출 터미널이 중심이다. 휴스턴, 루이지애나 지역은 세계적인 LPG 수출 허브로 성장했으며, 이곳에서 아시아와 유럽으로 대규모 선적이 이루어진다. 특히 초대형 VLGC(Very Large Gas Carrier) 선박을 활용한 대량 수출이 활성화되면서, 미국은 글로벌 부탄 무역에서 핵심 허브로 자리매김했다.

<VLGC 선박>

[자료: Marine Insight]

이와 더불어 소비자가 일상적으로 접할 수 있는 상업용 부탄캔도 중요한 유통 형태다. 캠핑, 요리, 휴대용 난방기구 등에 쓰이는 소형 부탄캔은 대형 소매점과 온라인 유통망을 통해 판매되며, ‘캠핑가스(Camping Gas)’나 ‘포터블 부탄(Portable Butane)’ 같은 브랜드로 널리 유통된다. 이러한 소매 부탄 제품은 산업용·수출용과는 별개로 안정적인 수요층을 형성하고 있어, 미국 부탄 시장의 생활 밀착형 소비 구조를 보여준다.

<콜맨(Coleman)사의 캠핑용 부탄 가스>

[자료: Walmart]

관세 및 인증

미국은 부탄을 포함한 천연가스액(NGL)을 자국 내에서 대규모로 생산하기 때문에 수입 의존도가 극히 낮다. HS Code 2711.13(부탄) 품목은 미국 관세율표(HTSUS)상 기본 관세율이 0%로 설정되어 있으며, 사실상 별도의 수입 관세는 부과되지 않는다. 또한 캐나다, 한국 등 FTA 체결국과의 교역에서도 무관세 혜택이 유지된다. 다만, 트럼프 2기 행정부의 상호 관세 부과 조치로 인해 상호관세가 추가로 부과되고 있다. (’25.7.30일부 한미 무역협정 타결 내용에 따라 상호관세율은 15%)

미국 부탄 수요는 EPA(환경보호청)의 연료 규제와 DOE(에너지부)의 에너지 정책에 크게 영향을 받는다. 가솔린 블렌딩 시 부탄은 휘발성이 높아 증기압(RVP)을 끌어올리는데, EPA는 여름철 대기질 악화를 막기 위해 RVP 기준을 강화하여 혼합 비율을 제한한다. 반대로 겨울철에는 규제가 완화되어 부탄 사용이 늘어난다. DOE는 직접적인 혼합 규제보다는 생산·수출 정책과 에너지 인프라 관리로 부탄의 공급 구조와 시장 수요를 좌우한다.

또한 탄소중립 및 ESG 정책 강화로 인해 단순 연료용 부탄의 수요는 점진적으로 감소할 수 있지만, 석유화학 원료로서의 활용은 지속될 전망이다. 이 때문에 기업들은 친환경 인증 연료 개발 및 대체 화학 원료 연구에 투자를 확대하고 있다.

시사점

미국 부탄 시장은 셰일가스 개발과 수출 인프라 확충을 기반으로 글로벌 공급망에서 핵심적인 위치를 차지하고 있다. 특히 아시아와 유럽으로의 수출 확대는 미국 부탄 산업의 장기 성장 동력이 될 전망이며, 이는 글로벌 에너지 안보와 석유화학 산업 구조에도 영향을 미친다.

그러나 동시에 탄소중립 정책, 대체 연료 개발, 국제 무역 갈등은 잠재적인 리스크로 남아있다. 특히 미국 정부의 환경 규제 강화와 국제 사회의 탈탄소 흐름은 향후 연료용 부탄 소비를 제약하는 주요 변수로 작용할 수 있다.

한국 기업 입장에서는 미국산 부탄이 안정적이고 가격 경쟁력 있는 원료로 자리매김한 만큼, 장기 공급 계약 확보와 물류 네트워크 강화가 필요할 것으로 보인다. 동시에 ESG 및 환경 규제 동향을 면밀히 모니터링하면서, 부탄을 포함한 LPG 활용을 친환경 전환 전략과 연계하는 노력이 요구된다.

자료: Grand View Research, EIA, Global Trade Atlas, PublicDomainPictures, Marine Insights, Walmart, USITC, KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 액화부탄가스 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 의약품 시장동향

베트남 2025-09-30

-

2

중국 식당의 밀키트 활용 화제…우리 기업의 시장 진출 기회는?

중국 2025-09-30

-

3

미국 접착제 시장 동향

미국 2025-09-30

-

4

말레이시아 고추장 시장 동향

말레이시아 2025-09-30

-

5

미국 '스와이시' 트렌드, K-소스에 찾아온 기회

미국 2025-09-30

-

6

중국 유리 커버글래스 시장현황

중국 2025-09-30

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

- 이전글

- 다음글