-

아르헨티나 자동차부품 시장동향

- 상품DB

- 아르헨티나

- 부에노스아이레스무역관 하은주

- 2025-09-29

- 출처 : KOTRA

-

Keyword #아르헨티나자동차시장 #아르헨티나자동차부품시장

70년 역사의 제조업 중심축, 아르헨티나 자동차·부품 산업

규제 완화에 따른 수입 확대와 생산·판매 회복, 애프터마켓 성장 및 전동화 전환 기반 마련

품질·가격 경쟁력 강화로 애프터마켓과 전동화 부품 시장에서의 전략적 진출 모색

상품명 및 HS 코드

HS CODE

품목명

8708.50

차동장치를 갖춘 구동 차축, 비구동 차축, 그 부분품

아르헨티나 자동차 및 부품 산업

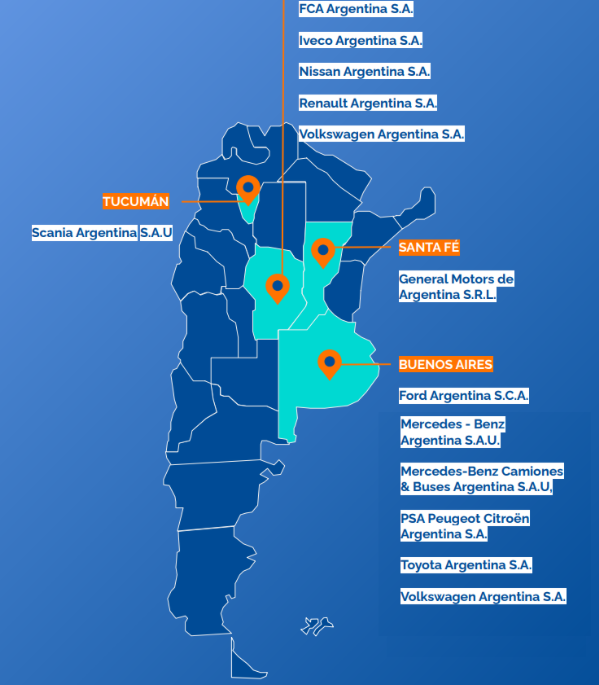

아르헨티나 자동차 및 부품 산업은 약 70여 년 간의 산업 발전과 기술 축적을 통해 국가 제조업의 핵심 축으로 자리매김했다. 현재는 전 세계 40여 개 자동차·부품 제조국 중 하나로 꼽힌다. 현지에는 FCA, Ford, GM, VECO, Mercedes-Ben, PSA, Renault, Toyota, Volkswagen 등 10개의 글로벌 자동차 브랜드가 조립·생산 거점을 두고 있으며, 자동차부품 산업은 442개 이상의 기업으로 구성돼 있다. Prestige Auto사는 2025년 6월 Mercedes-Benz Argentina의 승용차 부문 인수해 M-Benz 승용차 생산을 이어갈 예정이며, 트럭과 버스 섀시 생산은 ‘Mercedes-Benz Camiones & Buses’라는 별도 법인명으로 운영된다. FCA와 PSA는 Stellantis로 합병됐으나, 아르헨티나에서는 여전히 기존 법인명으로 각각 운영되고 있다.

<아르헨티나 자동차 OEM 제조업체 현황>

주: Nissan: 국내 생산 종료(2025년 말), Scania: 현재 변속기만 생산

[자료: 자동차제조업체협회(ADEFA)]

아르헨티나의 OEM 완성차 제조 산업은 주로 부에노스아이레스·코르도바·산타페 주에 집중돼 있다. 부품업체들 역시 완성차 공장이 밀집한 지역에 위치해 있다. 이는 완성차 기업들이 ‘즉시 공급(Just in Time)’ 방식을 채책함에 따라 부품의 신속한 납품이 요구되기 때문이다.

2023년 12월 밀레이 대통령 출범 이후 아르헨티나 자동차 및 부품 산업에는 뚜렷한 변화가 나타나고 있다. 규제 완화로 인한 수입 확대, 생산 회복, 애프터마켓 성장, 그리고 전동화 전환 준비로 요약된다. ▲정부가 외환·무역 규제를 완화하면서 자동차 및 부품 수입이 크게 증가했으며, 특히 중국산 저가 부품과 완성차의 유입이 확대됐다. ▲경기 정상화 정책에 따른 수입 부품 유입으로 생산이 반등하고 판매도 크게 증가했다. ▲노후 차량의 증가와 중고차 시장의 활성화는 애프터마켓 성장을 견인하고 있다. 아울러 정부의 ▲정부의 친환경차 장려 기조에 따라 전기·하이브리드 차량과 관련 부품 시장도 앞으로 확대될 전망이다. 이러한 변화는 밀레이 정부 정책이 아르헨티나 자동차 및 부품 산업에 긍정적인 영향을 미치고 있음을 보여주며 주요 정책은 다음과 같다.

<아르헨티나 밀레이 정부의 자동차 및 부품 부문 주요 정책>

구분

내용

수입사전승인제도(SIRA) 폐지

(발효일: ‘23.12.26.)

ㅇ SIRA는 수입 허가제로, 승인이 지연되거나 불승인 사례가 많아 사실상 수입 제한 장치로 작동함

- 이후, 수입 통계 및 리스트 관리용으로 간소화된 수입 신고제(SEDI) 도입되었지만, 2025년 2월 폐지하고 현재 자동등록제+사후심사로 전환

추가세(PAIS) 세금 폐지

(종료: ‘24.12.22.)

ㅇ 수입품에 부과되던 최대 30%의 추가세 폐지

- 내용: PAIS 세금은 2019년 제정(법령 27.541)된 긴급초치 성격의 세금으로, 재정 확보 및 외환유출 억제를 목적으로 5년간 한시 적용됨

- 대상: 외환 구매, 해외 이용 소비, 수입품 결제에도 적용

- 2024년 12월 23일자로 공식 종료

저가 친환경 자동차 관세 면제

(발효일: ‘25.01.29.)

ㅇ FOB가격 16000달러 이하 전기·하이브리드·수소 자동차 관세(35%) 면제 (연간 50,000대 한도)

- 목적: 전 세계 자동차 산업이 내연기관에서 친환경 자동차로 전환되는 흐름에 대응하고 관련 산업을 육성하기 위해 추진

내국세 인하

(발효일: ’25.02.01.)

ㅇ 내국세 한시적으로 인하(‘25.02.01.~ ’27.06.30.)

- 목적: 자동차·오토바이 등 고가 품목에 대한 내국세를 한시적으로 인하·면제하여 내수 소비를 촉진 및 시장 활성화

* 자동차, 캠핑차량, 샤시, 엔진 20→0%, 고가 자동차 35→18%, 고가 오토바이 30→15%

- 배경: 내국세는 기본적으로 ‘고급 소비재에 대한 사치세’ 성격으로 도입되었으나, 지속적인 고인플레이션과 환율 상승으로 인해 실제 내국세 과세 기준가격이 실질 물가를 따라가지 못하면서 대부분의 차량이 과세 대상이 됨

자동차 안전부품 인증 (CHAS) 폐지

(발효일: ‘25.03.17.)

ㅇ CHAS 제도 폐지→국내외 공인 인증기관이 발급한 자동차 부품인증서 대체 및 사후 품질관리를 위한 QR코드 부착

- 자동차 부품 수입 절차 간소화

* CHAS는 아르헨티나에서 자동차 및 안전 부품 유통을 위해 필요한 인증서로, 국제 기준을 충족한 제품에도 별도 인증을 요구해 중복 규제 및 수입 지연을 초래해옴

외환규제(CEPO) 완화

(발효일: ‘25.04.14.)

ㅇ 수입 결제 즉시 가능 및 간소화

- 2025년 4월 14일 이후 공식화된 수입에 대해, 세관 입고일 기준 즉시 외환시장(MLC)에서 결제 가능, 기존에는 30일 대기 필요

- MiPyMEs(중소기업)는 선박 출발지 항구에서부터 결제 가능

- 수입 자본재: 선결제 가능(30% 선결제, 50% 항구 출발 기준 결제, 20% 세관 입고 기준 결제 방식)

ㅇ 자본거래 자유화

- 배당송금, 외채 상환, 해외투자 자금 이체 등 기업 활동에 필수적인 외화 이동

ㅇ 환율 체계 개편

- 완전 자유변동제를 도입하지는 않았으나, 환율 변동 밴드를 설정해 시장 수급에 따른 합리적 환율이 형성되도록 전환

[자료: 정부 관보, 중앙은행(BCRA)]

아르헨티나 자동차 제조 산업

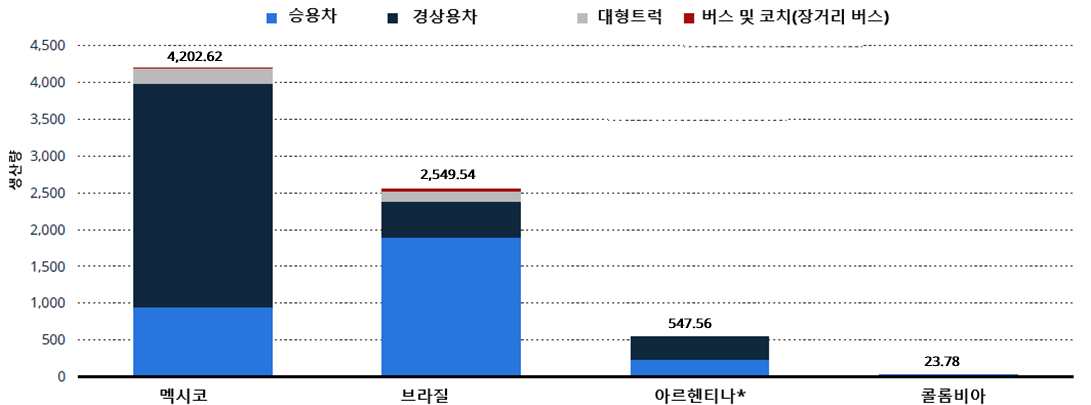

아르헨티나는 멕시코, 브라질에 이어 중남미 제 3의 자동차 생산국으로, 완성차를 직접 생산할 수 있는 국가 중 하나다.

<2024년 라틴아메리카 국가의 차량 종류별 자동차 생산 대수>

(단위: 천 대)

주 : 아르헨티나 대형 트럭 및 버스 관련 데이터는 기밀 유지로 인해 비공개

[자료: Statista]

아르헨티나 세계 주요 중형 픽업트럭 생산국 중 하나로 평가된다. 이밖에 승용차, 트럭, 오토바이 등 다양한 차량이 조립·생산되고 있다. 픽업트럭은 다목적 차량으로 아르헨티나와 같은 농업·광업 중심의 산업 구조에서 전통적으로 높은 수요를 보여 왔으며, 최근에는 바카무에르타(Vaca Muerta) 셰일 지대의 Oil & Gas 프로젝트 확대, 도심지 활용 및 레저 수요 증가에 따라 시장이 더욱 확대되는 추세다. 한편, 아르헨티나에서 생산된 차량 10대중 6대는 수출용이다.

아르헨티나자동차제조업체협회(ADEFA)에 따르면, 2024년 아르헨티나 자동차 산업은 불확실성과 구조적 변화가 교차하는 전환기를 겪었다. 전 정부로부터 이어진 경제 불균형, 외환통제로 인한 해외 부채 증가, 환율 평가절하, 시장 위축이 이어졌으며, 신정부 출범 직후 시행된 긴축 중심의 거시경제 정상화 조치가 맞물리면서 산업 전반의 혼란은 한층 심화됐다. 그 결과 자동차 시장은 2024년 내내 생산 부진이 지속됐다.

그러나 2025년 상반기에는 눈에 띄는 반등세를 보여, 생산, 수출, 도매 판매, 신차 및 중고차 등록수 모두 활기를 되찾았다. 누적 자동차 생산 대수는 25만대로 전년 동기 대비 15.6% 증가했으며, 도매 판매와 신차 등록 대수도 각각 84.6%, 77.8% 늘어나는 등 큰 폭의 성장세를 보였다. 중고차 등록 역시 같은 기간 대비 24.2% 증가하며 견조한 상승 흐름을 유지했다. 이 같은 반등은 2024년 침체에 따른 기저효과와 더불어, 2025년 들어 가격·환율 안정 등 거시경제 환경 개선, 다양한 브랜드·모델의 공급 확대, 제조사·수입업체의 공격적 판매 프로모션 등이 복합적으로 작용한 결과로 분석된다.

<아르헨티나 자동차 생산·수출·도매판매·신규등록·중고등록 대수 추이>

(단위: 대, %)

구분

2023

2024

2025(1~6월)

대수

증감

대수

증감

대수

증감

국내 생산

610,715

13.7

506,571

-17.1

250,478

15.6

수출

325,894

1.1

314,735

-3.4

129,654

2.2

도매 판매

406,940

8.2

411,406

1.1

299,001

84.6

신차 등록

449,492

10.2

414,041

-7.9

326,039

77.8

중고차 등록

1,654,395

5.3

1,745,335

5.5

918,404

24.2

주: 2025년 증감: 전년 동기 대비

[자료: 자동차제조업체협회(ADEFA), 자동차딜러협회(ACARA), 자동차상업협회(CCA)]

2025년 상반기에 나타난 회복세의 흐름이 연말까지 이어질 경우 산업 전반은 재도약을 위한 기반을 더욱 확고히 다질 것으로 전망된다. 아르헨티나자동차수입협회(CIDOA)에 따르면, 정부의 규제 완화 정책 기조에 힘입어 2025년 자동차 판매에서 수입차 비중이 약 60%에 이를 것으로 보인다. 2023년까지만 해도 수입 자동차 비중은 33.4%에 불과했으나 2년 만에 비중이 두 배 가까이 확대되는 셈이다. 이는 내수시장에서 국산차 중심의 구조가 점차 약화되고 수입차 중심으로 전환되고 있음을 의미한다. 특히 2025년 초 저가 전기·하이브리드 자동차 수입에 대한 관세(35%) 면제 조치는 수입 확대 추세를 더욱 가속화할 전망이다.

아르헨티나 자동차 부품 산업

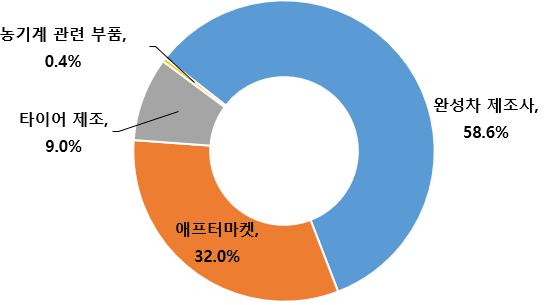

<주요 산업별 자동차 부품업체 분포>

[자료: 자동차부품업체협회(AFAC)]

아르헨티나 자동차 부품 생산 인센티브 제도

아르헨티나는 현지 생산 차량에 국산 부품의 통합 비율을 높이는 완성차 업체에 세제 및 재정 인센티브를 제공하는 등 부품 산업의 발전과 강화를 촉진하기 위한 다양한 산업 정책을 시행해 오고 있다. 그러나 현지화 비율 확대 노력에도 불구하고, 아르헨티나에서 제조된 완성차의 60% 이상이 수입 부품에 의존하고 있다는 것이 업계의 전언이다.

<자동차 부품 현지 생산을 위한 인센티브 법령 및 주요 내용>

법령

내용

아르헨티나 자동차부품 산업 강화·발전 제도

(발효일: ‘16.07.13.)

ㅇ 대상: 자동차 부품 제조

ㅇ 목적: 자동차부품 산업을 강화하고, 수입 부품 의존도를 줄이는 것

ㅇ 혜택: 완성차 및 주요 부품 제조 시 자동차 부품 국산화율 충족 시 세액공제 혜택(전자 세액공제권) 부여

- 승용차·유틸리티 차량: 30%, 대형 상용차·버스: 25%, 엔진: 최초 3년: 10%, 이후: 20%, 변속기: 30%

자동차 및 부품 투자 장려 정책

(발효일: ‘22.09.19.)

ㅇ 자동차 및 부품 투자 장려 정책

ㅇ 대상: 완성차 제조사, 부품 제조사(엔진, 변속기, 축, 등)

ㅇ 목적: 자동차 산업 전체(완성차+부품)의 대규모 투자를 유도하여 생산 역량과 수출 경쟁력을 강화

ㅇ 혜택: 2031년까지 수출세 0% (투자 생산품에 한함), 부가가치세(VAT) 조기 환급, 감가상각 기간 단축

(발효일: ‘24.09.04.)

ㅇ 법률 27.263 시행·운영 절차를 간소화하는 하위 규정

- 심사·지급 절차 대폭 단축 및 절차 간소화

[자료: 정부 관보]

경쟁 동향

자동차 부품 기업들은 자동차 제조업체와의 연계 수준 및 제품의 기술적 정교성 수준에 따라 국제적으로 ‘생산 고리(production rings)’ 형태로 조직되어 있으며, 국내 기업과 외국계 기업이 혼재해 있다. 첫 번째 고리(Tier 1)는 완성차 업체와 직접 거래하는 시스템 공급업체로 메가 서플라이어 혹은 모듈 공급업체로 불린다. 이들 부품업체는 세계적 수준의 엔지니어링 및 제조 프로세스를 보유하고 있으며, 엔진 부품, 조향·서스펜션 등을 제조한다. Tier 1 부문에는 글로벌 기업으로 집중돼 있다.

<아르헨티나 주요 Tier 1 기업>

기업명

국가

주요 부품 / 제품

주요 고객사

ZF

독일

서스펜션 완충기

Ford, Mercedes Benz, Nissan, PSA, Renault, Scania, Volkswagen

Gestamp

스페인

차체, 섀시

FCA, Ford, GM, PSA, Renault

Ferrosider

아르헨티나

용접된 조립품 및 하위 조립품

Ford,Toyota Volkswage

Metalurgica Albano Cozzuol

아르헨티나

플라스틱 부품 및 구성품

Ford, GM, Honda motor, PSA, Renault, Toyota

Kromberg & Schubert

독일

전기시스템, 케이블

Mercedes Benz, Volkswagen

[자료: 아르헨티나 자동차부품업체협회(AFAC)]

두 번째 고리(Tier 2)는 Tier 1 업체에 특수 부품·서브시스템을 공급하는 업체로, 단조, 주조, 알루미늄 인젝션, 플라스틱 사출 등 전문적 부품 가공업체들로 구성돼 있다. 세 번째 고리(Tier 3)는 표준화돼있고, 단순한 부품과 구성품을 생산하는 기업들로, Tier 2과 애프터마켓에 부품을 공급하며, 스파크 플러그, 커넥팅 로드, 베어링, 개스킷, 와셔, 디스크 또는 드럼 브레이크, 공기 필터 등이 포함된다.

<아르헨티나 주요 Tier 2/3 기업>

기업명

국가

주요 부품 / 제품

주요 고객사

Taranto

아르헨티나

차축 조인트, 볼 조인트, 엔진 볼트, 풀랫 크라운, 단조가공품

Ford, Iveco, Renault, Scania, Volkswagen, Tier 1, 애프터마켓

UNE

아르헨티나

플라스틱 부품

GM, PSA, Renault, Toyota, Tier 1

Proma SSA

이탈리아

시트 프레임, 크래쉬 박스, 헤드램프 지지대

FCA, Tier 1

SAS

아르헨티나

계기판 패널

Tier 1

Baigorria

아르헨티나

볼트, 너트, 스터드 볼트, 냉간 압연(프레스) 강철 부품

애프터마켓

[자료: 아르헨티나 자동차부품업체협회(AFAC)]

자동차 부품 수출입 동향

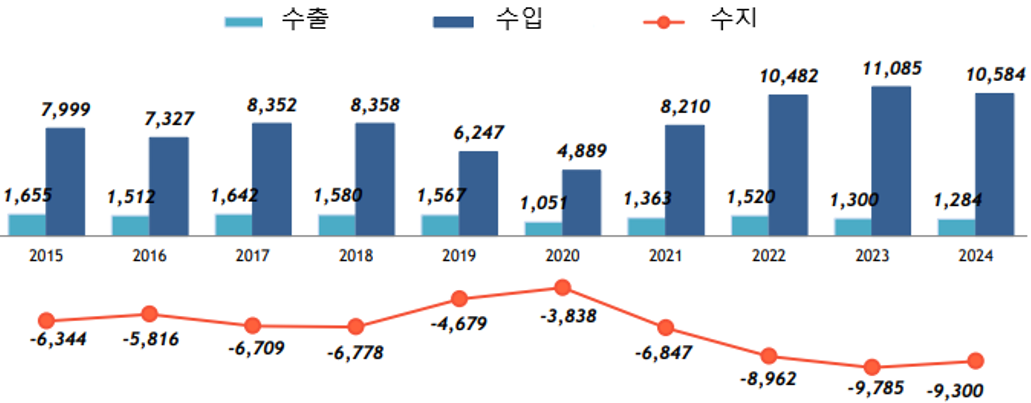

2024년 기준 아르헨티나의 자동차 부품 수출은 12억8400만 달러, 수입은 105억8400만 달러로, 약 93억 달러 규모의 무역 적자를 기록했다. 밀레이 대통령 취임(‘23.12월) 이후 2024년 과도기적 경기 침체로 인해 수출은 1.2%, 수입은 4.5% 감소하는 등 전반적으로 교역 규모가 소폭 축소됐다. 수입은 감소했음에도 불구하고 여전히 지난 20년간 가장 높은 수준을 유지해 아르헨티나 자동차 부품 산업이 점점 더 수입 의존적 구조로 변모하고 있음을 보여준다.

<아르헨티나 자동차 부품 수출입 및 수지 현황>

(단위: US$ 백만)

[자료: 자동차부품업체협회(AFAC), 국립통계청(INDEC)]

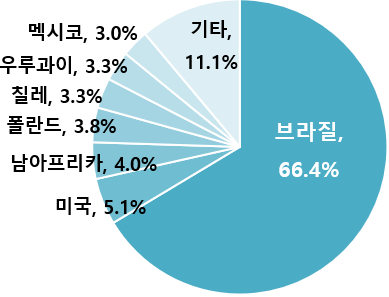

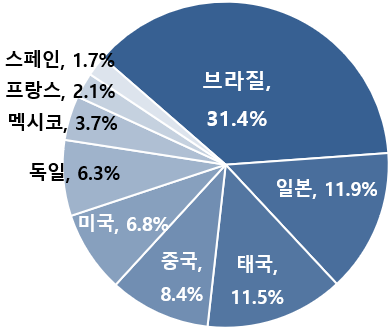

주요 교역 대상국은 MERCOSUR(남미공동시장) 회원국인 브라질로, 전체 수출의 66.4%, 수입의 31.4%를 차지했다. 브라질에 대한 수출 의존도가 매우 높다는 것을 알 수 있다. 수입 부문에서는 개별 국가 기준으로 일본이 11.9%로 두 번째 수입 대상국이지만, 유럽연합(EU) 블록 전체를 고려해 보면, 총 18억2900만 달러(17.3%)로 브라질 다음의 주요 수입처에 해당한다.

2024년 기준, 자동차 부품의 주요 수출 품목은 변속기, 엔진 및 엔진 부품으로 전체 수출의 70.3% 이상으로 특정 품목에 집중도가 매우 높다. 수입에서도 변속기, 엔진 부품, 전기장치의 세 품목이 전체 수입의 절반 이상(51.5%)을 차지했다.

<2024년 아르헨티나 자동차 부품 수출·수입 추이>

2024년 수출(FOB)

2024년 수입(CIF)

순위

부품명

금액

비중

증감

부품명

금액

비중

증감

US$ 백만

%

%

US$ 백만

%

%

1

변속기

477

37.1

10.3

변속기

2,394

22.6

-5.9

2

엔진

241

18.8

-15.3

엔진 부품

1,596

15.1

1.2

3

엔진 부품

185

14.4

-19.6

전기장치(전장품)

1,457

13.8

-4.6

4

차체 및 부품

76

5.9

15.9

차체 및 부품

1,034

9.8

-14.4

5

완충·조향·서스펜션 시스템

69

5.4

10.7

엔진

960

9.1

-15.4

6

바퀴, 타이어 및 튜브

64

5.0

-1.4

바퀴, 타이어 및 튜브

550

5.2

-14.1

7

기타 플라스틱 자동차 부품

55

4.3

-8.4

기타 자동차 부품

496

4.7

75.0

8

전기장치(전장품)

46

3.5

21.9

완충·조향·서스펜션 시스템

463

4.4

1.6

9

기타 고무 자동차 부품

19

1.4

13.1

기타 플라스틱 자동차 부품

445

4.2

23.5

10

기타 자동차 부품

18

1.4

-2.4

실내 장치

353

3.3

-23.1

총

1,284

100.0

-1.2

총

10,584

100.0

-4.5

[자료: 자동차부품업체협회(AFAC)]

對한국 수입 동향

2025년 상반기는 수입 규제 및 외환 규제 완화 정책이 효과를 보이면 대부분의 부품수입이 증가했다. 자동차 부품(HS코드 8708 기준) 전체 수입은 전년 동기 대비 21.3% 증가한 20억800만 달러를 기록했다. 이 중 브라질산 부품이 34% 비중으로 전체 수입의 약 3분의 1을 차지했다. 중국산 부품은 전년 동기 대비 153% 증가해 시장 확대가 가속화되고 있다. 이는 미·중 간 관세 이슈로 인한 중국의 對라틴아메리카 수출 집중의 결과로 분석된다. 한편, 한국산 부품 수입은 1500만 달러로 점유율은 0.7%로 미미하지만 전년 동기 대비 약 85% 증가하며 의미 있는 성장세를 보였다.

자동차 차축(HS코드 8708.50) 기준으로는, 전체 수입액이 1억7400만 달러에 달했다 이 중 브라질과 태국이 합계 65%를 차지하며 높은 점유율을 기록했다. 한국은 400만 달러, 점유율 2%로 낮은 수준이지만, 전년 동기 대비 약 77% 증가하며 수입 회복을 나타냈다.

<對 한국 자동차 부품 수입 추이>

(단위: US$ 백만, %)

HS 코드 8708 자동차 부품 전체

HS코드 870850 차축

순위

수입국

2023

2024

2025(1~6월)

수입국

2023

2024

2025(1~6월)

금액

금액

금액

비중

증감

금액

금액

금액

비중

증감

1

브라질

1,430

1,744

685

34.1

9.7

브라질

181

116

66

37.7

25.6

2

태국

425

494

315

15.7

34.0

태국

55

62

47

26.9

74.6

3

일본

355

395

215

10.7

22.3

미국

43

40

19

11.0

1.7

4

중국

170

166

140

7.0

153.1

독일

41

38

16

9.0

4.5

5

미국

157

214

132

6.6

16.8

중국

12

10

7

3.8

58.8

6

독일

221

249

106

5.3

10.3

멕시코

19

11

4

2.4

-17.6

7

멕시코

228

290

89

4.4

4.4

한국

4

4

4

2.0

76.6

8

스페인

84

127

46

2.3

4.3

이탈리아

7

6

3

1.9

15.1

9

프랑스

106

104

35

1.8

1.9

터키

3

3

2

1.0

70.0

10

필리핀

58

64

24

1.2

-9.5

모로코

3

2

2

0.9

41.9

16

한국

60

48

15

0.7

84.5

-

-

-

-

-

-

전체

3,727

4,351

2,008

100.0

21.3

전체

445

335

174

100.0

15.4

주: HS코드 8708 및 8708.50 기준, 2025년 증감은 전년 동기 대비

[자료: Global Trade Atlas, ’23.08.17]

아르헨티나 자동차 부품 산업 유통구조

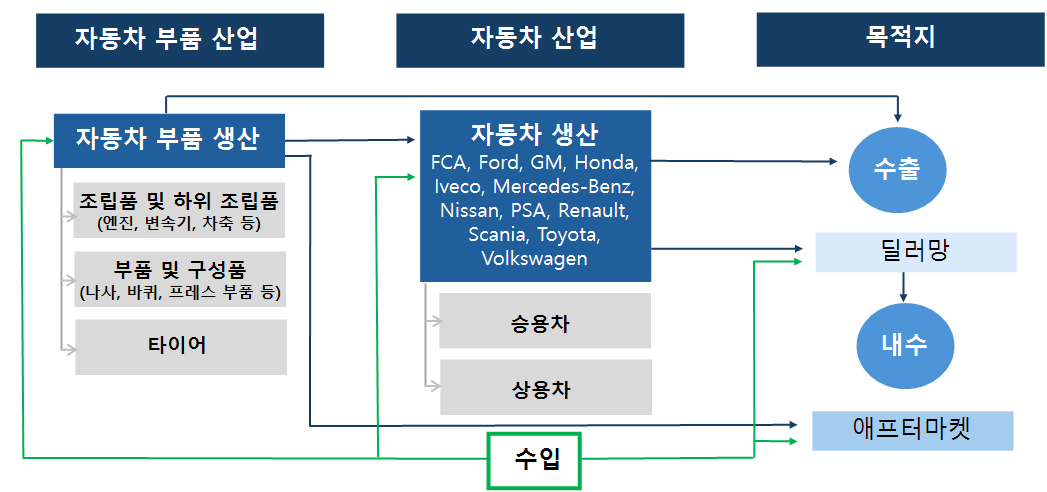

아르헨티나의 자동차 부품산업 유통 구조는 '생산부품 및 수입부품→자동차 OEM 조립·생산→내수 또는 수출'로 이어진다. 자동차 부품 산업이 모듈·부품·타이어 등을 생산해 완성차(OEM) 업체에 공급하고, 이를 바탕으로 승용차·상용차가 조립·생산된다. 생산된 차량은 수출되거나, 내수시장에서 딜러망을 통해 신차로 판매된다. 자동차 부품은 국내 생산분과 수입 부품이 모두 부품 조립업체 혹은 OEM 자동차 조립·생산라인 투입되며, 일부는 애프터마켓으로 직접 공급된다. 연방투자위원회(CFI)에 따르면, 국내에서 생산된 자동차 부품의 약 25%는 수출, 50% 는 자동차 OEM, 25%는 애프트마켓으로 공급된다. 즉, 자동차 부품의 75%는 내수용이다.

<아르헨티나 자동차 부품 산업 유통구조>

[자료: 아르헨티나 연방투자위원회(CFI), 라틴아메리카·카리브 경제위원회(CEPAL)]

관세

아르헨티나는 남미공동시장(MERCOSUR) 회원국(아르헨티나, 브라질, 파라과이, 우루과이)으로, 역내 교역에는 기본적으로 무관세가 적용된다. 반면, MERCOSUR 회원국이 아닌 국가(역외국)로부터 아르헨티나로의 수입에는 ‘역외수입관세(DIE)’가 적용된다. 차축(HS코드 8708.50)의 역외수입관세(DIE)는 18%이다. HS코드 8708의 자동차 부품의 대부분은 18%의 관세가 적용되며, 섀시(HS코드 8706)은 35%, 타이어(HS코드 4011)의 관세는 16~20%이다.

<차축 관세 및 기타 세율>

제품명

차축

HS Code

8708.50

관세(DIE)

한국 (제3국)

메르코수르 (MERCOSUR)

18.0%

0.0%

통계세(TE)

3.0%

수입 시 적용 세목별 세율 (한국 등 MERCOSUR 비회원국 기준)

구분

산정 방식

요율

대외세

(A)관세(DIE)

CIF x 관세율

20.0%

통계세(TE)

CIF x 통계세율

3.0%

대내세

(B)부가세(IVA)

(CIF+A) x 부가세율

21.0%

추가부가세

(IVA Adicional)

(CIF+A) x 추가부과세율

20.0%

소득세(IG)

(CIF+A) x 소득세율

6.0%

매출세(IIBB)

(CIF+A) x 매출세율

2.5%

주: HS코드 8708.50기준

[자료: Tarifar]

자동차 부품 인증제도(국내외 공식인증서(LC)+QR코드)

2025년 3월부터 아르헨티나에서 타이어를 유통하기 위해서는, 국내외 공인 인증기관이 발급한 자동차 부품 안전 인증서인 ‘공식 인증서(LC, Licencia de Certificación)’를 보유해야 한다. 또한 모든 안전 부품에는 QR코드 부착이 의무화되며, 이를 통해 제조사 또는 수입업체의 정보, 사업자등록(CUIT) 번호, 브랜드, 모델명, 원산지, 인증번호, 인증기관명 등 주요 정보가 확인이 가능해야 한다.

아르헨티나 정부는 대통령령 196/2025(‘25.3.17.)를 통해 무역 규제 완화 및 무역 활성화를 목적으로 기존 국가 주도의 CHAS(자동차 부품 안전 인증 제도)를 전격 폐지하고, 국내외 공인 기관이 발급하는 공식 인증서(LC)체계로 전환했다. 공식 인증서(LC)는 UN WP.29 승인기관, 국립산업기술연구소(INTI), 아르헨티나 표준인증기관(IRAM), 아르헨티나 인증기관(O.A.A.) 공인 기관, ILAC 공인 기관, ISO/IEC 17025 공인 시험기관 등 6개 기관 중 하나에서 발급한 인증서를 반드시 보유해야 한다. LC가 필요한 자동차 부품은 아르헨티나 교통법령(대통령령 779/1995) 부속(Anexo) C에 명기돼 있고, 주요 부품은 안전벨트, 브레이크 시스템 등이다.

CHAS 제도는 인증 주체가 산업부에 집중돼 있어 행정적 병목현상이 자주 발생했고, 인증 절차가 수개월 이상 지연되는 사례도 빈번했다. 동일한 부품이라도 규격이나 모델이 다르면 각각 별도로 인증을 받아야 했으며, 국제 인증을 획득한 부품조차 CHAS 인증 없이는 수입이 불가능한 상황이었다. 이에 아르헨티나 정부는 무역 자유화를 위한 조치로 공식 인증서(LC) 체계로 전환하며 수입·유통 장벽을 대폭 낮추고 인증 절차를 간소화했다. 동시에 자동차 안전 부품에 대한 글로벌 규격(유럽 ECE, 미국 DOT 등)을 수용함으로써, 글로벌 부품 제조사의 진출 여건이 크게 개선됐다.

시사점

아르헨티나 자동차·부품 산업은 70년 이상의 역사를 지닌 제조업의 핵심 축으로, 중남미 주요 자동차 생산국으로 자리매김하고 있다. 현재 400개 이상의 부품업체가 활동하고 있으며, 글로벌 기업과 현지 업체가 혼재해 경쟁하는 구조를 보인다. 산업은 완성차 OEM 공급 중심이지만 애프터마켓 수요도 상당한 비중을 차지한다. 특히 완성차 제조사에 직접 납품하는 부품업체는 주로 글로벌 기업이 차지하는 반면, 현지 중소기업들은 애프터마켓 중심으로 공급한다. 아르헨티나 정부는 현지 부품 생산을 장려하기 위해 다양한 인센티브 정책을 추진해 왔으나, 부품 수입 의존도는 여전히 높은 수준이다. 특히 밀레이 정부 출범 이후 수입 및 외환 규제가 완화되면서 향후 부품 수입은 더욱 확대될 것으로 전망된다.

아르헨티나에서 한국산 자동차 부품은 가격 경쟁력에서는 중국에, 품질과 브랜드 신뢰도에서는 유럽에 끼어 있는 중간적 위치에 있다. 최근 중국산 저가 부품이 빠르게 점유율을 확대하고 있어, 한국 기업은 품질을 갖춘 가격 경쟁력을 강화하며 전략적 진출을 모색할 필요가 있다. 완성차 OEM 공급망은 이미 글로벌 기업들이 장악하고 있으므로, 애프터마켓에 집중하는 것이 상대적으로 유리하다. 특히 아르헨티나 자동차의 평균 연령은 2024년 기준 14년 이상으로 노후화가 심각하며, 지난 5년간 평균 중고차 판매대수는 160만대 이상으로 중고차 시장 또한 활발하다. 이에 따라 애프터마켓 규모는 앞으로도 지속 확대될 전망이다. 동시에 정부의 친환경차 장려 정책에 힘입어 전기차·하이브리드차 시장이 성장할 것으로 예상되므로, 관련 부품 분야에서의 진출 전략도 고려할 필요가 있다.

장기적으로는 MERCOSUR 역내 생산·조립 거점 확보를 통해 관세 혜택을 활용하는 전략이 요구된다. 특히 2024년 12월 체결된 MERCOSUR-EU 협력협정은 EU 집행위원회가 무역 조항을 분리해 자체 승인할 의지가 강하다. MERCOSRU-EU 자동차와 자동차 부품은 협상이 마무리된 상태이며, EU산 자동차 부품 관세는 품목별로 각각 18년, 25년, 30년에 걸쳐 단계적으로 철폐될 예정이다. 밀레이 대통령도 협정 발효에 적극적이어서 빠른 시일 내 발효될 수도 있다. 무역협정 발효 시 유럽산 자동차 부품의 가격 경쟁력이 한층 강화될 것으로 예상되므로, 한국 기업은 선제적 대응을 통해 MERCOSUR 역내 생산 거점을 확보하고, 관세 혜택을 활용해 가격 경쟁력과 시장 안정성을 동시에 강화할 수 있는 방안을 검토해 볼 필요가 있다.

자료: 자동차제조업체협회(ADEFA), Statista, 자동차딜러협회(ACARA), 자동차상업협회(CCA),자동차부품업체협회(AFAC), 자동차수입업체협회(CIDOA), 국립통계청(INDEC), 중앙은행(BCRA), 정부관보, 연방투자위원회(CFI), 라틴아메리카·카리브 경제위원회(CEPAL), Tarifar, GTA

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (아르헨티나 자동차부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

스웨덴 유압 브레이커 시장 동향

스웨덴 2025-09-29

-

2

멕시코 광학부품 시장동향

멕시코 2025-09-29

-

3

카타르 자동차 부품 시장 동향

카타르 2025-10-02

-

4

IBC 2025 참관기...네덜란드 방송·미디어 산업의 미래는?

네덜란드 2025-09-29

-

5

미국의 AI 반도체 시장, 단일 독주에서 다극 경쟁 구도로

미국 2025-09-26

-

6

베트남 의약품 시장동향

베트남 2025-09-30

-

1

2024년 아르헨티나 농축산업 정보

아르헨티나 2024-10-11

-

2

2022년 아르헨티나 농기계 산업 정보

아르헨티나 2022-10-07

-

3

2021년 아르헨티나 산업 개관

아르헨티나 2022-01-11

-

4

2021년 아르헨티나 자동차 부품 산업 정보

아르헨티나 2022-01-07

-

5

2021 아르헨티나 의료기기 산업 정보

아르헨티나 2022-01-07

-

6

2021 아르헨티나 자동차 산업 정보

아르헨티나 2022-01-07

- 이전글

- 다음글