-

남아공 자동차 부품 시장 동향

- 상품DB

- 남아프리카공화국

- 요하네스버그무역관 임소윤

- 2025-10-21

- 출처 : KOTRA

-

친환경 자동차 부품 수요와 시장 진출 전략: 배터리, 전력 변환 장치, 경량화 부품, AfCFTA 활용

상품명 및 HS코드

HS 코드

상품명

870850

자동차 부품

(차축과 디퍼렌셜(차동장치)을 포함한 구동축, 기타 변속 장치가 함께 제공될 수 있는 부품, 비구동축 및 그 부품)

남아공 자동차 부품 시장은 도요타, 폭스바겐(VW), BMW, 포드 등 글로벌 완성차 기업들의 생산 거점과 정부의 자동차 생산 및 개발 프로그램(APDP2)*, 자동차 산업 마스터플랜 2035(SAAM)* 정책 병행을 기반으로 성장해왔다. 2023년까지는 수출 주도 성장을 이어갔으나, 2024년 수출 감소와 2025년 미국과의 30% 상호 관세 부과로 인해 재조정 국면에 접어들었다.

* APDP(Automotive Production and Development Programme): 2021년 7월 개편된 정부 산업 정책으로, 현지 생산 장려, 수출 증대, 로컬 부품 조달 확대 등을 목표로 하는 단기적인 실행 계획

* SAAM(South Africa Automotive Masterplan 2035): 자동차 산업의 경쟁력 강화, 부품 국산화율 극대화, 수출 확대 및 발전을 목표로 하는 장기적인 비전을 담은 정책

그럼에도 불구하고 남아공 자동차 부품 시장에는 여전히 긍정적인 기회가 존재한다. 중고차 판매 증가는 내연기관 부품의 애프터마켓 수요를 꾸준히 창출할 것으로 예측되며, 동시에 친환경 차량의 판매 증가와 남아공 정부의 전기차 전환에 따라 신규 부품 수요가 발생할 여지가 있어 주목할 만한 시장으로 평가된다.

시장동향

최근 남아공은 내수 시장을 넘어 인근 아프리카 국가 및 유럽으로의 수출 허브로 자리매김하고 있다. 특히 전기차 시장의 성장이 두드러지고 있는데, 2024년 말 하이브리드(HEV) 판매량은 1만3064대(cars.co.za), 순수 전기차(EV) 판매량은 3543대(The Star), 플러그인 하이브리드(PHEV)는 728대(cleantechnica.com)로 확인됐다.

<남아공 전기차 판매량>

(단위: 대)

연도

EV (BEV)

PHEV

HEV

2022년

502

122

4,050

2023년

931

267

6,495

2024년

3,543

728

13,064

[자료: Naamsa, Cars.co.za, The Star, Cleantechnica, KOTRA 요하네스버그무역관 정리]

2023년 12월 산업통상경쟁부에서 발표한 EV 백서*와 2024년 2월에 발표한 EV 신규 투자 공제가 핵심 동력으로 작용했다. 2026년 3월부터 적용되는 이 공제는 해당 연도에 인정되는 투자지출의 150%를 해당 회계 연도에 바로 공제할 수 있도록 설계되어 있다. 이는 2035년까지 내연 기관차(ICE) 중심 자동차 생산 플랫폼을 "ICE+EV" 이원 플랫폼으로 전환한다는 EV 백서의 방향성과 맞물려 투자 유인을 강화한다.

* EV 백서: https://www.thedtic.gov.za/wp-content/uploads/EV-White-Paper.pdf

* 남아공의 EV 백서에서 언급된 150% 투자 공제는 생산자(기업)가 받을 수 있는 공제임. 이 공제는 전기차(EV) 및 관련 기술을 생산하는 기업에게 제공되는 인센티브로, 주로 자동차 제조사나 부품 공급사를 대상으로 함.

다만 잦은 정전(Load Shedding), 고금리, 환율 등의 요인은 여전히 남아공 내수 시장의 수요를 위축시키고, 생산 비용을 높이는 부담요인으로 작용하고 있다. 또한 최근 미국이 25% 추가 관세를 부과한 점도 부정적인 영향을 미치고 있다. SAAM 2035에 따르면, 남아공 자동차 산업은 GDP의 약 4~5%를 차지하며, 완성차와 부품의 약 60% 이상을 수출에 의존하는 구조를 보인다. 미국은 주요 수출 시장 중 하나로, 추가 관세 부과 조치는 대미 수출 완성차 및 부품의 가격 경쟁력을 약화시킨다. 이에 따라 남아공에 생산 공장이 있는 글로벌 완성차 제조사와 부품사들은 대체 시장을 모색하고, 부품 공급처를 제3국으로 다변화해야 하는 압박에 직면해 있다.

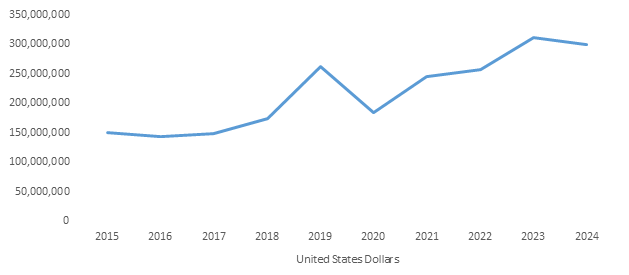

<남아공 자동차 부품 (HS 코드 870850) 교역 추이>

(단위: 달러)

[자료: Global Trade Atlas (2025. 9. 17.)]

수입 동향

남아공 애프터마켓 부품 수입 시장에서 중국, 독일, 미국이 꾸준히 상위 3위를 차지하며 주요 공급국으로 자리잡고 있다. 중국은 2023년 21.9%에서 2024년 24%로 점유율을 확대하며 1위를 유지했고, 태국과 인도 역시 최근 점유율을 꾸준히 늘려 2024년 각각 5.9%, 4.9%를 기록했다. 한편, 우리나라는 남아공 애프터마켓 부품 수입 상위 10개 국에 포함되지는 않았지만 HS 870850 품목에서 2024년 수입액이 전년 대비 54.0% 증가하는 등 두드러진 성장세를 보이고 있다.

<2020-2024년 남아공 수입 애프터마켓 부품 (부품 전체) 원산지 비중>

(단위: %)

원산지

2020

2021

2022

2023

2024

중국

21.7

24.1

24.8

21.9

24.0

독일

16.1

15.4

14.4

14.9

14.8

미국

9.1

8.5

9.1

9.1

9.5

태국

4.9

5.5

5.0

5.0

5.9

인도

2.8

3.5

4.0

4.0

4.9

일본

5.6

4.9

5.2

5.2

4.2

이탈리아

3.8

3.3

3.4

3.4

3.6

폴란드

1.9

2.4

2.6

2.6

2.8

스페인

2.6

2.5

2.5

2.5

2.6

영국

2.4

2.5

2.4

2.4

2.2

그 외

29.1

27.4

26.6

26.6

25.5

[자료: THE NATIONAL ASSOCIATION OF AUTOMOTIVE COMPONENT & ALLIED MANUFACTURERS (NAACAM) Automotive Trade Manual 2025]

<남아공 자동차 부품 (HS 코드 870850) 수입 현황>

(단위: US$ 천, %)

순위

국가

2022년

2023년

2024년

증감률

(24년 기준)

전체

202,396

238,496

237,181

-0.6

1

독일

57,093

65,395

62,234

-4.8

2

미국

36,802

63,265

39,724

-8.2

3

중국

28,451

26,174

28,298

8.1

4

태국

20,372

30,253

27,908

-7.8

5

인도

7,341

9,599

14,308

49.1

6

한국

3,628

8,943

13,773

54.0

7

폴란드

5,154

9,736

9,252

-5.0

8

멕시코

14,554

13,091

9,103

-30.5

9

이탈리아

3,435

3,729

7,442

99.6

10

일본

7,121

5,667

5,570

-1.7

[자료: Global Trade Atlas (2025. 9. 17.)]

경쟁 동향

남아공에서 자동차 부품(HS 870850)은 기술 및 설비 집약적인 특성으로 인해 수입 의존도가 높다. 다만 핵심 모듈과 서브컴포넌트의 일부는 현지 Tier-1 기업(예: Dana-Spicer Axle South Africa, GKN Automotive, AAM 등)이 남아공 현지 생산 및 수입·납품을 하고 있다. Tier 1 기업은 완성차 제조사(OEM: Original Equipment Manufacturer)에 직접 부품·모듈을 공급하는 1차 납품 업체로서 단순 부품 공급을 넘어, 설계·기술 협력, 모듈 통합, 품질 관리까지 담당하며 완성차 생산에 핵심적인 역할을 수행한다. 현재 남아공의 주요 OEM 생산 라인은 가우텡주, 이스턴케이프주, 쿠와줄루나탈주의 3대 허브에 있으며, 정부의 산업 정책인 Automotive Production and Development Programme Phase 2 (APDP2) 와 South Africa Automotive Masterplan 2035 (SAAM 2035)는 부품의 현지 공급망(Supply Chain)을 지속적으로 장려하고 있다.

<남아공 자동차 부품 시장 주요 기업>

기업명

설립 연도

주요 업무

주요 취급 품목

유통 브랜드/특징

Dana-Spicer Axle South Africa

1904년 (미국)

구동축(Axles) 및 드라이브라인 부품 생산, OEM 납품, 부품 조달 및 수입·현지화, 품질·환경 관리 시스템 운영

구동축, 프로펠러 샤프트, 상용차·승용차용 축 시스템

Spicer/ 연간 약 35만 개 부품 생산·납품

GKN Automotive

1759년 (영국)

남아공 내 판매·유통망, 글로벌 OEM 납품 지원

CV 조인트, 드라이브 샤프트, 프로펠러 샤프트, 서스펜션·스티어링 부품

GKN Aftermarket*, TecAlliance 카탈로그* 연동 서비스

AAM

1994년 (미국)

금속 단조(Metal Forming)·차량 구동계(Driveline) 기술 강점 기반의 글로벌 OEM 공급

구동축, 드라이브 샤프트, 트랜스퍼 케이스, 금속성형 부품, EV용 eDrive 모듈

남아공 내 공식 유통 파트너사 (Super Group, DGB (Pty) Ltd, Vital Distribution Solutions 등) 중심 공급

* GKN Aftermarket: OEM 부품을 기반으로 한 애프터마켓 전용 공급망

* TecAlliance 카탈로그: 전 세계 애프터마켓 유통사와 정비소가 부품을 조회·검색·주문할 때 쓰는 표준 전자 카탈로그 플랫폼

[자료: KOTRA 요하네스버그 무역관 정리]

유통구조

1. OEM (완성차) 납품 체계

남아공 자동차 부품 시장은 해외(한국,유럽 일본 등)에서 들여온 부품이 남아공 현지 1차 협력업체 (Spicer Axle SA, Meritor 등)를 거쳐 포드, 폭스바겐, 메르세데스-벤츠, 이스즈 등 완성차 공장으로 전달되는 구조다. 주요 산업단지(Coega, East London 등) 안에 부품 공급 구역이 모여 있어 공장 필요 시점에 맞춰 신속히 납품하는 방식이 일반적으로, 업체들은 남아공 자동차부품협회(NAACAM)을 통해 품질 기준과 현지 조달 비중을 함께 관리한다.

2. 애프터마켓 (정비 · 교체용 부품) 체계

애프터마켓은 ① 대형 유통사와 정비 체인, ② 재제조·수리 전문업체(예: Cummins-Meritor 계열), ③ 광산·건설 회사와 같은 대형 차량 보유 기업에 직접 공급하는 세 갈래로 나눠진다. 대형 유통사와 정비 체인은 전국 단위의 판매망과 서비스 네트워크를 통해 일반 소비자와 중소 사업자에게 안정적으로 부품을 공급한다. 재제조·수리 전문업체는 중고 부품을 회수·재가공하거나 내구성을 강화한 교체 키트를 공급하며, 비용 효율성과 지속가능성 측면에서 강점을 가진다. 광산·건설 회사 등 대형 차량 보유 기업은 트럭 중장비와 같은 고부하 차량의 운영 비용 절감을 위해 OEM 또는 Tier-1 부품사로부터 직접 조달하는 방식을 선호한다. 특히, 디퍼렌셜, 액슬, 허브, 베어링처럼 가격이 높고 내구성이 중요한 부품은 중고 부품을 회수해 재활용하는 방식과 성능을 높이는 교체 키트 수요가 뚜렷하다. 이들 제품은 차량 운영 비용을 줄이는 효과가 커 대형 고객을 중심으로 거래가 확대되는 추세다.

관세와 인증

HS 870850에 해당하는 제품은 OEM 부품 기준 일반적으로 20% 관세 및 15% 부가가치세(VAT)가 추가된다. 하지만 FTA/무역 협정 체결국(원산지 증명서 제출 시)일 경우 감면 또는 0%까지 가능하다. FTA·무역 협정 체결국은 남부 아프리카 관세 동맹국, SACU(Southern African Customs Union), 아프리카 대륙 자유 무역지대국(AfCFTA, African Continental Free Trade Area), EU 회원국 전체, MERCOSUR 회원국(아르헨티나, 브라질, 파라과이, 우루과이) 및 기타 우대 무역국 (미국, 캐나다, 일본, 터키 등)이 있으며 우리나라와 중국은 포함되지 않는다.

남아공에 자동차 부품을 수출하기 위해서는 국립규제표준청(NRCS, National Regulator for Compulsory Specification)이 요구하는 규격 및 인증을 준수해야 한다. 자동차 부품을 판매하거나 제조하려는 업체는 NRCS로부터 LOA(Letter of Authority)를 취득해야 한다. 이 인증은 제품이 남아공의 강제 규격(Compulsory Speicification)을 충족함을 증명한다. LOA를 취득하기 위해서는 반드시 남아공 현지에 등록된 법인 또는 대리인을 통해 신청해야 하며 신청서, 국제 시험 기관에서 취득한 시험 성적서 및 제품 라벨 등의 서류를 제출해야 한다. LOA는 제품이 남아공 시장에 유통되기 전에 반드시 취득해야 한다. 유효 기간은 일반적으로 1년이다. NRCS는 시장에서의 제품을 감시하며 인증을 받지 않은 제품에 대해서는 리콜 등 제재 조치를 취할 수 있다.

중고 부품이나 특정 전략 물품의 경우 남아공 국제 무역 관리 위원회(ITAC, International Trade Administration Commission)로부터 별도의 수입 허가증을 받아야 한다. 별도의 수입 허가증은 단순 통관 서류가 아닌, 수입자·수출자·제품·인증·관세 조건까지 모두 포함한 종합 허가 문서이며 이를 제출해야만 합법적으로 수입될 수 있다.

시사점

남아공 자동차 부품 시장은 여러 리스크가 존재하지만 새로운 기회도 제공한다. 남아공의 전기차 시장은 아직 초기 단계임에도 판매량이 빠르게 증가하고 있으며 이에 따라 하이브리드·전기차 부품에 대한 수요가 확대되는 추세다. 따라서 한국이 강점을 가진 배터리, 전력 변환 장치, 경량화 부품 등 품목으로 시장을 공략해 볼 수 있다.

중고차 시장 활성화로 차량 유지·보수(MRO) 수요가 꾸준함에 따라 타이어, 배터리, 윤활유, 브레이크, 필터 등 소모품 분야는 안정적인 수익을 창출할 수 있다. 아울러, 미국 관세 여파에 따른 대체 시장 발굴 흐름을 기회로 삼아, 남아공 시장 진출을 고려해 볼 수 있다. 남아공 진출 시, 아프리카 대륙 자유무역지대(AfCFTA) 등 무역 협정을 활용한 역내 수출 확대 전략도 함께 검토해 볼 수 있다.

자료: South Africa Department of Trade, Reuters, Bloomberg, Naamsa, World Integrated Trade Solutions, OICA, CEID, South Africa Revenue Service, Global Trade Atlas, The Herald, Cars.co.za, cleantechnica.com, KOTRA 요하네스버그 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (남아공 자동차 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

브라질 스포츠 마케팅 시장, 디지털 혁신과 팬 중심 접근법의 성장

브라질 2025-10-21

-

2

쿠웨이트 최대 규모 자동차 전시회, Auto World Show에서 본 쿠웨이트 승용차 시장 동향

쿠웨이트 2025-10-21

-

3

2025년 튀르키예 섬유 및 의류산업 정보

튀르키예 2025-10-21

-

4

브라질 냉동 간편식 시장, ‘간편함’이 만든 새로운 식문화 트렌드

브라질 2025-10-21

-

5

동남아 조선해양 거점으로 도약하는 베트남

베트남 2025-10-20

-

6

캐나다 가스 온수기 시장동향

캐나다 2025-10-21

-

1

2025년 남아공 ICT 산업 정보

남아프리카공화국 2025-08-06

-

2

2025년 남아공 농업 정보

남아프리카공화국 2025-07-22

-

3

2025년 남아공 인프라 산업 정보

남아프리카공화국 2025-07-07

-

4

2025년 남아공 광업 정보

남아프리카공화국 2025-03-27

-

5

2025년 남아공 방위산업 정보

남아프리카공화국 2025-03-27

-

6

2024년 남아공 수소 산업 정보

남아프리카공화국 2024-12-26