-

크로아티아 의약품 (원료 중심) 시장 동향

- 상품DB

- 크로아티아

- 자그레브무역관 윤태웅

- 2025-09-30

- 출처 : KOTRA

-

Keyword #크로아티아 제약산업 #원료의약품(API) #Pliva #JGL #Belupo #Genera #PharmS #Pfizer #HALMED #Medika #Oktal Pharma

공급망 집중과 인증 강화 속 기회 모색

한국산 의약품, 회복세 속 성장 가능성 주목

상품명 및 HS코드

상품명

HSCODE

주요 의약품 활용 예시

프로스타글렌딘, 트롬복산과 류코트리엔, 이들의 유도체와 이와 유사한 구조를 가지는 것

293750

- 프로스타클렌딘: 위궤양·녹내장치료제, 유산 유도제

- 트롬복산: 혈전예방 및 항응고제 연구

- 류코트리엔: 천식·알레르기성 비염 치료제

이 글에서는 우리나라가 크로아티아의 원료 의약품(Active Pharmaceutical Ingredient, 이하 API) 수입 시장에서 강세를 보이는 HS 코드 2937.50 품목에 초점을 맞춰 정보를 작성했다. 다만, 해당 품목에 관한 동향만을 단독으로 파악하기 어려운 경우엔 원료 의약품 또는 의약품 시장 전반에 관해 기술해 대략적인 추세를 가늠할 수 있도록 했다.

시장 동향

BMI(2024.Q4)에 따르면, 크로아티아 제약산업은 2024년 약 21억 달러 규모에서 2025년에는 23억2000만 달러로 확대될 전망이다. 이후에도 연평균 7% 이상의 성장세를 이어가 2033년에는 약 40억 달러에 이를 것으로 예측된다. Mordor Intelligence는 크로아티아 전체 시장에서 API 시장이 1.7억 달러 규모로 약 8~9%를 차지해, 규모는 작지만 안정적이며 EU 규제에 부합하는 고품질 생산기반을 보유하고 있는 것으로 분석했으며, 크로아티아 API 시장이 2030년까지 연평균 성장률 4.2%대로 안정적인 성장을 이어가 2.3억 달러 규모에 이를 것으로 예상했다.

크로아티아는 외국인 투자 유치 시, 지리적 이점이 큰 전략적 가치로 인정받고 있다. 그 결과 전체 제약 산업 생산량의 65~70%를 수출하면서 제네릭 의약품 생산용 중간재가 강세를 보였다. 2024년 기준 제약산업의 GDP 대비 비율은 2.37%로 EU 평균을 웃도는 수준이며, 보건의료 지출 중 제약이 차지하는 비율도 34.1%에 달한다. 이러한 비율은 장기적으로 35% 이상으로 확대될 것으로 예상된다. 또한, 1인당 제약 소비액은 2024년 약 529달러에서 2033년에는 1000달러를 넘어설 것으로 전망된다. 현재 산업 전반에는 50여 개 제약사가 활동 중이며, 6100명 이상을 고용하고 있다. 특히 임금 수준은 다른 산업에 비해 높은 편으로, 의약품 수출 확대와 함께 관련 고용도 점진적으로 증가하는 추세다.

<크로아티아 의약품 시장 규모>

2022년

2023년

2024년

2025년

2026년

2027년

2028년

총매출액(US$ 억)

17.4

19.5

21.1

23.2

25.1

26.9

28.8

1인당 매출액(US$)

432.6

486.4

529.1

584.1

636.4

686.4

739.5

GDP내 비율(%)

2.42

2.36

2.37

2.40

2.41

2.42

2.42

의료지출내 비율(%)

33.8

34.1

34.1

34.2

35.0

35.2

35.4

* 주: 2024년 이후로는 전망치

[자료: BMI(2024.Q4)]

<크로아티아 API 시장규모>

[자료: Mordor Intelligence, 2025.9.]

주재국 수입동향 및 대한 수입규모

글로벌 트레이드 아틀라스(Global Trade Atlas, GTA)에 따르면, 지난 3년간 총수입은 크게 확대돼 3배 이상 성장했다. 2025년 상반기 수입액 기준으로 살펴보면 연말까지 전년도 수준을 유지하거나 웃돌 가능성이 높다. 전체 의약품 수입으로는 소규모 시장이지만 급격히 성장하는 품목군으로 평가된다. 특히, 동 품목에 있어서는 유일하게 한국이 2023년부터 1위 자리를 지키고 있다. 2024년 기준으로 전체 수입의 73.1%를 차지, 2위 대만에 비해서도 3배 이상을 앞서는 압도적인 공급을 자랑하고 있다. 다만, 2024년에는 전년도 대비 대만으로부터의 수입이 10.7%를 증가할 만큼 바짝 뒤쫓아 오면서 한국과 대만의 양강 체제가 당분간 지속될 것으로 분석된다.

<2022~2024년 HS293750 수입 추이>

(단위: US$ 천, %)

HSCode(2937)

순위

국가/지역

2022년

2023년

2024년

비율

('24)

증감률

('23/'24)

2025년

(1~6월)

1

한국

136

3,198

3,190

73.1

-0.3

1,486

2

대만

1,119

980

1,085

24.9

10.7

674

3

프랑스

26

22

52

1.2

136.4

42

4

중국

19

9

15

0.3

66.7

2

5

미국

2

4

9

0.2

125.0

18

6

그리스

1

-

4

0.1

-

-

7

네덜란드

6

5

4

0.1

-20.0

-

8

독일

7

5

4

0.1

-20.0

0.2

9

스페인

-

-

0.6

-

-

-

10

에스토니아

-

7

-

-

-

-

11

싱가포르

-

0.4

-

-

-

-

총 11개국('24년 기준)

1,317

4,229

4,361

100.0

3.1

2,226

* 주: 자료원에서 조회 불가한 경우는 "-"로 표시

[자료: GTA, 2025.9.10.]

<2020년~2025년 7월 크로아티아의 HS 293750 품목 對한국 수입 동향>

(단위: US$ 천)

[자료: 한국무역협회 K-stat]

한편, 크로아티아의 전체 API 수입은 HS코드별로 다른 흐름을 보이므로 참고할 만하다. 그중 수입 규모가 큰 상위 3개 품목을 살펴보면 다음과 같다.

먼저 혈압·항우울제·항암제 등 다양한 치료제의 핵심 원료로 사용되는 '질소 원자만을 함유한 헤테로사이클릭 화합물(HS2933)'은 2023년 약 5799만 달러에서 2024년 5997만 달러로 소폭 증가했다. 주요 공급국은 인도와 이탈리아로, 두 나라가 전체의 절반 이상을 차지했고, 독일과 중국이 그 뒤를 잇고 있다.

호르몬류(HS2937)는 뚜렷한 성장세를 보이는 품목군으로, 상위 3개 원료 중 유일하게 한국이 주요 수출국으로 자리 잡고 있다. 2023년 한국산 수출액은 약 319만 달러(12.5%), 2024년에는 320만 달러(9.0%)로 집계되며 독일·이탈리아와 함께 3위권을 안정적으로 유지했다. 비록 1, 2위와는 격차가 크지만, 꾸준한 점유율 확보를 통해 향후 성장 가능성을 기대할 수 있다.

반면, 항생제(HS2941)는 전반적으로 감소세를 보였다. 2023년 4387만 달러에서 2024년 3308만 달러로 약 15% 줄었으나, 2025년 상반기에는 2128만 달러로 다소 회복세를 나타냈다. 특히 중국은 전체 수입의 70% 이상을 차지하며 절대적인 공급국으로 자리하고 있으며 슬로베니아·헝가리·독일 등이 그 뒤를 잇는다. 그러나 중국 의존도가 지나치게 높아 공급망 다변화 필요성이 제기되고 있다.

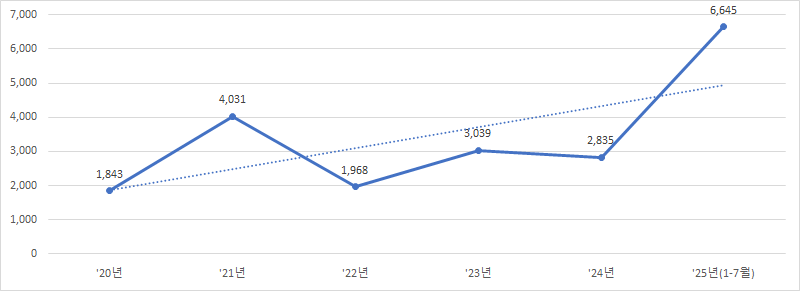

한편, 한국무역협회 K-stat 자료에 따르면 한국산 의약품(MTI 226200 기준)의 대(對)크로아티아 수출은 2020년 약 184만 달러로 전년 대비 많이 감소한 뒤, 2021년 403만 달러로 회복했다. 하지만 2022년에는 다시 197만 달러로 줄었다가 2023년과 2024년에는 약 300만 달러 안팎으로 회복세를 보였다. 특히 2025년에는 7월까지 이미 665만 달러를 기록하며 전년도 전체 실적을 크게 상회, 한국산 의약품이 크로아티아 시장에서 다시금 수요 기반을 확장하고 있음을 보여준다.

<2023~2024년 크로아티아 주요 의약품 수입 추이>

(단위: US$ 천, %)

HSCode(2933)

HSCode(2937)

HSCode(2941)

순위

국가/지역

2023년

2024년

2025년

(1~6월)

순위

국가/지역

2023년

2024년

2025년

(1~6월)

순위

국가/지역

2023년

2024년

2025년

(1~6월)

1

인도

18,255

21,574

11,000

1

독일

10,862

18,344

1,152

1

중국

10,114

25,910

16,756

2

이탈리아

19,607

18,092

8,474

2

이탈리아

7,368

10,683

2,653

2

슬로베니아

3,960

3,389

1,958

3

독일

5,712

5,080

2,458

3

한국

3,198

3,201

1,486

3

헝가리

7,159

1,089

147

4

중국

5,981

4,725

3,327

4

미국

1,004

1,333

548

4

독일

440

935

283

5

라트비아

1,429

2,388

1,106

5

대만

980

1,085

674

5

이탈리아

312

542

143

6

스페인

1,211

1,968

814

6

인도

530

441

53

6

덴마크

741

519

213

7

프랑스

2,065

1,109

2,578

7

중국

551

375

774

7

스페인

985

472

433

8

슬로베니아

1,113

1,033

611

8

프랑스

22

53

35

8

인도

44

139

1,229

9

체코

756

940

65

9

스위스

8

31

32

9

네덜란드

145

15

10

11

일본

113

402

2

11

영국

1

21

8

11

불가리아

12

14

5

27

한국

2

3

7

26

일본

-

-

-

27

한국/일본

-

-

-

총 32개국('24년 기준)

57,994

59,971

31,738

총 18개국('24년 기준)

25,422

35,619

7,533

총 18개국('24년 기준)

43,873

33,079

21,279

[자료: GTA 2025.9.10.]

<2020년~2025년 7월 크로아티아의 MTI 226200-의약품 품목 對한국 수입 동향>

(단위: US$ 천)

[자료: 한국무역협회 K-stat]

경쟁 동향

크로아티아 의약품 시장은 대표기업인 Pliva Hrvatska(이스라엘계 다국적 제약사 Teva 그룹 산하)를 중심으로 한 대형 제약사, JGL·Belupo·PharmaS 등 현지 기업, 그리고 Pfizer·Roche·Novartis 등 글로벌 다국적사가 동시에 경쟁하는 구도로 형성돼 있다. 시장은 제네릭 의약품과 혁신 신약 공급이 병존하는 이원화된 특징을 보이며 제약 클러스터는 자그레브와 북서부 지역에 집중돼 있다. 대부분의 기업은 EU GMP 및 환경 규제를 충족하는 고도화된 인프라를 갖추고 있다.

<크로아티아 주요 의약품 제조사 현황>

기업명

설립연도

주요 내역

매출(Euro 백만)

직원 수(명)

홈페이지

Pilva Hrvatska

1921

- 크로아티아 최고 제약사, 세계 최초로 항생제(아지트로마이신) 개발

730

2,870

www.pliva.hr

JGL(Jadran Galenski Laboratori)

1991

- 안과용 무균 점안제, 비강 세척제 등 특수 제형

- 150여개 브랜드 생산, '24년 전체 매출의 87%를 해외시장에서 창출

- 60개국 이상에서 제품 판매 중(안과, 비강, 피부 치료분야에 집중)

- B2C(84.6%), B2B(15.3%) *25년 상반기 기준

- 10개국은 직접 법인 운영, 나머지는 파트너십

- 주요 브랜드: Aknekutan(여드름 치료제), Aqua Maris(비강 스프레이),

Vizol S(안과 치료제), Meralys(감기및독감 치료제)

- 계열사(Adrialab), 약국(Pablo Pharmacy, Primorske Pharmacy)

- 2025.9월, 제약제품 유통사 Medicupharma 인수로 병원용의약품 확대

254

1,329

www.jgl.hr

Belupo *Podravka그룹 계열사

1971

- 심혈관, 감염, 피부질환, 정신건강, OTC 분야

- 생산 및 물류 기반 확장에 3,600만 유로 투자 계획

- 2030년까지 피부질환 부분 유럽 1위 목표

- Podravka그룹은 식품, 농업, 제약 중점으로 총 매출액 766백만 유로('24년)

175

1,300

www.belupo.hr

PharmaS

2008

- 신생 제약사로 200여종의 제네릭 및 복합제 의약품과 건강제품 보유

- 크로아티아내 2개 생산공장 운영, 20개국 이상 수출

- 2022년 스페인 제약사 Mabo Fama를 인수

- 대표 제품군 : 진통제, 소화기 및 심혈관 치료제, 건강보조제 등

80

500

www.pharmas.hr

[자료: 각사 홈페이지 및 보도자료]

Pliva는 1921년 설립된 크로아티아 최대 제약사로, 2008년 세계 최대 규모의 제네릭 및 API 제조사인 Teva에 편입됐다. 현재 중부 및 동유럽에서 가장 폭넓은 제네릭 포트폴리오를 보유하고 있으며 생산량의 약 90%를 미국과 유럽 시장에 수출 중이다. 특히 자그레브와 Savski Marof 공장에서는 항생제, 심혈관, 중추신경계 치료제 중심의 API를 공급하고 있는데 1980년에는 세계 최초로 아지트로마이신(Azithromycin)을 개발한 바 있다. 아지트로마이신은 현재 전 세계적으로 널리 사용되는 항생제 중 하나이다.

JGL(Jadran Galenski Laboratorij)은 크로아티아 최대 민영 제약사로, 안과용 무균 점안제와 비강제제 같은 특수 제형에 강점을 보유하고 있다. EU 내 무균 제형 분야에서 경쟁력을 확보했으며 2023년에는 Integra 프로젝트를 통한 설비 현대화로 생산능력을 확장했다. 주요 제품으로는 점안제와 해수 기반 비강세척제(Aqua Maris)가 있으며, 현재 중국·호주·남아공 등 글로벌 시장에도 활발히 수출하고 있다.

Belupo는 Podravka 그룹 계열사로, 심혈관계·피부과·정신과 치료제 등 다양한 처방 약과 함께 OTC 제품, 한방·영양보충제까지 폭넓은 제품군을 보유하고 있다. 대표 제품군으로는 항우울제, 항고혈압제, 피부질환 치료제가 있으며, 크로아티아 내 높은 시장 점유율을 바탕으로 13개 유럽 국가로 수출하고 있다.

다국적 기업 중에서는 Pfizer가 자회사 Hospira Zagreb을 통해 현지에서 활동하고 있으며, Roche, Novartis, Sanofi, GSK 등 주요 제약사들도 규제·마케팅·임상시험을 중심으로 사무소를 운영한다. 이와 함께 슬로베니아의 Krka와 Lek(Sandoz), 세르비아의 Hemofarm(STADA 그룹), 북마케도니아의 Alkaloid Skopje 등 인접국 기업들도 활발히 경쟁하고 있다. 수의약품 분야에서는 영국 Dechra 그룹 산하 Genera가 현지 대표 기업으로 자리 잡고 있다.

최근 크로아티아는 아목시실린·클라불란산 복합제 등 항생제 부족 현상을 겪은 바 있다. 이는 인도 등 해외 생산 차질과 글로벌 공급망 불안에 기인한 것으로 분석된다. 이에 대응해 규제당국 HALMED는 공급 부족 의약품 온라인 등록제, 조기 경보 시스템, 비등록 의약품 예외수입 제도 등을 시행하며 공급망 안정을 도모하고 있다. 이러한 상황은 현지 기업과 수입업체 모두에게 공급망 다변화와 안정적 재고 관리의 중요성을 한층 높이고 있다.

PharmaS는 2008년 설립된 신생 제약사로, 200여 종의 의약품과 건강 제품을 보유하며 빠르게 성장했다. 크로아티아 내 2개 생산공장을 기반으로 20개국 이상에 수출하고 있으며, 제네릭 및 복합제 분야에 강점이 있다. 특히 2022년 스페인 제약사 Mabo Farma를 인수해 유럽 시장 내 입지를 확대했다.

유통구조

크로아티아 의약품 유통은 병원 중심의 공공 조달과 민간 도매망을 기반으로 한 전통적인 구조를 따르며, 소수 대형 도매사가 시장을 과점하고 있다. 대표적인 기업은 Medika, Oktal Pharma, Phoenix Farmacija이며, 이들 3개사가 전체 시장의 약 90%를 차지한다. 한편, 최근에는 Belupo가 자체 도매 자회사인 Deltis Pharm을 설립하는 등 제약사들이 직접 유통에 참여하는 움직임도 나타나고 있다.

<3대 주요 의약품 유통업체 홈페이지>

[자료: 각사 홈페이지, 무역관 편집]

Medika는 1922년 설립된 크로아티아에서 가장 오래된 도매업체로 의약품 유통망의 핵심 축이다. 의약품 외에도 수의약품, 치과 용품, 의료기기, 화장품, 건강보조식품까지 폭넓은 제품군을 다루며, 글로벌 치과 장비 제조사들과 독점 계약을 체결해 Dental Sales Centre를 통해 치과 재료 공급과 전문 교육까지 제공한다. 오랜 기간 구축된 전국적 유통망에 기반해 공공·민간 병원과 약국, 보건기관에 안정적인 공급을 이어가고 있다.

Oktal Pharma는 1992년 설립된 이후 빠르게 성장해 현재 약 1만4000여 종의 제품(처방 약, OTC, 의료기기, 화장품, 건강보조제 등)을 공급한다. Pfizer, Sanofi, Novartis, GSK 등 400여 글로벌 제약사와 협력 관계를 맺고 있으며, MEMOPTIC(시력보조), Bio-Kult(프로바이오틱스), Protect SPF 50+ Cream(스킨케어) 등의 브랜드를 독점 유통한다. 또한 종이 없는 창고 시스템과 자동화 설비를 갖춘 친환경 물류 체계를 운영하며, 슬로베니아·세르비아 등 인근 발칸 국가로 유통망을 확장했다.

Phoenix Farmacija는 2004년 독일 Phoenix 그룹이 Medifarm-Velebit과 Farmacija를 인수·합병하면서 설립된 법인으로, 현재 약 24%의 시장 점유율을 차지한다. 처방 약, OTC, 건강보조제, 의료기기, 화장품을 자그레브, 오시예크, 리예카, 솔린 등 전국 5개 물류센터를 통해 공급한다. 특히 콜드체인 물류와 긴급·특수 수입에 강점이 있어 다국적 제약사들의 주요 파트너로 꼽힌다. 또한 HALMED와 협력해 등록되지 않은 의약품을 긴급 수입·공급할 수 있는 역량도 확보하고 있다.

전반적으로 크로아티아 유통망은 높은 집중도와 공공 조달 의존도가 특징이다. 그러나 병원 부채 문제와 정부의 약값 통제·마진 규제가 도매사의 재무 건전성에 부담으로 작용하고 있어, 앞으로는 도매사 간 합병과 수직계열화가 더 가속화될 것으로 전망된다.

의약품은 일반적으로 해외에서 생산된 후 수입된 제품이 이들 도매업체를 거쳐 병원과 약국으로 전달된다. 그러나 Pliva Hrvatska처럼 자체적으로 API를 생산하고 완제 약까지 제조·공급하는 기업도 있어, 수직계열화를 통한 경쟁력 확보 사례도 존재한다. 모든 생산 및 유통업체는 HALMED(크로아티아 의약품청)의 GDP(Good Distribution Practice) 인증을 반드시 취득해야 하며, 보관·물류·유통 전 과정에서 EU 기준을 준수해야 한다. 최근에는 단순 GDP 규정 준수를 넘어 자동화 물류, 콜드체인, 디지털 추적 시스템 등 첨단화 투자가 활발히 진행되고 있다.

관세율

크로아티아는 EU 회원국으로서 EU 공동 관세를 적용하고 있고 의약품에 대해서는 전면 무관세(0%)가 적용된다. 또한 한-EU FTA에 따라 한국산 의약품에도 동일하게 0% 관세가 적용된다. 부가가치세(VAT)의 경우, 의약품은 0% 세율이 적용돼 소비 단계에서도 세금 부담이 없다. 다만 건강보조제, 의료기기, 화장품 등 의약품이 아닌 제품군은 표준 VAT 세율인 25%가 적용된다.

인증

크로아티아에 의약품을 수출하기 위해서는 EU와 동일한 수준의 인허가 및 인증 요건을 충족해야 하며, 관련 제도는 HALMED(크로아티아 의약품청)가 총괄하고 있다. HALMED은 의약품·의료기기·수의약품까지 관할하며, EU 규제와의 조화를 위해 2013년 의약품 법을 전면 개정했고 이를 통해 의약품 허가, 갱신, 변경, 약물감시, GMP 인증, 품질 검증 등을 엄격히 관리하고 있다.

허가 절차는 국가 절차 외에도 EU 차원의 중앙집중 절차(EMA), 상호인정(MRP), 분산 절차(DCP)를 통해 진행된다. 특히 바이오시밀러 등 고위험 제품은 EMA 승인을 전제로 하며, 중앙집중 절차로 승인되면 크로아티아를 포함한 모든 EU 회원국에서 효력이 발생한다. 최근에는 전자 문서(eCTD) 제출이 의무화됐고, 행정 수수료를 폐지하는 등 절차 간소화를 위한 제도적 개선도 이루어졌다.

제조 및 수입 요건과 관련해서는 EU GMP(Good Manufacturing Practice) 준수가 필수적이다. EU 외 지역에서 생산된 API를 수입할 경우에는 반드시 해당 제조처의 GMP 인증을 입증하는 Written Confirmation이 요구되는데 이 문서가 없으면 수입 자체가 불가능하다. HALMED은 제조소에 대한 실사 권한을 보유하고 있어, GMP 미준수 시 허가를 철회할 수 있으며, 실제로 GMP 위반 사례로 인해 생산 허가가 취소된 경우도 있었다. 수입 시에는 WHO 인증서, GMP 인증서, 제조 허가서, 제품 특성 요약서(SPC), 포장 시료 등이 요구된다.

임의 제출 문서로는 CEP(Certificate of Suitability)와 ASMF(Active Substance Master File)가 있고 이를 제출하면 HALMED 허가 절차가 간소화될 수 있다. 또한 SPC는 EU 내 승인된 참조국(영국, 덴마크, 네덜란드 등)의 SPC와 동일해야 하며, 크로아티아 독자적 SPC는 인정되지 않는다.

유통 단계에서는 GDP(Good Distribution Practice) 인증이 필수로 도매업체와 수입업체는 반드시 HALMED에 등록해야 한다. 각 제조·수입 배치는 판매 전에 품질 적합성을 입증해야 하며, HALMED은 이를 철저히 모니터링하고 있다. 최근에는 HZZO(국민건강보험기금)와 보건부가 공동으로 eLijekovi(전자 의약품 데이터베이스)를 도입해 허가 의약품의 정보와 처방 데이터를 통합 관리하고 있다.

종합하면, 크로아티아의 인증 제도는 EU 기준을 충실히 반영하면서도 디지털화와 품질관리 강화를 통해 제도를 점차 고도화하는 추세다. API와 완제의약품 모두 GMP, Written Confirmation, eCTD, SPC 일치 요건을 충족해야 하며, 유통 단계에서도 GDP 인증과 전자적 추적 관리 시스템을 요구하고 있다. 이에 따라 단순히 인증 요건을 충족하는 것뿐만 아니라 환경 규제 대응과 디지털 인프라를 갖춘 기업이 시장 진입 경쟁력을 확보할 수 있을 것으로 보인다.

시사점

크로아티아 의약품 시장은 Pliva와 Pfizer를 중심으로 한 대형 생산 거점이 존재하고, EU 수준의 인증·품질관리 기준이 정착돼 있어 진입 장벽이 높은 편이다. 다만 EU는 2023년 제안된 Critical Medicines Act를 통해 API 자급률 강화와 공급망 안정화를 추진하고 있어, 한국 기업에는 새로운 진입 기회가 열릴 수 있다.

유통 측면에서 보면, 크로아티아 시장은 Medika, Oktal Pharma, Phoenix Farmacija 등 소수 대형 도매사에 집중돼 있으며 이들 기업이 전체 유통시장의 약 90%를 점유하고 있다. 따라서 한국 기업이 시장에 진출하기 위해서는 이러한 주요 도매업체와의 전략적 파트너십 구축이 사실상 필수적이다. 특히 이들 도매사는 콜드체인, 자동화 물류, ESG 기반 유통 시스템 등 첨단 인프라를 이미 보유하고 있어 진출 기업 역시 GDP 인증, 환경 대응 역량, 디지털 물류 호환성을 충족해야 협력 가능성이 높아진다.

또한 크로아티아는 가격 규제가 매우 엄격한 국가로, 제네릭 의약품은 최대 60% 가격 인하가 요구되며 매년 약값 재조정이 시행된다. 이에 따라 한국 기업은 고품질 API 공급력과 동시에 가격 경쟁력 확보가 중요하다. 한편, 환경 규제(예: 폐수 처리, ESG 공시 등)가 강화되면서 단순히 GMP 인증만으로는 부족하고, 친환경 설비와 ESG 경영을 통한 대응도 필요하다. 실제로 Pliva가 환경친화적 정화 설비를 확충 중인 사례는 이를 잘 보여준다.

종합적으로 보면, 크로아티아 제약 시장은 유럽계 대형 제조사와 도매사의 강세 속에서도 공급 다변화와 규제 대응을 위한 새로운 파트너 수요가 존재한다. 따라서 한국 기업은 EU GMP, Written Confirmation, eCTD 등 필수 인증을 확보했다는 전제 하에 환경 대응 역량과 신뢰 기반 납품 실적을 강조하면 유럽 제약 공급망 내에서 경쟁력 있는 파트너로 자리 잡을 수 있을 것으로 전망된다.

자료: BMI, Mordor Intelligence, GTA, k-STAT, 의약품 제조 및 유통업체 관련 기사, KOTRA 자그레브무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (크로아티아 의약품 (원료 중심) 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 의약품 시장동향

베트남 2025-09-30

-

2

브라질 진단용 면역물품 시장동향

브라질 2025-09-29

-

3

미국 '스와이시' 트렌드, K-소스에 찾아온 기회

미국 2025-09-30

-

4

멕시코 광학부품 시장동향

멕시코 2025-09-29

-

5

중국 식당의 밀키트 활용 화제…우리 기업의 시장 진출 기회는?

중국 2025-09-30

-

6

헝가리 피부용 화장품(스킨케어) 시장동향

헝가리 2025-09-16

-

1

2025년 크로아티아 스마트시티 산업 정보

크로아티아 2025-07-02

-

2

2024년 크로아티아 관광산업 정보

크로아티아 2024-11-11

-

3

2021년 크로아티아 산업 개관

크로아티아 2021-12-30

-

4

2021년 크로아티아 소매업 현황 정보

크로아티아 2021-12-29

-

5

2021년 크로아티아 가전 산업 현황 정보

크로아티아 2021-12-28

-

6

2021년 크로아티아 제약 산업 현황 정보

크로아티아 2021-12-28

- 이전글

- 다음글