-

인도, G3를 향한 질주… 지속적인 경제성장을 위한 내수 경기 활성화, 제 3국 수출 확대

- 경제·무역

- 인도

- 암다바드무역관 김규남

- 2025-09-09

- 출처 : KOTRA

-

G2 체제 이후의 세계 경제 구조와 인도의 G3 도전

인도, 대미 관세협상 지연 속 중국 및 영국과의 경제 협력 강화

내수 중심의 수출 의존도 낮은 인도 경제 구조, 우리기업에게는 어떤 기회가?

G2 체제의 고착화와 인도의 도전

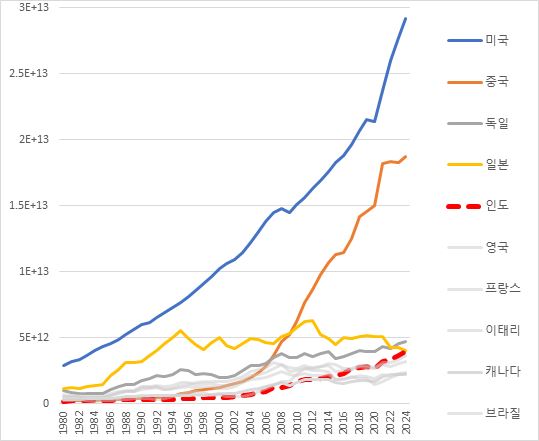

2024년 기준 인도의 국내총생산(GDP)은 약 3조9000억 달러로, 미국, 중국, 독일, 일본에 이어 세계 5위에 해당한다. 2000년대 후반, 중국이 일본을 추월하며 미국과 함께 G2 체제를 형성한 이후 현재까지 세계 경제는 사실상 G2 중심의 구조를 유지하고 있다. 그 뒤를 독일, 일본, 인도, 영국 등이 잇고 있으나, 미국(약 29조 달러)과 중국(약 19조 달러)과의 격차는 여전히 크다. 특히 최근의 성장 추세를 고려할 때, 이 순위에 큰 변화가 생기기는 당분간 어려울 것으로 보인다.

<GDP 상위 국가의 연도별 추이>

(단위 : 달러)

[자료: World Bank, 2025년 7월]

최근 GDP 성장률 자료에 따르면, 인도는 주요 경제국 가운데 가장 높은 성장세를 보이고 있다. 2024년 예상 성장률은 6.5%이며, 최근 5년간 평균 5.4%의 성장률을 기록해 상위권 국가 중에서도 두드러진 수치다. 같은 기간 중국은 2024년 5.0%, 최근 5년간 4.9%, 미국은 각각 2.8%와 2.4%의 성장률을 보였다. 독일과 일본은 상대적으로 낮은 성장세를 유지하고 있다. 또 하나 주목할 만한 지표는 1인당 GDP다. 인도는 GDP 상위 20개국 중 1인당 GDP가 가장 낮은 수준으로, 아직 3000달러에 미치지 못한다. 이는 미국(약 8만 달러), 중국(약 13000달러), 베트남과 인도네시아(각각 약 5천 달러)와 비교해도 낮은 수치다. 이러한 격차는 인도가 향후 경제 성장과 생활 수준 향상 측면에서 상당한 잠재력을 지니고 있음을 시사한다.

대미 수출 감소에 따른 성장 저하 우려

최근 인도는 미국과의 관세 협상에서 뚜렷한 진전을 이루지 못하고 있으며, 이에 따라 25%의 상호 관세에 더해 러시아산 원유 수입과 관련된 관세 25%가 추가로 적용(합산 50%) 되면서 대미 수출에 부담이 커지고 있다. 이러한 상황은 인도의 대미 수출 감소로 이어질 가능성이 있으며, 이는 성장세에 영향을 줄 수 있다는 우려를 낳고 있다. 현재 인도는 전체 수출의 약 20%를 미국에 의존하고 있으며, 미국은 인도의 주요 수출 대상국 중 하나다. 또한 인도는 넓은 국토를 보유하고 있음에도 불구하고 자국 내 유전 자원이 제한적이어서 매년 상당량의 원유를 해외에서 수입하고 있다. 러시아는 인도의 오랜 에너지 공급국으로, 과거부터 원유와 천연가스를 꾸준히 공급해 왔다. 특히 최근 몇 년간 러시아산 에너지 수입이 증가하면서 현재 인도는 러시아의 주요 원유·가스 수입국으로 자리잡고 있다. 인도는 상대적으로 가격 경쟁력이 있는 러시아산 원유를 지속적으로 수입하겠다는 입장을 유지하고 있다. 이러한 대외 환경 변화 속에서 인도는 대미 수출 감소에 대응할 수 있는 전략적 대안을 마련해야 하며, 이를 통해 안정적인 성장 기반을 유지하는 것이 중요하다.

성장의 돌파구

인도는 지속적인 경제 성장을 위해 내수 확대, 제3국과의 교역 다변화, 신산업 육성 등을 중심으로 다양한 정책을 추진하고 있다. 내수 확대와 관련해 인도 정부는 GST(Goods and Services Tax) 체계 개편을 통해 중산층의 소비를 활성화하고, 고가 소비재에 대한 세율을 조정함으로써 세수의 안정성을 확보하려는 움직임을 보이고 있다. 새롭게 조정된 GST 정책에 따르면, 기존의 5%, 12%, 18%, 28%로 나뉘었던 부가가치세 구조는 5%, 18%, 40%로 간소화됐으며, 생필품, 교육, 보험, 생산재 등 주요 필수 품목에 대한 세율은 인하되어 소비 부담을 줄이는 방향으로 설계됐다.

<GST 2.0 주요 부가가치세 조정 내역>

(단위: %)

품목

기존

조정 후

품목

기존

조정 후

비누, 샴푸 등

주방,욕실 용품

18%

5%

1500CC 이하 디젤차량

28%

18%

버터 등 유제품

12%

5%

3륜차

28%

18%

재봉기계, 부품

12%

5%

350CC 이하

2륜차

28%

18%

건강보험

18%

0%

에어컨, 32“ 이상 TV

28%

18%

진단키트

12%

5%

식기세척기

28%

18%

의료용 산소

12%

5%

모니터, 프로젝터

28%

18%

학용품류

5% or 12%

0%

담배

28%

40%

농기계부품

12% or 18%

5%

과당 탄산음료

28%

40%

1200cc 이하

가솔린차량

28%

18%

1200CC 초과 가솔린차량 및 1500CC 이상 디젤차

28%

40%

[자료: 인도 간접세 및 관세 중앙위원회(CBIC, Central Board of Indirect Taxes and Customs)]

영국과 인도, 2025년 자유무역협정(FTA) 공식 체결

인도는 지난 7월, 영국과 자유무역협정(FTA)을 공식 체결했다. 7월 말 나렌드라 모디 총리는 국빈 방문 일정 중 영국 정부와 5년 이상 협의해온 FTA에 최종 서명했다. 이번 협정을 통해 양국 간 교역은 더욱 확대될 것으로 기대되며, 2030년까지 누적 약 1,200억 달러 규모에 이를 것으로 전망된다. 참고로 2024년 기준 양국 간 무역 규모는 약 200억 달러 수준이며, FTA 발효 이후 연간 340억 달러 수준으로 증가할 것으로 예상된다. 이번 인도-영국 자유무역협정(FTA)은 세계 경제 규모 기준 상위권에 속하는 두 국가 간의 협력이라는 점에서 의미 있는 진전으로 평가된다.

협정에 따라 인도의 주요 수출 품목인 섬유, 의약품, 의료기기, 가죽제품, 농산품, 화학제품 등이 영국 시장에 무관세로 수출될 수 있게 돼 경쟁력이 크게 강화될 것으로 기대된다. 특히 전자제품과 보석류는 2030년까지 수출이 두 배 이상 증가할 것으로 전망되며, 화학제품 역시 30~40% 수준의 수출 확대가 예상된다. 영국 역시 인도로 수출되는 기존 품목의 약 92%가 무관세 또는 관세 인하 혜택을 받게 되며, 위스키와 자동차 등 일부 품목의 수출 증가가 기대된다. 또한 영국의 서비스 산업은 인도 시장 진출이 보다 수월해질 것으로 보이며, 인증제도와 통관 절차 등 비관세 장벽의 완화가 포함돼 있어 중소기업에도 긍정적인 영향을 줄 수 있을 것으로 보인다. 다만, 인도 측에서 제안했던 철강제품에 대한 탄소세 면제 등 일부 항목은 이번 협정에 포함되지 않았다.

인도, 중국과의 경제 협력 강화

최근 중국과의 경제 협력 가능성이 다시 높아지고 있다. 인도-중국 양국은 상호 이익이 기대되는 분야에서 협력 확대를 모색하고 있으며, 미국을 대체할 수 있는 시장으로서 상호 간의 전략적 접근이 강화되는 분위기다. 2020년 인도-중국 국경 지역에서 발생한 충돌로 인해 양국 간 긴장이 고조되면서 중국인에 대한 인도 관광 비자 발급이 중단된 바 있다. 그러나 2024년 러시아에서 열린 BRICS 정상회의에서 모디 총리와 시진핑 주석 간의 회담을 계기로 관계 개선의 움직임이 본격화됐고, 2025년 7월 인도 외무장관 자이샨카르가 베이징을 방문해 왕이 외교부장과 회담을 가진 자리에서 관광 비자 재개가 공식 발표됐다. 그동안 사업가, 투자자, 법률 전문가 등 대부분의 중국인은 인도에서의 사업 활동을 위한 비자 발급에 제약을 받아왔다.

인도 수랏에서 제조업을 운영 중인 한 관계자는 “비자 제한으로 인해 중국 기술 인력의 방문이 지연되면서, 중국산 장비를 사용하는 인도 기업들이 생산라인 업그레이드나 유지보수, 라인 조정 등의 작업에 어려움을 겪어왔다”며, “이번 조치를 통해 양국 간 경제 협력에 있어 주요 제약이 상당 부분 해소될 것으로 기대된다”고 밝혔다. 양국은 관계 개선 의지를 공식적으로 밝히며, 향후 직항 노선 개설 등 실질적인 협력 확대 방안을 논의 중이다. 정부 간 긴장 완화에 따라 경제 및 문화 교류가 더욱 활발해질 것으로 예상되며, 인도 내 대중 인식에도 긍정적인 변화가 있을 것으로 기대된다.

인도 정부의 반도체 및 전자산업 육성

인도 정부는 경제 성장에 기여할 핵심 산업을 중심으로 지속적인 투자 장려 정책을 추진하고 있다. 대표적으로 2023년 발표된 반도체 산업 지원 정책과 2025년의 전자부품 산업 육성 정책이 있다. 2023년에는 ‘인도 반도체 미션(India Semiconductor Mission, ISM)’을 통해 민간 투자금의 최대 50%를 지원하는 방안을 발표했으며, 이를 기반으로 미국의 마이크론과 인도의 타타그룹 등 주요 기업들이 반도체 생산라인 구축에 나서고 있다. 이어 2025년에는 전자부품의 국내 생산 확대를 위한 다양한 정책적 지원 방안이 공표되며, 관련 산업의 경쟁력 강화와 공급망 안정화를 위한 기반 마련이 본격화되고 있다.

<인도 전자부품 생산 연계 인센티브 제도(ECMS, Electronics Components Manufacturing Scheme)>

분류

세부 분야

지원방식

A

Sub assemblies

Turnover

linked

incentive

1

Display Module

2

Camera Module

B

Bare Components

Turnover

linked

incentive

3

Non Surface mount Devices(Non SMD_ passive Components for electronic applications

4

Electronic-mechanicals for electronic applications

5

Multi layer printed circuit board(PCB)

6

Li-ion Cells for digital applications

(Excluding storage and mobility)

7

Enclosures for mobile, It hardware products and related devices

C

Selected Bare Components

Hybrid

incentive

8

High density interconnected(HDI) / Modified semi-additive process(MSAP) / Flexible PCB

9

SMD passive components

D

Supplyu Chain ecosystems and capital equipments

Capex

Incentive

10

Parts/components used in manufacturing of sub assembly(A) and bare components(B) $ (C)

11

Capital goods used in electronics manufacturing including their sub assemblies and components

[자료: 인도 전자정보기술부(MeitY, Ministry of Electronics and Information Technology)]

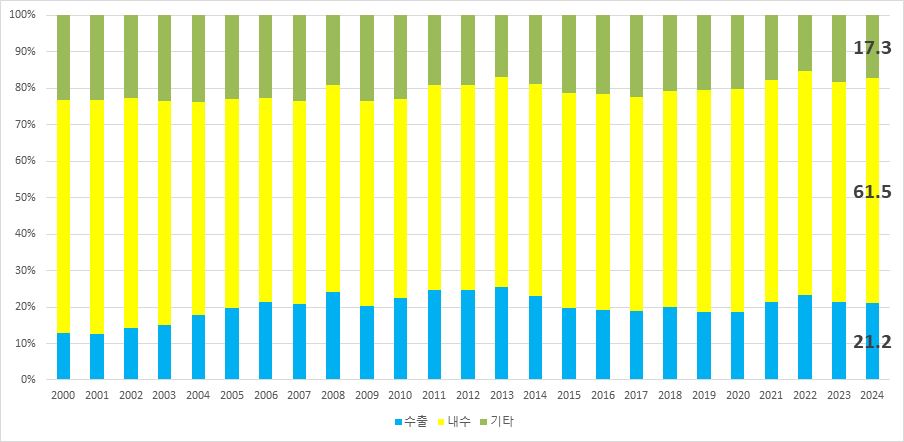

시사점 - 인도, 내수 중심 경제 구조와 낮은 수출 의존도

인도는 전체 국내총생산(GDP)의 약 60%를 내수에 기반하고 있으며, 수출은 약 20% 수준이다. 이 가운데 미국은 인도 수출의 약 20%를 차지하는 주요 교역국으로, 대미 수출 감소는 전체 경제에 일정한 영향을 미칠 수 있다. 이에 따라 인도 정부는 GDP 성장률 저하를 완화하고, 국내 투자 및 재정 지출이 위축되지 않도록 다양한 대응 정책을 마련할 것으로 예상된다. 이러한 조치들은 내수 진작, 산업 육성, 재정 안정성 확보 등을 중심으로 추진될 가능성이 높다.

<인도 GDP 구성 비중>

(단위 : %)

[자료: 월드뱅크, 아시아개발은행]

대미 수출 관세의 직접적인 영향은 수치상으로 볼 때, 미국으로의 수출이 전면 중단되더라도 전체 GDP에 미치는 영향은 4% 이내로 추산된다. 그러나 보다 중요한 것은 이로 인해 발생할 수 있는 간접적인 영향이다. 투자 위축, 기업 수익 감소, 재정 수입 저하 등 연쇄적인 경제적 부담을 최소화하는 것이 핵심 과제로 떠오르고 있다. 이러한 상황에서 인도는 내수시장 확대뿐 아니라 유럽, 아프리카 등 제3국으로의 수출을 위한 생산기지로서도 전략적 가치가 높아지고 있다. 우리나라 역시 미국과 중국에 집중된 수출 구조를 다변화하기 위한 주요 시장으로 인도를 적극적으로 검토할 필요가 있다. 특히 인도 서부에 위치한 구자라트주는 석유화학, 의료바이오, 자동차, 재생에너지, 반도체, 섬유 등 다양한 산업이 집적되어 있는 지역으로, 인도 GDP의 약 8.2%, 수출의 약 26.6%를 차지하고 있다. 이는 제조업 기반 투자에 있어 매우 유리한 환경을 의미한다. 다만 앞서 언급한 바와 같이 중국 기업들의 인도 진출이 점차 용이해지고 있는 만큼, 우리 기업들도 경쟁력 있는 제품과 기술을 바탕으로 조기에 시장에 진입하는 전략이 요구된다.

자료: 월드뱅크, 인도 재무부, 아시아개발은행, Economic Times of India, KOTRA 암다바드무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도, G3를 향한 질주… 지속적인 경제성장을 위한 내수 경기 활성화, 제 3국 수출 확대 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

규모와 기술력, '쌍끌이' 형세의 인도 포장산업 동향

인도 2025-09-08

-

2

EU의 재활용 정책 동향과 우리 기업의 진출 기회

벨기에 2025-09-09

-

3

2025년 상반기 태국 외국인직접투자(FDI) 동향 분석

태국 2025-09-09

-

4

2025년 상반기 필리핀 교역동향

필리핀 2025-09-09

-

5

중국 산업용 로봇 시장 동향

중국 2025-09-09

-

6

2025년 크로아티아, 첫 두 달간의 핵심 뉴스 브리핑

크로아티아 2025-03-06

-

1

2025 인도 신발산업 정보

인도 2025-09-16

-

2

2025 인도 반도체 산업 정보

인도 2025-07-07

-

3

2024년 인도 철강산업 정보

인도 2025-01-03

-

4

2024 인도 섬유 산업 정보

인도 2024-11-29

-

5

2024년 인도 화학산업 정보

인도 2024-11-25

-

6

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16