-

중국 입술용 화장품 시장동향

- 상품DB

- 중국

- 청두무역관

- 2025-09-19

- 출처 : KOTRA

-

입술용 제품 성장 정체 속에 로컬 브랜드 약진 및 경쟁 격화

기능성과 개성화 수요 증가에 따라 고기능 프리미엄 제품으로 돌파 필요

상품명 및 관세율

입술용 화장품은 HS Code 제33류 '정유와 레지노이드, 조제향료와 화장품류·화장용품류'에 분류된다. 입술용 화장품에 대한 구체적인 HS Code 및 관세율은 다음과 같다.

<상품명 및 관세율>

(단위: %)

상품명

HS 코드

기본세율

한중 FTA

RCEP

MFN

입술화장용 제품류

3304.10

150

-

5

5

[자료: 중국해관총서]

시장동향

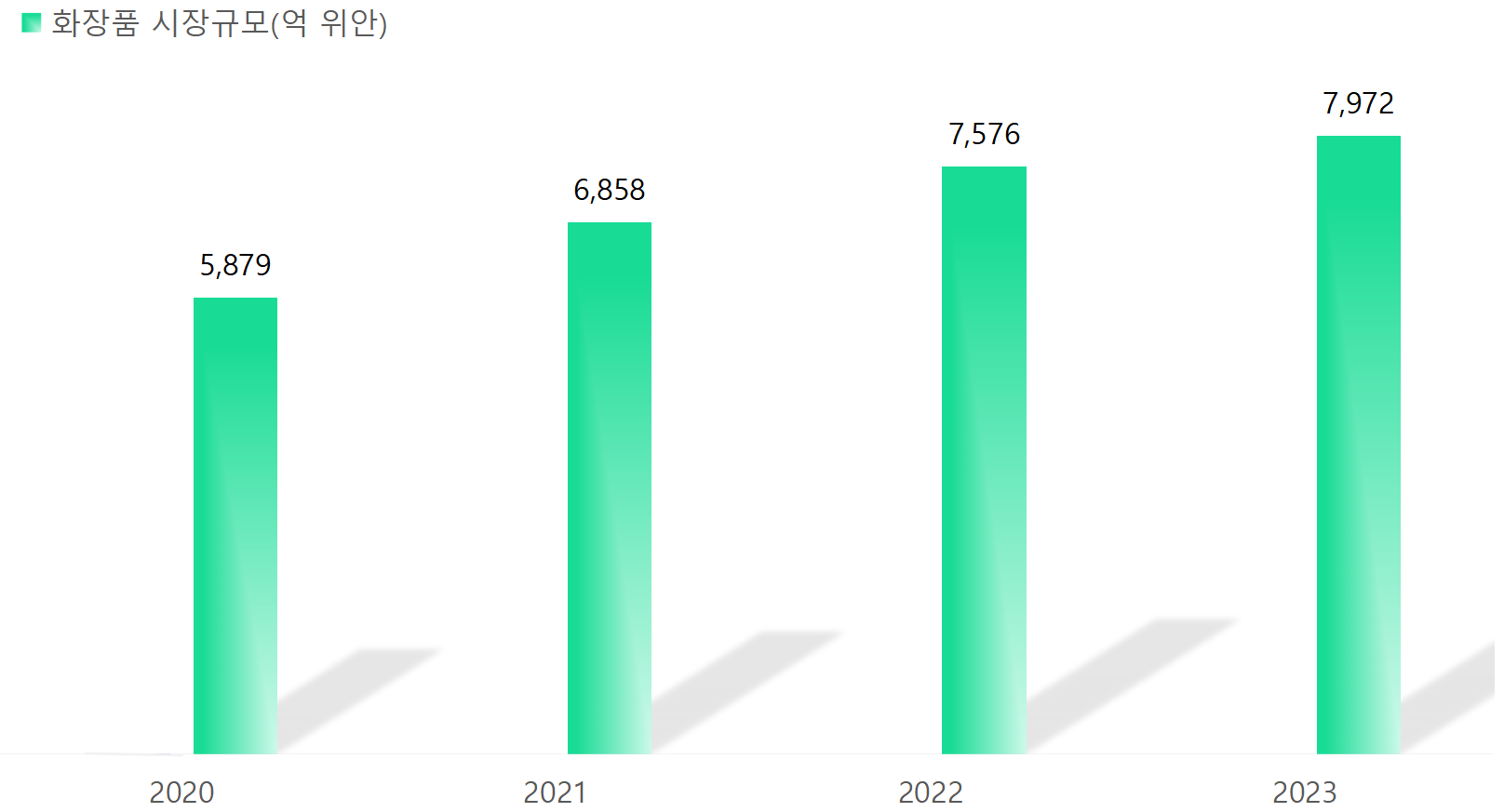

칭옌정보에서 발표한 <2024년 중국 화장품 연감>에 따르면, 2024년 중국 화장품 시장의 전체 규모는 전년 대비 2.8% 감소한 7746억 위안을 기록했다. 화장품 소매 총액 기준으로 볼 때, 중국 국가통계국이 발표한 데이터에 따르면, 2024년 중국 화장품 소매 총액은 4357억 위안으로 전년 대비 1.1% 감소했다.

<2020-2023년 중국 화장품 시장규모 추이>

(단위: CNY 억)

[자료: 칭옌정보(青眼情报)]

카테고리별로 살펴보면, 2024년 중국 전체 화장품 시장에서 스킨케어 제품이 절반 이상인 54.5%로 압도적인 시장 비중을 차지하고 있으며, 색조화장품이 20.2%의 시장점유율로 2위를 차지했다.

중국 국무원이 발표한 자료에 따르면, 중국에서 화장품은 '도포, 분사 또는 기타 유사한 방법을 통해 피부, 모발, 손톱, 입술 등 인체 표면에 사용해 청결, 보호, 미화, 수정을 목적으로 하는 일용 화학공업 제품'으로 정의된다. 이 정의는 입술용 화장품이 인체 표면에 직접 적용되는 제품으로서 안전성과 효능에 대한 엄격한 관리 대상임을 명확하게 한다. 이러한 법적 테두리 안에서 입술용 화장품은 기능, 제형, 사용 목적에 따라 다음과 같이 분류된다.

<입술용 화장품 종류별 구분>

립스틱/립밤

립글로스/립틴트/립글레이즈

립 라이너

립 머드

- 가장 전통적이고 대표적인 유형으로 고체 스틱 형태의 제품임

- 립스틱은 풍부한 색상 표현과 다양한 마무리감(매트, 새틴, 글로시 등)을 제공함

- 립밤은 보습과 보호 기능에 중점을 둠

- 액상 또는 젤 형태의 제품군임

- 립글로스는 주로 투명하거나 옅은 색상으로 광택을 부여함

- 립틴트는 입술에 색소를 착색시켜 오랜 지속력을 자랑함

- 립글레이즈는 립스틱의 선명한 발색과 립글로스의 광택을 결합한 형태임

- 펜슬 형태로 입술의 윤곽을 정교하게 그리거나 교정하는 데 사용됨

- 립스틱의 번짐을 방지하고 보다 완성도 높은 립 메이크업을 연출하도록 함

- 최근 중국 시장에서 새롭게 부상한 혁신적인 제형임

- 진흙처럼 부드럽고 폭신한 질감을 가지며, 입술에 가볍게 밀착되어 매트하면서도 블러 처리된 듯한 마무리를 연출하는 것이 특징임

[자료: iiMedia Research]

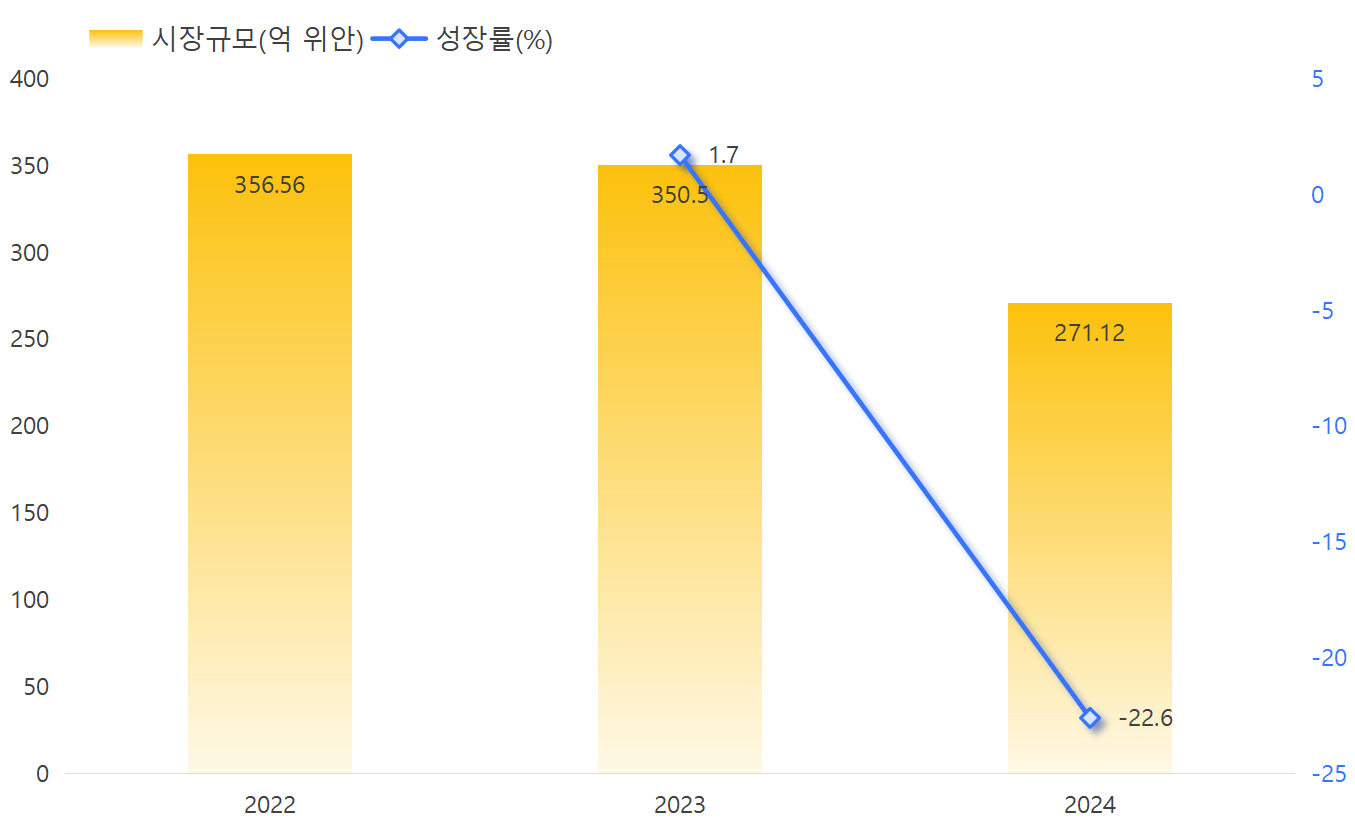

칭옌정보에서 발표한 데이터에 따르면, 2024년 중국 입술용 화장품 시장 규모는 271억1200만 위안으로 전년 대비 22.6% 감소했다. 한편, 입술용 화장품이 전체 색조화장품 시장에서 차지하는 비중은 17.4%에 달했다.

<2022-2024년 중국 입술용 화장품 시장 규모 추이>

(단위: CNY 억, %)

[자료: 칭옌정보]

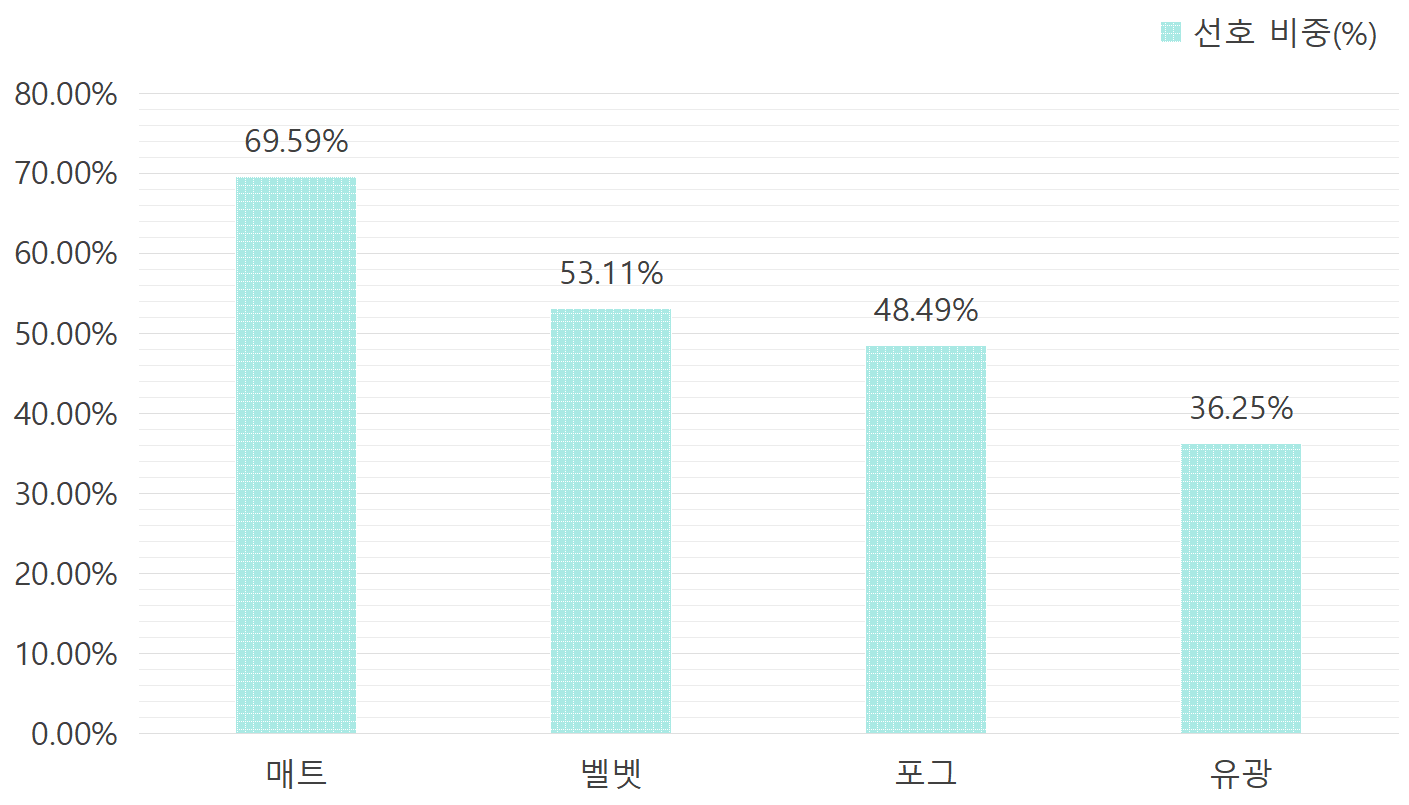

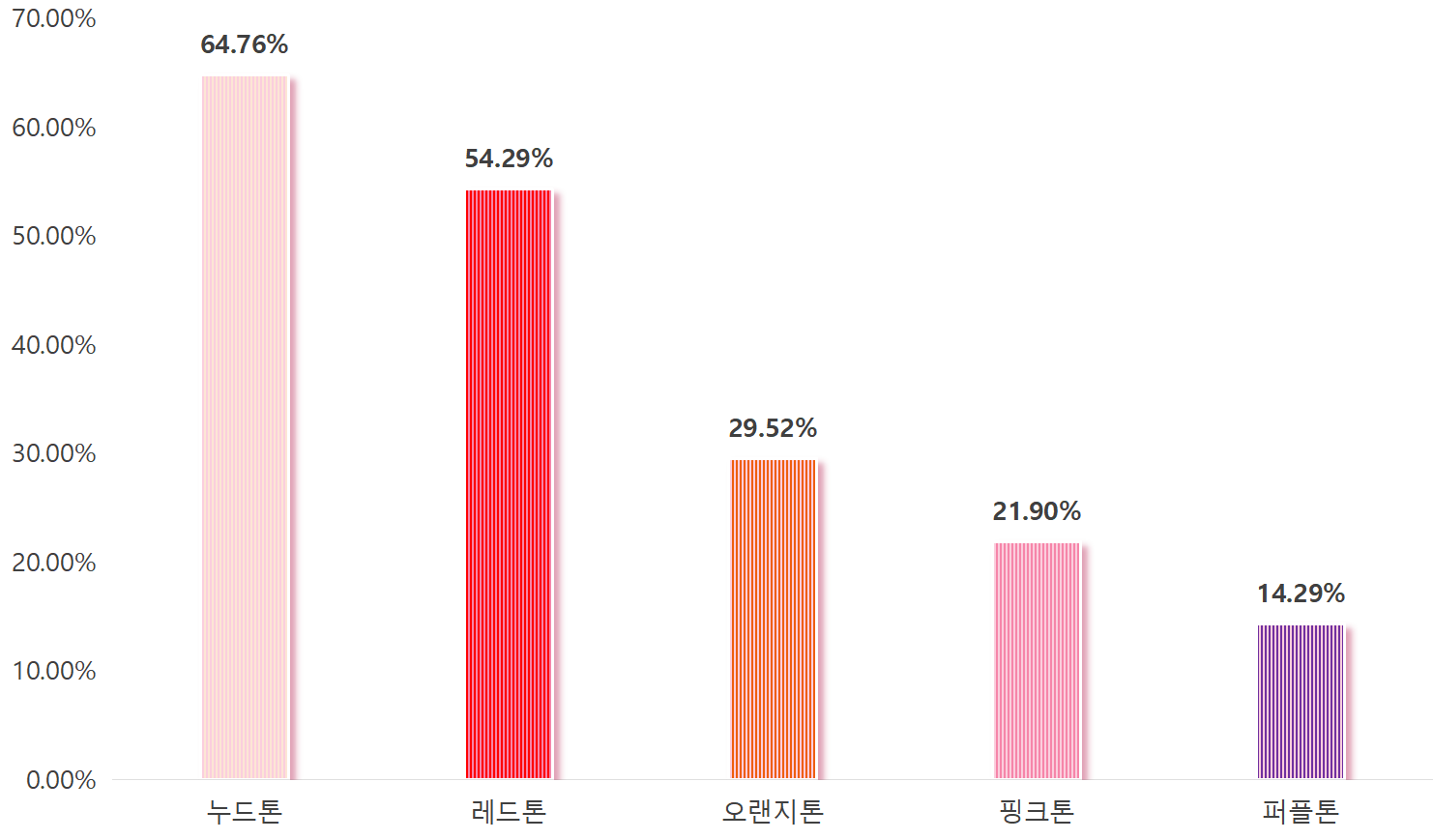

입술용 화장품의 소비자 특징 측면에서 볼 때, 칭옌정보에서 발표한 <2024년 중국 화장품 연감>에 따르면, ▲립스틱보다 립글로스를 더 많이 구매했고, ▲매트 텍스쳐의 인기가 가장 많고, ▲높은 가격 민감도와 가성비 중시로 100~300위안이 소비자들이 가장 선호하는 가격대며, ▲ '누드톤 계열'의 컬러가 인기가 많았다.

<2024년 중국 소비자의 입술용 화장품 선호도>

(단위: %)

2024년 중국 소비자 선호하는 입술용 화장품 제품 질감

2024년 중국 소비자가 선호하는 입술용 화장품 색상

* 주: 중복 선택 가능

[자료: 칭옌정보]

유통구조

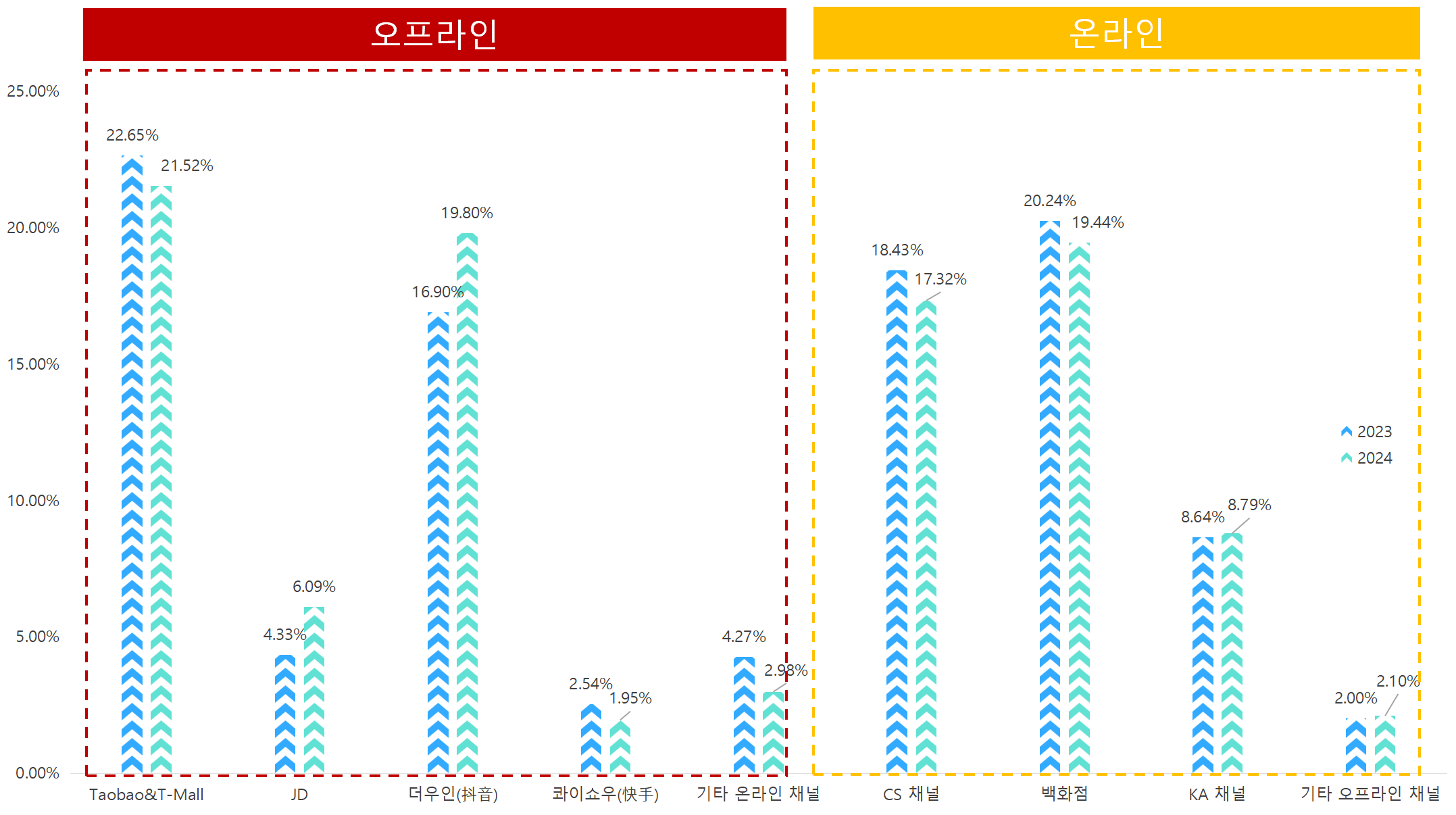

입술용 화장품의 유통 구조는 일반 화장품과 크게 다르지 않다. 중국의 화장품 유통 채널은 크게 온라인과 오프라인으로 나뉘며, 각 채널 내에서도 다양한 형태의 플랫폼이 치열하게 경쟁하고 있다. 온라인 채널은 크게 전통적인 전자상거래 플랫폼과 새로운 소셜 커머스 플랫폼으로 구분된다.

타오바오/티몰(淘宝/天猫), 징동(JD.com) 등으로 대표되는 전통 전자상거래 플랫폼은 방대한 사용자 기반, 안정적인 물류 시스템, 그리고 대규모 프로모션을 통해 여전히 가장 큰 거래액을 자랑하는 핵심 판매 채널이다. 더우인(抖音, Douyin)과 샤오홍슈(小红书, Red Note) 등으로 대표되는 소셜 커머스 및 콘텐츠 플랫폼은 현재 중국 뷰티 시장에서 가장 영향력 있는 채널로 부상했다. 더우인(抖音)은 짧은 동영상과 라이브 커머스를 결합해 인플루언서가 실시간으로 제품을 시연하고, 시청자와 소통해 즉각적인 구매를 유도하는 방식으로 폭발적인 판매를 일으킨다. 특히 충동구매에 익숙한 젊은 층에게 효과적이다. 한편, 샤오홍슈(小红书)는 '중국의 인스타그램'으로 불리며, 뷰티에 관심이 많은 사용자가 자발적으로 생성하는 방대한 양의 '사용 후기(种草笔记)'가 최대 자산이다. 샤오홍슈의 '풀 심기(种草, 제품에 대한 관심 유발)'와 라이브 커머스를 연계하는 모델은 소비자의 구매 전환율을 높이는 데 매우 효과적이다. 한편, 온라인 채널의 급성장에도 불구하고, H&B 스토어 (Health & Beauty, 왓슨스(Watsons)), 화장품 전문 편집숍(세포라(Sephora)), 백화점 등 오프라인 채널은 여전히 중요한 역할을 수행한다. 특히 제품을 직접 체험하고, 전문가 상담을 받고자 하는 소비자들에게 필수적인 공간이다.

<2023-2024년 중국 화장품 시장 유통채널별 시장점유율 추이>

(단위: %)

* CS 채널: Customer Satisfaction의 약자로 화장품 전문점 등 고급형 매장을 의미함

** KA 채널: Key Account의 약자로, 월마트 등 대형 쇼핑몰의 판매채널을 의미함

[자료: 칭옌정보]

현재 중국 화장품 시장의 유통은 온라인 채널이 주도하는 양상을 보이고 있다. 칭옌데이터에 따르면, 2024년 중국 화장품 시장에서 온라인 채널 판매 총액은 약 4055억 위안, 전체 시장의 52%로, 오프라인 채널(3691억 위안, 48%)을 근소하게 앞섰다. 더욱 주목할 점은 성장률의 차이다. 같은 기간 온라인 채널은 0.4%의 성장률을 기록했지만, 오프라인 채널은 -6.1%로 역성장했다. 이는 소비 중심이 오프라인에서 온라인으로 명확하게 이동하고 있음을 보여주는 강력한 증거다. 이러한 변화는 특히 Z세대와 밀레니얼 세대의 쇼핑 습관과 깊은 관련이 있다. 이들은 제품정보와 사용자 후기를 탐색하며, 최종 구매에 이르기까지의 전 과정을 모바일 환경에서 해결하는 데 익숙하다. 따라서 온라인 채널은 단순한 판매 공간을 넘어 브랜드와 소비자가 소통하고, 관계를 형성하는 핵심적인 플랫폼으로 기능하고 있다.

결론적으로, 중국 입술용 화장품 시장에서 성공하기 위해서는 온라인과 오프라인을 유기적으로 결합하는 '옴니채널(Omni-channel)' 전략이 필수적이다. 온라인에서는 소셜 미디어를 통해 브랜드 인지도를 높이고 구매를 유도하며, 오프라인에서는 차별화된 브랜드 경험을 제공해 고객 충성도를 확보하는 통합적인 접근이 요구된다.

경쟁동향

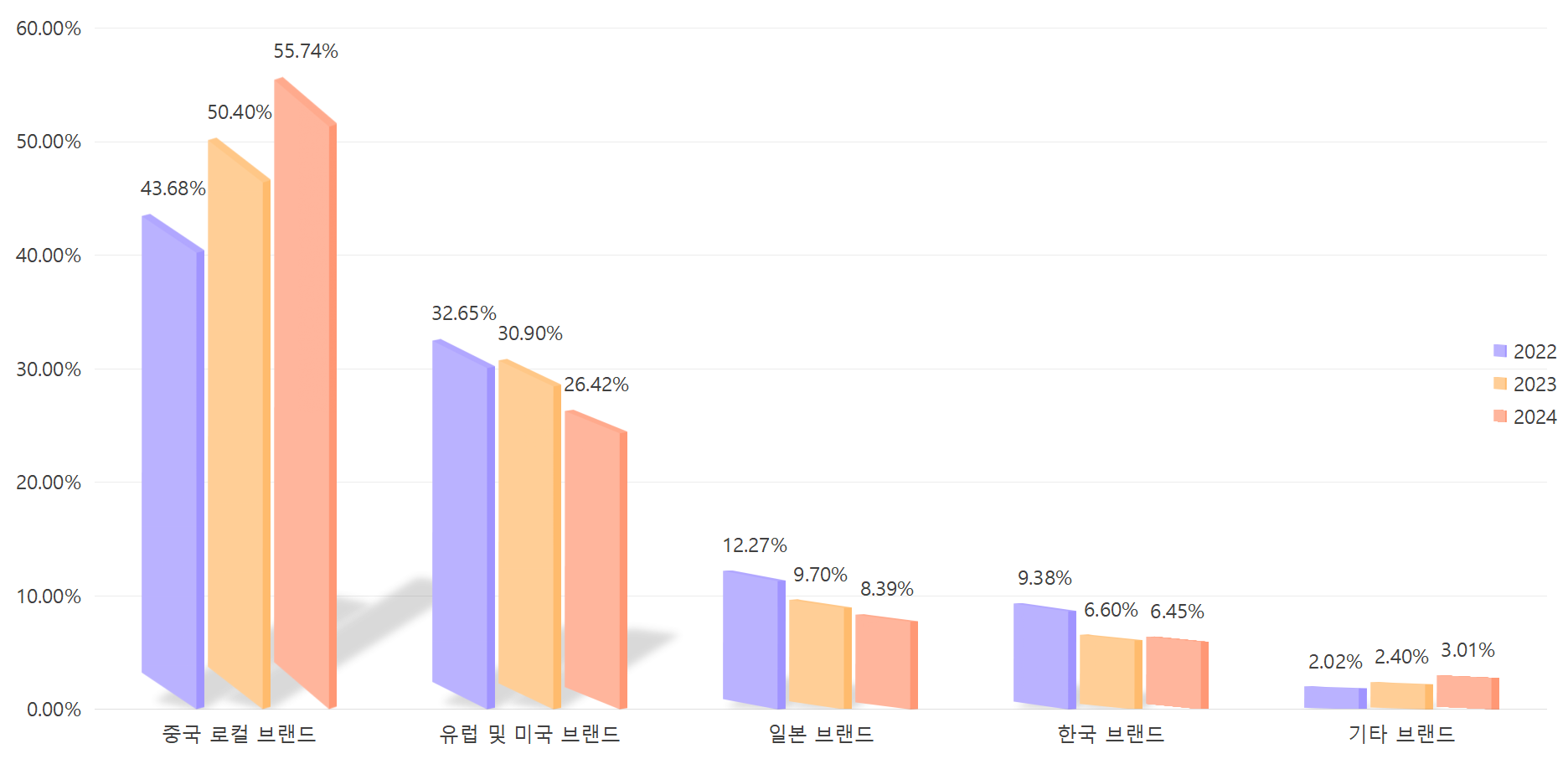

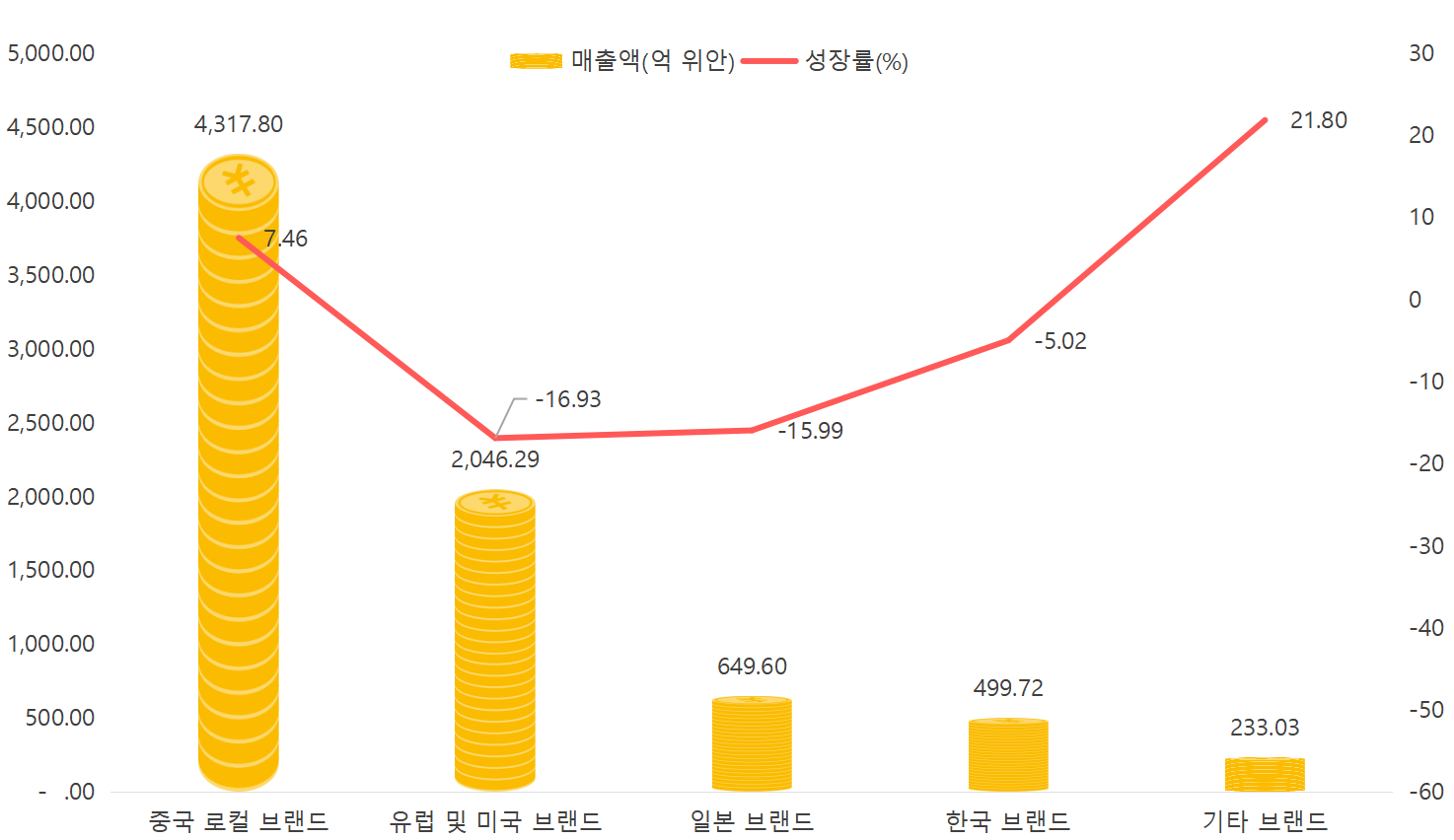

중국 입술용 화장품 시장은 '백가쟁명'이라는 표현이 어울릴 정도로 수많은 브랜드가 치열하게 경쟁하고 있다. 과거 글로벌 브랜드가 시장을 압도하던 구도에서 벗어나 최근 몇 년 사이 로컬 브랜드가 부상하며 시장의 판도를 재편하고 있다. 2024년 매출액에서 중국 로컬 브랜드의 총 매출액은 4317억8000만 위안을 기록해, 전년 대비 7.5% 증가했다. 한편, 화장품 제조 강국인 유럽 및 미국, 일본과 한국은 모두 감소세를 보였다. 이는 단순히 애국 소비를 넘어, 로컬 브랜드들이 제품력, 가격 경쟁력, 그리고 중국 소비자들에 대한 깊은 이해를 바탕으로 실질적인 경쟁력을 갖췄음을 의미한다.

<2022-2024년 중국 화장품 시장에서 글로벌 및 로컬 브랜드 시장점유율 추이(매출액 기준)>

(단위: %)

[자료: 칭옌정보]

<2024년 주요 국가 브랜드별 시장 매출액>

(단위: CNY 억, %)

[자료: 칭옌정보]

2024년 중국 주요 입술용 화장품 카테고리(온라인 채널)에서 판매액 기준 상위 10개 브랜드 중 4개가 중국 로컬 브랜드인 것으로 나타났으며, 이는 로컬 브랜드들이 젊은 소비자들이 가장 활발하게 활동하는 소셜 커머스 플랫폼을 효과적으로 장악하고 있음을 보여준다. 과거 ‘프리미엄 시장은 글로벌 브랜드, 중저가 시장은 로컬 브랜드’라는 이분법적 구도가 점차 허물어지고, 전 가격대에서 로컬과 글로벌 브랜드가 치열하게 경쟁하는 새로운 국면이 펼쳐지고 있다.

<2024년 중국 입술용 화장품 주요 브랜드 순위(온라인 매출액 기준)>

(단위: CNY 억, %)

순위

브랜드명

제조국

매출액

성장률

1

생로랑 (YSL)

프랑스

14.97

-1.9

2

디올 (Dior)

프랑스

10.31

-1.6

3

맥 (MAC)

캐나다

8.82

4.3

4

랑콤 (Lancome)

프랑스

7.31

9.8

5

아르마니 (Armani)

이탈리아

7.11

7.7

6

쥬시 (JOOCYEE)

중국

6.55

-0.5

7

퍼펙트 다이어리

(Perfect Diary)

중국

6.48

11.7

8

컬러키 (Colorkey)

중국

6.32

-29.8

9

3CE

한국

4.97

-7.2

10

치오투어 (CHIOTURE)

중국

4.60

81.8

15

샤넬 (CHANEL)

프랑스

4.19

-3.0

17

지방시 (Givenchy)

프랑스

3.80

-22.2

21

톰 푸드 (Tom Ford)

미국

2.79

-37.3

33

구찌 (GUCCI)

이탈리아

1.59

-15.1

36

아워글래스 (HOURGLASS)미국

1.26

100.7

39

나스 (Nars)

미국

1.11

-23.6

* 주: 통계 범위는 Taobao&T-mall, JD, 더우인, 콰이쇼우 4개 플랫폼의 매출액 합산치

[자료: 칭옌정보]

중국 로컬 브랜드들이 초기 저가 전략에서 벗어나 기술력과 R&D에 투자하며, 브랜드 이미지를 고급화하려는 노력을 지속하는 동시에 빠른 의사결정, Z세대 니즈에 대한 신속한 대응, 그리고 혁신적인 디지털 마케팅을 무기로 시장의 '게임 체인저'로 부상했다. 그러나 글로벌 브랜드들은 오랜 역사와 기술력을 바탕으로 한 강력한 브랜드 인지도를 통해 프리미엄 시장에서 여전히 확고한 입지를 유지하고 있다.

수입동향

중국 화장품 수입시장은 최근 몇 년간 중요한 변곡점을 맞이했다. 중국 내수경기 둔화, 로컬 브랜드의 급성장, 그리고 국제 정세변화 등이 복합적으로 작용하며 수입시장의 구조적 변화를 이끌고 있다.

한국무역협회(KITA)에서 발표한 데이터에 따르면, 2024년 중국의 색조화장품(HS Code 3304.10, 3304.20, 3304.30, 3304.91) 총 수입액은 10억7400만 달러로, 전년 대비 8.7% 감소했다. 이 중 입술용 화장품(HS 3304.10)은 5억6900만 달러를 기록하며 가장 큰 비중을 차지했으나, 전년 대비 10.0% 감소한 수치다. 이는 수입 시장이 전반적으로 위축되고 있음을 보여준다.

<2024 중국 입술용 화장품(HS Code 3304.10) 주요 수입국>

(단위: US$ 천, %)

순위

국가

수입액

점유율

(‘24년 기준)

성장률

(‘24년/’23년)

2022

2023

2024

총 계

654,035

632,372

569,163

-

-10

1

프랑스

415,349

401,896

353,354

62.1

-12.1

2

이탈리아

84,057

89,324

85,334

15.0

-4.5

3

한국

38,279

40,184

40,528

7.1

0.9

4

캐나다

18,161

21,880

30,237

5.3

38.2

5

벨기에

42,965

24,790

22,821

4.0

-7.9

6

일본

24,131

20,233

13,485

2.4

-33.3

7

미국

21,716

16,032

11,932

2.1

-25.6

8

독일

2,357

3,870

2,979

0.5

-23.0

9

룩셈브르크

1,556

6,878

1,817

0.3

-73.6

10

태국

1,313

1,942

1,155

0.2

-40.5

* 비고: 2024년 수입액 기준

[자료: KITA]

주요 수입국 현황을 살펴보면, 프랑스는 전통적인 강자로서 1위 자리를 굳건히 지키고 있으며 전체 입술용 화장품 수입 시장의 62.1%를 차지했다. 일본은 2023년 후쿠시마 원전 오염수 방류 이슈가 터지면서 소비자들의 안전에 대한 우려로 인해 일본산 화장품에 대한 ‘불매운동’으로까지 번졌다. 이는 수입액의 지속적인 감소에 직접적인 영향을 미쳤다. 한국은 한한령 영향에서 점차 회복세를 보이고 있으며 일본 브랜드의 안전 문제 위기로 최근 몇 년간 수입액이 점차 증가하고 있다.

중국의 입술용 화장품 수입 연속 감소의 근본적인 원인은 로컬 브랜드의 경쟁력 강화에서 찾을 수 있다. 과거 수입 브랜드에 의존했던 소비자들이 우수한 품질과 합리적인 가격, 그리고 중국 문화에 대한 깊은 이해를 바탕으로 한 로컬 브랜드로 눈을 돌리면서 수입품에 대한 수요가 자연스럽게 감소하고 있다. 이는 해외 브랜드들이 더 이상 '수입품'이라는 프리미엄만으로는 경쟁하기 어려워졌음을 의미한다.

인증제도

중국에 화장품을 수출하기 위해 통과해야 하는 가장 중요하고, 복잡한 관문은 국가약품감독관리국(NMPA, National Medical Products Administration)의 위생허가를 취득하는 것이다. 모든 수입 화장품은 NMPA의 등록 또는 신고 절차를 거쳐야만 합법적인 통관 및 판매가 가능하다. NMPA는 화장품을 기능에 따라 다음과 같이 두 가지로 분류해 관리한다.

- 특수 화장품: 염모, 파마, 기미 제거/미백, 자외선 차단, 탈모 방지 및 새로운 효능을 주장하는 제품이 해당된다. 이들은 안전성 심사가 더욱 엄격한 '등록(注册)' 관리 대상이다.

- 일반 화장품: 특수 화장품 이외의 모든 화장품을 의미한다. 대부분의 입술용 화장품은 여기에 속하며 상대적으로 절차가 간소한 '신고(备案)' 관리 대상이다.

<일반 화장품의 NMPA 신고 절차>

1. 중국 내 책임자(境内责任人) 지정: 해외 기업은 반드시 중국 내에 설립된 법인을 책임자로 지정해야 한다. 이 책임자는 제품의 수입, 경영, 그리고 법적 책임을 모두 담당하게 된다.

2. NMPA 온라인 플랫폼 계정 신청: 지정된 중국 내 책임자 명의로 NMPA의 온라인 서비스 플랫폼에 계정을 신청하고 승인을 받는다.

3. 서류 준비 및 테스트: 제품의 안전성과 관련된 ▲제품 기본 정보, ▲생산 공정, ▲품질관리 기준, ▲전 성분 정보, ▲'제품 안전성 평가 보고서(产品安全评估报告)' 등을 포함한 자료를 준비한다. 필요시 NMPA가 지정한 중국 내 실험실에서 테스트를 진행해야 할 수도 있다.

4. 온라인 시스템 제출 및 신고: 준비된 모든 서류를 NMPA 온라인 플랫폼을 통해 제출해 형식 요건에 부합하면 시스템 상에서 신고가 완료된다.

5. 신고 완료 및 증명서 발급: 신고가 완료되면 시스템에서 전자신고 증명서가 발급된다. 이 증명서를 확보해야만 정식으로 제품을 수출하고 중국 내에서 유통 및 판매할 수 있다.

[자료: KOTRA 청두무역관 정리]

2021년부터 시행된 신규 화장품 감독 관리 조례에 따라 모든 성분에 대한 안전성 평가자료 제출이 의무화되는 등 규제가 지속적으로 강화되고 있다. 따라서 NMPA 규정의 최신 동향을 지속적으로 모니터링하고, 필요시 전문 컨설팅 기관의 도움을 받아 철저히 준비하는 것이 리스크를 최소화할 수 있다.

시사점

소비자들의 니즈가 다변화되고 정교해짐에 따라, 중국 입술용 화장품 시장도 그 추세를 맞춰 새로운 트렌드가 부상하고 있다.

1. 메이크업과 스킨케어의 결합: 단순한 색조 기능뿐만 아니라 보습 성분, 영양 에센스, 자외선 차단 등 입술 피부를 보호하고 개선하는 스킨케어 기능이 결합된 '妆养合一 (장양합일)' 컨셉이 시장의 대세로 자리 잡고 있다. 이는 소비자들이 아름다움과 동시에 건강을 추구하는 인식 변화를 보여주는 중요한 상징이다.

2. 다원화 및 정교화: 전통적인 립스틱의 경계를 넘어선 새로운 제형과 기능의 제품들이 시장을 풍성하게 만들고 있다. 앞서 언급한 '립 머드'의 성공은 이러한 트렌드를 잘 보여준다. 이 외에도 립 에센스, 립 마스크, 립 플럼퍼 등 특정 기능을 강화한 세분화된 제품들이 속속 출시되며, 소비자들의 다양한 니즈를 공략하고 있다.

3. 개성화 및 창의성 요구 증대: 자아 만족을 위한 소비 트렌드 확산, 소셜 미디어를 통한 뷰티 콘텐츠의 일상화, 그리고 젊은 소비층의 개성 표현 욕구 증대 등의 시장 발전 추세는 향후 브랜드들이 퍼스널 컬러 진단 서비스, 독창적인 패키지, 한정판 콜라보레이션 등을 통해 소비자에게 특별한 경험을 제공하는 것이 중요해질 것임을 시사한다.

자료: 중국해관총서, 칭옌정보, 중국국가통계국, iiMedia Research, KITA, KOTRA 청두무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 입술용 화장품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

향수는 곧 정체성, 사우디에서 뜨는 니치 퍼퓸과 AI 맞춤형 향수

사우디아라비아 2025-09-19

-

2

프랑스인의 필수 구매 채널! 이커머스 플랫폼 동향

프랑스 2025-09-18

-

3

운동 열풍 속 홍콩 스포츠용품 시장 트렌드

홍콩 2025-09-19

-

4

남아공 색조 화장품 시장동향

남아프리카공화국 2025-09-16

-

5

사우디 카페를 강타한 말차 열풍

사우디아라비아 2025-09-19

-

6

미국 컴퓨터 모니터 시장동향

미국 2025-09-12

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글