-

미국 비행기 시장동향

- 상품DB

- 미국

- 워싱턴DC무역관 Norah Park

- 2025-08-28

- 출처 : KOTRA

-

미 국방 계약, 방위산업 중심 기술 발전 이끈다

효율·안정성 중시하는 항공사, 친환경 기술 주목

상품명 및 HS코드

HS 코드 8802는 항공기 및 우주선에 해당하며, 하위분류인 HS 코드 8802.30은 자체 중량이 2000kg 초과, 1만5000kg 미만 항공기로 대형 민간 항공기 또는 군용기를 포함한다.

시장 규모 및 동향

IBIS World의 ‘미국 항공기 및 엔진 부품 제조업’ 보고서에 따르면, 미국 비행기 제조업체 시장 규모는 약 2860억 달러로, 연평균성장률(CAGR) 9.7%를 기록하며 꾸준한 성장세를 이어가고 있다. 최근 국제 분쟁 등 긴장 고조로 인해 나토(NATO) 및 비(非)나토 동맹국(MNNA)의 방위 지출이 증가하고 있어서, 엄격한 수출 규제에도 불구하고 방위산업체들의 매출이 확대되고 있는 것으로 나타났다.

팬데믹 기간에는 각종 제한 조치로 민간 항공 운항이 크게 위축되면서 시장이 급감했다. 그러나, 팬데믹이 종료된 이후 여행 수요가 급격히 회복됨에 따라, 비행기 수요가 크게 증가해 최근 연평균 35.3%의 성장률을 기록했다. 다만, 원자재 가격 변동성이 커지면서 일부 업체들은 비용 증가로 인한 손실을 겪는 등 수익성 관리에 어려움을 겪고 있다.

<미국 항공기 및 엔진 부품 제조업 시장 규모>

(단위: US$ 십억)

[자료: IBIS World (2025.4)]

또한, 지난 50년간 방산 항공 부문은 대규모 통합을 거치며 재편됐다. 미국 국방부 조사에 따르면, 미국 정부와 직접 계약하는 주요 방위산업체 수가 과거 51개에서 현재 10개 미만으로 줄어들었다. 대부분의 기업의 계약은 대기업에 부품을 납품하는 구조로 남아 있어서, 신규 진입 장벽이 높은 상황이다. 따라서, 경쟁은 제한된 상태로 유지되고 있다.

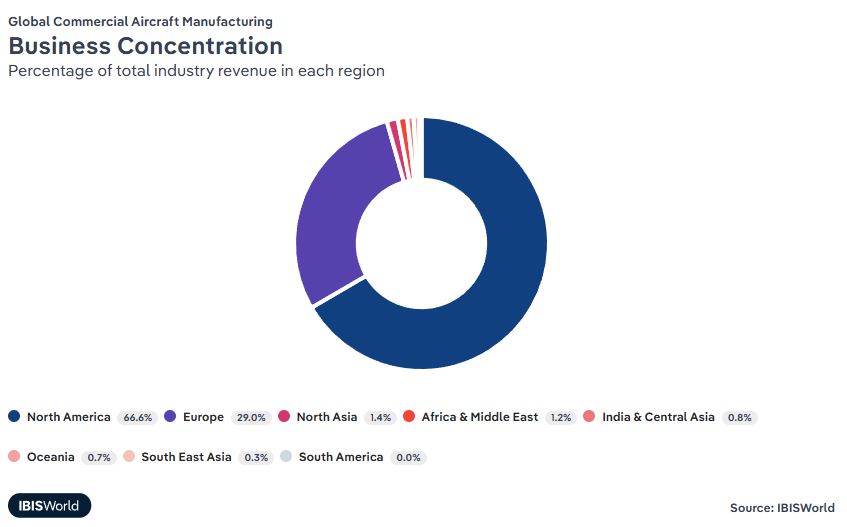

IBIS World의 ‘글로벌 상업용 항공기 제조 산업’ 보고서에 따르면, 약 3211억 달러 규모의 상업용 항공기 제조 시장에서 북미 지역이 66.6%를 차지하고 있다. 미국의 주요 기업들은 국내 수요의 대부분을 자국 내 생산으로 충족하고 있다. 비록 내부 생산 능력이 충분함에도 불구하고, 미국 시장은 여전히 경쟁적인 구조를 보이고 있다.

한편, 아시아 상업용 항공기 제조 시장은 중국과 일본이 주도하고 있으며, 한국은 아직 포함되지 않았다. 중국과 일본 기업들은 낮은 제조비용을 활용해 점차 시장에 진입하고 있으며, 산업 내에서 점진적인 성장을 이어가고 있다.

<글로벌 상업용 항공기 제조 산업 시장 규모>

(단위: %)

[자료: IBIS World (2025.4)]

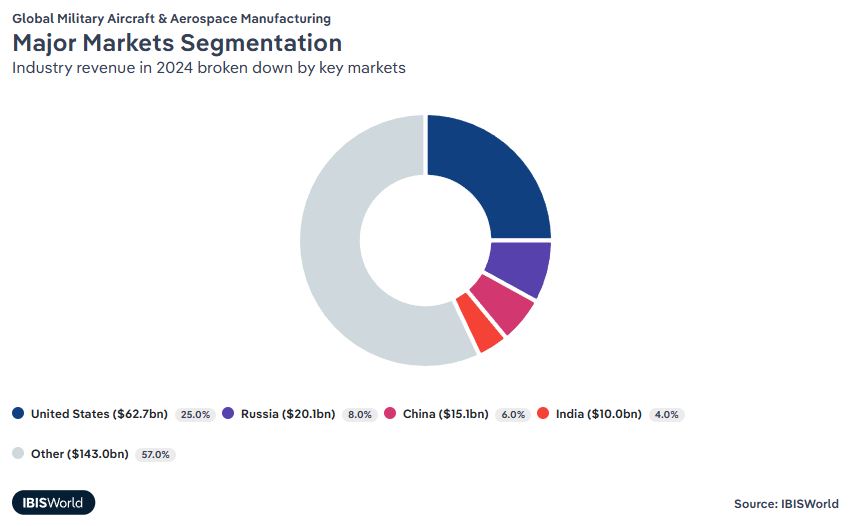

‘글로벌 군용 항공기 제조 산업’ 보고서에 따르면, 약 2509억 달러 규모의 군용 항공기 시장에서 미국은 약 25%인 627억 달러를 차지하며, 8%인 러시아(약 201억 달러)보다 약 426억 달러 앞서 큰 격차를 보였다. 중국 역시 전 세계 시장의 6%를 차지하며 성장세를 이어가고 있다.

미국의 군용 항공기 수요는 기술적 우월성과 글로벌 군사적 지배력을 유지하려는 국가적 전략을 반영한다. 이에 따라 첨단 전투기, 드론, 정찰기 등 첨단 장비에 대한 수요가 증가하고 있으며, 미국은 지속적인 대규모 투자를 통해 군사력이 전 세계에서 독보적인 수준이다.

<글로벌 상업용 항공기 제조 산업 시장 규모>

(단위: %)

[자료: IBIS World (2025.4)]

수입동향

Global Atlas에 따르면, 2024년 미국의 비행기 수입액은 44억5000만 달러로, 전년 대비 7억8000만 달러 증가하며 21% 성장했다. 수입국 가운데 캐나다가 1위를 차지했으며, 전년 대비 25% 증가하는 등 꾸준한 상승세를 이어갔다. 특히 독일은 전년 대비 543%라는 폭발적인 성장률을 기록하며 미국 시장 내 존재감을 크게 확대했다. 한국의 경우 대미 수출 데이터가 확인되지 않았다.

<주요 수입국 현황 (HS Code 8802.30)>(단위: US$ 천, %)

순위

국가

수입액

비중

('24년 기준)

증감률 (24‘/23’)

2024

2023

2022

1

캐나다

1,664,896

1,331,884

1,242,121

37.4%

25.0%

2

브라질

1,069,140

803,720

573,189

24.0%

33.0%

3

스위스

875,354

634,991

555,684

19.7%

37.9%

4

프랑스

718,554

786,688

849,471

16.1%

-8.7%

5

이탈리아

44,216

33,113

40,278

1.0%

33.5%

6

이스라엘

37,250

52,570

157,913

0.8%

-29.1%

7

독일

31,167

4,850

5,837

0.7%

542.6%

8

영국

4,725

5,288

7,433

0.1%

-10.6%

9

멕시코

4,110

-

-

0.1%

-

10

오스트리아

3,060

-

-

0.1%

-

전체

4,454,583

3,675,790

3,442,501

100.0%

21.2%

*한국의 경우, Global Atlas 및 ITC(International Trade Commission) 통계 자료에서 확인되지 않음.

[자료: Global Atlas (2025.8.25)]

경쟁동향

IBIS World 분석에 따르면, 2025년 미국 항공기 시장 점유율 상위 기업에는 Raytheon Technologies Corp., Boeing Co., Lockheed Martin Corp. 그리고 GE Aviation 등이 포함된다. 이들은 모두 방위산업의 선두주자로, 항공기 산업 전반에서도 두각을 나타내고 있다.

특히 Raytheon Technologies Corp.은 미국 시장 점유율 10%를 기록하며 군사·상업용 항공기 시스템, 방위 기술, 항공기 엔진을 중심으로 제조·유통하는 항공우주 및 방위산업 전문 기업으로 평가된다. Boeing Co. 역시 민간 여객기와 군용기, 우주산업 전반을 아우르며 제조·유통·개발을 진행하는 글로벌 항공우주·방위 분야 대표 기업으로, 일반 소비자에게도 널리 알려져 있다.

<미국 비행기 제조 기업>

(단위: %, US$ 백만)

2025

회사명

시장 점유율

수익

Raytheon Technologies Corporation

10

28,646.5

Boeing Co

7.8

22,255.2

Lockheed Martin Corporation

7.1

20,310.8

Ge Aviation Uk

4.8

13,835.8

Northrop Grumman Corp

3.8

10,958.2

General Dynamics Corporation

2.3

6,556.3

Textron Inc.

1.1

3,236.0

[자료: IBIS World (2025.4)]

<Boeing의 777 비행기 (좌), Raytheon Technologies 전투기 모델(우)>

[자료: Boeing 웹페이지(좌), Raytheon Technologies 웹페이지(우)]

유통구조

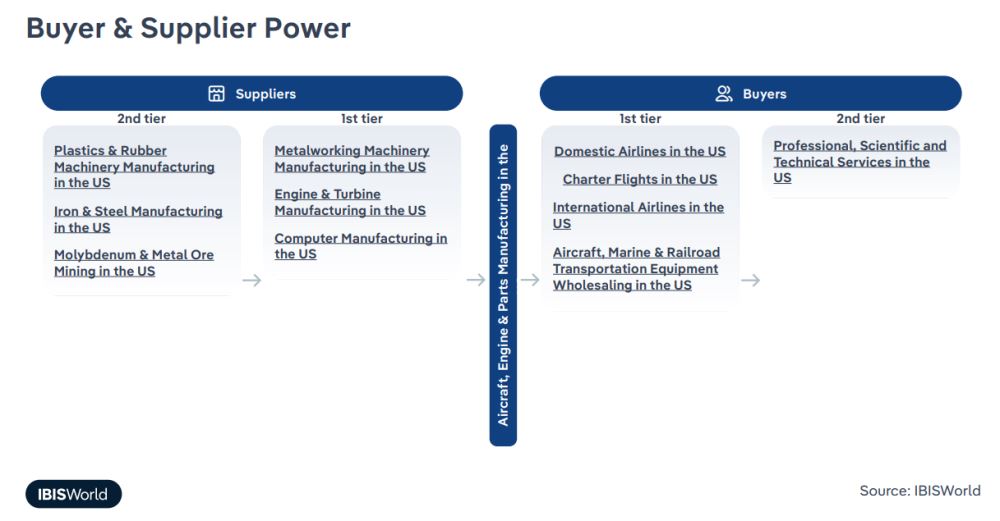

IBIS World에 따르면, 미국 비행기 시장의 유통은 구매자와 공급자의 협상력에 크게 좌우된다. 공급망은 철강·알루미늄·합금 등 기본 원자재에서 시작해 엔진과 항공 전자 시스템을 제작하는 제조공장으로 이어진다. 이후 완성된 기체는 미국 내외 항공사와 군에 판매되며, 교통관제와 운영을 담당하는 유통업체를 거쳐 최종 운항에 투입된다.

구매자 측면에서 시장은 소수의 주요 생산업체가 지배하고 있어 협상력은 제한적이다. 상업 항공사들은 수익성과 운항 효율성을 높이기 위해 주기적으로 신형 항공기를 도입한다. 군 역시 전투기와 장비를 조달하지만, 국방 예산과 법률의 영향을 받으며 가격보다는 기술력, 납기, 품질을 우선시한다.

공급 측면에서는 원자재 가격 변동이 시장에 직접적인 영향을 미친다. 전자 부품 제조업체가 제공하는 핵심 부품 역시 중요한 변수로, 최근 반도체 부족 사태로 가격이 크게 상승했다. 다만, 민간 항공기 및 부품 제조사는 글로벌 공급망을 활용해 보다 저렴한 부품을 확보하고 있고, 단품 구매보다는 모듈화된 형태의 소싱 움직임을 강화하고 있다. 이러한 움직임은 한국기업에 기회가 될 수 있다.

<미국 비행기 구매자와 공급자의 협상력>

[자료: IBIS World (2025.4)]

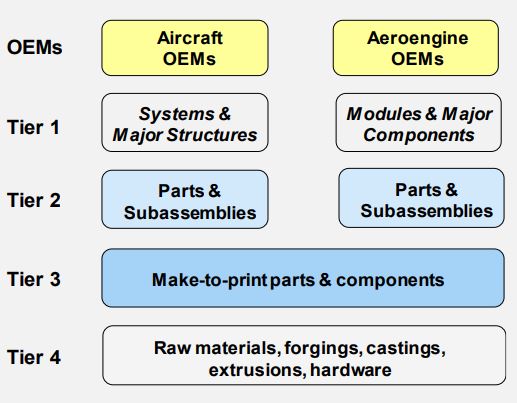

항공기 시스템은 항공기 설계 및 지식재산권(IP)/애프터 마켓과 엔진 설계 및 지식재산권(IP)/애프터 마켓으로 구분된다. 미국의 Tier 1 공급업체는 주로 Boeing, Lockheed Martin 등 대기업으로 구성돼 있으며, GE와 Boeing과 같은 주요 OEM들은 자체 생산(Insourcing) 및 수직통합(Vertical Integration) 전략을 적극 추진 중이다. 이로 인해 공급업체들은 OEM으로부터 마진 축소 압력과 가격 인하 요구에 직면해 있다. 한편, 한국 제조업체들은 미국 OEM과 직접 거래하기보다는 주로 Tier 1 업체를 거쳐 수출하는 구조를 보이고 있다.

<상용 항공기 및 부품 공급업체 동향>

[자료: AeroDynamic Advisory]

관세율 및 규제

USITC에 따르면, 미국과 자유무역협정(FTA)을 체결하지 않았거나 무역 관계가 없는 국가에서 수입되는 항공기 관련 제품은 모두 이미 MFN 무관세가 적용돼 있어 관세가 부과되지 않는다. 또한, FTA 체결 국가 역시 무관세 혜택을 받고 있다. 다만, 철강 및 알루미늄 부품 관련해서는 무역확장법 제232조에 따라 기존 관세율인 25%에서 50%로 인상됐다.

수입 시에는 FAA(Federal Aviation Administration) 인증을 반드시 받아야 하며, 일부 군용 항공기 제품의 경우에는 ITAR(국제무기수출통제법) 규제가 적용될 가능성이 있다.

시사점

비행기 산업에서는 무엇보다 방위산업 중심의 제조업체들이 기술 발전을 주도하는 것이 중요하다. 특히 정부와의 계약을 통해 각국 군대에 첨단 장비를 제공하는 과정에서 기술 개발과 혁신이 활발히 이뤄진다. 상업용 항공사와 해운업체에는 효율성과 안정성이 핵심 경쟁력으로 작용하며, 배출가스와 연료비를 줄일 수 있는 엔진과 대체 동력 기술 개발이 중요한 경쟁 요소로 자리 잡고 있다.

또한 항공기의 상당 부분이 중고로 수입되기 때문에, 중고 거래를 원하는 한국 기업들은 감항증명서(Airworthiness Certificate) 취득 등 안전성과 규제 요건을 충족할 수 있는 능력을 갖추는 것이 필수적이다. 국방 시장은 독점 계약과 ‘바이 아메리칸(Buy American)’ 규정으로 외국 기업의 진입이 제한되지만, 상업용 항공기 시장은 에어버스(Airbus) 등 해외 제조업체의 대체품에도 관심을 보이며 높은 경쟁에 노출돼 있다.

따라서 한국은 공급망 진출 관점에서 친환경 엔진 및 대체 동력 기술 개발, 상업용 항공기 부품 및 서비스 시장 진출 전략을 병행 추진해야 한다. 이를 통해 한국은 방위 산업과 상업용 항공기 시장 모두에서 기술 역량을 강화하고 글로벌 경쟁력을 제고할 수 있을 것이다. 특히 중소·중견 기업의 경우 미국 OEM의 수직통합 추세로 인해 직접 진입이 쉽지 않으므로 Tier 1 공급업체와의 전략적 파트너십을 통해 협력을 확대하는 전략이 필요하다. OEM는 수직통합 추세로 인해 발주 또한 단품 발주가 아니 또한 동체 섹션 또는 모듈화된 발주를 하므로 단순부품 수출 및 납품 중심에서 벗어나 첨단 소재, 경량화 기술, 친환경 소재 부품 등 차별화된 기술 역량을 확보하고 제시하는 것이 필수적이다.

자료: IBIS World, Boeing, Raytheon Technologies, Global Atlas, AeroDynamic Advisory, USITC, KOTRA 워싱턴 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 비행기 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 체코 방위산업 정보

체코 2025-08-28

-

2

일본 드론 서비스, 혁신적 대안으로 부상

일본 2025-08-28

-

3

전자담배와 니코틴 파우치, 폴란드 담배 시장의 새 주인공 될까

폴란드 2025-08-28

-

4

폴란드 치과 임플란트 시장 동향

폴란드 2025-08-28

-

5

UAE 단백질 대체식품 시장 동향

아랍에미리트 2025-08-27

-

6

카타르 공공 분야의 디지털 전환 트렌드

카타르 2025-08-28

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

- 이전글

- 다음글