-

케냐 전력 시장 동향과 기회 요인

- 투자진출

- 케냐

- 나이로비무역관 고운정

- 2025-07-21

- 출처 : KOTRA

-

케냐는 지열, 수력, 태양광, 풍력 등 다양한 에너지원과 공급망을 바탕으로 한 아프리카 유망 시장으로 손꼽힘

스마트 전력 관리, 송배전망 개선, 신규 전력구매계약(PPA) 재개 등 관련 인프라 투자와 프로젝트 확대돼 우리기업 진출 확대 기대

케냐 전력 시장 개요

케냐는 지열, 수력, 풍력, 태양광 등 다양한 전력원 및 공급망을 보유하고 있으며, 특히 세계에서 가장 저렴한 지열 발전 개발 국가 중 하나로 친환경 에너지 정책이 활발히 추진되는 등 역동적인 시장으로 평가받고 있다.

케냐는 전력 보급률을 2013년 37%에서 2023년 79%까지 향상시켰으며, 2030년까지 ‘보편적 전력 접근’ 달성을 목표로 하고 있다. 주요 도시 지역의 전기보급률은 이미 100% 수준에 도달한 상태다. 그러나 전력 요금 부담과 안정적인 보급은 해결해야 할 숙제다. 인플레이션, 보조금 축소, 환율 하락 등이 아프리카에서 가장 높은 수준의 전기 요금을 기록하게 만든 요인들이다.

2015년에 시작된 'Last Mile Connectivity Project(LMCP)'는 농촌 지역의 전력 미보급 인구를 약 2000만 명에서 1100만 명으로 절반 가까이 줄이는 성과를 달성했다. 나아가, 케냐는 외곽 지역에 미니 태양광 패널 기반의 오프 그리드(Off-grid) 솔루션을 활용해 접근성을 확장하고 있다. 이 솔루션은 전체 가구의 약 5분의 1 수준이 이용하고 있으며, 전 세계에서 가장 크고 성숙한 태양광 오프 그리드 시장을 형성하고 있다. 한편 2023년 기준, 케냐는 동아프리카 지역 가정용 태양광 시스템 판매의 약 74%를 차지하고 있다.

그러나 2023년 기준 전력 손실률은 약 23%로, 기술적 결함, 도난, 요금 청구 오류 등 다양한 원인으로 인해 높은 손실이 발생하고 있다. 이에 따라 정전이 빈번하게 발생하고 있으며, 시스템 효율 개선과 손실 방지를 위한 방안으로 스마트 전력 관리 시스템, 안정적인 송배전망 도입 및 개선 등에 대한 수요가 증가하며 과거 정치적 이유 등으로 중단했던 신규전력계약(PPA)를 재개하는 움직임을 보이는 등 관련 프로젝트가 확대되고 있다.

케냐 전력원 구조 및 현황

2024년 기준, 케냐는 지열, 수력, 풍력, 태양광 등 재생에너지를 중심으로 한 다양한 전력원을 갖추었으며, 전체 전력 생산의 80% 이상이 재생에너지에서 발생하고 있다.

<케냐 전력원 구조>

* 참고: 케냐는 ‘반기 별 보고서’로 전력량을 집계하고 분석

[자료: EPRA (2024 하반기 기준)]

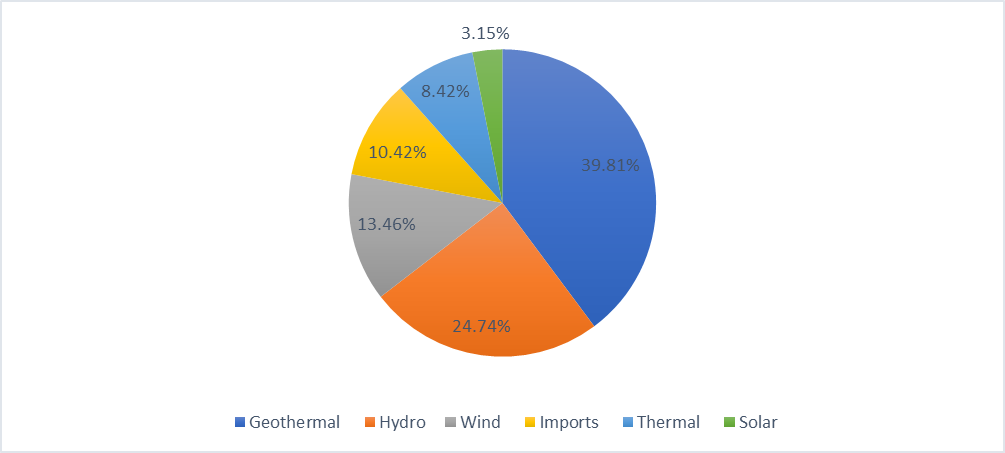

특히, 지열 에너지는 케냐에서 가장 주요한 전력 생산원으로, 총 2875.3GWh의 전력을 생산했다. 이는 케냐 전체 전력 생산의 39.81%를 차지하며, 전년도 같은 기간 대비 4.74%p 감소했다. 이러한 감소는 45MW 규모의 올카리아(Olkaria) 발전소의 정비를 위한 가동 중단과 에티오피아로부터의 전력 수입 증가에 기인한 것으로 분석된다. 수력 발전은 두 번째로 큰 전력 생산원으로, 1786.9GWh를 생산했다. 전력원 내 비중은 2024년 상반기 22.54%에서 24.74%로 증가했으며, 이는 수문 상황 및 관리 개선에 따른 것이다. 풍력 발전은 생산의 13.46%를 차지하며, 971.9GWh를 생산∙보급했고 상반기 972.8GWh와 거의 유사한 수준으로 안정적인 보급률을 유지했다고 긍정적인 평가를 얻고있다. 특히 아프리카 최대 풍력 발전소이자 아프리카 개발은행(AfDB), 유럽투자은행(EIB) 등 공공민간합작 약 8억 달러 규모로 구축된 ‘Lake Turkana Wind Project(LTWP)’로 재생에너지 개발과 보급에 있어 동아프리카 지역에서 선도적인 입지를 다지고 있다. LTWP는 케냐 북부 Marsabit 카운티의 사막 지대에 위치해 있으며 이 지역은 계곡에 자리 잡고 있어 특유의 터널 효과로 인해 연중 강하고 안정적인 바람이 불어 풍력 발전에 최적화된 환경을 제공한다고 평가받고 있다.

전력 수입은 크게 증가해, 케냐 회계연도 기준 2023/24 상반기 419.1GWh에서 2024/25 상반기에는 752GWh로 늘어났다. 에티오피아로부터의 전력 수입이 본격 가동된 것에 따른 것이다. 또한, 2024년 12월 13일부로 탄자니아와도 전력 에너지 교류가 시작됐으며, 이는 케냐와 탄자니아를 연결하는 대규모 고압 송전선 프로젝트인 Isinya–Arusha–Singida 400kV 시운전*을 지원하기 위한 조치다.

* 총 길이 약 510km(케냐 96km, 탄자니아 414km)로 Isinya(케냐) 변전소에서 시작해 Namanga 국경을 거쳐 Arusha(탄자니아), Singida(탄자니아) 변전소까지 연결

화력발전은 소폭 증가해 608.5GWh의 전력을 생산했으며, 전체 전력원의 8.42%를 차지했다. 전년도 같은 기간에 생산된 606.1GWh(8.91%)와 유사한 수준이다. 화력발전은 특히 해안 지역에서의 전압 안정성 확보와 피크 시간대 대응을 위해 중요한 역할을 하고 있다.

전력원별 설비 용량

지열 에너지는 케냐의 전체 설비 용량 중 가장 큰 비중인 26.13%를 차지하고 있으며, 그 뒤를 이어 수력 발전이 24.16%, 화력 발전이 17.36%를 차지하고 있다. 태양광 발전(PV)과 풍력 발전은 각각 13.43%와 12.07%를 차지하고 있다. 아래 표는 2024년 12월 기준, 케냐의 총 설비 용량(국가 전체 발전소의 최대 전력 생산 능력의 합계)을 보여준다.

<케냐의 전력원별 설비, 유효, 자가 발전 용량>

(단위: MW, %)

전력원

상호 연결 용량 (MW)

자가발전

(MW)

오프 그리드 용량

(MW)

총

설비 용량

전체 비중

설비 용량

유효 용량

수력

839.5

809.7

33.0

0.1

872.5

24.16%

지열

940.0

876.1

3.7

-

943.7

26.13%

화력

564.8

558.4

21.3

41.0

627.1

17.36%

풍력

435.5

425.5

-

0.6

436.1

12.07%

태양광

210.3

210.3

271.3

3.4

484.9

13.43%

바이오 에너지

2.0

2.0

161.8

-

163.8

4.54%

수입 전력

200.0

200.0

-

-

200.0

0

폐열 회수 발전 (WHRC)

-

-

83.5

-

83.5

2.31%

합계

3,192.0

3,082.0

574.6

45.0

3,811.6

100.00%

[자료: EPRA]

2024년 12월 기준, 자가 발전 용량은 574.6MW로, 국가 전체 설비 용량의 15%를 차지하며, 주로 바이오매스, 태양광, 수력으로 구성돼 있다. 자가 발전은 비용 효율성 및 설치의 용이성, 정부의 지원 정책 덕분에 상업 및 산업 소비자들에게 지속적으로 매력을 끌고 있다. 특히, 2024년 하반기에만 자가 태양광(PV) 발전 용량이 271.3MW로 증가했다.

전력 생산량

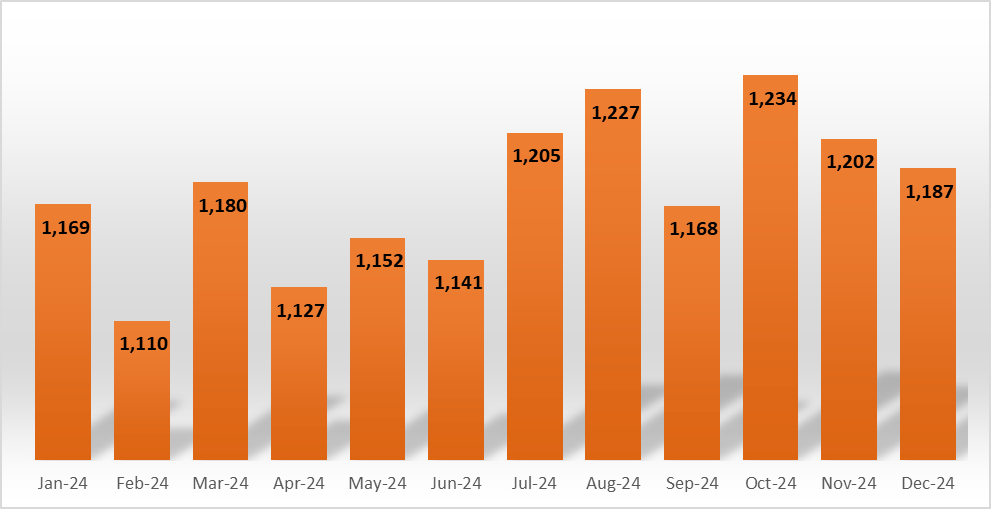

2024년, 케냐는 총 1만4102GWh의 전력을 생산했으며, 월별로 다소간의 변동은 있었으나 전반적으로 안정적인 공급을 보여줬다. 가장 낮은 생산량은 2월로 1110GWh였으며, 가장 높은 생산량은 10월로 1234GWh를 기록했다. 월별 생산량은 대체로 1100~1230GWh 사이의 비교적 좁은 범위 내에서 유지됐다.

* 전력 생산량은 전력구매계약(PPA)을 체결한 모든 전력 생산자로부터의 총 출력이며, 전력 생산자의 자체 소비는 제외됨

특히 7월부터 11월까지 하반기 생산량이 눈에 띄게 증가했는데, 이는 유기적인 부하 증가와 고객 기반 확대에 따른 전력 수요 증가에 기인한 것이다. 평균적으로 케냐는 월 1175GWh의 전력을 생산했으며, 지속적이고 신뢰할 수 있는 연중 에너지 공급을 보여주는 편이다.

<2024년 케냐의 월별 전력 생산량 추이>

(단위: GWh)

[자료: EPRA]

전력 생산 시장 구조(Players) 및 점유율

케냐의 전력망 시장은 발전, 송전, 배전 및 소매 부문이 각각 분리된 ‘완전 분리형(Unbundled)’ 구조로 운영되고 있다. 전력 생산은 국영 기업인 Kenya Electricity Generating Company (KenGen)과 다양한 민간 발전사업자(Independent Power Producers, IPPs)에 의해 수행되며, 이들은 케냐가 보유한 지열, 수력, 풍력, 태양광 등 재생 가능 에너지를 적극 활용하고 있다.

전력 도매, 구매 및 배전은 Kenya Power and Lighting Company(KPLC)가 주도하고 있으며, 공공 및 민간 발전사업자 모두를 대상으로 전력을 구매해 전국 소비자에게 공급하고 있다. 이 외에도, 소규모 민간 발전업체, 전력 소매사업자, 그리고 허가받은 마이크로그리드 운영자들이 특정 상업지구 및 오프 그리드 중심 지역 사회에 전력을 공급하고 있다.

송전은 Kenya Electricity Transmission Company(KETRACO)가 전담하고 있으며, 이 회사는 국가 송전망의 개발과 유지관리를 책임진다. 최근 정책 변화로 인해 송전 인프라에 대한 민관협력(PPP)이 장려되고 있으며, 이를 통해 송전 신뢰도를 높이고 접근성을 확장하는 것을 목표로 하고 있다. 또한, 정부는 송전망에 대한 개방을 통해 자격을 갖춘 소비자와 공급자가 직접 시장에 참여할 수 있는 경쟁 기반의 도매 전력 시장 도입을 준비 중이다.

전력 부문의 규제는 에너지·석유규제청(Energy and Petroleum Regulatory Authority, EPRA)이 담당하며, 전력요금 책정, 사업자 허가, 시장 규정 준수 감독, 통계 정리 등 다양한 역할을 수행하고 있다. 종합적으로 볼 때, 케냐 전력망 시장은 경쟁과 개방을 확대하는 방향으로 발전하고 있으며, 이를 뒷받침하기 위해 규제 개혁과 재생에너지에 대한 지속적인 투자가 이뤄지고 있다.

이 중 국영기업인 Kenya Electricity Generating Company(KenGen)이 시장을 주도하고 있으며 민간 발전사업자(Independent Power Producers, IPPs)는 주로 소규모 수력, 지열, 바이오매스, 풍력, 태양광, 화력 발전소를 통해 케냐 전체 설비 용량의 약 1/3을 보유 및 운영하고 있다. KenGen은 다양한 발전 자산 포트폴리오와 광범위한 인프라를 바탕으로, 2024년 기준 59.94%의 시장 점유율을 차지하고 있다. 특히 KenGen의 발전소 대부분은 기저부하(Base load) 발전소로 운영돼, 가동률이 매우 높은 편이다. 전력 수입(10.48%) 외에, KenGen의 뒤를 Lake Turkana Wind Power(LTWP) 발전소가 10.24%로 잇고 있으며 Orpower, Rabai Power, Kipeto Energy, Sossian 등이 눈에 띄는 시장 점유율을 보유하고 있다.

<케냐 주요 발전사별 시장 점유율>

(단위: GWh, %)

회사명

생산 전력량 (GWh)

시장 점유율

‘24년 7-12월

‘23년 7-12월

‘24년 7-12월

KenGen

4,302.19

62.24%

59.94%

수입

751.953

6.19%

10.48%

Lake Turkana Wind Power

734.86

10.25%

10.24%

Orpower

414.635

6.26%

5.78%

Rabai Power

230.266

3.18%

3.21%

Kipeto Energy PLC

215.887

3.45%

3.01%

Sosia Geothermal

160.092

1.90%

2.23%

기타

367.73

6.53%

5.12%

총 합계

7,177.61

100%

100%

[자료: EPRA]

전력 접근성과 수요

케냐 전력망에서 최대 부하를 의미하는 ‘피크 수요’는 일반적으로 19:30~20:30 사이에 발생한다. 2024년 10월 29일에 2288.35MW로 최대 피크 수요가 기록됐으며, 이는 전년도 같은 기간(2170.56MW) 대비 117.79MW 증가한 수치다. 특히 2024년 하반기에는 2200MW 이상 수준의 피크 수요가 지속 유지됐다. 이는 신규 전력 소비자층 증가, 송전 인프라 개선 등에 기인한 것으로 분석된다. 2024년 하반기 동안만 신규 전력 사용자 수 19만4654명이 증가하면서, 전체 전력 사용자 수는 985만2423명에 도달했다.

나이로비 지역은 여전히 전력 소비 1위 지역으로, 총 2415.44GWh를 사용했으며, 국가 전체 소비의 44.04%를 차지한다. 나이로비 지역은 나이로비, 키암부(Kiambu), 카지아도(Kajiado), 마차코스(Machakos), 마쿠에니(Makueni) 주를 포함하며, 해당 주들은 산업, 중소기업(SME), 금융, 서비스 부문뿐만 아니라 부동산 및 건설 활동이 집중된 지역이다.

특히 산업용 소비자는 케냐 전력의 주요 소비자층이며, 이 범주에는 대형 및 중형 산업체, 공장, 고층 빌딩, 창고, 공항, 항만, 철도역 등 공공 인프라가 포함된다. 2024년 하반기, 산업용 소비자층은 총 2807.10GWh를 소비했으며, 이는 국가 총 전력 소비의 51.18%에 달한다. 전년도 같은 기간(2023년 하반기) 대비 101.0GWh 증가한 수치로, 산업활동이 회복되어 전년보다 활발해졌다는 점을 시사한다.

<2024년 하반기 케냐 소비자 유형별 전력 소비량>

소비자 유형

전력 소비량 (GWh)

비율(%)

산업용

2,807.10

51.18%

가정용

1,728.19

31.51%

소상공인

902.94

16.46%

가로등

44.48

0.81%

전기 이동수단

1.81

0.03%

총계

5,484.52

100.00%

[자료: EPRA]

전기 이동수단 부문(전기차 및 전기 오토바이 등을 포함) 카테고리의 전력 소비는 1.49GWh 증가해, 1.81GWh를 기록했다. 전년도 같은 기간(2023년 하반기)의 소비가 0.32GWh에 비하면 상당히 증가한 수치로, 케냐에서 전기차 및 전기 이륜차의 수요 및 보급이 높아지고 있음을 보여준다.

전력요금

요금은 전력 생산, 송전, 배전, 운영 비용, 그리고 전력회사의 자기자본이익률 등을 포함한 여러 요소로 이뤄져 있다. 요금은 에너지·석유규제청(EPRA)에 의해 정기적으로 설정 및 검토 후 변동 적용된다.

<전력 유형별 요금표>

소비자 유형

연결 전압

사용량 한도 (kWh)

요금 (KES/kWh)

요금 (USD/kWh)

수요 요금 (KES)

수요 요금 (USD)

DC (가정용 –

생계형 1)

240V

0-30

12.23

0.09

0

-

DC1 (가정용 –

생계형 2)

31-100

16.54

0.13

0

-

DC2 (가정용 –

온수기 사용)

> 100

19.08

0.15

0

-

SC1 (소상공인 – 1단계)

< 30

12.23

0.09

0

-

SC2 (소상공인 - 2단계)

31-100

16.34

0.13

0

-

SC2 (소상 공인 - 3단계)

> 100

19.40

0.15

0

-

전기 이동수단

240/415V

200-15,000

16.00

0.12

0

-

상업 및 산업용

415V

>15,000

13.74

0.11

1,100

8.53

11 kV

제한 없음

12.44

0.10

700

5.43

33 kV

제한 없음

11.92

0.09

370

2.87

66 kV

제한 없음

11.68

0.09

300

2.33

132 kV

제한 없음

11.40

0.09

300

2.33

220Kv

제한 없음

10.00

0.08

-

특별경제구역

132kV

제한 없음

10.00

0.08

200

1.55

가로등

제한 없음

9.23

0.07

-

*2024년 하반기 기준으로 2025년 하반기 중 개정 예정

[자료: EPRA]

추가적으로 ‘전가 비용(Pass-through cost)’이 있는데, 이는 상기 요금표에 포함되지 않은, 전력회사가 직접 통제할 수 없고, 시장 상황이나 외부 요인에 따라 변동되는 비용을 의미한다. 즉, 전력 생산 및 송전, 배전 과정에서 발생하는 추가 비용을 보전하기 위해 부과된다. 연료 에너지 요금 (Fuel Energy Charge, FEC), 외환 변동 조정금 (Foreign Exchange Rates Fluctuations Adjustments, FERFA), 수자원청 부담금 (Water Resource Authority, WRA levy), 인플레이션 조정금 (Inflation Adjustments), 세금 및 기타 부과금 (Taxes and Levies) 등이 포함된다. 이렇듯 전력 요금은 전가 비용 및 기본 요금의 재조정에 따라 수시 변동되므로, 현지 소비자들 사이에선 ‘전가 비용을 통제할 수 있는 기준 수립, 투명한 공시, 대응 방안 마련’ 요청에 대한 목소리를 내고 있다.

* 전력 요금 정보 관련 링크: https://www.epra.go.ke/sites/default/files/2025-03/Bi-Annual%20Energy%20%26%20Petroleum%20Statistics%20Report%202024_2025.pdf

전력 분야 규제(관련 법령) 및 정책

케냐의 전력 부문은 2019년 에너지법(Energy Act, 2019)을 중심으로 구성된 법적 체계에 의해 관리되고 있으며, 면허 규정, 시장 접근 명령, 넷미터링(Net metering) 제도, 소비자 보호 조항 등 관련 규정을 포함하고 있다. 에너지·석유규제청(EPRA)이 규제 기관의 역할을 수행하며, 최저비용 전력 개발계획(Least Cost Power Development Plan, LCPDP)이 계획 수립의 기준이 된다. 또한 농촌 전력 접근 및 확대에 관해서는 재생에너지공사(REREC)가 별도 담당한다.

2019년 에너지법은 케냐 에너지 부문을 관할하는 기본적인 틀이 되는 법이다. 이 법은 헌법에 부합하도록 기존 구태 법률들을 통합 및 폐지했다. 해당 법은 전기, 석유, 석탄, 재생에너지에 대한 규제 체계를 명시하고 있으며, 전력 인프라에 대한 개방적인 접근, 재생에너지의 촉진, 에너지 효율성, 소비자 권리 보호 등을 의무화하고 있다. 면허 규정, 요금 체계, 규정 준수 기준, 분쟁 해결 절차 수립 등을 통해 보다 경쟁적이고 투명한 전력 시장 조성을 목표로 한다.

대표적인 세부 조항으로는 「2024년 전력시장, 도매공급 및 개방형 접근 규정」이 있는데, 2024년 3월에 수립된 이 규정은 KPLC(Kenya Power and Lighting Company) 및 KETRACO(Kenya Electricity Transmission Company)의 독점 구조를 깨고 송전 및 배전 부문의 개방을 통해 관련 분야 기업들의 시장 경쟁 참여를 가능토록 했다. 또다른 대표적인 세부 조항으로는 2024년 6월 도입된 넷미터링 규정이 있다. 이 규정은 소비자가 직접 재생에너지를 생산해 잉여 전력을 국가 전력망에 판매하거나, 본인의 전기요금에서 상계 받을 수 있도록 허가한 규정이다. 가정용의 경우 단상(Single Phase) 시스템은 최대 4kW, 삼상(Three Phase) 시스템은 최대 10kW까지 허용된다. 신청 및 절차 방법으로는 KPLC 등 케냐 배전 사업자에 신청 후 심사 및 허가를 받은 뒤, 6개월 이내 계량기 설치·연결을 완료하면 된다. 재생에너지 보급 확대와 소비자 전기요금 절감, 에너지 자립을 동시에 추구하는 제도로 긍정적인 평가를 얻고 있다. (단, 설치 및 연결 비용은 소비자가 부담해야 함)

[참고자료] 기타 규정

1) 공급자 벌칙 및 보상 규정 (2019년 에너지법 제166조): 잦은 정전 또는 저품질 전력 공급에 대해 공급자에게 벌칙을 부과하고, 피해를 입은 소비자에게 재정적 보상을 제공하는 규정

2) 전력 면허 규정 2012 : EPRA의 권한 하에 발전, 송전, 배전, 공급 관련 면허 요건 명시

3) 전기설비작업 규칙(Electrical Installation Work) 2006: 에너지법에 따라 전기기술자 및 시공업자의 면허를 관리

4) 에너지 분야 민원 및 분쟁해결 규정 2012 : 면허 보유자와 고객 간의 분쟁 해결 절차 제공

케냐 전력 기자재 수입 현황 및 유망품목

2024년 케냐의 전력 기자재 총 수입액은 4억280만 달러에 달해 2023년 3억630만 달러에서 크게 증가했다. 이는 케냐 내 전력 인프라 투자 확대와 공공 설비 개선 수요 증가에 기인한다.

<케냐 전력 기자재 수입 통계>

HS 코드

품목명

수입액 (US$ 천)

시장 점유율 (%)

23/24년

증감률 (%)

2022

2023

2024

2022

2023

2024

1

8504

전력 변압기, 정류기

77,419

63,195

90,219

7.20

7.10

8.05

42.76

2

8534

인쇄회로기판(PCB)

1,494

41,330

76,887

0.14

4.64

6.86

86.03

3

8544

절연 전선, 케이블

70,302

55,584

69,305

6.54

6.24

6.18

24.69

4

8537

전기 회로의 전환 등을 위한 장치가 설치된 보드, 패널 등

49,366

38,306

52,900

4.59

4.30

4.72

38.10

5

8502

전기 발전기 세트, 회전 변환기

58,083

38,878

41,910

5.40

4.37

3.74

7.80

6

8536

전기 회로용 스위칭·보호장치

43,673

28,245

32,948

4.06

3.17

2.94

16.65

7

8501

전동기, 발전기 (발전기 세트 제외)

22,406

29,056

25,501

2.08

3.26

2.27

-12.23

8

8538

전기 회로 장비용 부품

5,823

5,113

5,393

0.54

0.57

0.48

5.48

9

8535

고압 전기 회로용 스위칭·보호장치

9,013

5,672

4,943

0.84

0.64

0.44

-12.86

10

8503

전동기·발전기·회전변환기 부품

3,209

970

2,790

0.30

0.11

0.25

187.58

총 계

340,788

306,349

402,796

-

-

-

-

[자료: GTA (2025.7.2.)]

전력 변압기, 정류기는 조달 수요가 가장 높은 품목으로, 전년 대비 42.76% 증가한 9020만 달러를 기록하며 8.05%의 수입 점유율을 차지했다. 인쇄회로기판도 수입액이 86.03% 증가해 7690만 달러를 기록하며 수입 금액 기준 두 번째로 큰 품목이 됐는데, 전력 자동화 시스템(전력 생산, 송전, 배전, 소비 등 모든 과정에서 센서, 제어기, 통신장비, 소프트웨어 등을 활용해 전력 흐름을 자동으로 감시·제어하는 종합 시스템)과 스마트 미터 등에 대한 수요 증가를 반영하는 것으로 해석된다.

반면, 전동기, 발전기와 고압 전기 회로 스위칭 장치는 각각 -12.23%, -12.86% 감소했는데, 케냐 정부의 전력망 확장 프로젝트 및 재생에너지 정책으로 독립형 시스템(Off grid, 예를 들어 디젤 발전기, 독립형 태양광 패널 및 배터리 등) 수요가 줄었고, 전력망(그리드)과 연계한 현지 생산·조달이 늘어났으며, 도시화에 따른 디지털화가 확대되면서 기존 단순 대형 기계식 장치의 수요가 감소했기 때문이다. 그러나 여전히 농촌, 도시 외곽지역에서는 독립형 시스템에 대한 의존도가 높아 무시할 수 없다.

케냐의 도시화 및 디지털 전환이 가속화되면서 전력 분야의 대표적인 도입 유망 수요와 기자재는 아래와 같다.

<케냐 전력시장 도입 유망 수요 및 기자재>

유망 기자재

주요 수요처 및 배경

주요 요인

송·배전 인프라(변압기, 케이블, 스위치기어, 계량기 등)

국가 전력망(KETRACO, KPLC),

산업단지, 신도시

전력 수요 폭증, 송전망 확장, 노후 인프라 교체, 스마트그리드 전환 등으로 인한 안정적·고효율 송배전기기 수요 증가

스마트 계량기 및 IT 솔루션

KPLC, 대형 소비자,

에너지 관리기업

전력 절감, 요금 징수 효율화, 원격 검침, 넷미터링 등 디지털화 수요 확대

스마트 계량기, 에너지 관리 소프트웨어, 데이터 분석 서비스 등 수요 높음

배터리 에너지 저장 시스템(BESS)

발전소, 송전망, 대형 산업단지,

신재생에너지 연계

신재생에너지(풍력·태양광) 비중이 늘며 전력계통 안정화, 주파수 조정, 부하 이동 등 그리드 안정화용 대규모 BESS 수요 증가 추세

케냐 정부 신규 풍력·태양광 발전소에 BESS 설치 의무화 추진 중

태양광 발전 설비

(패널, 인버터, BOS)

가정, 상업, 산업, 오프그리드 지역, 미니/마이크로그리드

전력망 미도달 지역이 많고, 정부의 보급정책(관세·부가세 면제 등)과 함께 태양광 수요 급증

농촌·도서·산간지역 오프그리드 솔루션, 상업·산업용 루프탑 태양광, 미니그리드 시장 성장 중

풍력 발전 설비 및 부품

대규모 풍력발전소, 민간 IPP,

정부 프로젝트

케냐는 아프리카 최대 풍력 발전국 중 하나로, 향후 풍력 단지 추가 건설 및 기존 인프라 유지 보수를 위한 부품 수요 증가

Lake Turkana Wind Power 등 AfDB의 대형 프로젝트 지속

지열 발전 관련 장비 및 시추 기술

발전소, 정부·민간 발전사업자

케냐는 아프리카 최대 지열 발전국으로(전체 발전량의 40% 수준) 신규 지열 플랜트 및 관련 프로젝트 증가 추세며, 시추 장비, 터빈, 발전기 등 수입 수요 높음. 기존 발전소의 개선 수요도 높음

오프그리드 솔루션(솔라홈시스템, 미니그리드, PAYG 등)

농촌·도서·산간지역, NGO,

개발협력 프로젝트

전력망 미도달 인구(약 12백만 명) 대상. 저가형 솔라홈시스템, PAYG(할부형) 솔루션, 미니그리드, 배터리팩 등 수요 꾸준

전기차 충전 인프라 및 관련 부품

도시, 상업지구, 대형 주차장

정부의 친환경 모빌리티 정책, 전기버스·택시 도입 확대로 충전기·인프라 수요 증가(2026년부터 본격화 예상)

[자료: International Trade Administration, Africa information and Business Directory, 보도자료 등 종합]

경쟁 동향

아래 표는 2024년 케냐의 국별 전력 기자재 수입 추이를 보여준다. 2023년 3억640만 달러에서 2024년 4억280만 달러로 31.48% 증가하며, 전력 인프라 투자 확대와 장비 조달 수요 증가를 반영하고 있다.

<케냐의 국별 전력 기자재 수입 통계>

(단위: US$ 천, %)

순위

수입국

수입액 (US$ 천)

점유율 (%)

2024/23 증감률 (%)

2022

2023

2024

2022

2023

2024

총계 (전 세계)

340,787

306,350

402,797

100.00

100.00

100.00

31.48

1

중국

189,173

155,696

234,655

55.51

50.82

58.26

50.71

2

인도

44,733

52,938

52,933

13.13

17.28

13.14

-0.01

3

미국

13,166

21,694

30,289

3.86

7.08

7.52

39.62

4

영국

7,192

7,769

8,946

2.11

2.54

2.22

15.16

5

탄자니아

1,493

4,910

8,853

0.44

1.60

2.20

80.31

6

독일

6,229

5,906

7,932

1.83

1.93

1.97

34.31

7

아랍에미리트

4,587

2,913

6,361

1.35

0.95

1.58

118.41

8

이탈리아

5,650

6,372

6,133

1.66

2.08

1.52

-3.75

9

프랑스

5,129

4,594

4,741

1.50

1.50

1.18

3.20

10

슬로바키아

4,474

2,159

4,444

1.31

0.70

1.10

105.81

24

대한민국

861

686

739

0.25

0.22

0.18

7.80

[자료: GTA(2025.7.2.)]

중국이 지속적으로 우위를 차지하고 있는데 주요 요인으로는 케냐의 철도, 도로, 발전소 등 주요 인프라 및 에너지 개발 프로젝트의 상당수가 중국 기업 주도로 추진되고 있으며, 이 과정에서 중국산 기자재 사용이 필수적으로 수반되고 중국 정부 및 국영은행의 금융 지원이 뒷받침하고 있다. 아울러, 케냐 정부의 ‘Look East’ 정책과 중국의 ‘일대일로’ 전략이 맞물리며 양국 간 교역 및 투자 협력이 강화됐고, 동아프리카 경제·물류 허브로서 케냐의 전략적 중요성이 부각되면서 중국 기업이 경제자유구역에 대거 입주하는 등 투자 진출이 활발하게 진행되고 있기 때문이다. 값싼 태양광 패널 및 기자재 제품 공급도 한 축으로 작용하고 있다. 우리나라는 2024년 73만9000달러 규모 수출액을 기록하며 전년 대비 7.8% 증가했다. 규모가 크지는 않지만 꾸준한 입지를 유지하고 있다.

케냐 전력 산업 투자 현황 및 유의사항과 기대 요인

과거 케냐 정부의 에너지 부문 지출은 주로 송∙배전망의 유지 및 확장에 집중돼 왔으며, 지난 2021~2024년 전체 에너지 부문 지출의 약 65%를 차지했다. 그러나 2024/25 회계연도에는 농촌 전력 접근성∙지속성 확대에 보다 주력해 이전과는 다소 다른 양상을 띤다. 두 분야는 민간 부문 투자에 있어 진입 장벽이 높은 영역으로, 송∙배전망은 민간의 경험 부족, 농촌 전력 접근성 제고는 최종 사용자(예: 농부들)의 전력 요금 미납 우려가 높다는 점이 투자 제약 요인으로 작용하고 있다.

케냐 전력 분야 개발을 위한 투자 유치 및 활성화를 위한 과정을 좀 더 자세히 살펴보면, 정치적으로 복잡하게 얽혀 속도를 내지 못하는 것도 투자 제약 요인으로 작용하고 있다. 지난 2018년, 케냐 정부는 전기요금 인상과 케냐전력(Kenya Power)의 불투명한 민간 발전사업자(IPP) 계약 체결에 대한 국민적 우려가 커지자, 전력구매계약(PPA) 신규 체결을 잠정 중단하는 조치를 시행했다(모라토리움). 2021년 9월, 당시 대통령의 직속 태스크포스의 권고에 따라 이 조치가 더욱 강화돼, 기존 계약 중 정식 프로세스를 밟지 않은 건에 대해서는 전면 취소하고 전력 산업 구조 전반의 재정비를 단행했다. 2023년 2월, 전력 수요 증가에 대한 대응과 에너지 안보 확보를 위해 중단 조치를 해제했지만, 같은 해 4월 국회는 전력요금 체계와 PPA 구조에 대한 조사가 완료될 때까지 다시 중단할 것을 결정해 혼란이 가중됐다. 국회는 ‘국민 부담 경감과 세금 낭비 방지를 위한 장치 마련이 선행돼야 한다’라고 입장을 밝혔다. 이로 인해 케냐전력은 2018년 이후 단 한 건의 신규 계약도 체결하지 못하고 있으며, 발전소 개발도 사실상 멈춘 상태로, 전력 수요 증가에 대응하는 데 큰 어려움을 겪고 있다.

케냐 국회가 여전히 신규 전력구매계약(PPA)에 신중한 입장을 유지하고 있음에도 불구하고, 케냐제조업협회(KAM) 및 케냐민간부문연합(KPSA)을 포함한 업계 관계자들은 케냐의 농촌 도시화와 스마트시티 프로젝트, 인구 증가, 노후된 발전소와 송배전망 개선 수요가 지속 확대되는 가운데, PPA 규제가 지속되면 남아공 일대처럼 향후 전력 공급 불안정성(정전 등) 가능성을 가중시키고, 케냐의 재생에너지 전환 정책 목표를 저해할 수 있다고 강하게 경고하고 있다. 정책 불확실성과 승인 지연으로 인해 투자자들의 신뢰가 악화됐으며, 사업 규모를 축소하거나 완전히 철회하는 상황도 발생하고 있다.

이에 규제 기관과 전력 부문 주요 인사들은 전력 공급 부족∙설비 노후화에 수반되는 리스크와 외국인 투자 유치 확대 필요성을 들어 조속한 해제를 촉구하고 있다. 에너지·석유 규제청(EPRA)도 현재 에티오피아 전력 수입이 일시적인 공급 보완 역할을 하고 있으나, 이는 장기적인 해결책이 될 수 없음을 분명히 지적했다. 상원과 경제계 역시 PPA 모라토리엄이 초기에는 타당했으나, 현재는 에너지 안보와 경제 성장에 위협이 되고 있다고 한목소리를 내고 있다.

EPRA는 2024~2025년 반기 보고서를 통해 신규 PPA 승인 예정 목록(가능성)을 공식 발표했다. 국회가 조만간 계약 체결 재개를 허용할 가능성을 시사하며, 민간 투자자들에게 긍정적인 신호로 받아들여지고 있다. 승인된(예정) 주요 목록은 다음과 같다.

- Orpower Twenty-Two Limited와 KPLC 간 체결된 35MW 규모 메넹가이 지열발전소 PPA는 케냐 내 가장 가격 경쟁력이 높은 IPP 중 하나로, kWh당 약 7센트(USD)의 저렴한 전력 단가가 적용될 예정이며 정부 보증서와 세계은행의 부분위험보증(PRG)도 제공될 것으로 보임

- KenGen과 KPLC 간 기존 펜딩된 PPA를 기반으로 한 보완 계약이 체결돼, 외곽 지역에 열, 수력, 풍력 등 다양한 발전원에 대한 생산 및 공급을 확대하는 것을 목표

- KTDA Power Company Limited가 주도한 소규모 수력 발전소 건립 계획이(3건) 승인됐으며, 각각 1MW, 5.6MW, 미공개 용량의 발전 계약이 체결돼 중소 규모 민간 프로젝트에 대한 제도적 문이 다시 열리고 있음을 보여줌

케냐 국회의 공식 해제 발표 전임에도 불구하고 PPA 신규 계약 체결이 진행되고 있으며, 이는 케냐 전력 시장에 대한 정부의 유연성 확대와 점진적인 개방 의지를 반영하는 흐름으로 평가된다. 민간 발전사업자와 투자자 입장에서는 중단됐던 프로젝트 재개 및 신규 사업 진출에 대한 기대감을 높일 수 있는 전환점이 마련되고 있다는 긍정적인 평가를 얻고 있다.

케냐 전력시장 기회 요인 : 지열·송전망·재생에너지 등 대규모 프로젝트 활성화

PPA 신규 계약 체결의 문이 열리기 시작하면서, 케냐 전력 부문의 지열·송전망·재생에너지 분야에서 해외 기업들의 진출 기회도 동시에 확대되고 있다. 케냐 정부와 공기업, 그리고 민간 발전사업자들은 국가 전력망의 안정성과 효율성 제고, 신재생에너지 확대를 목표로 다양한 대형 프로젝트를 추진코자 하는 강한 의지와 관련 움직임을 보이고 있다.

지열 에너지는 케냐 전력 정책의 핵심 우선순위로 자리 잡고 있다. 지열개발공사(Geothermal Development Corporation, GDC)는 바링고 카운티의 파카(Paka) 지열 발전 프로젝트(100MW), 나록 카운티의 수스와(Suswa) 지열 발전 프로젝트(100MW), 나쿠루 카운티의 메넹가이(Menengai) 지열 발전 프로젝트(105MW) 등 총 300MW 이상의 신규 용량 개발에 박차를 가하고 있다. 이 프로젝트들은 시추 및 타당성 조사가 활발히 진행 중이며, 일부는 이미 상업운전을 개시하거나, 2025년 이후 준공을 목표로 하고 있다. 올카리아(Olkaria) 지열 단지를 운영하는 국영발전사 KenGen 역시 80.3MW 규모의 Olkaria VII 신규 발전소 건설과 기존 설비의 현대화를 병행하며, 연간 600GWh 이상의 전력 생산능력 증대를 추진하고 있다. 관련 기술교류와 기자재 도입을 위한 파트너사를 찾는 것에도 크게 관심을 갖고 있다.

참고로 Olkaria 지역에는 I~V 총 5개 발전소가 운영되고 있으며, 우리 기업의 참여 사례도 있다. 현대엔지니어링은 일본의 토요타 츠쇼와 컨소시엄을 구성해 2014년부터 2016년 사이에 진행된 Olkaria I Unit 4&5(총 140MW)와 Olkaria IV(140MW) 발전소의 EPC(설계·조달·시공) 사업을 성공적으로 수행했다. Olkaria 프로젝트에 사용된 주요 터빈과 발전기 등 핵심 기자재는 일본의 도시바와 미쓰비시가 주로 공급했으나, 현대엔지니어링은 주요 발전 플랜트의 건설, 기자재 조달, 시공 및 시운전 업무를 담당하며 프로젝트 완수에 핵심적인 역할을 담당했다. 이 건은 케냐 재생에너지 분야에서 우리 기업의 시장 진출에 지금까지도 영향을 미치는 중요한 디딤돌이라 평가받고 있다.

송전 인프라 확장과 현대화도 빠르게 진행되고 있다. 케냐전력송전공사(KETRACO)는 2023~2027년 전략계획에 따라 4600km의 고압 송전선과 36개 변전소 신설을 목표로 전국적 송전망 확장 및 신재생에너지 연계 인프라 구축에 집중하고 있다. 이 사업에는 아프리카개발은행(AfDB)과 한국수출입은행(KEXIM) 등 국제금융기관이 공동으로 자금을 지원하고 있으며, Kabarnet 및 Rumuruti 132/33kV 송전선 및 변전소 건설사업, Malindi–Weru–Kilifi 송전선 및 변전소 확장공사 등은 2025년 하반기 입찰이 예정돼 있어 우리나라 기업들의 활발한 참여가 기대된다.

이와 함께 케냐 정부는 농촌과 도서지역의 전력 접근성 확대를 위해 태양광, 미니·마이크로그리드 등 분산형 재생에너지 프로젝트도 적극 추진하고 있다. 월드뱅크 지원 하에 진행되는 KOSAP 오프그리드 태양광 프로젝트, 농촌전력화공사(REREC)의 미니그리드 및 솔라홈시스템 보급 사업 등은 현지 수요에 맞춘 다양한 에너지 솔루션 도입을 가속화하고 있다.

민간 발전사업자(IPP) 시장도 점차 확대되고 있다. 최근에는 지열, 풍력, 태양광 등 다양한 신재생에너지 발전소에 대한 민간 투자와 전력구매계약(PPA) 체결이 활발히 이뤄지고 있다. 또한, 송·배전 손실 개선과 스마트그리드, 에너지저장장치(BESS) 등 첨단 기자재 수요가 늘어나면서, 전력 효율화와 디지털화 분야에서도 해외기업의 진출 기회가 커지고 있다.

케냐 전력시장은 이처럼 지열, 송전망, 재생에너지, 분산형 발전 등 다양한 분야에서 대규모 프로젝트를 추진하고 있으며, 기자재 공급, 엔지니어링, 컨설팅, 금융 등 다양한 분야에서 우리나라를 비롯한 글로벌 기업들의 진출 기회가 확대될 것으로 기대된다.

자료: 에너지·석유규제청(Energy and Petroleum Regulatory Authority, EPRA), Global Trade Atlas, 케냐 지열개발공사(GDC) 및 케냐 전력공사(KenGen) 프로젝트 발표자료, International Trade Administration, Africa information and Business Directory, 보도자료 종합, KOTRA 나이로비 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (케냐 전력 시장 동향과 기회 요인)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 구리 관세 50% 부과 예고 현지 반응과 전망

미국 2025-07-21

-

2

캐나다 정부 주도 대규모 전력인프라 투자 및 한국 전력기자재 기업 진출기회

캐나다 2025-07-21

-

3

허난성, 중국의 부엌에서 글로벌 푸드 허브로의 도약

중국 2025-07-21

-

4

중국 내수시장을 타깃하는 대표 박람회 : 제20회 중국 국제 중소기업 박람회 참관기

중국 2025-07-21

-

5

중국 저장성, 첨단기술 외국인투자 유치에 주력

중국 2025-07-21

-

6

일본 바이어, 한국으로 송금은 이렇게 한다

일본 2025-07-21

-

1

2024년 케냐 섬유/의류산업 정보

케냐 2024-07-31

-

2

2024년 케냐 농업 동향

케냐 2024-05-27

-

3

2021년 케냐 철강산업 정보

케냐 2021-10-12

-

4

2021년 케냐 산업 개관

케냐 2021-10-12

-

5

2021년 케냐 전력산업 정보

케냐 2021-10-12

-

6

2021년 케냐 건설산업 정보

케냐 2021-10-08