-

인도 전기차 시장동향

- 상품DB

- 인도

- 벵갈루루무역관 Eshani Bora

- 2025-07-07

- 출처 : KOTRA

-

2·3륜 전기차 중심으로 빠르게 성장하는 인도 EV 시장

글로벌 수입국 재편과 현지 기업 주도의 경쟁 심화

상품명 및 HS-Code

전기자동차의 HS-Code는 8703.80이며, 이는 그 밖의 차량(추진용 전동기만을 갖춘 것), 전기 모터만으로 음직이는 기타 차량을 포함한다.

전기자동차 시장규모 및 동향

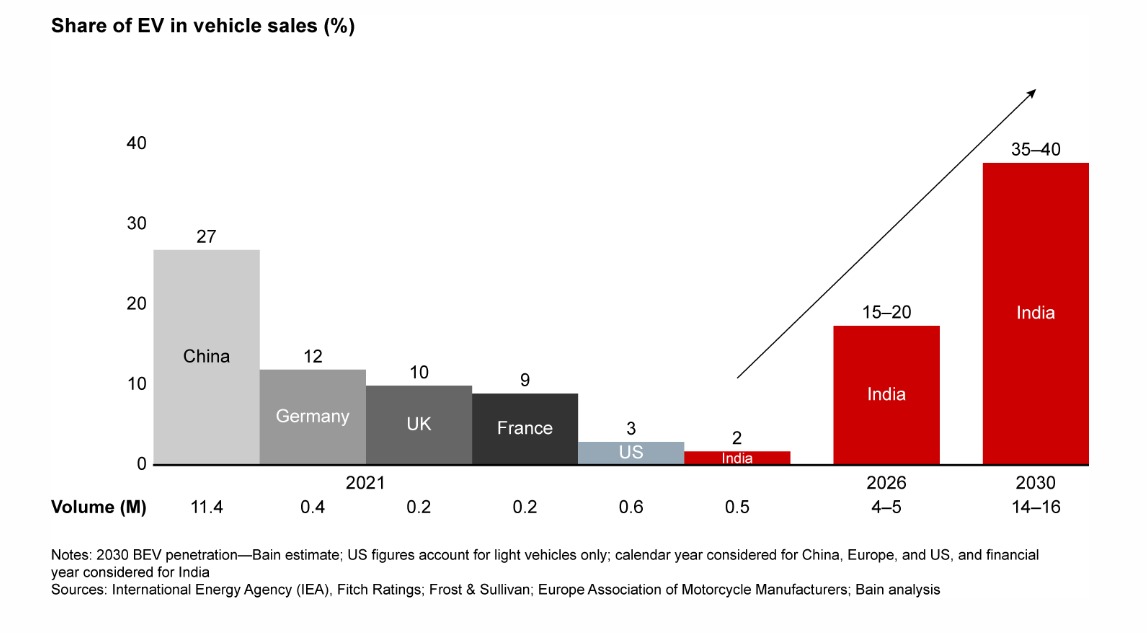

인도의 전기차(EV) 산업은 정부 인센티브, 환경에 대한 관심 증가, 기술 발전을 기반으로 성장하고 있다. 인도는 ‘하이브리드 및 전기차의 신속한 보급 및 제조(FAME)’ 정책 등 다양한 제도를 통해 EV 도입을 확대하고 있으며, 이는 교통 체계를 지속 가능하고 혁신적인 방향으로 전환하는 데 기여하고 있다. 2030년까지 인도는 전기차 판매 비중을 개인용 승용차 30%, 상용차 70%, 버스 40%, 이륜차 및 삼륜차 80%로 끌어올릴 계획이다. 이를 통해 도로에 총 8000만 대의 전기차를 보급하고, ‘메이크 인 인디아(Make in India)’ 이니셔티브를 통해 전기차의 국내 생산 체제도 구축하고자 한다.

2024년 기준 인도에 등록된 전체 자동차(승용차, 상용차, 이륜차, 삼륜차 포함)는 약 2381만 대이며, 이 중 전기차는 약 194만 대로 전체의 8.1%를 차지한다. 최근 4년간 EV 판매는 연평균 약 90%의 성장률을 기록했으며, 2025년부터 2030년까지는 연평균 40.7% 성장률이 예상된다. 이에 따라 2030년에는 전기차 등록 대수가 약 1500만 대에 이를 것으로 전망된다. 이러한 성장은 정부의 보조금, 충전 인프라 확대 등 정책적 지원에 힘입은 결과로 평가된다.

인프라 측면에서는 2024년 2월 기준 전국에 12,146개의 공공 EV 충전소가 운영되고 있으며, 마하라슈트라(Maharashtra) 주가 가장 많은 수를 보유하고 있다. 인도 산업연합회(CII)에 따르면, 2030년까지 최소 132만 개의 충전소가 필요하며, 이를 달성하기 위해 매년 40만 개 이상을 설치해야 하는 것으로 분석된다.

<인도 전기차 시장 규모 및 전망>

(단위: %)

[자료: International Energy Agency(IEA)]

최근 수입규모 및 상위 10개국 수입동향

2024년 인도의 전기차(EV) 수입 시장은 독일, 중국, 미국, 스웨덴, 영국 등 주요 제조국들이 상위를 차지하며 빠르게 재편되고 있다. 독일은 전통적으로 인도의 최대 수입국으로, 2024년에도 약 2억 1176만 달러를 수출하며 1위를 유지했지만, 전년 대비 11.38% 감소했다. 반면, 중국과 미국은 각각 193.41%, 194.66%의 폭발적인 증가율을 기록하며 2위와 3위에 올랐다. 특히 중국은 약 5091만 달러를 수출하며 독일과의 격차를 빠르게 좁히고 있으며, 미국 역시 1488만 달러를 기록하며 급격한 성장세를 보이고 있다.

한국은 2023년 약 3159만 달러를 기록하며 주목받았으나, 2024년에는 약 238만 달러로 줄어들며 92.44% 급감했다. 이는 국내 전기차 브랜드들의 현지 생산 확대나 유통 전략 조정 등의 영향을 받은 것으로 풀이된다. 한편, 호주는 538.73%의 높은 증가율을 기록하며 신흥 공급국으로 부상했고, 베트남 역시 VinFast의 수출 확대에 힘입어 37.02% 성장하며 상위 10위권을 유지했다. 일본과 네덜란드도 처음으로 통계에 포함되며 인도 전기차(EV) 시장에 본격 진입한 것으로 나타났다.

<최근 국가별 상위 10개국 수입동향>

(단위: US$, % )

연번

무역 대상국

2022년 수입액

2023년 수입액

2024년 수입액

증감률(%)

-

전 세계

87,477,120

230,295,962

211,758,148

-8.05

1

독일

53,764,450

131,414,659

116,454,262

-11.38

2

중국

5,257,876

17,350,528

50,907,708

193.41

3

미국

2,054

5,051,121

14,883,885

194.66

4

스웨덴

5,394,486

34,002,967

13,714,247

-59.67

5

영국

3,527,950

8,243,524

10,716,802

30.00

6

한국

17,848,883

31,592,934

2,387,730

-92.44

7

네덜란드

-

-

689,018

-

8

일본

-

413,519

584,889

41.44

9

호주

-

83,544

533,619

538.73

10

베트남

508,849

370,728

507,963

37.02

[자료: Global Trade Atlas('25.6.27)]

주요 기업 및 경쟁 동향

인도 자동차 업계는 전기차(EV) 생산과 판매 확대를 통해 시장 성장을 견인하고 있다. Tata Motors, Mahindra & Mahindra, Ola Electric, TVS Motor, Ather Energy, Hero MotoCorp 등 주요 현지 기업들은 잇따라 신모델을 출시하며 시장 점유율 확보에 나서고 있다. 특히 Tata Motors는 4륜 전기차 부문에서 2024년 기준 약 61,496대를 판매하며 약 62%의 점유율을 기록, 시장을 주도하고 있다. Mahindra & Mahindra 역시 XUV400 EV를 중심으로 약 7,104대를 판매해 약 7%의 점유율을 확보하며 SUV 중심의 전기차 라인업을 확장하고 있다. 한편, JSW MG Motor는 연간 21,484대를 판매해 약 13%의 점유율을 보이며 4륜 전기차 시장에서 입지를 넓히고 있다.

2륜 전기차(E2W) 부문은 인도 EV 시장 성장의 핵심 동력으로, Ola Electric이 2024 회계연도 기준 32만 9,000대를 판매하며 시장 점유율 약 30~35%로 1위를 차지했다. 이어 TVS Motor(182,959대, 점유율 약 19%), Ather Energy(126,165대, 약 11%), Bajaj Auto(106,990대, 약 10%), Hero MotoCorp의 Vida(55,057대, 약 6%) 등이 고르게 선전하며 이륜 전기차 시장을 견인하고 있다. Okinawa와 Ward Wizard 등도 각각 약 10만 대 안팎을 판매한 것으로 추정되며, 가격 경쟁력 및 자체 부품 생산 역량을 바탕으로 시장 확대를 도모하고 있다.

<인도 전기차 상위 10개 기업>

(단위: 대수, % )

연번

기업명

2023년 판매량

2024년 판매량

특징

1

TATA MOTORS

60,100

61,496

인도 4륜 전기차 시장의 선도 기업

2

OLA Electronic

~330,000

329,000

직접판매(D2C) 방식과 자체 배터리 셀 개발 계획도 병행 중

3

TVS

~90,000

182,959

스마트 커넥티드 기능과 도시형 모델에 집중

4

ATHER ENERGY

~76,000

126,165

자체 급속 충전 인프라인 ‘Ather Grid’를 운영

5

JSW MG

9,526

21,484

배터리 임대형 구독 모델(BaaS)을 도입해 진입 장벽을 낮추다

6

MAHINDRA

~4,269

7,104

XUV400 EV 등 SUV 기반의 전기차 개발에 집중

7

BAJAJ AUTO

-

106,990

도심형 중·고급 전기 이륜차 시장에 진입

8

HERO MOTOCORP

12,094

55,057

인도 최대 이륜차 기업으로, 모듈형 배터리와 전국 단위 판매망 확대

9

OKINAWA

-

100,000(추정치)

가격 경쟁력 있는 전기 이륜차를 대량 생산하는 업체

10

WARD WIZARD

-

108,000(추정치)

배터리셀과 전기차 부품의 자체 제조 생태계를 구축

[자료: Autocar professional, Hindustan Times, TATA motors, Reuters, 주요 기업 홈페이지 등]

유통구조

전기차(EV)의 유통 구조는 기존 내연기관차(ICE)와 뚜렷하게 구분된다. 내연기관차(ICE)는 제조사–부품 조달–조립–전국 딜러망을 통한 일괄적 유통 구조를 따르지만, 전기차(EV)는 배터리와 전장부품 등 고부가가치 핵심 소재의 해외 의존도가 높아, 글로벌 부품 수입–현지 조립–판매로 이어지는 분산형 공급망을 형성하고 있다. 특히 EV 배터리는 업스트림(광물 채굴)–미드스트림(정제 및 셀 생산)–다운스트림(조립)이라는 단계적 공급 과정을 거친다. 반면, Ola Electric 등 주요 EV 제조사는 기존 딜러망을 거치지 않고 직접판매(D2C)와 온·오프라인 통합 방식의 옴니채널 전략을 채택해 전통적인 유통 구조와 차별화되고 있다.

인도는 EV 배터리 생산에 필요한 리튬과 주요 광물을 중국, 아르헨티나 등에서 수입하며, 배터리 셀도 중국, 일본, 한국 등으로부터 의존하고 있다. 다양한 부품 역시 해외에서 조달해 인도 내에서 최종 조립하는 방식이 일반적이다. 대표적인 기업 Tata Motors는 2026년까지 수입 의존도를 낮추고 인도산 리튬 배터리로 전환하는 것을 목표로 하고 있으며, Mahindra & Mahindra는 폭스바겐과의 협업을 통해 안정적인 부품 공급망 구축과 전기차 전용 첨단 제조시설 투자를 추진하고 있다.

관세율 및 인증

인도 정부는 2024년 3월부터 ‘Scheme to Promote Manufacturing of Electric Passenger Cars in India(SPMEPCI)’ 제도를 시행하며, 고가 전기 승용차(CBU)의 수입을 제한적으로 허용하는 동시에 현지 생산을 유도하고 있다. 이 제도는 인도에 3년 내 5억 달러 이상을 투자하고, 국내 부가가치율을 3년 내 25%, 5년 내 50%까지 달성할 계획이 있는 글로벌 및 국내 전기차 제조사를 대상으로 한다. 이에 따라 정부는 CIF 기준 35,000달러 이상 전기차에 대해 기존 약 110%에 달하던 수입 관세를 15%로 낮췄으며, 해당 혜택은 제조사당 연간 최대 8,000대까지, 최대 5년간 적용된다. 인도 정부는 이 같은 조건부 관세 인하를 통해 고급 전기차의 점진적 유입을 허용하는 한편, 전기차 산업의 현지화와 기술 이전을 동시에 추진한다는 방침이다. 한편, 한국산 전기차는 한-인도 포괄적경제동반자협정(CEPA)에 따라 기본적인 관세 인하 혜택을 받을 수 있지만, SPMEPCI는 CEPA와 별도로 운영되는 특정 요건 기반의 특례 제도이기 때문에, 한국 기업이 이 혜택을 활용하기 위해서는 동일한 투자 및 현지화 조건을 충족해야 한다.

또한, 인도 내에서 전기차 및 관련 부품을 수입하거나 판매하려면 ARAI의 CMVR 기반 타입 승인과 BIS 인증을 모두 획득해야 한다. 전기 추진계 및 성능 시험 기준인 AIS‑038~AIS‑041, 그리고 배터리와 전기 모터의 안전 기준을 규정한 IS 18590:2024, IS 18606:2024는 핵심 인증 항목으로, EV 제품의 안전성과 품질 확보를 위한 필수 요건이다.

시사점

인도 정부는 2030년까지 전기차(EV) 보급 확대를 국가 전략으로 삼고, 생산·판매 인센티브, 충전 인프라 구축, 관세 완화 정책 등을 포함한 종합적인 산업 육성책을 추진 중이다. 단순히 EV 생산을 늘리는 것을 넘어, 배터리·모터 등 핵심 부품의 현지 조달 체계를 강화하고, 고속도로 및 주요 간선도로를 중심의 충전소를 구축하는 방식으로 기반 인프라를 보완하고 있다. 또한, 고가 전기차에 대한 조건부 관세 인하(SPMEPCI 제도), 인증 절차 간소화 등의 정책을 통해 글로벌 제조사의 현지 투자를 유도하고 있다. 주요기업들인 Tata Motors와 Mahindra는 이러한 정책 흐름에 발맞춰 전기차 전용 플랫폼 및 부품 내재화에 속도를 내고 있으며, Ola Electric과 같은 신흥기업은 직접판매(D2C) 및 옴니채널 전략으로 유통 구조 전환까지 주도하고 있다.

이처럼 인도 전기차 시장은 정책, 제조, 인프라, 유통 전반에 걸쳐 빠르게 전환되고 있는 만큼, 한국 기업들은 단순 수출 이상의 전략적 접근이 요구된다. 무엇보다 CEPA 관세 혜택만을 기대하기보다, SPMEPCI 등 현지화 조건부 인센티브 제도의 활용 가능성을 검토하고, 인도 내 조립 또는 생산 시설 구축을 중장기 전략에 포함시킬 필요가 있다. 배터리 셀, BMS(배터리관리시스템), 전력변환장치(인버터·컨버터) 등 고부가 부품의 기술 경쟁력을 바탕으로 현지 OEM과의 협력 가능성도 모색할 수 있다. 아울러 충전 인프라 및 에너지 관리 솔루션 분야에서도 한국 기업의 참여 여지가 크며, 이륜·상용 EV 시장 확대에 발맞춘 B2B 진출 전략도 유효할 것으로 보인다. 결국, 인도를 단순한 소비시장으로 볼 것이 아니라, 글로벌 EV 밸류체인의 일부로 보고 진입 전략을 다층적으로 설계하는 것이 필요하다.

자료: 인도 산업연합회, Clean mobility Shift, The Hindu, Clear tax, MSN, Times of India, Powerline, Fortune India, Press Release Bureau, Invest India, IBEF, PHD 상공회의소, 베인 앤 컴퍼니, 외교부 경제 외교국, Autocar India, Autocar India PROFESSIONAL Global Trade Atlas, VOLZA, Business Today, Export Import Data Solutions Pvt Ltd, EV reporter, EV India, Policycircle, Hindustan Times, Reuters, Hindustan Times, JMK Research, KOTRA 벵갈루루무역관 자료 종합 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 전기차 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

파키스탄 전기자동차 시장동향

파키스탄 2025-07-07

-

3

필리핀 건강식품 동향

필리핀 2025-07-07

-

4

태국 전자 집적회로 및 부품 시장동향

태국 2025-07-07

-

5

광둥-홍콩-마카오를 잇는 '웨강아오대만구' 개발 계획 현황

중국 2025-07-07

-

6

인도, 전략산업 중심으로 FDI 정책 전면 개편… 글로벌 투자 유치 가속화

인도 2025-05-29

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

2024년 인도 철강산업 정보

인도 2025-01-03

-

3

2024 인도 섬유 산업 정보

인도 2024-11-29

-

4

2024년 인도 화학산업 정보

인도 2024-11-25

-

5

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

6

2024년 인도 해양 산업 정보

인도 2024-07-09

- 이전글

- 다음글