-

2024년 중국 산업개관

- 국별 주요산업

- 중국

- 베이징무역관

- 2024-11-19

- 출처 : KOTRA

-

3차산업의 GDP 비중이 50%를 상회하며 중국 경제의 핵심 축으로 자리매김

기술혁신과 공급부문 개혁에 방점을 두고 신흥·미래·녹색 산업 육성에 총력

산업구조

중국은 농·임·목축·어업을 의미하는 1차 산업, 채광업·제조업 중심의 2차 산업, 서비스업 중심의 3차 산업으로 산업을 구분한다. 2차 산업 중 채광업, 제조업과 전기·열·가스·물 생산 및 공급은 ‘공업’(工業)으로 분류되며, 국가통계국의 분기별 ‘국민경제 상황 보고’에서 “공업 부가가치”(工業增加値)로 집계, 발표한다.

<중국 1·2·3차 산업 구분>

대분류

세부 산업

1차 산업

농업, 임업, 목축업, 어업(관련 전문 보조성 활동 제외)

2차 산업

채광업(관련 전문 보조성 활동 제외), 제조업(금속제품/기계/설비 수리업 제외),

전기·열·가스·물 생산 및 공급, 건축업

3차 산업

도소매업, 교통운송/창고/우편업, 숙박/외식업, 정보전송/소프트웨어/정보기술 서비스업, 금융업, 부동산업, 임대와 비즈니스 서비스업, 과학연구와 기술서비스업, 수리/환경/공공시설 관리업, 주민 서비스/수리/기타 서비스업, 교육/위생/사회복지, 문화/체육/오락업, 공공관리/사회보장/사회조직, 국제조직, 농·임·목축·어업 관련 전문 보조성 활동, 채광업 관련 전문 보조성 활동, 금속제품/기계/설비 수리업

[자료: 국가통계국]

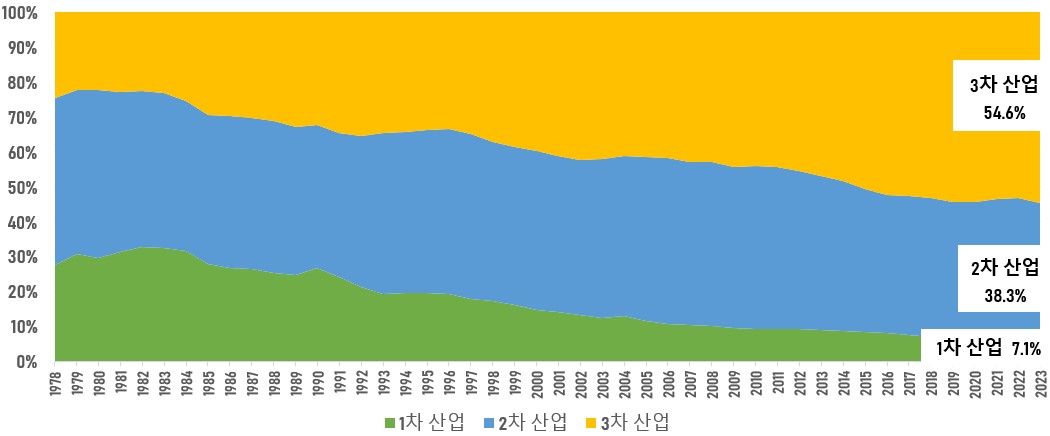

개혁개방 이후 중국 경제 발전과 더불어 1차 산업, 2차 산업의 국내총생산(GDP) 비중이 줄어들고 3차 산업 비중은 꾸준히 확대되고 있다. 중국 GDP에서 1차, 2차, 3차 산업 비중은 개혁개방을 시작한 1978년의 27.7%, 47.7%, 24.6%에서 2023년 7.1%, 38.3%, 54.6%로 바뀌었다. 특히 3차산업의 GDP 비중은 2015년 50%를 넘어선 후 팬데믹 기간에도 안정적 확대 추세를 유지하며 중국 경제의 핵심 축으로 자리매김했다.

<중국 1·2·3차산업의 실질 GDP 비중>

(단위: %)

* 주: 표시한 비중은 2023년 중국 GDP 기준임

[자료: 국가통계국]

구체적으로 살펴보면, 제조업이 26.2%, 도소매업이 9.8%, 금융업 8%, 부동산업이 5.8%의 비중을 차지하고 있다.

<중국 산업별 GDP 비중>

(단위: %)

구분

2021

2022

2023

명목 GDP(억 위안)

1,149,237

1,204,724

1,260,582

1차산업(%)

7.2

7.3

7.1

2차산업(%)

39.3

39.3

38.3

공업

32.6

32.8

31.7

제조업

27.5

27.1

26.2

건축업

6.9

6.7

6.8

3차산업(%)

53.5

53.4

54.6

도소매

9.6

9.7

9.8

교통운송/창고/우편업

4.2

4.2

4.6

숙박/외식업

1.6

1.5

1.7

금융업

7.9

7.7

8.0

부동산업

6.7

6.1

5.8

정보전송/소프트웨어/

정보기술 서비스업

3.9

4.1

4.4

임대와 비즈니스 서비스업

3.3

3.3

3.5

기타

23.0

23.6

24.2

[자료: 국가통계국]

산업정책

중국 정부는 미래 성장동력 확보 및 경제체질 개선을 목표로, 기술혁신과 공급 부문 개혁에 역점을 둔 산업 정책을 추진하고 있다.

① 공급 부문 개혁

공급 부문 개혁이란 노동력, 자본의 대규모 투입에 의존한 총수요 위주의 양적 발전에서 벗어나 총요소생산성 제고를 통한 혁신형 경제성장 방식으로 전환함을 의미한다. 시진핑 주석이 2015년 11월 중앙재경영도소조 회의에서 처음 언급한 이래 현재까지 강력히 추진돼 온 ‘시코노믹스’(=시진핑 경제학)의 핵심 정책이다. 과잉 생산·재고 해소, 부동산 버블 억제, 디레버리징(부채 축소), 기업 비용 절감, 취약 부문 개선 등을 주요 과제로 한다.

<2000년대 이후 중국 공급과잉 산업 지정 현황 및 정책 방향>

시기

공급과잉 산업

정책 방향

2003~2008년

철강, 전해알루미늄, 시멘트, 석탄, 코크스, 유색금속, 석유화학, 건축, 전력, 건축자재, 제지, 유리, 철합금, 자동차, 방직, 주정, 조미료, 화학섬유, 피혁, 날염 등

- 낙후 설비 도태

- 제철 등 일부 산업 신규 투자 원칙상 불허

- 에너지 고소비, 오염, 배출, 안전성 취약, 기술 낙후 기업 강제 도태

2009~2012년

철강, 시멘트, 평판유리, 폴리실리콘, 석탄화공, 풍력발전, 전해알루미늄, 조선, 대두압착, 전력, 석탄코크스, 탄화칼슘, 철합금, 유색 금속, 건축자재, 경공업, 방직, 가성소다, 인, 아연 제련 등

- 낙후 설비 교체

- 에너지 소비와 오염물질 배출 많은 산업 투자 억제

- 철강산업 투자 한시적 중지 및 산업 집중도 제고

- 집중도 제고, 규모화 및 집약화 경영, 산업 업그레이드를 위한 합병 및 해외기업 인수 적극 지원(자동차, 철강, 시멘트, 기계제조, 전해알루미늄, 희토류)

2013년 이후

(習지도부 출범 후)

철강, 시멘트, 전해알루미늄, 평판유리, 조선, 코크스, 탄화칼슘, 철합금, 동제련, 납제련, 제지, 패혁, 날염, 납축전지, 희토류 등

- 고오염 및 자원성 산업에 대한 진입요건 강화

- 21개 산업에 대해 생산능력 신규 증설 엄금

- 산업 구조조정, 대기오염 방지 관련 중점 산업에 대해 연차적 설비 도태 목표 수립

- 좀비기업 처리, 채무 재조정, 근로자 재배치 방안 마련

[자료: 중국 정부 발표 의거 KOTRA 베이징무역관 정리]

중국은 2000년대 초반부터 철강, 시멘트, 석탄 등을 생산능력 과잉 산업으로 지정하고 생산능력 감축에 착수했다. 2013년 시진핑 지도부 출범 이후 ‘중국경제 경착륙을 막기 위해 공급과잉 문제를 해결해야 한다’는 판단하에 철강 등 공급과잉 산업에 대해 구조조정 강도를 크게 높였다. 구조개혁을 통해 수요 변화에 따른 공급의 적응성과 유연성, 공급의 질을 제고하는 데 주력해 왔다. 시진핑 집권 3기(2027년까지)의 경제정책 방향을 제시하는 20기 3중전회*에서는 공급 부문 개혁을 심화해 고수준 발전 메커니즘을 구축할 것을 지시했다. 정부 주도 대규모 투자로 ‘수요 부문’ 성장을 자극하는 방식이 아닌, 첨단 기술·소재·설비·서비스, 디지털 경제, 탄소중립 등 신흥분야에서 성장동력을 모색하고 ‘혁신에 의한 성장’을 실현할 방침이다.

* 20기 3중전회는 중국공산당 제20기 당중앙위원회 제3차 전체 회의의 줄임말로, 시진핑 집권 3기(=20기)의 경제정책 방향을 제시하는 중요한 회의임

② 산업고도화

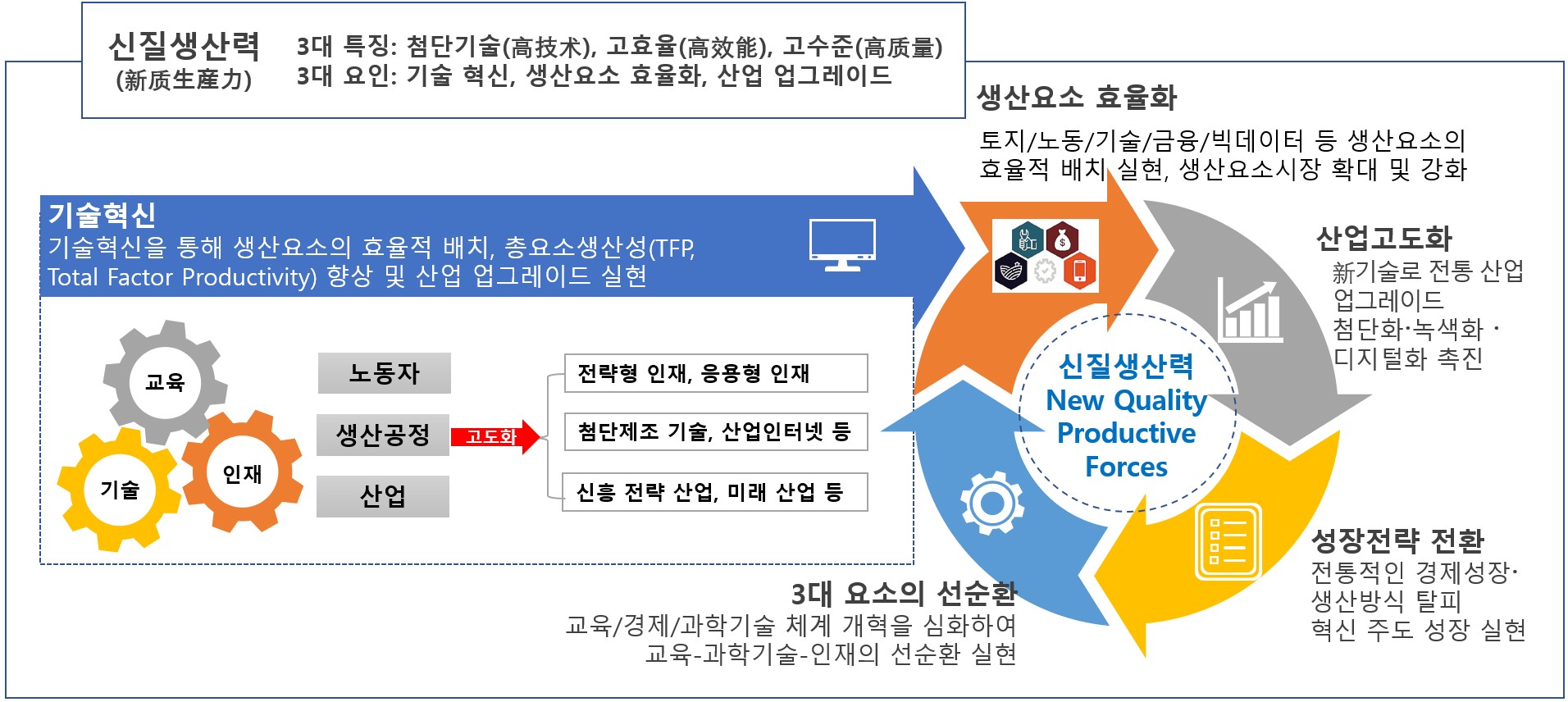

리오프닝(경제활동 재개) 이후 중국은 과학기술 혁신을 통한 산업의 고품질 발전을 도모하는 신질 생산력 강화를 위해 ‘8+9’ 신산업 체계 구축에 속도를 내고 있다.

신질생산력(新質生産力)은 2023년 9월 시진핑 주석이 헤이룽장성을 시찰하면서 처음 제시한 용어로, 전통 제조업 중심의 경제성장·생산방식에서 벗어나 첨단 기술 중심의 첨단화·녹색화·스마트화 성장으로 전환하고, 총요소생산성(TFP, Total Factor Productivity)을 올려 ‘혁신이 주도하는 지속 가능한 성장’을 실현하겠다는 의미이다.

<신질생산력(新質生産力) 개념>

[자료: 신화사, SWS 리서치 등 발표 의거 KOTRA 베이징무역관 정리]

중국 정부는 ▲2025년까지 신흥산업 발전을 뒷받침하는 표준체계 개선, 미래산업 혁신 발전을 인도하는 표준 구축, ▲2030년까지 신산업 질적 발전 수요를 충족시키는 표준체계 지속 개선, 표준화 업무 체계 완비, ▲2035년까지 신산업 표준화 임무 체계를 전면적으로 완성 등을 목표로 내세워 정보기술, 신에너지, 신소재 등 8대 신흥 전략 산업과 메타버스, 양자정보, 휴머노이드 로봇 등 9대 미래 산업 육성을 강화하고 있다.

<8대 신흥 전략 산업과 9대 미래 산업>

8대 신흥 전략 산업

9대 미래 산업

차세대 정보기술

메타버스

뇌-기계 인터페이스(BMI)

신에너지

양자정보

신소재

휴머노이드 로봇

첨단장비

생성형 인공지능(AI)

신에너지차

바이오 제조

녹색 환경보호

미래 디스플레이

민간 항공

미래 네트워크

선박 및 해양공학 장비

신형 에너지저장

[자료: 중국 공업정보화부]

신질생산력 발전은 新기술·新산업 육성, 전통산업 구조조정 및 업그레이드가 핵심 과제이다. 정부가 전국 자원·역량을 동원, 배치해 목표를 달성하는 특수한 자원 배치 및 조직 방식인 거국체제(擧國體制) 구축을 통해 전략 과학기술 역량을 강화하고 국가혁신체계 효율성을 제고하는 것 또한 중국 산업정책의 특징이다.

중국은 정부의 강력한 지원과 막강한 자금력을 바탕으로, 국유기업들이 연구개발(R&D) 투자를 주도하는 구조는 강화하는 한편, 정부 주도하에 국유기업이 자금을 출자하는 방식으로 산업육성기금을 조성하고, 선도기업에 대한 지원을 강화하고 있다.

그 예시로는 반도체 대기금이 가장 대표적이다. ‘반도체 대기금’(국가집적회로산업투자기금)은 2014년 중국이 반도체 산업 육성을 위해 설립한 투자기금으로, 중앙정부 주도하에 다양한 국영은행, 국유기업이 모금에 참여했다. 2014년 설립 이래 2024년까지 총 3기를 조성했으며, 기금 규모는 계속해 확대되고 있다. 반도체 대기금은 중국 최대 파운드리 업체인 SMIC(中芯國際)의 생산공장 설립에 투자하는 등 중국 산업고도화 및 안전한 공급망 구축에 투입되고 있다.

<중국 반도체 대기금 출범 시기 및 규모>

구분

출범시기

규모 (위안)

출자 기관 및 기업

1기

2014.9월

1,387억

중국 재정부, 중국연초, 상하이궈성(國盛)그룹, 차이나모바일, 차이나텔레콤 등 16개

2기

2019.10월

2,041억 5천만

중국 재정부, 중국연초, 베이징궈이(國誼)병원, 우한광구(光谷)금융홀딩스그룹 등 27개

3기

2024.5월

3,440억

중국 재정부, 중국농업은행, 중국연초,

베이징궈이(國誼)병원, 국가개발투자그룹 등 19개

[자료: wind]

③ 공급망 안정화

2018년 미중 무역 경쟁이 시작된 이후, ‘안전하고 안정적인 공급망’은 중국 경제·산업 정책의 키워드로 부상했다. 기술적 우위를 가진 미국이 기술적 디커플링을 넘어서 중국을 배제한 新공급망을 구축하고, 중국이 핵심 미래 산업으로 지목한 반도체, 신에너지차, 이차전지 등 분야에서 미국 중심의 동맹국 간 협력이 활발하게 이뤄지면서 중국 내 위기감이 고조되고 있다.

따라서 중국은 독자적 기술개발, 산업 육성을 통한 기술 자립, 제도적 장치 마련 등을 통해 전방위적인 對中 압박에 대비하고 있다. 반도체 대기금과 같은 산업 육성책을 통해 기술 자립에 박차를 가하는 한편, 핵심 원자재의 대외 의존도를 낮추기 위해 자국 내 생산량을 늘리면서 공급선 다변화·산업고도화도 적극 추진하고 있다.

※ [사례] 中 철강업계, 철광석 자급률 향상을 위해 ‘기석(基石)계획’ 가동

- ‘기석계획’은 글로벌 공급사의 독과점에 대응하고 철광석의 대외의존도를 낮추기 위해 10년~15년 내 중국 철광석 공급구조를 개혁하는 철강업 자립화 전략임

- 2022년 1월 중국철강공업협회가 발개위, 공업정보화부, 자연자원부, 생태보호부 등 관련 부처에 ‘계획’을 보고, 신청하고 추진 허가를 받았음

- 중국 내 철광석 자원 개발을 가속화하고 해외 공급선 다변화*에 주력할 방침

* 호주·브라질 이외의 자원 확보, 예컨대 2022.5월 중국철강그룹 카메룬 정부와 철광석 광산 개발 MOU 체결 등

④ 탄소중립 전환

중국 정부는 ‘2030년 탄소배출량 정점을 찍은 후 2060년에 탄소중립에 달성하는 것’을 목표로 내세웠다. 탄소중립이란, 지구온난화의 원인이 되는 탄소배출을 신재생에너지 발전 등 탄소 감축 및 흡수 활동으로 상쇄해 실질적인 탄소 순배출 총량을 0으로 만드는 것이다.

중국은 2010년부터 환경산업 육성 및 환경보호 정책을 수립, 시행했다. 2013년 시진핑 정부 출범 후 ‘환경보호 산업’ 개념을 제시하고 그린산업을 신흥전략산업으로 지정하며 ‘친환경’을 국정 발전이념에 포함시키는 등 전면적인 환경보호 정책을 폈다. 2015년부터는 ‘환경보호법’ 등을 제·개정하고 환경 단속을 상시화하는 등 친환경 정책 강도를 높였다. 2020년 9월 시진핑 주석이 ‘2060 탄소중립 실현’을 선언한 후, 중국의 14번째 국가발전 계획인 제14차 5개년 규획 요강(2021~2025)에 탄소배출량 저감 목표 연도를 제시하는 등 탄소중립 전환 가속을 정책 방향으로 확정했다.

* 2030년 탄소배출량 정점, 2060년 탄소중립 실현

2021년부터 중국은 ‘2060 탄소중립’ 실현을 위해 전국탄소배출권거래소 출범, 에너지소모 이중통제(能耗双控) 관리 강화 등 탄소배출 감축 정책을 본격적으로 추진하고 있다. 경제발전수준 높은 경제대성(省) 중심으로 고에너지소모 프로젝트에 대한 우대 정책을 전면 취소하고 탄소저감을 위한 생산방식·생산라인 개조에 총력을 기울이고 있다. 2021~2022년 전력난을 거친 후 중국은 안정적인 에너지 공급을 전제로 전기차·수소차 보급 확대, 재생 에너지의 소비 비중 확대 및 공급능력 제고에 주력하는 한편, 전통산업의 녹색화 개조, 신에너지차/에너지저장형 배터리/오염물 배출 저감 시스템 등 친환경 산업 육성에도 힘을 쏟고 있다. 이에 따라 녹색 제조, 전기차 배터리 등 친환경 산업이 호황기를 맞이하고 있다.

<중국 친환경 밸류체인>

[자료: 삼성증권]

주요 산업정책 관련 기관

<중국 주요 산업정책 관련 기관>

부처/기관

업무

웹사이트

국가발개위

(National Development and Reform Commission)

경제 총괄부처로서 산업정책, 발전계획 제정 및 시행

공업정보화부

(Ministry of Industry and Information Technology)

산업 주관부처로서, 산업 발전계획/표준 제정, 산업정책 제정 및 시행, 전체 산업에 대한 관리 및 감독

생태환경부

(Ministry of Ecology and Environment)

탄소중립 전환 및 녹색산업 육성, 환경오염 예방 및 단속

상무부

(Ministry of Commerce)

대외협력, 수출입 정책 제정 및 관리

국가개발은행

(China Development Bank)

국책은행으로서, 산업 구조조정 및 산업육성에 사업자금 조달

중국자동차공업협회

(China Association of Automobile Manufacturers)

중국 자동차 기업 대변, 자동차 관련 정책/산업표준 제정에 참여

중국기계전자상품수출입상회

(China Chamber of Commerce for Import & Export of Machinery & Electronic Products)

중국 기계전자 무역기업 대변, 대외협력 촉진, 중국기업의 해외진출 지원, 중국 관련 기업을 대표해 해외 무역장벽 조사 등에 대응, 관련 협상에 참여

중국유색금속공업협회

(China Non-Ferrous Metals Industry Association)

중국 비철금속 기업 대변,

산하 22개 분회 운영 중

관련 정책 제정에 참여[자료: KOTRA 베이징무역관 정리]

자료: 국가통계국, 중국 정부 발표, 신화사, SWS 리서치 등 발표, 중국 공업정보화부, wind, 삼성증권, KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 중국 산업개관)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

2

2023년 중국 선박산업 동향

중국 2023-12-15

-

3

미국 '틱톡 샵', Gen Z를 위한 새로운 쇼핑 경험

미국 2024-11-20

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 일본 에너지산업 정보

일본 2024-11-19

-

6

다가오는 겨울, 일본 핸드크림 시장 트렌드는?

일본 2024-11-20

-

1

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

2

2024년 중국 희토산업 정보

중국 2024-11-22

-

3

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

4

2023년 중국 선박산업 동향

중국 2023-12-15

-

5

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

6

2021년 중국 의료산업 동향

중국 2022-01-17

- 이전글

- 다음글