-

전환기 맞은 독일 전기차 시장, 내재화 시도는 계속된다

- 트렌드

- 독일

- 뮌헨무역관 이현한

- 2025-06-26

- 출처 : KOTRA

-

독일 전기차 시장, 반등 조짐 보여... 시장은 지속적으로 변화 중

중국의 추격과 유럽의 반격, 글로벌 배터리 주도권을 둘러싼 경쟁 본격화

전동화 트렌드가 지속되는 가운데, 한국 기업의 협력 기회 상존

독일 전기차 시장: 급감과 반등 사이

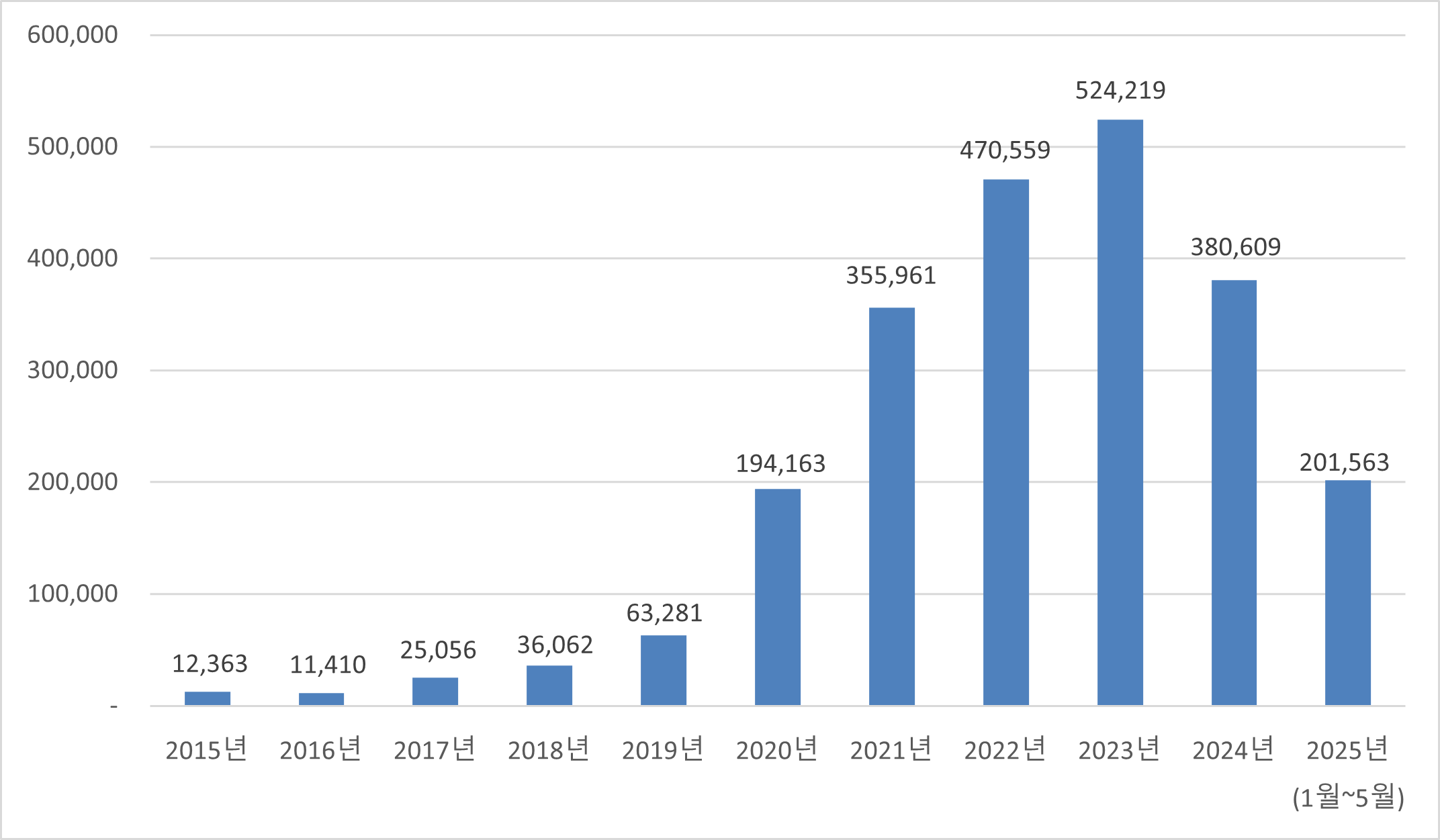

2024년 독일의 전기차 신차 등록 대수는 38만609대로, 2023년(52만4200대) 대비 27% 이상 감소했다. 감소 원인으로는 보조금 지급 중단, 충전 인프라 부족, 배터리 생산 지연 등 여러 요인이 복합적으로 작용한 가운데, 이 중에서도 정부 보조금 조기 중단이 주요 원인으로 지목된다. 애초 2024년 말까지 지급계획이었던 전기차 구매보조금 제도는 2023년 12월 예고 없이 조기 종료됐고, 일부 제조사들이 자체적으로 한시적 보조를 시도했지만 감소를 막기에는 역부족이었다.

<2015~2025년 독일 배터리 전기차(BEV) 등록 대수>

(단위: 대)

[자료: Statista]

한편 2025년 1월부터 5월까지 독일에서 20만1563대의 전기차가 신규 등록되며, 전년 같은 기간 대비 43.2% 증가한 것으로 나타났다. 이는 2024년의 부진과 대비되며, 독일 전기차 시장에 새로운 활력을 불어넣고 있다. 2025년 6월 초 독일 슈투트가르트에서 개최된 더배터리쇼(The Battery Show) 전시회에 참가했던 배터리 원료 공급사인 ABM의 키렌 홀(Kieren Hall) 사장은 KOTRA 뮌헨무역관과의 인터뷰에서 “현재 시장 상황이 다소 주춤하지만 여전히 비즈니스는 유럽/북미에서 진행되고 있으며, 늦어도 2~3년 내에 전기차 배터리 시장이 다시 활황을 맞게 될 것이다“라는 기대감을 표출하기도 했다. 시장 회복에 대한 기대감을 근거로 주요 완성차 업체들은 중장기 전동화 전략을 지속적으로 추진하고 있다.

<독일 주요 완성차 업체들의 전동화 전략>

연번

OEM

내용

1

폭스바겐

(VW)

ㆍ2024년 1분기 전기차 판매량, 전년 같은 기간 대비 100% 증가(7만4400→15만7800대)하며, 전체 등록 대수의 19%를 기록

ㆍ배터리 자체 생산을 위해 파워코(PowerCo) 설립

ㆍ각형 셀 개발 중

2

메르세데스 벤츠

(Mercedes Benz)

ㆍ 순환경제 및 배터리 재활용에 집중

ㆍ 독일 Kuppenheim에 배터리 리사이클링 플랜트 구축

ㆍ 2025년 ‘MMA’ 전기 우선 플랫폼 기반의 CLA EV 출시 예정

3

비엠더불유

(BMW)

ㆍ 신규 플랫폼 ‘Neue Klasse’ 기반의 고효율 배터리 개발 중

ㆍ 중국 CATL 및 삼성SDI와 배터리 조달 계약 확대

4

만 트럭버스

(MAN Truck & Bus)

ㆍ 상용차 배터리 자체 생산 개시(뉘른베르크)

ㆍ 2030년까지 유럽 판매물량의 50%를 전기차로 전환

5

다임러 트럭

(Daimler Truck)

ㆍ 배터리와 수소 연료전지를 병행하는 '듀얼 트랙’ 전략 구사

ㆍ 유럽 내 eActros 전기 트럭 생산 확대 계획

[자료: 기업별 홈페이지, KOTRA 뮌헨무역관 정리]

글로벌 전기차 경쟁 구도 속 중국 기업의 부상

① 2025년 4월 유럽 전기차 등록: 비야디(BYD)가 테슬라(Tesla)를 제치고 10위 차지 (글로벌시장: 1위)

유럽시장에서 중국 전기차 제조업체 BYD가 2025년 4월 한 달 기준 테슬라를 제치고 10위를 차지함에 따라 테슬라의 순위가 10위권 밖으로 밀려났다. 시장조사기관 Jato Dynamics에 따르면, BYD는 해당 기간 유럽에서 총 7231대의 순수 전기차를 판매했으며, 테슬라는 7165대를 기록했다.

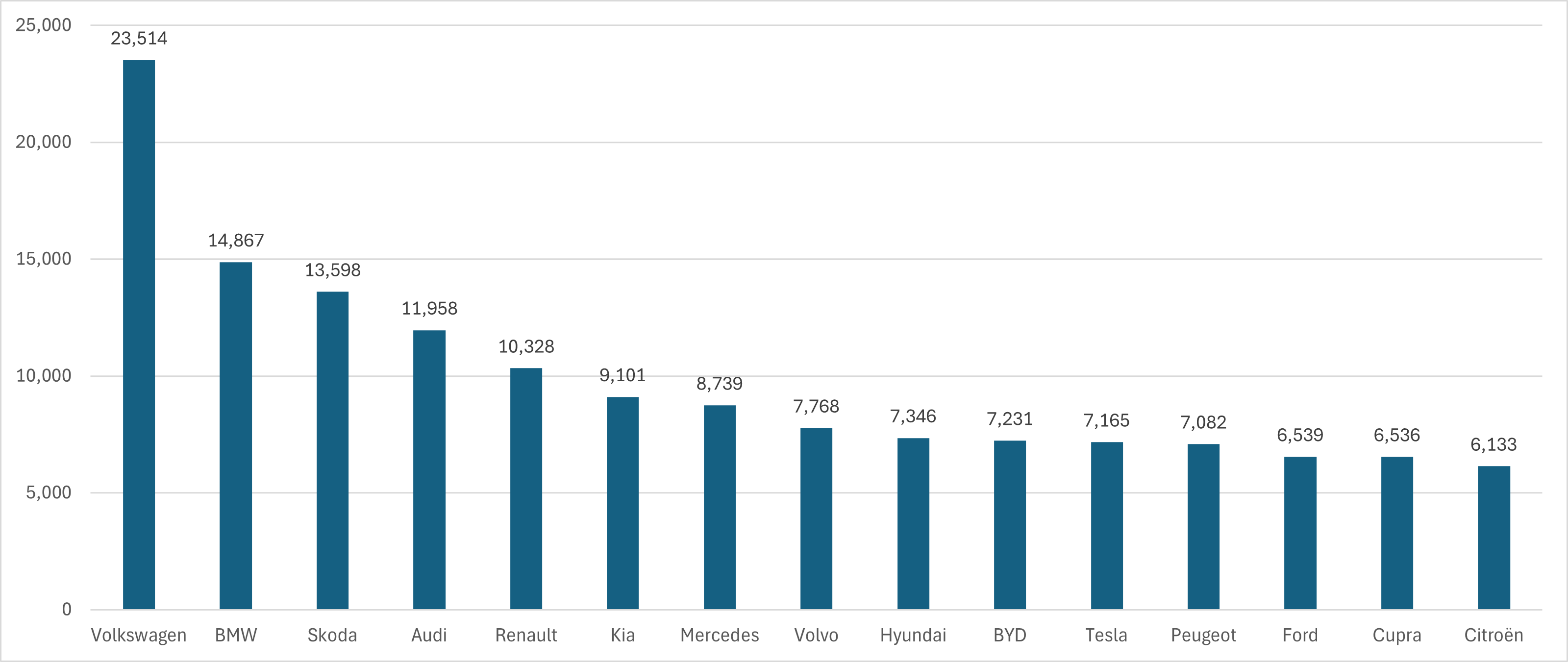

이번 결과는 BYD의 유럽 시장 공략이 본격적인 성과를 내고 있음을 보여준다. BYD는 이미 2016년 헝가리 코마롬에 최초의 유럽 공장을 설립했고, 현재 두 번째 공장을 건설 중이다. 이는 유럽연합(EU)의 대중국 전기차 관세 강화 움직임에 대응해 현지생산 기반을 마련하려는 전략이다. BYD는 2030년까지 전체의 판매대수의 절반을 해외에서 달성하겠다는 목표도 세웠다. 전문가들은 BYD의 유럽 생산기지 확장과 테슬라의 구형 모델 중심 제품 라인업, CEO 일론 머스크 개인의 정치적 논란이 복합적으로 작용했다고 분석했다. 제토 다이나빅스(Jato Dynamics)의 펠리페 무뇨즈 애널리스트는 현 시점이 “유럽 자동차 시장의 전환점”이라고 평가했다. 유럽 전기차 시장에서는 독일 업체들이 여전히 강세를 보이고 있다. 2025년 4월 기준, 폭스바겐은 2만3000대 이상을 판매해 1위를 기록했으며, BMW(약 1만5000대)와 스코다(1만3500대)가 뒤를 이었다.

<유럽 전기차(BEV) 등록 대수(2025년 4월)>

(단위: 대)

[자료: CnEV Post]

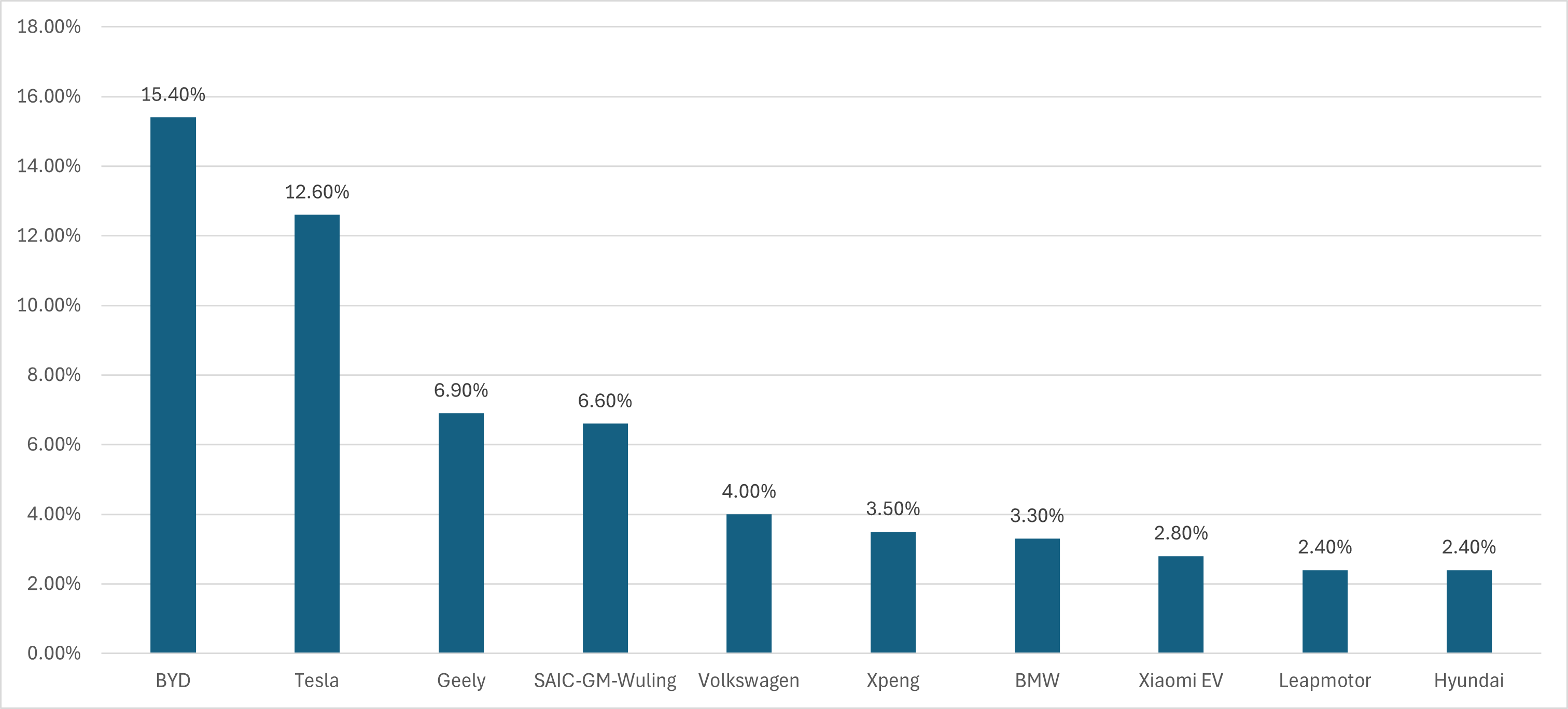

글로벌 시장에서의 전기차(BEV) 시장 점유율은 BYD(1위), Tesla(2위), 폭스바겐(5위), BMW(7위)를 차지했다.

<글로벌 전기차(BEV) 시장 점유율(2025년 1분기)>

(단위: %)

[자료: CnEV Post]

② 2025년 1분기 배터리 시장 점유율: CATL 1위, BYD·LG엔솔 뒤이어

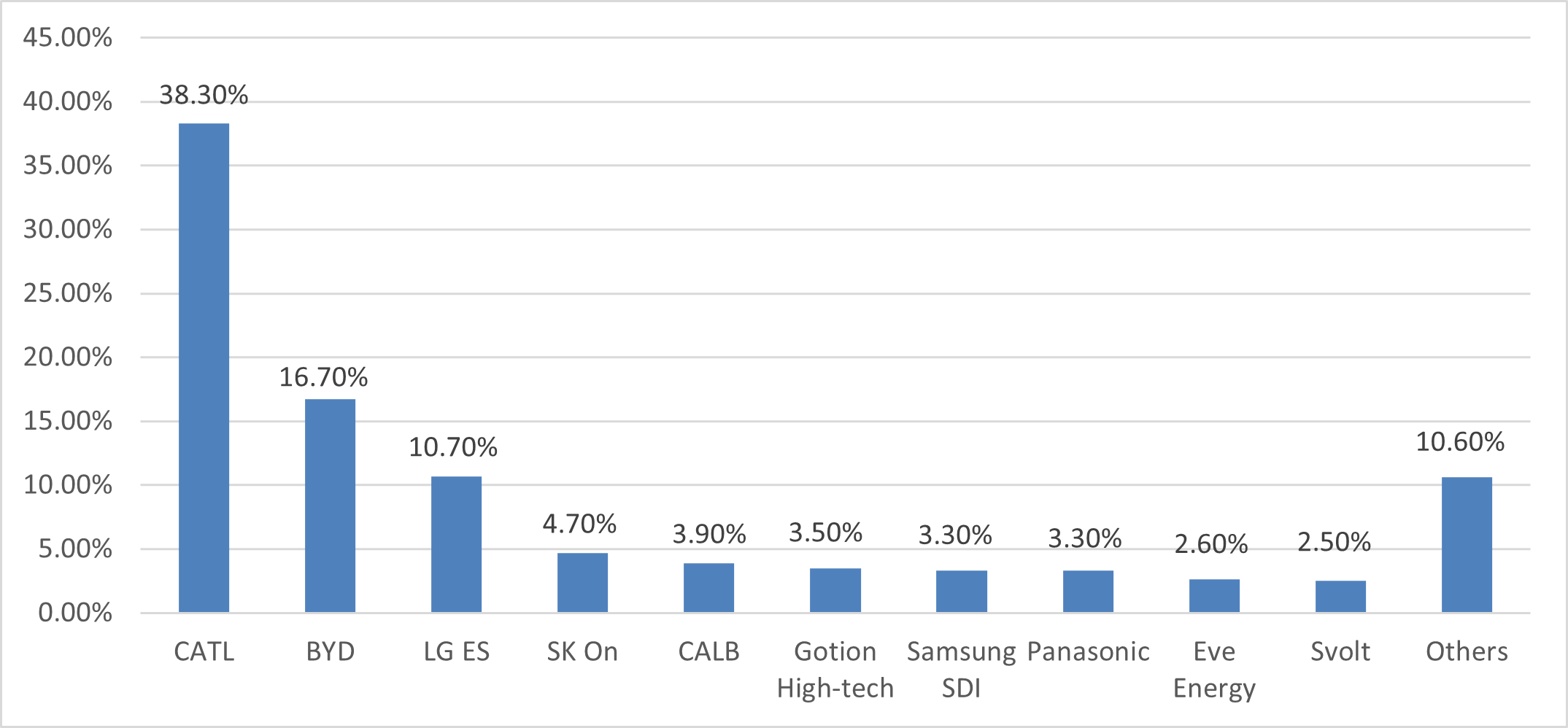

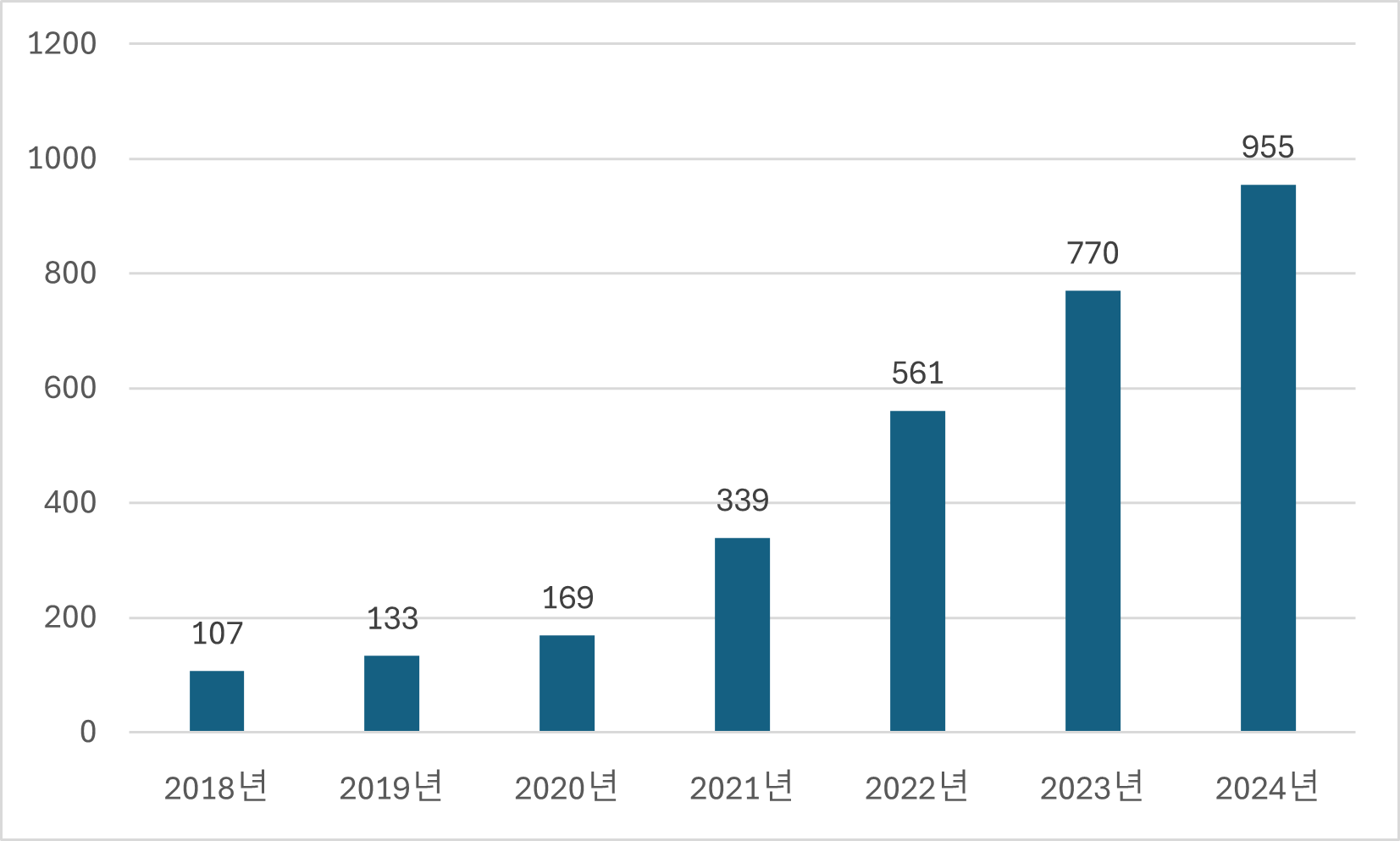

전기차 수요는 배터리 시장의 견인차다. 환경규제 강화로 인해 배터리 전기차(BEV) 판매는 2018년 대비 2024년까지 7배 이상 증가했으며, 이로 인해 리튬이온 배터리 수요는 2024년에 약 1테라와트시(TWh) 규모에 달한 것으로 추정된다.

이러한 수요 확대에 따라 글로벌 배터리 기업 간 경쟁도 가속화되고 있다. 2025년 1분기, 중국의 CATL(컨템퍼러리 암페렉스 테크놀로지)은 38% 이상의 점유율 기록하며 글로벌 배터리 시장 1위를 차지했다. 2위는 같은 중국 기업인 BYD가 16.7% 차지했으며, 한국 LG에너지솔루션이 10.7%로 뒤를 이었다. CATL은 중국 이외에 독일과 헝가리 등 유럽에도 생산 거점을 두고 있으며, 중국 신규 배터리 업체들의 진입이 증가함에 따라 글로벌 경쟁은 한층 치열해지는 양상이다.

<2025년 1분기 전기차 배터리 제조사 글로벌 마켓 시장점유율>

(단위: %)

[자료: Statista Research Department, 2025.05.14.]

전기차 배터리 수요는 2018년 대비 2024년까지 약 8배 증가했다. 이는 BEV 수요 증가율(약 7배)과 매우 유사하며, 전기차 시장이 배터리 수요를 견인하는 핵심 동력임을 다시 한번 확인시켜 준다

<2018~2024년 전기차 배터리 수요량>

(단위: GWh/년)

[자료: IEA, 2025.04.08.]

③ 유럽과 북미, 2025년을 배터리 독립의 원년으로 선포

세계 배터리 시장 규모가 2030년까지 5500억 유로에 이를 것으로 전망되는 가운데, 유럽과 북미가 아시아 중심의 배터리 산업 구조를 탈피해 제2의 글로벌 배터리 클러스터를 구축하려는 움직임에 나서고 있다. 포르쉐 컨설팅(Porsche Consulting)과 독일기계설비산업협회(VDMA)가 공동 발간한 보고서 Battery Manufacturing 2030에 따르면, 연 40% 이상의 폭발적인 성장세를 보이고 있는 배터리 시장의 트렌드에 뒤처지지 않기 위해서는 유럽과 북미 기계·장비 제조기업을 중심으로 산업 전반에 ‘초고속 협력’이 필수적이다.

보고서는 현재 배터리 제조 장비 시장은 아시아에 절대적으로 집중돼 있으며, 유럽과 북미가 이를 분산시키려면 부품업체, OEM, 공공기관 간의 긴밀한 협력과 공동 로드맵 구축이 필요하다고 강조하고 있다. 이를 통해 유럽·북미는 2030년까지 최대 3000억 유로 규모의 신시장 기회를 확보할 수 있으며, 이로써 탄소중립 목표 달성과 기술 주권 강화에도 기여하게 된다. Porsche Consulting은 이 보고서를 통해 “경쟁력을 확보하기 위한 시간은 많지 않으며, 성공적인 협업 없이는 아시아의 지배력이 더 강화될 수밖에 없다”라고 경고했다. 덧붙여, 기회 창출과 지속 가능한 성장을 동시에 달성하기 위해서는 공급망 혁신, 생산 역량 투자, 기술 표준화에 대한 선제적 대응이 필요하다.

독일 전기차 및 배터리 산업 현황과 구조적 과제

① 신기술 개발에 박차를 가하는 BMW: 전고체 배터리 시제품 테스트에 나서

BMW 그룹이 솔리드 파워(Solid Power)와 공동 개발한 전고체 배터리(ASSB) 셀을 탑재한 BMW i7 테스트 차량은 현재 뮌헨 지역에서 시험 운행 중이다. 이 배터리는 높은 에너지 밀도와 컴팩트한 설계가 특징이며, 기존 리튬이온 배터리 대비 주행거리가 향상과 더불어 중량도 가벼워졌다.

BMW와 Solid Power는 2016년부터 협력 관계를 이어왔으며, 2022년 기술이전 계약 체결을 통해 공동 개발을 본격화했다. 특히 이번 실차 테스트는 황화물계 전해질 기반 전고체 셀을 차량에 최초로 완전히 통합한 사례로 주목받는다.

i7 테스트 차량에는 기존 Gen5 플랫폼의 각형 셀 구조와 ASSB 셀을 결합한 새로운 모듈 설계 방식이 적용돼 있다. 테스트는 셀 팽창 제어, 작동 압력 관리, 온도 조건 조정 등의 배터리 팩 통합 기술 검증에 초점을 맞추고 있다.

BMW는 뮌헨 인근 파르스도르프 셀 제조 역량 센터(CMCC)에서 Solid Power 기술을 바탕으로 시제품 생산라인을 구축하고, ASSB 상용화를 위한 추가 개발을 추진 중이다. 이를 통해 BMW는 차세대 배터리 기술 분야에서의 독립성과 기술 주도권 확보를 목표로 하고 있다.

② 독일 전기차 배터리 산업 주요 기업 현황

<독일 전기차 배터리 산업 주요 기업 현황>

연번

배터리 기업

내용

1

보르그바너

(BorgWarner)

ㆍ독일 다름슈타트 공장의 자동화 라인 확장을 통해 연간 3.5GWh 규모의 생산 능력을 확보했으며, 이 공장에서 주로 전기버스와 트럭 등 상용차용 배터리 팩을 연간 약 3만5000개 생산

ㆍ유럽과 미국의 전기버스의 약 20%에 해당 배터리가 탑재

ㆍ기존 NMC 배터리에 더해 비용 효율성과 내구성이 뛰어난 LFP 배터리 라인업 확대를 추진

2

V4Smart GmbH & Co. KG

ㆍ 바르타 그룹 스핀오프 리튬이온 원통형 전지 제조사로, 최근 포르쉐 그룹이 최대 지분을 소유 (前 V4Drive GmbH)

ㆍ자동차 규격 인증 고출력 원통형 전지 양산 완료

3

티온

(theion)

ㆍ 결정황 배터리 스타트업

ㆍ 1500만 유로 투자 유치를 성공적으로 추진

4

드랙슬마이어

(DRAEXLMAIER)

ㆍ 라이프치히에 자동화 배터리 공장 가동 중

ㆍ 포르쉐 전기차(E‑Macan 등)를 위한 핵심 공급 기반

5

셀포스 그룹

(Cellforce Group)

ㆍ 포르쉐, 자회사 Cellforce Group의 고성능 배터리 셀 독자 생산 대신 Varta AG 및 V4Smart GmbH 등과의 전략적 제휴를 통해 배터리 셀을 확보하는 방향으로 전환 중

[자료: 기업별 홈페이지, KOTRA 뮌헨무역관 정리]

③ 독일 전기차 배터리 시장의 도전과 위기 요인

독일 배터리 시장이 2024 판매 급감 이후, 완성차들의 전동화 정책과 배터리 산업 주요기업들의 미래 배터리 개발이 이뤄지고 있지만, 이미 알려진 일련의 위기 사항들도 간과해서는 안 될 것이다.

<위기에 직면한 독일 전기차 배터리 기업 현황>

연번

배터리 기업

내용

1

노스볼트

(Northvolt)

ㆍ2025년 6월, 스웨덴 셀레프테오(Skellefteå) 공장 생산중단 결정

ㆍ 그러나 독일 사업은 별도 법인 체제로 안정적으로 유지되고 있음을 강조

2

커스텀셀즈

(CustomCells)

ㆍ 주요 생산법인인 이체호와 튀빙겐에서 법정관리 절차를 개시해, 현재 신규 투자자 유치를 추진 중

ㆍ 고성능 맞춤형 배터리 셀 분야의 기술력을 바탕으로 재도약을 모색

3

메르세데스 벤츠

(Mercedes-Benz)

ㆍ 전기차 수요 약화로 배터리 셀 증설 계획을 유보 및 조정 중

ㆍ 당초 계획했던 2030년 200GWh 생산용량 확보를 위한 8개 공장 건설 전략을 수요 회복 시점을 보며 단계적으로 검토 중

4

테슬라

(Tesla)

ㆍ 독일 그륀하이데 공장 확장 계획이 여전히 규제 및 환경 승인 이슈

ㆍ 증산을 위한 추가승인 절차는 상황이 안정될 때까지 대기 중

[자료: 기업별 홈페이지, 뮌헨무역관 정리]

한국 기업의 기회: 기술·부품·소재 협력

어려운 시장 상황 속에서도 여전히 다양한 사업 기회가 존재하며, 우리 무역관이 조사한 독일 시장의 비즈니스 기회는 아래와 같다. 전기차 배터리 이외에도 시장 다변화 차원에서 배터리 에너지저장장치(BESS)는 좋은 대안이 될 수 있다.

< 한국 배터리 기업의 독일시장 진출 방안 >

연번

협력 분야

협력기회

1

e-Mobility OEM

ㆍBMW, VW, Audi 등 고체전지·소재 협력 가능성

2

트럭 OEM

ㆍ Daimler Truck, MAN과 고전압 배터리 팩 개발

3

스타트업

ㆍ theion 등 혁신기업과 공동 개발 등 협력

4

BESS 기업

ㆍ RWE, EnBW, TotalEnergies 등과 연계된 비즈니스 발굴

5

가정용 ESS

ㆍ Sonnen, BYD 등이 주도

ㆍ 주별로 지원 정책 상이, 일부 주는 30% 보조금 지급

6

산업용 BESS

ㆍ TotalEnergies의 독일 내 221MW 배치에 따른 비즈니스 기회 모색

7

EV 충전 인프라

ㆍ AC Wallbox 및 DC Schnelllader의 수요증가 추세를 고려한 관련 비즈니스 기회 모색

[자료: 기업별 홈페이지, KOTRA 뮌헨무역관 정리]

시사점

2024년 독일 전기차 시장은 정부 보조금 조기 종료와 충전 인프라 부족 등의 복합 요인으로 큰 폭의 침체를 겪었으나, 2025년 상반기 들어 판매가 반등하며 회복 조짐을 보이고 있다. 주요 완성차 업체들은 여전히 중장기적인 전동화 로드맵을 유지하고 있으며, 자체 배터리 생산 확대, 고체전지 개발, 재활용 기반의 순환경제 투자 등 전략적 전환을 가속화하고 있다.

이러한 변화로 인해 우리 배터리와 소부장 기업에는 다양한 기회가 상존하고 있다. BMW, 폭스바겐, 다임러 트럭 등과의 고체전지 공동개발이나 조달 협력 가능성이 열려 있고, 상용차 및 고전압 BESS 시장에서도 협업 수요가 꾸준히 증가하고 있다. 또한 유럽 각국의 에너지 저장 장치(ESS) 투자 확대 및 지역별 보조금 제도는 한국 기업의 가정용 및 산업용 ESS 진출을 뒷받침할 수 있는 기반이 되고 있다.

독일 전기차 배터리 시장은 단순한 수요 확대를 넘어, 기술 내재화·순환경제·고효율 전지 개발이라는 3가지 축으로 재편되고 있다. 주요 완성차 업체들은 자회사 설립, 고체전지 시범 생산, 재활용 인프라 투자 등을 통해 배터리 기술 주권 확보에 나서고 있으며, 유럽연합(EU) 역시 역내 공급망 자립과 탄소중립 달성을 위한 정책적 지원을 강화하고 있다.

궁극적으로는 전기차 배터리의 기술 독립, 공급망 재편, 지속가능성 요구가 높아지는 유럽 시장에서 한국 기업이 전략적 파트너로서의 입지를 확대할 수 있는 전환점이 마련되고 있다고 볼 수 있다. 한국 기업들은 이러한 변화 속에서 전략적 진출 기회를 포착할 수 있다. 고성능 배터리 셀 및 소재 분야에서의 기술 경쟁력, 안정적인 납품 이력, 글로벌 파트너십 경험을 바탕으로 유럽 완성차 및 에너지 기업들과의 협력을 확대할 수 있는 유리한 위치에 있다. 향후에는 단순 공급을 넘어 공동개발, 합작생산, 현지화 투자 등 중장기 협력 모델이 더욱 중요해질 것으로 보이며, 이를 위한 선제적 전략 수립과 리스크 분산이 요구된다.

자료: CnEV Post, Statista, 각 기업 홈페이지, IEA, KOTRA 뮌헨 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (전환기 맞은 독일 전기차 시장, 내재화 시도는 계속된다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI와 로봇 기술의 향연, 유럽 최대 규모 테크 전시회 '비바테크 2025'

프랑스 2025-06-27

-

2

미국 항공우주, 민간과 함께 산업으로 성장하다

미국 2025-06-27

-

3

프랑스 전기차 시장동향

프랑스 2025-06-24

-

4

뷰티 웹사이트에 K-뷰티 메뉴 등장, 모로코 화장품 시장 트렌드

모로코 2025-06-24

-

5

독일 온라인 마켓플레이스 시장 진출 시 주요 고려사항은?

독일 2025-06-27

-

6

중국 런칭경제 중심 도시 청두, 소비 시장 속 ‘한차오’ 트렌드

중국 2025-06-26

-

1

2025년 독일 철강산업 정보

독일 2025-04-01

-

2

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

3

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

4

2024년 독일 IT 산업 정보

독일 2024-08-14

-

5

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

6

2021 독일 수소산업 정보

독일 2021-12-31