-

중국 치과용 의료기기 시장 동향

- 상품DB

- 중국

- 시안무역관

- 2025-06-30

- 출처 : KOTRA

-

Keyword #중국 치과용 의료기기

인구 고령화 및 1인당 가처분 소득 증가로 치아 건강 관리 의식이 강화되면서 중국 치과 의료장비 시장 급속 성장

현재 중국 시장에서 유통되는 치과용 의료기기 90%가 수입에 의존

유통은 온·오프라인 복합 구조와 직판·대리점 계층형 유통 채널 혼재

기본정보 및 관세율

치과용 의료기기란 치과 질환의 진단, 치료, 예방 및 치과 건강 관리에 특화된 장비, 기구, 재료 등을 말하며, 구체적으로 치과 수술 기구(발치용 핀셋, 치과용 리버 등), 치과 장비 및 기구(치과 치료기, 치과 스캐너 등), 기자재(임플란트 재료, 의치 제작 재료 등)를 모두 포함한다.

상품명

HS코드

한중FTA

RCEP

최혜국대우

VAT

치과용 의료기기

9022.13

0%

0%

0%

13%

시장동향

경제 발전과 생활 수준 향상으로 사람들은 치아 건강을 더욱 중요시하게 됐으며, 이로 인해 치과 의료 서비스에 대한 수요가 지속적으로 증가했고 이러한 수요 증가는 자연스럽게 치과용 의료기기 산업의 발전으로 이어지고 있다.

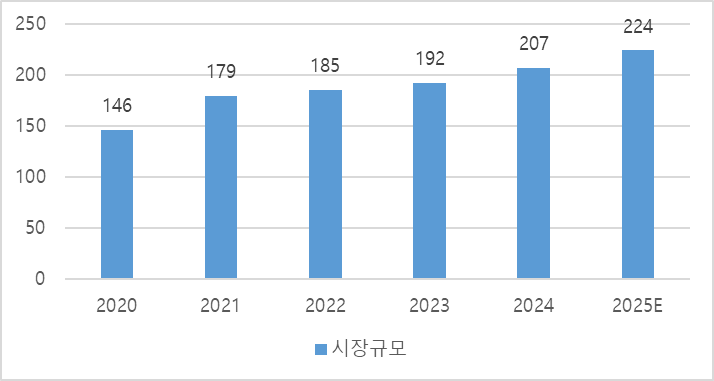

최근 몇 년간 세계 치과 의료 시장 수요는 지속적으로 상승하며, 치과 장비 시장 규모도 꾸준히 성장하고 있다. 2020년부터 2024년까지 세계 치과 의료 장비 시장 규모는 146억 달러에서 207억 달러로 증가했으며, 연평균 복합 성장률(CAGR)은 9.1%를 기록했다. 예측에 따르면, 2025년 세계 치과 의료 장비 시장 규모는 224억 달러에 달할 전망이다.

<2020~2025년 전 세계 치과용 의료기기 시장규모>

(단위: 억 달러)

[자료: 중상산업연구원]

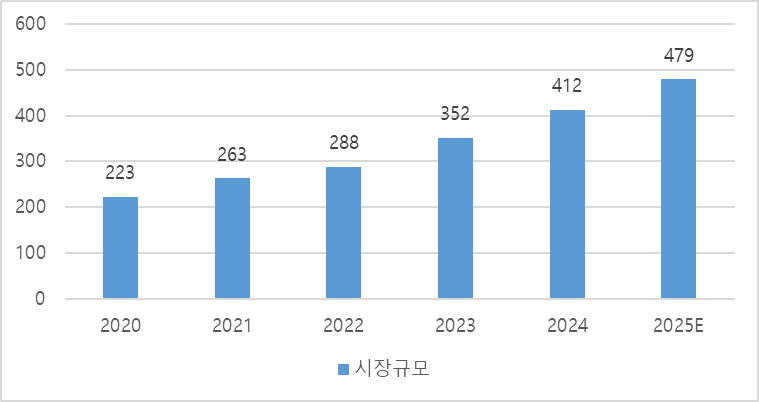

중국의 인구 고령화 및 1인당 가처분 소득 증가로 국민의 치아 건강 관리 의식이 강화되면서 중국 치과 의료장비 시장은 급속히 성장하고 있다. 중상산업연구원이 발표한 《2025-2030년 글로벌 및 중국 치과 의료 장비 시장 전망 및 투자 기회 연구》 보고서에 따르면, 2020년부터 2024년까지 중국 치과 의료 장비 시장 규모는 223억 위안에서 412억 위안으로 성장했으며, 연평균 복합 성장률은 16.6%를 기록했다. 2025년 시장규모는 479억 위안 규모에 이를 것으로 예상된다.

<2020~2025년 중국 치과용 의료기기 시장규모>

(단위: 억 달러)

[자료: 중상산업연구원]

수입규모

<2022~2024년 중국 치과용 의료기기 수입 현황(HS CODE: 9022.13)>

(단위: US$ 천, %)

순위

국가명

2022년

2023년

2024년 (12월)

수입금액

수입증감률

수입금액

수입증감률

수입금액

수입증감률

1

한국

2,754

-59.7

3,514.0

27.6

1001

-71.5

2

핀란드

380

-57.2

864.0

127.5

488

-43.5

3

이탈리아

450

-20.3

919.0

104.1

119

-87.1

4

일본

655

-37.0

894.0

36.6

115

-87.1

5

프랑스

142

-68.9

87.0

-38.9

107

23.1

6

독일

410

-20.3

177.0

-56.7

101

-43.0

7

중국*

-

-

4.0

0.0

19

323.1

8

아프가니스탄

0

0.0

0.0

0.0

0

0.0

9

홍콩

0

0.0

0.0

0.0

0

0.0

10

인도

0

-100.0

0.0

0.0

0

0.0

* 주1: 순위는 2024년 수입금액 기준임

* 주2: 중국에서 생산한 후 해외로 출하한 상품이 원산지 규정에 따라 변형가공된 것으로, 중국이 재수입할 경우 수입국이 ‘중국’으로 집계됨

[자료: 한국무역협회]

한국무역협회 통계 자료에 따르면 2024년 기준 중국의 치과용 의료기기 수입 상위 국가는 한국, 핀란드, 이탈리아, 일본, 프랑스의 순서로 나타났다.

경쟁동향

중국은 해외 선진국에 비해 치과 의료 분야의 발전이 늦었고, 대중의 치아 건강 의식이 취약해 중국 치과용 의료기기 산업의 발전 수준도 해외 선진국보다 뒤처져 있다. 현재 중국 시장에서 유통되는 치과용 의료기기의 90%가 수입에 의존하고 있으며, 특히 중고급 장비 및 소모품 분야에서 두드러진다. 하지만 중국 치과 의료 산업의 급성장과 함께 국산화 추세가 점차 나타나고 있으며, 수입 대체는 중국 현지 기업에 큰 기회로 작용하고 있다. 해당 산업분야의 주요 중국 기업으로는 메이야광뎬(美亚光电), 베이징랑스(北京朗视), 캉중의료(康众医疗), 신화의료(新华医疗), 푸싱의료(复星医疗) 등이 있다.

<중국 치과용 의료기기 주요 기업 및 제품>

기업명

핵심제품

경쟁력

주요제품 사진

美亚光电

(메이야광뎬)

치과 CBCT 기기, 치과 스캐너, 3D프린터

중국 CBCT 시장 점유율 30% 이상, 23개 선진국 시장으로 수출 중

新华医疗

(신화의료)

CBCT 치과 멸균 장비, 임플란트 기계, 유구치 프리폼 크라운(乳磨牙预成冠)

하이엔드 소독 장비,

중국 시장 점유율 1위

博恩登特

(보언덩터)

프레스트 CBCT (Prestige Cone Beam CT), 보메이싱 치과유닛 (Bomeixing Dental Unit), 스마일 레이저 치료기 (SMILE Dental Laser), 시모 마이크로스코프 (Simo Dental Microscope)

개인 병원의 높은 시장 침투율, 동남아시아·중동 등 국가로 수출 중

郎视仪器

(랑스기기)

HiRes3D/Smart3D 시리즈 CBCT, 인비절라(투명 교정기), 퓨전 스캐너(FusionScanner) SU,

구강 스캐너

중국 최초로 FDA 인증을 받은 CBCT 회사

乐普医疗

(러푸의료)

임플란트 기계,

인비절라(투명 교정기)

심혈관 의료기기 선두 기업으로, 치과 분야로 사업을 확대함, 투명 교정기 성장세가 두드러짐

康众医疗

(캉중의료)

디지털 엑스레이 평면 패널 검출기, CBCT 이미징 시스템

유럽, 미국, 동남아시아 및 기타 30개 국 이상에 수출되는 세계 3위 디지털 엑스레이 평면 패널 검출기 기업

复星医疗

(푸싱의료)

치과 종합 치료기, 임플란트 기계, 미백 제품

중국 치과용 의료기기의 주요 대리상

西诺医疗

(시눠의료)

치과 종합 치료기,

핸드피스(牙科手机), 세척 및 멸균 장비

원격 진단 모듈이 통합된 차세대 스마트 치과용 체어, 2025년 출시

[자료: 각 기업 홈페이지, KOTRA 시안무역관 정리]

유통구조

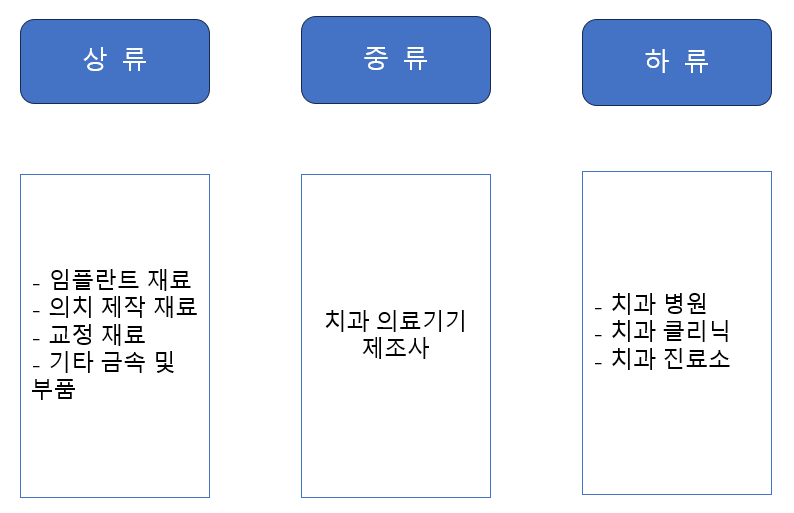

<중국 치과의료기기 산업체인>

[자료: 화경산업연구원]

치과용 의료기기 산업 체인은 상류 원자재 및 부품 공급, 중류 치과용 의료기기 제조 및 가공, 하류 치과 의료 서비스로 나눌 수 있다. 상류 원자재 및 부품은 주로 금속 재료, 고분자 재료, 전자 부품 등을 포함하고 중류 치과용 의료기기는 주로 진단 장비, 치료 장비, 청소 장비, 보조 장비 등을 포함한다. 하류는 주로 공립 치과 병원, 종합병원 치과, 개인 치과 클리닉 등 각종 치과 의료 기관으로 구성되며 이들은 환자에게 치과 의료 서비스를 제공하며 치과용 의료기기의 최종 소비자에 해당된다.

중국 치과용 의료기기 유통 채널은 온·오프라인 복합 구조와 직판·대리점 계층형 유통이 혼재된 특징을 보인다. 주요 유통 경로를 두 가지로 요약하면 다음과 같다.

1. 온·오프라인 통합 유통망

1) 온라인: 알리바바 헬스(阿里健康), 징동 의료(京东医疗器械) 등 B2B 플랫폼을 통한 대규모 공급이 가능하며, 소형 장비·소모품 위주로 거래량 증가 중. OEM 업체들은 직접 온라인 매장을 운영해 가격 경쟁 강화.

2) 오프라인: 병원/진료소 직접 납품(70% 이상 점유), 지역 총판대리점(성(省)급 대리), 전문 의료기기 유통사가 핵심. 고가 장비(CT, CAD/CAM 시스템 등)는 기술 지원이 필수인 관계로 대리점 경유가 주류.

2. 대리점, 직영 네트워크 활용 유통

1) 대리점 네트워크: 글로벌 브랜드(스트라우만, 디츠 등)는 1급 대리점(국가/지역 총판) → 2급 대리점(지방 유통사) → 병원의 3단계 유통이 일반적임. 하지만 유통 단계가 길어지면 물류 효율성이 떨어지며, 대리점별로 가격을 조정하게 되어 브랜드 가격 통제력이 약화될 수 있음.

2) 본사 영업 및 직영 대리점: 중국 국내 선두 기업(메이야광전(美亚光电), 카멜(卡瓦) 등)은 대형 병원에 직영 판매팀을 투입해 마진을 확보함, 동시에 2-3선 도시는 지역 대리점에 의존함. 디지털 솔루션(3D 프린팅 등)은 OEM-병원 직접 거래가 증가 추세임.

인증제도

1. 해외 생산기업의 등록 및 비안 필요

《의료기기 감독 관리 조례》에 따르면, 중국으로 의료기기를 수출하는 해외 생산기업은 중국 내 대표 기관을 설립하거나 대리인(중국 법인)을 지정해 중국의 국가약품감독관리국에 등록 또는 비안 신청서를 제출해야 한다. 치과 의료기기는 《수입 의료기기 등록/비안 증명서》를 취득한 후에야 수입이 가능하다.

2. 중문 설명서 및 라벨 필수

수입 의료기기에는 반드시 중국어 설명서와 라벨이 부착돼야 한다. 설명서와 라벨은 해당 조례 및 강제 표준을 준수해야 하며, 원산지 및 해외 등록기업의 중국 내 대리인 정보(주소, 연락처 등)를 명시해야 한다. 이를 준수하지 않을 경우 수입이 불가능한 것으로 규정된다.

3. 수입 시 필요한 서류

1) 수입 의료기기 등록증 및 영업 허가증

2) 약물 성분이 포함된 의료기기의 경우 중국 강제 인증서(특수 품목 심사서)

3) 일부 기기는 자동 수입 허가증 필요

4) 기기 사진, 명판, 기술 파라미터, 용도, 중문 설명서 등

5) 수입 계약서, 포장 목록, 인보이스, 송장 및 기타 요구된 서류

시사점

중국 치과용 의료기기 시장은 연평균 16.6%의 높은 성장률을 보이며 2025년에는 479억 위안 규모로 확대될 전망이다. 특히 90%의 수입 의존도는 해외 기업에 유리한 환경이나, 중국 내 국산화 정책 가속화와 CFDA의 엄격한 인증 제도(중문 라벨·등록증 필수)가 진출 장벽으로 작용한다. 유통 측면에서는 대형 병원 중심의 직판과 지역 대리점을 통한 계층형 판매가 혼재하나, "양표제"(两票制)* 확대로 다단계 유통 구조가 간소화되고 있으며, 알리바바 헬스 등 B2B 플랫폼을 통한 온라인 채널 비중이 급증하고 있다.

* 양표제(两票制): 중국 의료기기·의약품 유통 구조를 혁신하기 위해 2016년 도입된 제도로 기존 다단계 유통(제조사→총판→지방대리점→병원)에서 발생하는 가격 불투명성과 비리 문제를 해결하기 위해 유통 단계를 최대 2개로 제한함

이에 해외 기업은 ▲고가 기술 장비(CT/CAD-CAM)의 기술 경쟁력 강화 ▲2-3선 도시 공략을 위한 대리점 네트워크 구축 ▲온라인 유통 인프라 확보에 주력해야 한다. 동시에 인증 절차 사전 완료와 현지 규정 준수를 통해 중국 국산화 추세에 대응한 초기 시장 점유율 확보가 핵심적이다.

자료: 중상산업연구원, 한국무역협회, 기업 훔페이지, 화경산업연구원 및 KOTRA 시안무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 치과용 의료기기 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 간사이 재생의학 산업의 현재와 미래 동향

일본 2025-07-01

-

2

UAE 약물 전달 패치 시장 진출 전략

아랍에미리트 2025-06-30

-

3

2025 모로코 의료기기 시장 트렌드

모로코 2025-07-01

-

4

중국 전선 케이블 시장 동향

중국 2025-06-30

-

5

북동항로 연결 핵심지점, 덴마크 자치령 페로제도의 가능성

덴마크 2025-06-27

-

6

러시아 의료기기 시장동향

러시아연방 2025-07-04

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15