-

중국 전선 케이블 시장 동향

- 상품DB

- 중국

- 창사무역관

- 2025-06-30

- 출처 : KOTRA

-

2023년 중국 전선 케이블 산업 규모는 약 1조3018억 위안 기록, 2027년에는 1조4366억 위안에 달할 것으로 전망

초고압 케이블, 해저 케이블, 내열 특수선 등 고부가가치 제품 수요 지속 증가

상품명 및 HS CODE

<전선 케이블 HS CODE>

HS CODE

품목

854442

절연전선‧케이블 (접속자가 부착된 것, 전압 1000V 이하)

시장동향

중국의 전선 케이블 산업은 에너지 전환 및 첨단 제조 분야의 핵심 인프라로 부상하고 있다. 2020년 이후 중국 정부는 ‘신형 인프라 건설新型基础施设建设)’, ‘탄소중립 로드맵’ 등 정책의 본격적 추진을 통해 초고압(UHV) 송전망, 스마트 그리드, 해상풍력, 도시철도 등 국가 전략사업에 대한 투자를 대폭 확대하며 고사양 케이블에 대한 수요를 견인했다.

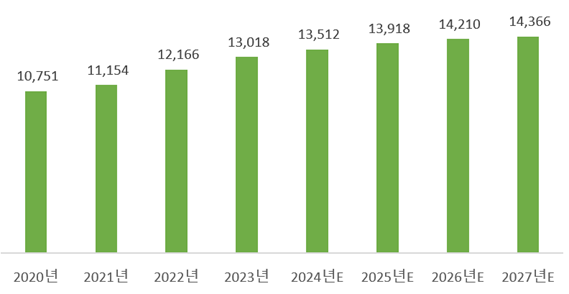

중국전기공업협회(中国电器工业协会)에 따르면, 중국 전선 케이블 산업 규모는 2020년 1조751억 위안에서 2023년 1조3018억 위안으로 성장하며 연평균 6.6%의 성장률을 기록했다. 이러한 성장 추세가 지속돼 2024년에는 약 1조3512억 위안에 이른 것으로 추정되며, 2027년에는 1조4366억 위안에 달할 것으로 전망된다.

<2020년-2027년, 중국 전선 케이블 산업 규모 및 추이>

(단위: 억 위안)

[자료: 중국전기공업협회]

거우즈성 컨설팅(格物致胜咨询)에 따르면 중국 내 전선 케이블은 용도 및 기술 사양에 따라 전력 케이블, 전기장비용 케이블, 나전선(裸电线), 전자기선(电磁线), 통신 케이블 등 다섯 가지 제품군으로 분류된다.

<2023년 중국 전선 케이블 제품별 시장 세분화 현황>

연번

제품 유형

점유율

제품 유형별

판매 증가율

사용처

1

전력 케이블

39.9%

8.0%

송전망, 배전망, 고압・저압 전력 인프라 등

2

전기장비용 케이블

26.5%

11.3%

공장 자동화, 산업설비, 신에너지 설비 등

3

나전선 (裸电线)

15.2%

3.9%

건축 전기설비, 기초 배선 등

4

전자기선 (电磁线)

10.0%

6.9%

모터, 변압기 권선, 가전 제품 등

5

통신 케이블

8.4%

-3.5%

광케이블, 동축 케이블, 도시 통신 인프라 등

[자료: 거우즈성 컨설팅]

점유율로 보면 전력 케이블과 전기장비용 케이블이 전체 시장의 66.4%를 차지하며 시장을 주도하고 있다. 가장 높은 점유율을 보인 전력 케이블은 국가 전력망 구축과 도시 전력 인프라 확충 등에 따라 안정적인 수요를 나타내고 있지만 제품 기술 진입 장벽이 비교적 낮고 경쟁이 치열해지면서 향후 성장률은 점차 둔화될 가능성이 있을 것으로 보인다. 반면 고기능 및 정밀도를 요구하는 전기장비용 케이블은 수요가 빠르게 증가하고 있다. 특히 스마트 공장, 신에너지차, 자동화 설비 등 첨단 산업의 발전과 함께 향후에도 시장 내 비중 확대가 지속될 것으로 전망된다.

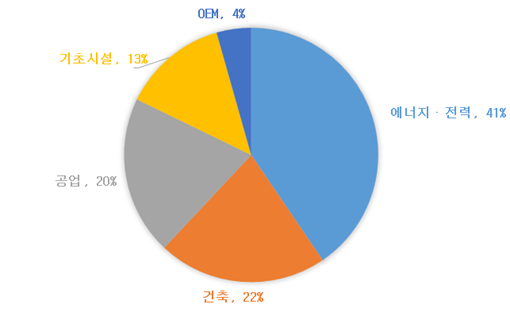

전력 케이블과 전기장비용 케이블의 주요 응용 분야는 크게 에너지·전력, 건축, 공업, 기초시설, OEM 등 다섯 가지로 구분된다. 이 중 에너지·전력분야가 41%의 점유율로 가장 높은 비중을 차지하고 있으며, 전선 케이블 수요를 견인하는 핵심 산업으로 분석된다.

<2023년 전력 케이블 및 전기장비용 케이블의 응용 분야별 점유율>

(단위: %)

[자료: 거우즈성 컨설팅]

에너지·전력 분야는 중국 정부의 탄소중립 정책과 직결된 산업으로, 향후에도 정책적 지원이 지속될 것으로 보인다. 특히 해상풍력, 태양광 등 신재생에너지 프로젝트의 확대에 따라 고기술 해저 케이블 및 특수 케이블 수요가 증가하면서 기술경쟁력을 갖춘 상위 기업들에는 새로운 성장 기회가 창출되고 있다.

한편, 공업 분야는 ‘중국제조 2025(中国制造2025)’ 전략 하에서 제조업의 자동화·지능화 전환이 가속화되면서 전기장비용 케이블에 대한 수요가 지속적으로 증가할 것으로 전망된다. 이와 함께 스마트 팩토리 구축, 산업용 로봇 확산 등도 시장 성장을 뒷받침할 주요 요인으로 작용할 것이다.

산업 구조 및 경쟁동향

중국 전선 케이블 산업은 업스트림의 원재료 공급, 미드스트림의 케이블 제조, 다운스트림의 응용 산업까지 비교적 완성도 높은 산업 생태계를 갖추고 있다. 업스트림에서는 구리, 알루미늄 등의 금속 소재와 고무, 화학 절연재 등 주요 원자재가 공급되며, 미드스트림에서는 전력, 통신, 전기설비용 케이블 등 다양한 제품이 생산된다. 다운스트림은 건설기계, 통신, 전력, 석유화학 등 산업 전반에서 케이블이 폭넓게 활용되는 수요처로 구성된다. 특히 미드스트림 제조 부문은 제품 용도에 따라 전문화가 진행되고 있으며, 원자재 공급의 안정성과 산업 내 수요 확대로 전선 케이블 산업의 성장을 뒷받침하고 있다.

중국 기업 데이터베이스 치차마오(企查猫)에 따르면, 2025년 3월 기준 중국 내 전선 케이블 관련 등록 기업 수는 2만1862개사에 달한다. 이 중 90% 이상이 중소기업으로 주로 중저압 전선 케이블에 집중돼 있다. 중저압 케이블 분야는 진입 장벽이 낮고 유사 제품이 많아 가격 경쟁이 치열하다. 반면, 해저 케이블, 초고압(UHV), 철도 및 항공우주용 특수 케이블 등 고사양・고부가 제품 분야에서는 기술력과 대형 프로젝트 수행 경험을 보유한 선도 기업들이 경쟁 우위를 확보하고 있다. 이들 상위 기업은 지속적인 R&D 투자와 품질 고도화를 통해 시장 내 영향력을 확대하고 있다.

‘2024년 중국 전선 케이블 백서(2024年中国电线电缆白皮书)’에 따르면, 현재 중국 전선 케이블 상위 10개 기업의 시장 점유율은 20% 이상으로 집계되며 기업들의 제품 기술 수준이 지속적으로 향상됨에 따라, 전체 시장의 집중도도 점차 높아질 것으로 전망한다고 밝혔다.

<2024년 중국 전선 케이블 산업 내 시장 점유율 상위 10대 기업>

순위

기업명

주요 제품 및 특징

1

헝퉁광전(亨通光电)

초고압(UHV)・항만용 케이블

2

바오성과기(宝胜科技)

항공우주, 군수, 산업용 특수 케이블

3

상상전선(上上电缆)

스마트그리드 및 재생에너지 설비용 케이블, 자동화 시스템

4

장쑤 중톈(江苏中天)

도시 인프라 및 철도 건설용 전선, 내수 시장 점유율 높음

5

중퉁그룹(中通集团)

해저 및 통신 케이블, 글로벌 수출 경쟁력 보유

6

상하이 치판(上海起帆)

해상풍력・광섬유 케이블, 국가 표준 참여 기업

7

왠둥전선(远东电缆)

고압 및 복합 케이블, 전력망 건설 분야 주력, 산학협력 활발

8

쟝난전선(江南电缆)

500kV 이하 전력・특수 케이블

9

징다주식(精达股份)

전자기선, 기술 및 생산 역량 우수

10

진차오전기(金桥电工)

초고압・해저 케이블, 지역 기반 프로젝트 수행

[자료: 2024년 중국 전선 케이블 백서]

중국 전선 케이블 산업은 장쑤성(江苏省), 저장성(浙江省), 안후이성(安徽省), 광둥성(广东省) 등 지역을 중심으로 산업 클러스터가 형성돼 있다. 각 지역 클러스터는 거점 대기업의 기술력과 생산 역량, 그리고 원자재 조달, 부품 공급, 물류 인프라 등을 기반으로 발전해 왔다. 특히 장쑤성 이싱시(江苏省 宜兴市)는 중국 전선 케이블 산업의 핵심 거점으로, 생산 설비와 인력, 기술 인프라가 잘 갖춰져 있어 내수 및 해외 시장 모두에서 높은 생산 효율성과 대응력을 확보하고 있는 것으로 조사됐다.

<중국 전선 케이블 주요 산업 클러스터 현황>

클러스터 명칭

지역

대표 기업

특징

장쑤 이싱 클러스터

(江苏宜兴产业集群)

장쑤성 이싱시

(江苏省 宜兴市)

상상전선(上上电缆)

헝퉁광전(亨通光电)

중톈과기(中天科技)

- 중국 최대 전선 케이블 집적지

- 특고압 및 해저 케이블 등 고사양 제품 생산 중심

- 글로벌 시장 수출 비중 높음

저장 린안 클러스터

(浙江临安产业集群)

저장성 항저우시 린안구

(浙江省 杭州市 临安区)

항띠엔주식(杭电股份)

완마주식(万马股份)

- 고압/초고압 전력 케이블 및 복합 케이블 전문

- 정부의 스마트 제조 지원 활발

안후이 우후 클러스터 (安徽芜湖产业集群)

안후이성 우후시

(安徽省 芜湖市)

타이핑양전선(太平洋电缆)

- 중소형 제조업체 중심 내륙 거점

- 저가형 중저압 케이블 위주 생산

- 내수 시장 대응 및 가격 경쟁력 우수

주산죠 둥관 클러스터 (珠三角东莞产业集群)

광둥성 둥관시

(广东省 东莞市)

진룽위(金龙羽)

난양전선(南洋电缆)

- 남부지역 수요 대응 용이

- 물류 및 유통 인프라 발달

- 통신 및 건설용 케이블 생산 비중 높음

[자료: 첸잔산업연구원, KOTRA 창사무역관 종합]

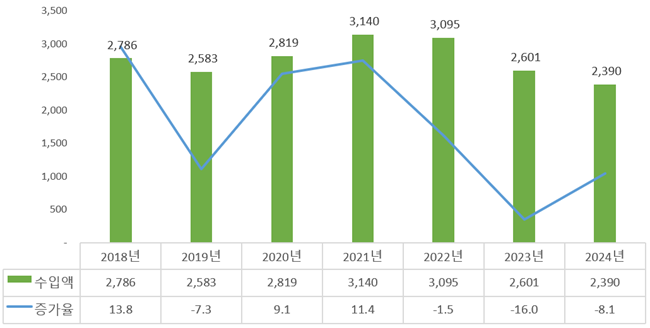

수입동향

중국 전선 케이블 제품(HS CODE 854442 기준) 수입 규모를 살펴보면, 2019년부터 2021년까지는 증가세를 보이다가 2022년부터 계속 감소해 2024년에는 23억9000만 달러를 기록했다. 다만 HS CODE 854442는 전선 케이블 및 기타 절연 전도체 전반을 포함하는 품목으로, 산업용·통신용·가전용 제품 등 다양한 세부 항목이 포함돼 있어 실제 특정 품목군(예: 전력 케이블, 통신 케이블 등)의 수입 동향과는 다소 차이가 있을 수 있다.

<2018년-2024년 중국 전선 케이블(HS CODE 854442 기준) 수입 규모>

(단위: US$ 백만)

[자료: KITA]

2024년 중국의 전선 케이블 제품(HS CODE 854442 기준) 주요 수입국을 살펴보면, 베트남이 8억6300만 달러 규모로 1위를 차지했다. 이어 미국, 독일, 일본, 한국 순으로 상위 5위권을 형성했다. 일본(–19.6%), 독일(–13.9%), 베트남(–12.3%) 등은 두 자릿수 감소율을 기록한 반면, 미국은 전년 대비 20.9%, 미얀마는 53.4% 증가한 것으로 나타났다. 대한 수입은 2020년부터 2024년까지 5년 연속 7000만 달러대 수준을 유지하고 있으며 2023년과 2024년에는 소폭 감소세를 기록했다.

<2020년-2024년 중국 전선 케이블(HS CODE 854442 기준) 수입국 현황>

(단위: US$ 백만)

순위

국가명

2020년

2021년

2022년

2023년

2024년

증가율

총계

2,819

3,140

3,095

2,601

2,390

-8.1

1

베트남

919

1,009

1,163

985

863

-12.3

2

미국

131

137

136

125

151

20.9

3

독일

113

138

134

123

106

-13.9

4

일본

130

162

151

115

92

-19.6

5

한국

70

79

79

75

70

-6.8

6

대만

46

61

68

59

58

-2.4

7

미얀마

29

28

34

32

49

53.4

8

체코

64

60

50

52

46

-12.0

9

멕시코

60

73

67

45

45

0.6

10

태국

35

34

31

36

36

0.9

[자료: KITA]

유통구조

중국 전선 케이블 시장은 제품의 사양, 용도, 지역 특성 등에 따라 ▲수주형 프로젝트 ▲도소매 ▲온라인 플랫폼을 활용한 직거래로 구분되는 것으로 조사됐다.

1. 수주형 프로젝트 납품

초고압(UHV), 해저 케이블, 특수 케이블 등 고사양 제품은 주로 수주형 프로젝트를 통해 유통된다. 제조사는 국가전망(国家电网), 난방전망(南方电网) 등 국가 운영 기관이나 EPC* 업체, 대기업 등과 직접 계약 체결 후 납품한다. 국가 기관의 경우 대부분 공개 입찰 방식을 통해 공급사를 선정하며, EPC 업체나 민간 대형 프로젝트는 특성에 맞춰 납기, 품질, 가격 등을 조율한다. 이러한 거래 방식은 기술 요구가 높고 품질 기준이 엄격해, 일반적으로 장기 계약이나 프로젝트 단위로 거래가 이루어지는 것으로 조사됐다.

*EPC: Engineering, Procurement, Construction의 약자로, 설계·조달·시공 일괄 수행 업체를 의미함

2. 지역내 도매·소매 유통망

가정용 전선, 중저압 케이블, 일반 상업용 케이블은 지역별 유통망을 통해 공급된다. 제조사는 성급(省级) 대리상, 시급(市级) 유통상, 소매상을 통해 최종 소비자까지 단계적으로 유통하는 것으로 조사됐다.

3. 온라인 플랫폼 거래

최근 디지털 전환이 가속화되면서 온라인 플랫폼 기반 거래도 빠르게 성장하고 있다. 산업용 케이블의 경우, 띠엔란바오(电缆宝), 전퀀싱(震坤行) 등 전문 플랫폼을 통해 거래도며, 가정용 전선과 표준화된 소형 케이블은 타오바오(淘宝), 징둥(京东)과 같은 종합 전자상거래 플랫폼을 중심으로 판매되는 것으로 나타났다.

정책동향

중국 전선 케이블 산업은 최근 정부의 ‘고품질 발전’ 기조 아래, 기술 고도화와 소재 국산화, 품질 규제 강화, 친환경 전환 등을 핵심으로 하는 정책이 강화되고 있다. 2021년 ‘14차 5개년 발전지도 의견’을 시작으로 고성능 전력 소재, 친환경 절연재료, 저탄소 기술 개발 등이 장려되고 있으며, ‘품질강국 건설 강요’를 통해 품질 기준과 안전성 규제가 강화됐다. 또한 난연 케이블의 CCC 인증 의무화가 시행되며 인증 체계도 정비되고 있다. 이러한 정책들은 중저가 중심 구조에서 기술력 기반의 고부가가치 산업으로의 전환을 촉진하며, 전선 케이블 산업의 지속가능한 발전과 글로벌 경쟁력 확보를 뒷받침하고 있다.

<중국 전선 및 케이블 산업 관련 주요 정책>

발표 시기

정책명

주요 내용

2024년 7월

<정밀화학 산업 혁신 발전 실행방안 (2024~2027년)>

<精细化工产业创新发展实施方案(2024~2027年)>고압 전력케이블용 절연·차폐 소재, 전자 특수가스 등 기술의 상용화 확대 및 고급 소재의 국산화 촉진

2024년 7월

<난연 전선 및 케이블 CCC 인증 의무화 정책>

<阻燃电线电缆实施强制性产品认证(CCC认证)相关政策>

2024년 7월부터 CCC 인증 도입, 2025년 7월부터 미인증 제품의 생산·판매·수입·유통 전면 금지

2024년 4월

<전력시장 감독관리 방법>

<电力市场监管办法>전력 판매, 저장, 가상발전소 등 시장 주체에 대한 감독을 강화해, 전선 케이블 제품의 합리적인 수요 창출과 산업 내 수급 질서 개선 유도

2023년 3월

<리퍼브 절연체 점검 및 전력 설비 안전관리 강화에 관한 긴급 통지>

<关于排查整治翻新绝缘子加强电力设备安全管理的紧急通知>위조·결함 있는 전선, 케이블, 변압기 등 제품 전면 점검 및 사용 중단 지시, 품질 문제 제품의 시장 퇴출 조치

2023년 2월

<품질강국 건설 강요>

<质量强国建设纲要>고품질 소재 채택, 제품 품질 관리 체계 강화, 국제 경쟁력 제고를 위한 품질 표준 및 신뢰성 관리 강화

2022년 8월

<전력장비 녹색 저탄소 혁신 발전 행동계획>

<加快电力装备绿色低碳创新发展行动计划>친환경 전력기기, 해상풍력 연계 기술, 저손실 변압기, 환경절연가스 등 중점 기술 개발 촉진, 저탄소 소재 및 신형 절연기술 상용화 추진

2021년 12월

<중국 전선 케이블 산업 ‘14차 5개년’ 발전지도 의견>

<中国电线电缆行业 “十四五” 发展指导意见>산업 구조 고도화, 표준 체계 구축, 기술혁신 및 전략적 제휴를 통한 산업 고부가가치화 방향 제시

[자료: 첸잔산업연구원]

관세율 및 인증

<전선 케이블 관세율>

HS CODE

품명

한중FTA

협정세율

최혜국세율

일반세율

증치세율

854442

절연전선‧케이블

(접속자가 부착된 것, 전압 1000V 이하)

0%

0%

20%

13%

[자료: 중국 해관]

전선 케이블 제품은 중국 시장에 진출할 시 중국 강제 인증(CCC인증)을 받아야 한다.

시사점

1. 고부가가치 케이블 수요 확대에 따른 기술 기반 진출 전략 필요

중국 전선 케이블 시장은 범용 중저압 제품의 과잉 공급과 가격 경쟁 심화로 인해 고기능성 제품으로 수요 중심이 이동하고 있다. 특히 초고압(UHV), 해저 송전, 산업용 자동화 설비, 항공우주, 방사선 차단 등 특수 환경 대응용 케이블 시장은 고신뢰성・내환경성을 요구하는 기술 기반 제품군으로 세분화되고 있으며, 상위 기업 중심으로 시장이 재편되고 있다. 기술경쟁력을 보유한 기업은 차세대 케이블 수요가 높은 전력망 고도화 및 첨단 산업용 제품군을 중심으로 진입 전략을 수립할 필요가 있다.

2. 정책 변화와 품질 인증 의무화에 대한 선제적 대응 필요

2025년 7월부터 시행 예정인 CCC 인증 확대, 난연·저독성 기준 강화 등은 기업에 진입 장벽으로 작용할 수 있으나, 동시에 고품질 기반의 수출 경쟁력을 부각할 수 있는 기회로도 활용 가능하다. 중국의 ‘품질강국 전략’, 친환경 전력장비 보급 등 정책 방향과 연계해 기술인증 확보, 친환경 자재 활용 등 사전 대응 체계 구축이 중요할 것이다.

3. 신재생에너지 및 자동화 수요 연계 시장 선점 필요

탄소중립 및 ‘중국제조 2025’ 전략 추진에 따라, 해상풍력・태양광・스마트그리드・ESS・산업 자동화 등 신성장 분야에서 고사양 케이블에 대한 수요가 빠르게 증가하고 있다. 이에 따라 우리 기업들은 △해저 송전용 복합케이블, △전기차 및 로봇용 제어케이블, △ESS용 내열・절연 특수선 등 고부가가치 제품을 중심으로 시장 선점 전략을 수립할 수 있겠다. 해당 분야는 기술 진입 장벽이 높기 때문에, 가격 경쟁보다는 품질과 기술력 중심의 차별화 전략이 효과적일 것으로 보인다.

4. 지역별 특성에 맞는 차별화된 진출 전략

중국 전선 케이블 산업은 지역별로 기술 수준, 생산 환경, 수요 구조 등이 상이한 산업 클러스터를 형성하고 있어, 기업의 제품군과 전략적 방향에 따라 진출 방식을 차별화할 필요가 있다. 예를 들면, 고사양 제품은 동부 연해지역 중심의 기술 집약형 클러스터, OEM 및 원가 경쟁형 제품은 내륙 지역 등 각 지역의 산업 특성과 자사 역량을 연계한 전략 수립이 필요하다.

자료: 중국전기공업협회(中国电器工业协会), 첸잔산업연구원(前瞻产业研究院), 관세법령정보포털, 중국 해관, KITA, 치차마오(企查猫), 2024년 중국 전선 케이블 백서(2024年中国电线电缆白皮书), 거우즈성 컨설팅(格物致胜咨询), KOTRA 창사무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전선 케이블 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 치과용 의료기기 시장 동향

중국 2025-06-30

-

2

2024년 중국 희토산업 정보

중국 2024-11-22

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2023년 중국 선박산업 동향

중국 2023-12-15

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글