-

미국 항공기 부품 시장 동향

- 상품DB

- 미국

- 시카고무역관 이영주

- 2025-05-16

- 출처 : KOTRA

-

미국 항공기 부품 시장 성장과 기술 변화 전망

상품명 및 HS코드

HS CODE 8807.30은 비행기, 헬리콥터, 무인 항공기 등의 윙렛(Winglet)*, 페어링(Fairing)* 등을 포함한 기타 항공기 부품을 의미한다.

* 윙렛(Winglet): 날개 끝에 달린 소형 구조물로, 항력을 줄이고 연료 효율을 높임

* 페어링(Fairing): 기체 외부 돌출부를 덮어 항력을 줄이는 덮개 구조물

시장동향

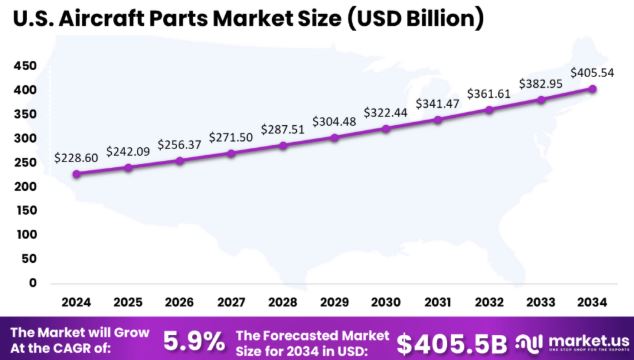

시장조사 기관 Market.us에 따르면, 미국의 항공기 부품 시장 규모는 2024년에 약 2286억 달러였으며 연평균 5.9%씩 성장하여 2034년엔 약 4055억 달러가 될 전망이다. 2023년 기준, 미국은 글로벌 항공기 부품 시장에서 약 37.4% 이상의 점유율을 차지하며 1위를 기록했다.

<2024~2034년 미국 항공기 부품 시장 규모 >

(단위: US$ 십억)

[자료: Market.us]

최근 항공사들은 연료 효율성을 높이기 위해 구형 항공기에 첨단 공기역학 기술이 사용된 최신 윙렛인 블렌디드 윙렛(Blended Winglet)*을 부착하고 있다. 블렌디드 윙렛을 부착하면 날개 끝에서 발생하는 소용돌이(vortex)를 최소화함으로써 항력을 감소시키고 연비를 향상시킬 수 있기 때문이다.

*블렌디드 윙렛(Blended Winglet): 날개 끝에 직각으로 세워진 일반 윙렛과 달리, 날개와 윙렛이 자연스럽게 곡선으로 이어져 공기 흐름이 원활한 구조

이에 따라 윙렛 제조업체들은 연료 효율을 높일 수 있는 기술에 더 집중하고 있다. 예를 들어, 윙렛 제조업체인 Aviation Partners Inc.(API)는 상어 지느러미와 비슷한 모양인 “샤크렛(Sharklet)”이라는 블렌디드 윙렛을 에어버스(Airbus)와 보잉(Boeing) 등에 납품하고 있다. 최근에는 ‘스플릿 시미터 윙렛(Split Scimitar Winglet)‘ 개발에 힘쓰고 있는데, 이는 블렌디드 윙렛의 일종으로, 상단 윙렛은 위로, 하단에는 추가로 작은 보조 날개가 확장된 형태이다. 이는 현재 사용되고 있는 윙렛 형태 중 가장 큰 항력 감소 효과를 낼 수 있다고 한다. 이러한 기술 발전과 함께 글로벌 항공기 윙렛 시장 규모는 2025년에 약 31억 달러에서 연평균 약 8.2%씩 성장하여 2030년에는 약 46억 달러에 이를 것으로 전망된다. 전망이다.

<블렌디드 윙렛과 스플릿 시미터 윙렛 사진>

[자료: Boeing, Airbus]

항공기 부품 산업에서는 기존의 알루미늄 소재 대신 탄소 섬유 강화 플라스틱(Carbon Fiber Reinforced Plastic, CFRP)과 같은 경량 복합 소재가 주목받고 있다. 이는 항공기의 무게를 줄여 연료 효율성을 향상시킬 수 있기 때문이다. 이러한 트렌드는 특히 페어링, 패널*, 내부 구조재 등에서 뚜렷하게 나타나고 있으며, 항공기 제조업체들은 차세대 항공기의 성능 향상을 위해 경량 복합 소재의 적용 범위를 점차 확대하고 있다. 예를 들어, 보잉 787 드림라이너는 전체 기체의 약 50%를 복합 소재로 구성하고 있으며, 이는 기존 항공기 대비 약 20%의 연료를 절감할 수 있는 것으로 알려져 있다.

*패널(Panel): 항공기 외부 또는 내부에 사용되는 평평한 판 형태의 구조물로, 동체 외피나 내부 벽체 등을 구성하는 부품

수입 동향

HS CODE 8807.30 기준, 미국의 2024년 기타 항공기 부품 수입액은 전년 대비 9.2% 증가한 약 136억 달러였다. 이 중 영국은 약 21억 달러를 수출해 전체 수입의 15.7%를 점유하며 1위를 차지했고, 이는 전년 대비 약 4.9% 증가한 수치다. 한국은 약 4억 달러를 수출해 8위를 기록하고 있다.

<최근 3개년 미국의 기타 항공기 부품 수입 동향>

(단위: US$ 백만, %)

순위

수입국명

2022년

2023년

2024년

'24년 점유율

증감률

전체

11,198

12,454

13,597

100.0

9.2

1

영국

2,029

2,032

2,132

15.7

4.9

2

프랑스

1,258

1,284

1,579

11.6

23.0

3

일본

1,112

1,527

1,574

11.6

3.5

4

멕시코

971

1,227

1,367

10.1

11.4

5

캐나다

816

1,037

1,277

9.4

23.1

6

이탈리아

578

678

843

6.2

24.3

7

독일

703

706

810

6.0

14.7

8

대한민국

435

451

411

3.0

-8.9

9

중국

386

324

341

2.4

1.2

10

호주

261

310

335

2.5

8.1

주 1 : HS Code 8807.30 기준

주 2 : 증감률은 '23년 대비 '24년

[자료: Global Trade Atlas 2025.5월]

경쟁 동향 및 유통 구조

시장조사기관 Precedence Research에 따르면 미국의 기타 항공기 부품 시장은 상위 4개 기업이 전체 매출의 약 37%를 차지하고 있다. 일부 대기업이 시장을 주도하고 있으나, 중소기업의 시장 참여도 활발한 편이다. 주요 기업으로는 Raytheon Technologies Corporation, Boeing Co, Lockheed Martin Corporation, GE Aerospace 등이 있다.

부품 공급은 대형 항공기 제조사인 보잉(Boeing), 에어버스(Airbus) 등과의 직접 계약을 통해 이루어지며, 이외에도 기존 항공기의 유지보수 및 성능 개선을 위해 항공사 및 MRO(Maintenance, Repair, and Overhaul) 업체에 공급되기도 한다.

관세 및 인증

기타 항공기 부품(HS Code 8807.30)은 원칙적으로 무관세 품목이나, 2025년 4월 2일 트럼프 대통령이 발표한 기본 관세 10%가 4월 5일부터 부과되고 있다. 다만, 트럼프 행정부 출범 이후 통상 정책의 변동성이 크므로 향후 관세율 변화 가능성에도 유의할 필요가 있다. 이에 따라 관련 기업들은 미국 진출 시 관세 정책과 통상 환경에 대한 지속적인 모니터링이 필요하다.

한편 인증과 관련해, 미국 시장 진출을 위해서는 연방항공청(Federal Aviation Administration, FAA)의 인증이 필요하다. 제조사뿐 아니라 항공사, 유지보수 업체, 부품 제조업체 등에게도 관련 인증은 필수로 요구된다. FAA 인증 중에서도 수입 감항성 승인(Import Airworthiness Approval)과 같이 수입되는 부품이 미국의 감항성 기준을 충족하는지 증명하는 인증을 받는 것이 중요하다. 또한, 항공기 부품이 FAA의 설계 승인 조건에 부합하는지 인증하는 문서인 FAA Form 8130-3 (Authorized Release Certificate) 제출이 필요하다.

시사점

항공기는 운항 중 진동, 고온, 고압 등 극한 환경에 지속적으로 노출되며, 이로 인해 엔진 부품, 랜딩기어, 항공전자 장비 등 다양한 구성 요소가 점진적으로 마모된다. 특히, 랜딩 시 지면 접촉이나 이착륙 중 이물질 충돌로 인해 발생하는 균열과 파손이 잦은 페어링 부품은 정기적인 점검과 교체 또는 수리가 필수적이다. 또한, 날개 끝에 장착된 윙렛은 구조적 특성상 버드 스트라이크, 강풍 피해, 외부 충돌 등으로 인한 손상이 빈번하여 수리 빈도가 높다. 윙렛이 파손되면 연료 효율성이 떨어지므로, 항공기 성능을 유지하기 위해 정기적인 유지보수가 필요하다.

글로벌 시장조사 기관 Fortune Business Insights에 따르면, 항공기 운항 증가와 노후 기체의 유지보수(AS) 수요가 증가하여 북미 항공기 부품 애프터마켓 시장은 연평균 약 8%씩 성장이 예상된다. 이에 따라 미국 시장 진출을 고려하는 우리 기업은, 단순 부품 공급에 그치지 않고 사후 서비스 역량 또한 함께 고려할 필요가 있다.자료: Fortune Business Insights, Global Trade Atlas, market.us, KOTRA 시카고 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 항공기 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 알루미늄 잉곳 시장동향

인도 2022-10-17

-

2

미국 금속 성형 가공 기계 시장 동향

미국 2025-05-30

-

3

방글라데시 자동차 엔진오일 시장동향

방글라데시 2025-05-15

-

4

라오스, 제조업 투자 대안 지역으로 뜨고 있는 이유

라오스 2023-08-22

-

5

태국 인스턴트 면류 시장 동향

태국 2025-05-14

-

6

미국 물류 자동화의 미래, 로보틱스가 만드는 아마존의 스마트 창고

미국 2025-05-16

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

- 이전글

- 다음글