-

2024년 캄보디아 투자 동향 및 향후 전망

- 투자진출

- 캄보디아

- 프놈펜무역관 오승준

- 2025-04-14

- 출처 : KOTRA

-

2024년 캄보디아 FDI 유입 45억 1,500만 달러로 전년 대비 66% 증가

미국 상계관세 49% 부과, 면밀한 모니터링 및 대응전략 마련 필요

캄보디아 외국인직접투자(FDI) 현황

캄보디아의 외국인직접투자는 GDP의 9.4%를 차지하며, 국가 경제 성장의 주요 요인으로 작용하고 있다. 특히, GDP 대비 외국인직접투자 비중은 아세안 국가 중 싱가포르에 이어 두 번째로 높은 수준이며, 이를 바탕으로 인프라, 제조업, 금융업, 건설업 등 다양한 산업이 빠르게 성장하고 있다.주: 2023년 기준 GDP 대비 FDI 싱가포르(34.9%), 캄보디아(9.4%), 베트남(4.3%), 필리핀(2.1%), 말레이시아(2.0%), 인도네시아(1.6%), 태국(1.3%) 순

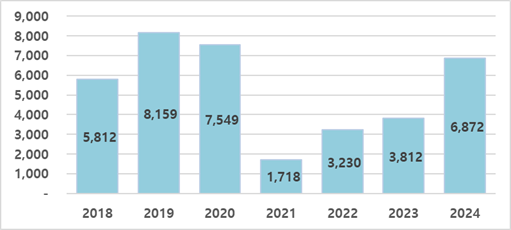

하지만 팬데믹 이후 2022년까지 캄보디아의 외국인직접투자 회복세는 다소 둔화됐다. 특히, 디리스킹(탈중국화), 미-중 무역 경쟁 등으로 인해 캄보디아 최대 투자국인 중국의 경제 둔화가 지속되면서 2021년 외국인직접투자 유입이 급감했다. 엔데믹 전환 이후 위축되었던 일대일로 프로젝트가 재개되면서 캄보디아로의 외국인직접투자도 뚜렷한 회복세를 보이고 있다. 2024년 캄보디아의 적격투자프로젝트(QIPs) 신고액은 2024년 기준 총 68억 7000만 달러를 기록, 전년 대비 30억 6000만 달러가 증가했다. 또한 외국인직접투자(FDI) 유입액은 전년 대비 66.24% 증가한 45억 1500만 달러로, 팬데믹 이전보다도 29% 높은 수준을 기록했다.

<2018~2024년 QIP 승인 투자 규모 동향>

(단위: US$ 백만)

[자료: 캄보디아 개발위원회(CDC)]

세부 투자 현황

2024년 기준 對캄보디아 외국인직접투자 비중은 중국(69.9%), 베트남(12.3%), 싱가포르(5.6%), 홍콩(3.8%), 대만(1.5%) 순으로 중국계 자본이 주로 유입된 것을 확인할 수 있다. 한국의 경우 2021년부터 2023년까지 직접투자 금액이 지속 확대됐으나 2024년 소폭 감소하여 1580만 달러를 기록해 캄보디아의 13번째 투자국으로 위치했다.

<2020~2024년 對캄보디아 직접투자 동향>

(단위: US$ 천)구분

2020년

2021년

2022년

2023년

2024년

중국

1,092,965

339,873

913,194

2,277,758

3,160,405

베트남

8,230

-

-

73,433

557,032

싱가포르

47,881

7,542

-

10,997

253,508

홍콩

106,517

129,436

111,399

95,703

169,462

대만

107,215

97,011

57,406

129,558

69,660

말레이시아

94,790

16,506

5,678

91,210

44,746

일본

7,170

-

29,253

-

39,740

미국

33,483

21,000

-

5,421

28,249

태국

44,891

37,462

8,911

10,396

26,544

한국

262,806

4,179

17,997

21,418

15,811

[자료: 캄보디아 개발위원회(CDC)]

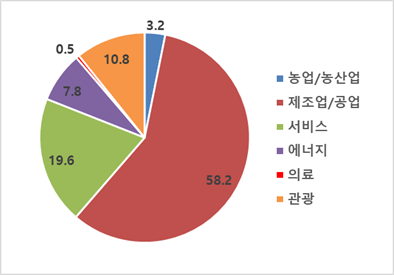

한편, 캄보디아 개발위원회가 승인한 프로젝트의 주요 투자 분야는 주로 제조업(58.2%), 서비스업(19.6%), 관광업(10.8%), 에너지(7.8%), 농산업(3.2%), 의료(0.5%) 등이다. 특히, 제조업에 대한 투자 승인금액이 전년 대비 약 100%한 39억 9900만 원을 기록했는데 이는 미국의 중국에 대한 상계관세 부과 전망에 따라 제조 공장을 중국에서 캄보디아로 이전하는 수요가 반영된 것으로 보인다.

<2024년 승인 QIP 부문별 투자 현황>

(단위: %)

[자료: 캄보디아 개발위원회(CDC)

캄보디아 경제성장을 견인한 중국의 투자 회복세

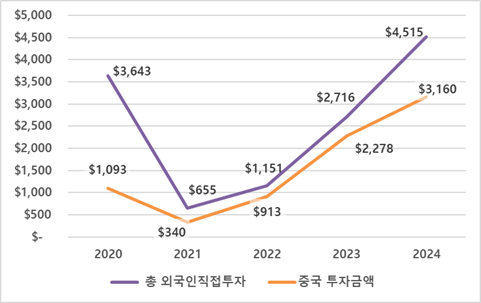

중국은 오랜 기간 캄보디아와 긴밀한 관계를 유지하며 대규모 투자를 지속해왔다. 12년 연속 캄보디아 최대 투자국으로 자리한 중국은 인프라 건설을 중심으로 다양한 프로젝트를 지원하며 경제적 영향력을 확대하고 있다.중국의 동남아 투자 확대는 오래전부터 지속돼 왔으나, 특히 對캄보디아 외국인직접투자에서 차지하는 비중이 눈에 띄게 증가했다. 2020년 약 30%였던 중국의 캄보디아 외국인직접투자 비중은 지속적인 투자 확대를 통해 2024년 약 70%까지 상승했다. 한편, 중국의 캄보디아 투자액은 31억 6000만 달러로 전년 대비 약 39% 증가했다. 이는 팬데믹 이전인 2019년 13억 2100만 달러보다 훨씬 상회하는 수준이다.

<2020~2024년 총 외국인직접투자 및 중국 투자금액 동향>

(단위: US$ 백만)

[자료: 캄보디아 개발위원회(CDC)]

한편, 중국의 캄보디아에 대한 투자 확대로 인해 캄보디아 경제 환경이 중국에 과도하게 편중될 수 있다는 우려도 제기된다. 특히, 중국은 차관을 기반으로 투자금을 제공하고 있어, 향후 캄보디아가 채무의 함정 등에 빠질 수 있어 유의가 필요할 것으로 예상된다. 이에 캄보디아 정부는 중국 의존도를 줄이고 투자국을 다변화할 필요성이 커지고 있으며, 향후 지속가능한 외국인직접투자 유치 전략 마련이 중요한 과제로 떠오르고 있다.

한국의 對캄보디아 투자 현황

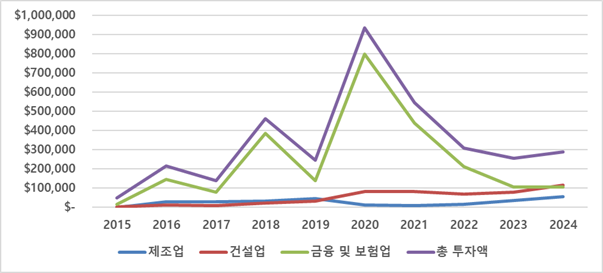

한국은 캄보디아의 누적 기준 2위 투자국으로 제조업, 건설업, 금융 및 보험업 등을 중심으로 활발한 투자를 진행해왔다. 특히, 2020년에는 역대 최대 투자금인 9억 3300만 달러를 기록했는데, 이는 팬데믹 당시 상대적으로 자유로운 방역 조치(사회적 거리두기 등) 속에서 캄보디아의 금융업이 급성장한 영향으로 분석된다.

당시 모바일 금융 서비스가 빠르게 확산되면서 모바일 뱅킹 및 마이크로파이낸스 분야가 급격히 성장했다. 캄보디아 국립은행(NBC) 총재 Chea Serey는 2022년 인터뷰에서 팬데믹이 온라인 및 모바일 결제 활성화의 계기가 되었다고 언급했다. 특히 젊은 세대를 중심으로 현금 결제보다 디지털 결제 이용률이 급격히 증가했으며, 2021년 온라인 결제 건수는 7억 건, 총 결제액은 1130억 달러로 전년 대비 각각 46% 및 21% 증가했다.

그러나 팬데믹 이후 한국의 對캄보디아 투자 규모는 점차 감소했다. 2020년 최고점을 기록한 이후 금융업 투자가 급감하면서 전체 투자액도 줄어드는 추세를 보였다.

특히 금융업 투자의 감소는 시장 포화로 인한 수익성 저하가 주요 원인으로 분석된다. 2023년 기준 캄보디아에는 59개의 은행이 경쟁하고 있으며, 이는 인구 1700만 명 규모의 시장에서 과도한 숫자로 평가된다. 이에 따라 금융업 투자 매력이 감소하면서 해당 분야로의 신규 투자가 줄어들었다.

더불어 팬데믹의 여파로 인해 건설업 투자도 위축되면서 전체 투자 규모 감소에 영향을 미쳤다. 이러한 투자 하락세는 2023년까지 이어져 2억 5400만 달러로 급감했으며, 2024년에는 소폭 반등하여 2억 8700만 달러를 기록했다.

<2015~2024년 분야별 한국의 對캄보디아 투자 동향>

(단위: US$ 천)

*주: 한국수출입은행의 자료와 캄보디아 개발위원회의 자료가 상이함

[자료: 한국수출입은행]

캄보디아 외국인직접투자 유치 제고를 위한 과제

UNDP에 의하면, 외국인직접투자 유치에 기술혁신, 인프라, 노동력 등의 비즈니스 환경과 법률 및 규제의 효율성, 자본 이동의 용이성 등의 정책 및 규제가 주요한 요인으로 꼽힌다. 이러한 핵심 요소들이 캄보디아의 투자 환경에서 상대적으로 미흡하게 작용하면서, 동남아 지역의 다른 국가들과 비교했을 때 FDI 유치 경쟁력에서 다소 뒤처진다는 평가가 나온다. 특히, 태국 및 베트남과 비교했을 때 전기 요금, 물류 효율성, 부패 인식, 인적 자본, 금융, 거버넌스 등 대다수의 산업환경에서 확연히 열악한 상황으로 관련 정책적·금전적 지원의 확충이 필요하다.<인근국 대비 캄보디아의 산업환경 현황>

[자료: UNDP]

시사점 및 전망

4월 2일(수) 미국 트럼프 대통령은 모든 수입품을 대상으로 기본관세 및 국가별 상호관세를 적용하는 행정명령에 서명했다. 이에, 캄보디아산 수출품목에는 49%의 상계관세가 부과될 예정이며, 이는 이번 조치로 가장 높은 수준의 관세율이다.

캄보디아는 섬유·의류 등 봉제품 수출이 캄보디아 전체 수출의 50% 이상 차지하며, 이 중 약 50%가 미국으로 수출된다. 이러한 상황에서 2024년 12월 캄보디아의 최빈개도국(LDC) 지위 졸업이 확정됨에 따라 특혜관세 혜택이 사라질 예정이며, 저렴한 인건비를 기반으로 한 단순 임가공 제조업 중심의 경제구조가 장단기 관점에서 위기를 맞을 가능성이 크다.

최근 미-중 무역 경쟁 심화로 인해 중국에서 캄보디아로 제조공장을 이전하는 수요가 증가했고, 이와 함께 법인 설립 및 투자 진출이 확대되면서 2024년 캄보디아의 외국인직접투자가 뚜렷한 회복세를 보였다. 하지만, 미국의 49% 상계관세 부과로 인해 이러한 회복세가 위축될 가능성이 클 것으로 예상된다. AmCham Cambodia(캄보디아 미국상공회의소)의 Casey Barnett 의장은 이번 조치가 바이어들의 발주 감소, 수출 급감, 제조업 투자 중단 등으로 이어질 것이라며 캄보디아 정부가 미국 무역대표부(USTR)와 신속히 협의할 것을 촉구했다. 또한 미국산 제품에 대한 관세 인하를 통해 미국과의 협상력을 높일 필요성도 강조했다.

이번 상계관세 중 최저세율(Baseline) 10%를 제외한 39%는 향후 협상을 통해 조정 가능할 것으로 추정된다. 이에 대해 캄보디아 상무부(Ministry of Commerce)의 Cham Nimul장관은 미국이 주장한 ‘캄보디아의 미국산 제품에 대한 97% 관세 부과’는 잘못된 계산이며, 실제 최고관세율은 29.4%에 불과하다고 지적했다. 한편, ADB 수석 이코노미스트 출신 Jayant Menon 박사는 캄보디아뿐만 아니라 아세안 국가 다수가 높은 상계관세를 부과받았다는 점을 고려해야한다고 언급했다. 그는 미국과 협상 시 개별 국가가 아닌 아세안 공동의 입장을 통해 대응하는 것이 효과적일 것이라고 제안했다.

미국의 높은 상계관세 부과로 인해 회복세를 보이던 캄보디아의 외국인직접투자가 감소할 가능성이 높으며, 이는 캄보디아가 2029년 최빈개도국 지위 졸업을 대비해 추진 중인 산업 고부가가치화 및 수출국 다변화 전략에도 부정적인 영향을 미칠 것으로 예상된다. 이에, 캄보디아에 진출한 우리 기업들도 관세 변화에 대한 면밀한 모니터링과 대응 전략 마련이 필요하다. 관세 관련 애로사항이 있을 경우, KOTRA의 ‘관세대응 119’(1600-7119) 상담 창구를 통해 컨설팅을 받을 수 있다.

자료: UNDP, World Bank, United Nations, 캄보디아 개발위원회(CDC), 한국수출입은행, CBS News, Khmer Times, Phnom Penh Post, Cambodianess, KOTRA 비엔티안 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 캄보디아 투자 동향 및 향후 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 우즈베키스탄 경제 및 무역의 새로운 변화

우즈베키스탄 2025-04-14

-

2

인도 재무부, PVC 제품 5종에 반덤핑 관세 부과 고시

인도 2025-04-14

-

3

집행 관점에서 본 러시아 채권추심 유의사항

러시아연방 2025-04-14

-

4

K–스마트팜 진출 유망 지역, 아제르바이잔 농업계의 현황과 과제는?

아제르바이잔 2025-04-14

-

5

주요 기업 사례를 통해 알아본 워싱턴주의 AI 트렌드

미국 2025-04-14

-

6

미국, 디지털 전환 가속화에 따른 OT 시스템 사이버 보안 수요 급증

미국 2025-04-14

-

1

2025년 캄보디아 이커머스산업 정보

캄보디아 2025-03-21

-

2

2024 캄보디아 제조업 정보

캄보디아 2024-09-11

-

3

2021년 캄보디아 농업 정보

캄보디아 2021-12-27

-

4

2021년 캄보디아 건설 산업 정보

캄보디아 2021-12-27

-

5

2021년 캄보디아 산업 개관

캄보디아 2021-12-15

-

6

2021년 캄보디아 금융산업 정보

캄보디아 2021-10-18