-

2021년 캄보디아 금융산업 정보

- 국별 주요산업

- 캄보디아

- 프놈펜무역관 서정아

- 2021-10-18

- 출처 : KOTRA

-

가. 산업 특성

정책 및 규제

캄보디아는 중앙은행 조직 및 지휘에 관한 법, 외환거래법, 은행 및 금융기관법, 보험법, 증권거래법 등을 제정하여 분야별 금융산업을 각각 관리감독한다. 은행, 소액금융업 등은 캄보디아 중앙은행(National Bank of Cambodia), 보험업은 경제재정부(Ministry of Economy & Finance), 증권업은 캄보디아 증권거래위원회(Securities and Exchange Commission of Cambodia)가 관리감독하고 있다. 은행업 인허가에 관한 업무는 중앙은행 은행감독총국(Directorate General of Banking Supervision) 인허가과(Licensing Department)가 담당한다.

금융업 최소 자본금요건

업종

최소 자본금

상업은행

ㅇ 현지법인 또는 외국계 은행 자회사: 7,500만 달러(3,000억 리엘)

ㅇ 외국계은행 지점

- 모은행 국제신용평가등급 투자적격 등급일 경우: 5,000만 달러(2,000억 리엘)

- 모은행 투자적격 등급 아닐 경우: 7,500만 달러(3,000억 리엘)

특수은행

1,500만 달러(600억 리엘)

수신가능 소액금융기관(MDI)

3,000만 달러(1,200억 리엘)

비수신 소액금융기관(MFI)

150만 달러(60억 리엘)

주: 소액금융기관 이자율은 연 18%로 제한

자료: 캄보디아 중앙은행(2016년 3월 개정)

자세한 인허가 요건 및 절차 등은 금융감독원 금융중심지 지원센터가 발간한 『캄보디아의 금융업 감독제도 편람』(2019.12)에서 확인할 수 있다. (바로가기)

금융업과 관련된 주요 법규는 다음과 같으며, 중앙은행 홈페이지(www.nbc.org.kh)에서 관련 법규 및 세부 시행령 등을 확인할 수 있다.

- Law on the Organization and Conduct of the National Bank of Cambodia (1996)

- Law on Foreign Exchange (1997)

- Law on Banking and Financial Institutions (1999)

- Law on Negotiable Instruments and Payment Transactions (2005)

- Law on Commercial Enterprises (2005)

- Law on Anti-Money Laundering and Combating the Financing of Terrorism (2007)

- Law on Financial Leasing (2009)

- Law on Insurance (2000)

- Law on the Issuance and Trading of Non-Government Securities (2007)

주요 기업 현황

2020년 말 기준 자산규모별 주요 상업은행은 다음과 같다.

캄보디아 주요 상업은행 현황

은행명

비중(%)

참고사항

Canadia Bank

14.2

1991년 설립, 2003년 상업은행 인가 취득. 캄보디아 대표 개발사 OCIC의 모기업

Acleda Bank

12.7

1993년 NGO로 설립, 2003년 상업은행 인가 취득. 2020년 말 전국 263개 지점 운영(최다 지점 보유)

Advanced Bank of Asia(ABA)

12.2

1996년 설립, National Bank of Canada의 자회사

Cambodia Public Bank

5.4

1992년 설립, Campu Securities Plc., Campu Lonpac Insurance Plc. 등의 자회사 보유

Sathapana Bank

4.2

2008년 진출한 일본 MARUHAN Japan Bank가 2012년 소액금융기관 SATHAPANA Limited를 인수 합병

자료: 캄보디아 중앙은행

한국계 상업은행으로는 Booyoung Khmer Bank, DGB Bank, Kookmin Bank, Phnom Penh Commercial Bank, Shinhan Bank, Branch of Industrial Bank of Korea 등이 진출해 있다.

2020년 말 기준 자산규모별 주요 소액금융기관(MDI)은 다음과 같다.

캄보디아 주요 소액금융기관 현황

업체명

비중(%)

참고사항

Prasac Microfinance Institution

42.9

캄보디아 최대 수신가능 소액금융기관, KB국민은행이 인수

Amret

16.4

룩셈부르크 기반 Advans Group의 자회사, 2001년 MFI 인가 취득

LOLC (Cambodia)

12.8

1994년 NGO에 의해 설립되었다가 여러 과정을 거쳐 2015년 LOLC로 업체명 변경 및 MDI 인가 취득

WB Finance

9.1

한국 우리은행의 캄보디아 자회사

AMK

5.5

2003년 MFI 인가 취득, 2010년 MDI 전환

자료: 캄보디아 중앙은행

금융 관련 유관기관 및 홈페이지는 다음과 같다.

- 중앙은행(National Bank of Cambodia) | https://www.nbc.org.kh/

- 경제재정부(Ministry of Economy & Finance) | https://www.mef.gov.kh/

- 캄보디아 증권거래소(Cambodia Securities Exchange: CSX) | http://csx.com.kh/

- 캄보디아 증권거래위원회(Securities and Exchange Commission of Cambodia: SECC) | http://www.secc.gov.kh/english/

- 크레딧뷰로 캄보디아(Credit Bureau Cambodia: CBC) | https://www.creditbureau.com.kh/

- 캄보디아 은행 연합회(The Association of Banks in Cambodia: ABC) | https://www.abc.org.kh/

- 캄보디아 소액금융연합(Cambodia Microfinance Association: CMA) | https://www.cma-network.org/

- 캄보디아 보험협회(Insurance Association of Cambodia: IAC) | http://www.iac.org.kh

최신 기술 동향 및 주요 이슈

코로나19 장기화로 도시 봉쇄나 이동 제한 등의 조치가 시행되면서 금융기관의 디지털 거래가 급증했으며, 캄보디아 중앙은행도 코로나19 확산 방지의 일환으로 디지털 및 모바일 결제 사용 등을 독려하고 있다. 기존 디지털 플랫폼을 갖추지 않은 업체들도 새로 디지털 플랫폼을 구축하거나 관련 업체들과의 협력을 통해 디지털 서비스를 확장하는 추세이다. 또한 음식 배달이나 온라인 구매가 늘어나면서 무현금 결제 이용자가 급증했고, 관련 핀테크 분야도 지속 성장하고 있다.

캄보디아 정부는 달러화가 자유롭게 통용되어 고도로 달러화된 경제에서 자국 화폐 사용을 늘리고 달러화 의존도를 낮추기 위한 다양한 정책을 시행하고 있다. 소액 달러 지폐 사용 대신 리엘화 사용을 권장하고 모든 상품에 리엘화 가격 표시를 의무화하는 등 자국 화폐 사용 촉진을 위해 노력하고 있다.

코로나19로 캄보디아 금융업도 타격을 입었으나 온건하고 관리 가능한 수준인 것으로 평가된다. 전체 대출액의 약 10.6%가 대출 구조조정을 거쳤으며, 은행 및 소액금융기관의 부실채권비율도 2% 내외의 낮은 수준으로 유지되었다. 캄보디아 중앙은행은 코로나19 대응의 일환으로 금융기관 준비금 하향 조정, 대출구조조정 및 채무 분활 상환 등 다양한 대책을 실시하고 있다.

한국의 지원으로 실시간 계좌이체, 모바일뱅킹 공동이용, QR코드 지급결제 등이 가능한 효율적인 캄보디아 국가지급결제시스템이 구축되었으며, 이로 인해 사용자 편의가 개선되고 금융산업의 경쟁력이 높아질 것으로 전망된다.

나. 산업의 수급 현황

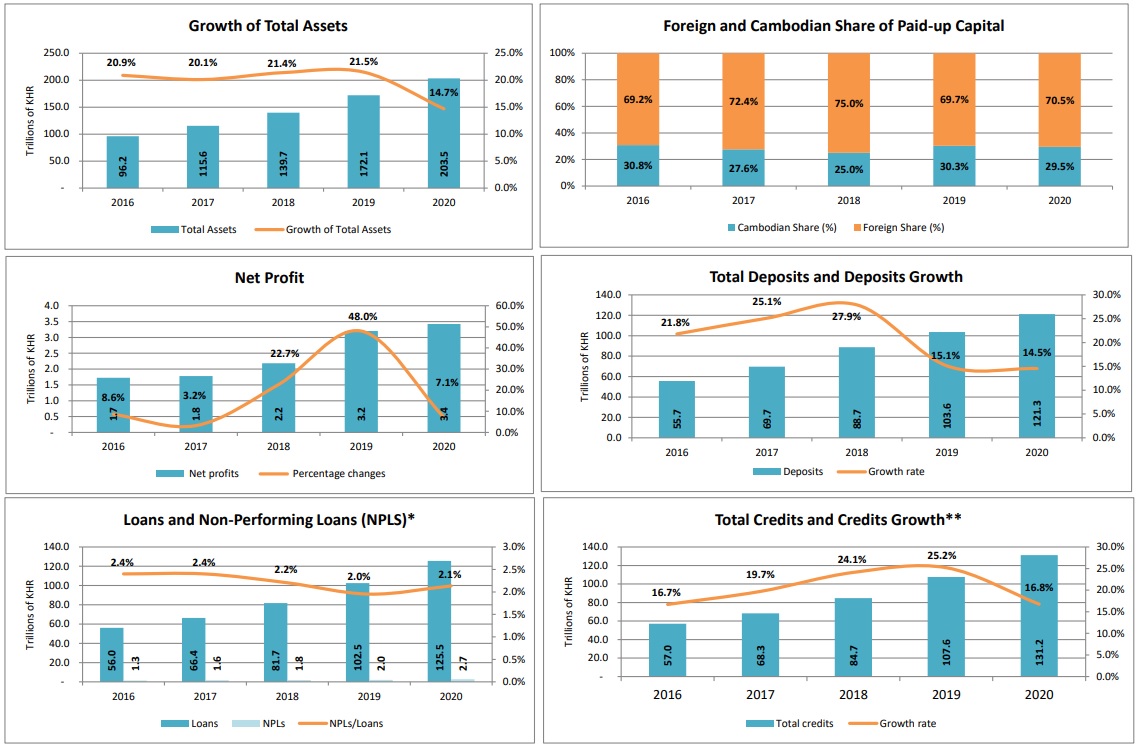

캄보디아 금융 부문은 경제성장과 중산층 부상, FDI 유입 등에 힘입어 최근 지속적으로 성장하고 있으며, 금융 접근성도 개선되고 있다. 2020년 말 기준 캄보디아에는 상업은행 51개, 특수은행 12개, 수신가능 소액금융기관 6개, 비수신 소액금융기관 75개 등이 있다.

캄보디아 금융시스템

주: 상세한 내용은 첨부파일 참고

자료: 캄보디아 중앙은행

은행 부문

코로나19에도 불구하고 은행 부문은 지속 성장하여 2020년 말 기준 총 은행 자산이 14.7% 성장한 503억 달러를 기록했다. 은행 부문 주요 자금원은 고객 예금(300억 달러), 주주자본(95억 달러), 차입부채(15억 달러) 등이다. 고객 대출은 16.1% 증가한 310억 달러를 기록했으며, 용도별 대출 비중은 소매업 15.4%, 도매업 9.7%, 담보대출 13.1%, 건설 9.7%, 개인소비 9.8%, 부동산 활동 8.3%, 농림수산업 7.5%, 비금융 서비스 5.2%, 제조 4.0% 등을 기록했다. 고객 예금총액은 14.5% 증가했고 예금계좌 수는 630만 건에 달했으며, 신용카드와 직불카드 수는 131,077건, 2,759,453건을 각각 기록했다.

캄보디아 은행 부문 주요 현황

(단위: %)

구분

2016

2017

2018

2019

2020

자산 성장률

20.9

20.1

21.4

21.5

14.7

고객 대출 성장률

20.5

17.2

24.3

23.9

16.1

예금 성장률

21.8

25.1

27.9

15.1

14.5

GDP 대비 자산

118.3

142.0

143.6

155.1

186.1

GDP 대비 대출

68.8

80.7

83.5

92.0

114.8

GDP 대비 예금

68.4

85.6

91.1

93.3

110.9

자료: 캄보디아 중앙은행

금융 부문에 대한 신뢰 향상 등에 힘입어 고객 예금총액 및 예금계좌 수가 지속 증가하고 있다. 은행 인프라도 전국적으로 지속 확대되고 있으며, 디지털 서비를 포함한 은행 서비스 이용 인구도 조금씩 증가하고 있다.

은행 부문 주요 지표

자료: 캄보디아 중앙은행

소액금융 부문

금융 부문에 대한 신뢰 향상, 지방의 정식 금융 서비스 이용 증가 등에 힘입어 소액금융 부문도 지속 성장하고 있다. 2020년 말 기준 캄보디아 소액금융기관의 총 자산은 17.5% 증가한 68억 달러를 기록했다. 용도별 대출 비중은 가계 31.3%, 무역 및 상업 20.9%, 농업 19.3%, 서비스 15.9%, 운송 5.9%, 건설 3.8% 등이다. 연 평균 예금 이자율은 리엘 7.5%, 달러 7.4%를, 대출 이자율은 리엘 15.4%, 달러 15.2%를 기록했다.

소액금융기관 주요 지표

자료: 캄보디아 중앙은행

건강과 재산 보호의 중요성에 대한 인식이 개선되면서 보험업도 꾸준히 성장하고 있다. 그 외 리스업, 모바일결제를 비롯한 핀테크 등 여러 업종들이 지속 성장하고 있으며, 캄보디아 증권업도 초기 단계이긴 하나 참여 기업이 계속해서 조금씩 늘고 있다.

다. 진출 전략

SWOT 분석

Strengths

Weaknesses

- 지속적이고 안정적인 경제 성장

- 달러화가 통용되는 자유로운 시장

- 지속적인 해외투자 유입

- 위부 위기에 취약한 국내 경제 구조

- 실물 경제 위축이 금융 위기로 이어질 가능성 있음

Opportunities

Threats

- 금융 서비스 보급률 낮아 성장 가능성 큼

- 모바일 보급 확대, 젊은 인구 등을 활용한 핀테크 등 다양한 서비스 발전 가능성

- 국내외 다양한 업체 간 치열한 경쟁

- 정부 당국의 규제 강화나 변동 가능성

- 부동산 및 건설 부문에 대한 높은 대출 비율

전망

캄보디아는 아직까지 금융 시장 규모가 상대적으로 작고 제도권 금융 이용자가 적어 다양한 분야의 업종이 발전할 가능성이 크다. 하지만 상업은행이나 MFI 부문은 이미 상당수의 업체들이 진출해 경쟁이 치열하기 때문에 타겟을 차별화하여 전문화되고 독자적인 서비스를 제공할 필요가 있다. 최근 고객의 다양한 수요를 충족하고 코로나19 위기에 대응하기 위해 다양한 금융기관들이 인터넷뱅킹, 모바일뱅킹 등 디지털 서비스를 출시하고 있으며 향후에도 이런 추세가 지속될 것으로 보인다.

건강과 노후, 재산 보호 등에 대한 관심이 많아지면서 보험 산업도 꾸준히 발전하고 있고 소비자 인식도 개선되고 있다. 특히 코로나19 이후 보험에 대한 관심이 눈에 띄게 증가하고 있으며, 향후 보험 산업의 범위도 더욱 다양해지고 세분화, 전문화 양상을 띄게 될 것으로 전망된다.

또한 모바일결제, 전자상거래, 보안 및 인증 솔루션 등 금융기술(핀테크) 관련 분야도 꾸준히 성장할 것으로 전망되며, 은행용 기계류 및 주변기기 등에 대한 수요도 지속 증가할 것으로 예상된다. 한국의 뛰어난 IT 기술이나 보안 솔루션을 활용한 핀테크 분야나 은행용 기계류 및 주변기기 분야 우리 기업 진출이 유망할 것으로 전망된다.

자료: 캄보디아 중앙은행, 한국 금융감독원, KOTRA 프놈펜 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 캄보디아 금융산업 정보 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 캄보디아 관광산업 정보

캄보디아 2021-09-29

-

1

2021년 캄보디아 농업 정보

캄보디아 2021-12-27

-

2

2021년 캄보디아 건설 산업 정보

캄보디아 2021-12-27

-

3

2021년 캄보디아 산업 개관

캄보디아 2021-12-15

-

4

2021년 캄보디아 관광산업 정보

캄보디아 2021-09-29

-

5

캄보디아 전력산업

캄보디아 2020-11-30

-

6

캄보디아 관광/교육/서비스 산업

캄보디아 2018-12-24

- 이전글

- 다음글