-

태국 산업단지 구조, 투자 동향 및 인센티브 분석

- 투자진출

- 태국

- 방콕무역관 이태형

- 2025-03-18

- 출처 : KOTRA

-

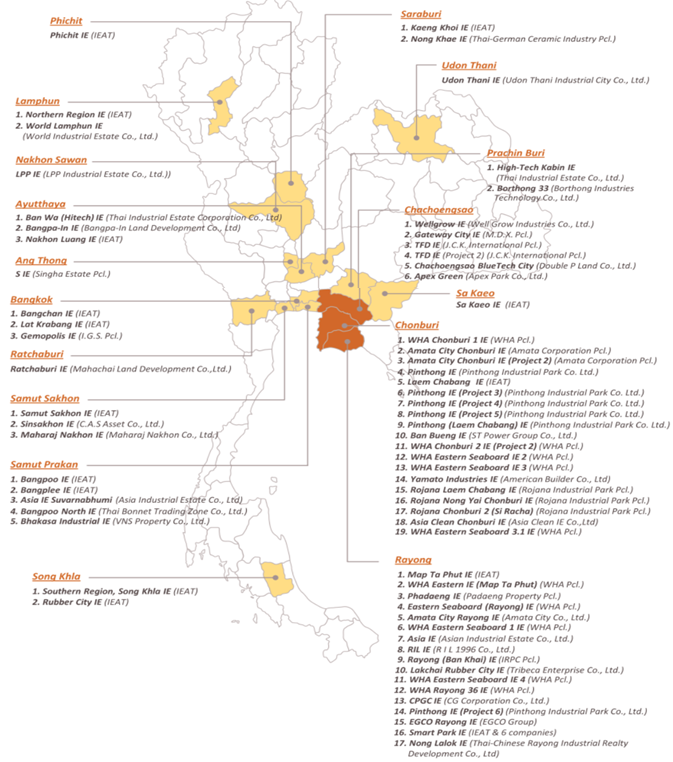

태국에는 17개 주에 걸쳐 70개의 산업 단지가 있어

동부 지역은 동부 해안 개발 사업이 진행 중인 태국 최대 산업 단지

태국투자청은 투자 촉진을 위해 기업의 법인세 면제 기간을 산업 활동 그룹에 따라 차등 적용

하고 있으며, 특정 지역 내에 위치한 경우 추가적인 법인세 면제 혜택도 제공

태국 산업단지 구조 및 외국인 투자 현황

태국 내에서 산업 단지는 태국 산업단지공사(IEAT)의 감독을 받으며 크게 ① IEAT가 단독으로 소유하고 운영하는 산업 단지 ② IEAT가 민간 부문 기업과 협력하여 소유하고 운영하는 산업 단지로 구분되며 관리한다. 산업 단지 외에도 산업 공원(Industrial Park), 산업 구역(Industrial Zone)도 있으며, 이들은 민간이 운영하며 태국투자청(BOI) 및 산업부가 규제하고 있다. 한편, 태국의 주요 산업단지 운영업체로는 Amata Corporation, WHA Group, Rojana Industrial Park, Navanakorn 등이 있다.

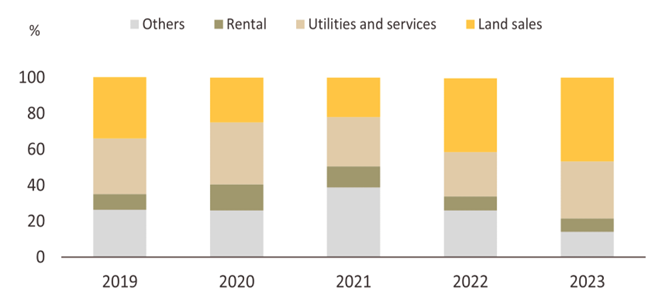

<2019~2023년 주요 산업단지 업체의 매출 구성 및 비중>

(단위: %)

[자료: Krungsri research]

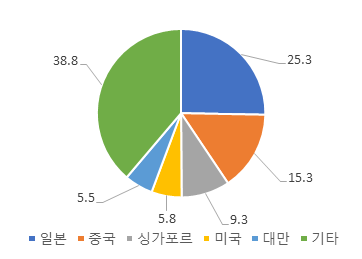

2024년 9월 기준 태국에는 17개 주에 걸쳐 70개의 산업 단지가 있으며, 총면적 규모는 17만 4167 rai(약 279 km²)이다. 이 중 14개 단지는 IEAT가 단독으로 운영하고 있으며, 나머지 56개 단지는 민간 부문과의 합작 투자로 운영되고 있다. 공급의 대부분은 동부 지역(전체 면적의 78%)에 위치해 있다. 투자자의 출신 국가를 살펴보면, 일본 운영자가 시장 내에서 활동하는 해외 투자자 중 가장 많은 수를 차지하고 있으며, 그 뒤를 중국과 싱가포르가 잇고 있다.

<2024년 국가별/산업별 산업 단지 투자 비중>

[자료: Real Estate Information Center(REIC), Krungsri Research]

한편, 태국 투자청(BOI)에 따르면 승인 기준 2024년 외국인직접투자(FDI) 1위국은 싱가포르로 투자 승인 금액이 지난해 같은 기간 대비 126% 증가한 2244억 바트(65억9900만 달러)를 기록했으며, 주요 투자 분야는 데이터 산업, 전기 광학 모듈 산업, 스마트 전기제품 생산 등이었다. 2위 투자국인 중국의 투자 승인 금액은 지난해 같은 기간 대비 40% 증가한 1744억 바트(51억3000만 달러)을 기록했으며, 주요 분야는 차량용 타이어 생산, 태양전지 생산, 산업용 강철 등이었다. 한편, 우리나라의 투자 승인 금액은 지난해 같은 기간 대비 약 66% 감소한 73억 바트(2억1500만 달러)를 기록하며 11위를 기록했다.

<대태국 국가별 외국인 직접투자 현황(BOI 승인 기준)>

(단위: 건, 백만 바트, %)

구분

건수

금액

2023년

1~4분기

2024년

1~4분기

증감

2023년

1~4분기

2024년

1~4분기

증감

총 외국인 투자

1,338

1910

43%

552,478

727,105

32%

1

싱가포르

193

264

37%

99,285

224,362

126%

2

중국

347

743

114%

124,781

174,440

40%

3

홍콩

84

146

74%

20,027

71,365

256%

4

네덜란드

57

46

-19%

6,800

67,214

888%

5

일본

275

295

7%

65,472

62,304

-5%

6

대만

94

117

24%

47,417

51,873

9%

7

미국

37

62

68%

87,992

30,575

-65%

8

호주

20

22

10%

5,383

19,255

258%

9

아일랜드

1

5

400%

5,120

8,814

72%

10

인도네시아

1

5

400%

188

7,865

4084%

11

한국

26

37

42.3%

21,434

7,325

-65.8%

[자료: 태국 투자청(BOI)]

주요 산업단지 지역별 현황

태국 투자청(BOI)에 따르면, 태국 투자청(BOI)에 따르면, 승인 기준 2024년 외국인 직접투자(FDI) 건수는 1910건, 금액은 7271억 바트(213억 8500만 달러)로 지난해 같은 기간 대비 32% 증가했다. 지역별 외국인직접투자(FDI) 비중은 동부지역이 1113건, 금액은 4852억 바트(142억7000만 달러) 규모로 전년 대비 46% 증가해 총 FDI 승인 금액의 66.7%를 차지했다. 금액 기준 동부지역에 이어 중부지역(25.7%), 북부지역(2.0%), 남부지역(0.8%) 비중 순으로 높았다.

<대태국 지역별 외국인투자 현황(BOI 승인기준)>

(단위: 건, 백만 바트, %)

지역

건수

금액

2023년

1~4분기

2024년

1~4분기

증감

2023년

1~4분기

2024년

1~4분기

증감

동부

644

1,113

73%

333,271

485,181

46%

중부

538

635

18%

161,183

187,032

16%

북부

46

42

-9%

8,476

14,779

74%

남부

51

45

-12%

6,480

6,069

-6%

서부

27

28

4%

9,059

3,749

-59%

북동부

35

32

-9%

27,040

4,680

-83%

기타

9

15

67%

13,500

25,614

90%

합계

1,350

1,910

41%

559,009

727,104

30%

[자료: 태국 투자청(BOI)]

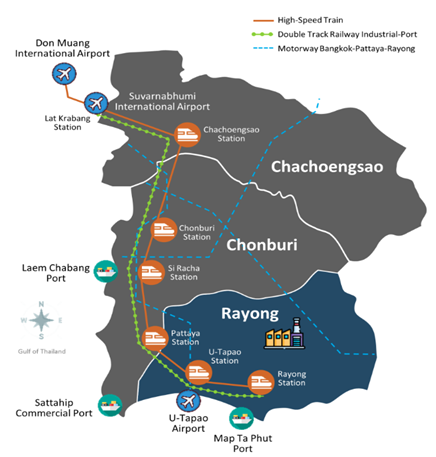

1) 동부 지역: 태국 최대 산업 단지 및 투자 중심지

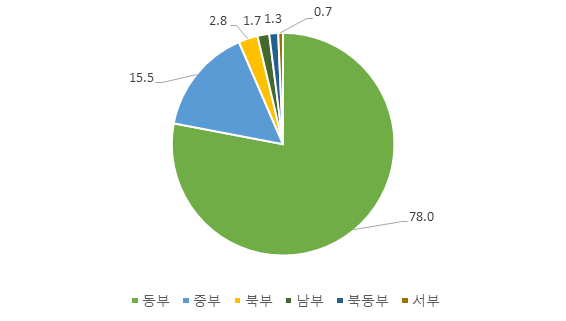

동부 지역은 동부 해안 개발 사업이 진행 중인 태국 최대 산업 단지로(전체의 78%), 편리한 교통망을 갖추고 있어 기업 활동에 유리한 환경을 제공한다. 도로 연결이 원활하며, 수완나품 공항과 우타파오 공항을 통한 항공 접근이 용이하고, 램차방 및 맙타풋 항구를 통한 선박 물류도 편리하다. 또한, 수도 방콕과 가까워 접근성이 뛰어나다. 이 지역에는 정유, 석유화학, 화학, 자동차 조립 및 부품 제조, 전자, 식품 가공 등 다양한 산업이 밀집되어 있어 투자자들의 많은 관심을 받고 있다.

<2024년 지역별 산업 단지 지역 비중>

[자료: Real Estate Information Center(REIC), Krungsri Research]

또한, 동부 지역의 촌부리, 라용, 차층싸오는 동부경제회랑(EEC) 개발의 핵심 지역으로 인프라 확충과 투자 유치를 통해 빠르게 성장하고 있다. 부동산정보센터(REIC)에 따르면, 2023년 기준 EEC의 토지 가격 지수는 2017년 대비 107% 상승했으며, 촌부리와 라용의 경우 각각 120.2%와 96% 증가했다. 2024년 상반기 동안 EEC 전체 및 촌부리와 라용의 토지 가격은 전년 대비 각각 5.8%, 7.5%, 10.4% 상승했다. 이 지역은 교통 및 물류 인프라가 잘 갖춰져 있어 민간 기업들이 신속하게 사업을 전개할 수 있는 환경을 제공하며, 정부는 자동차, 디지털, 의약 및 건강, 바이오 순환 녹색 경제, 서비스 등 5개 핵심 산업 클러스터를 조성하고 있다. 또한, 동부경제회랑 내 3개 공항을 연결하는 고속도로, 유타파오 공항 확장, 도시 간 고속도로, 복선 철도, 램차방 항구(3단계), 맵타풋 산업항구(3단계) 등 주요 프로젝트를 추진하며 국내외 투자 유치에 적극 나서고 있다.

<2024년 동부경제회랑(EEC) 지역 현황>

[자료: Germany Asia-Pacific Business Association, Krungsri Research]

2) 중부 지역: 교통망 중심지

중부 지역은 태국의 제조업과 교통망의 중심지로, 산업 활동에 유리한 환경을 갖추고 있다. 이 지역에는 방콕이 포함되며, 방콕은 태국에서 가장 비싼 산업용 토지를 보유한 도시다. 또한, 사뭇쁘라칸, 아유타야, 사뭇사콘, 앙통 등 주요 산업 단지가 위치해 있다. 이 지역에는 자동차 부품, 전기·전자 제품 제조업체가 밀집해 있으며, 식품 가공 및 건축 자재 산업과 같은 지역 자원을 활용하는 산업도 활발하다. 뿐만 아니라, 중소기업이 운영하는 다양한 공장이 자리 잡고 있어 제조업이 활발하게 이루어지고 있다.

3) 북부 및 동북부 지역: 교통 인프라 개선에 따른 투자 유망 지역

북부 및 북동부 지역은 주로 식품 가공 산업과 일부 전자 제품 제조업체가 입주해 있으나, 다른 지역에 비해 교통 연결이 열악해 산업 수요가 다소 부진한 경향이 있다. 그러나 태국과 주변국을 연결하는 도로 및 철도망 개발이 진행 중이며, 이는 향후 투자 활성화에 기여할 것으로 기대된다. 주요 프로젝트로는 덴차이-치앙라이-치앙콩 구간(323km)과 반파이-나콘파놈 구간(355km)의 복선 철도 건설이 있으며, 이후 중국 및 베트남과의 연결망 확장도 계획되어 있다. 현재 북부의 람푼과 피칫, 북동부의 우돈타니에 주요 산업 단지가 조성되어 있다.

4) 서부 지역: 개발 잠재력은 있지만 투자 제한적

서부 지역의 산업 단지는 아직 본격적인 개발이 이루어지지 않은 상태이며, 향후 기회를 기다리고 있다. 태국 산업단지청은 미얀마 다웨이(Dawei) 산업 지역 및 심해 항구를 지원하고 연결하기 위해 새로운 산업 단지를 개발할 계획이었으나, 다웨이 프로젝트의 중요성이 감소하면서 미얀마 당국은 틸라와(Thilawa) 특별경제구역(SEZ) 개발에 집중하고 있다. 이에 따라 서부 지역 산업 단지에 대한 투자 의욕이 약화되었으며, 현재 라차부리에 단 하나의 산업 단지만 운영 중이다.

5) 남부 지역: 말레이시아와의 연계 강화 및 투자 유치 노력

남부 지역은 말레이시아 간의 연결 강화를 목표로 개발이 진행되고 있다. 현재 이 지역에는 송클라에 위치한 두 개의 산업 단지가 있으며, 지역 내 중요성으로 인해 주로 고무 산업과 관련된 기업들이 입주하고 있다. 그러나 남부 지역의 지속적인 불안정한 치안 상황과 전력 공급 부족으로 인해 산업 단지 개발이 기대만큼 진행되지 못하고 있다. 이에 대응하여 정부는 투자 유치를 강화하고 있으며, 특히 2024년 3월 15일부터 9월 30일까지 산업 단지 내 토지를 구매하는 신규 및 기존 투자자에게 각각 3%와 5%의 할인 혜택을 제공하는 등의 정책을 추진하고 있다.

<2024년 태국 내 70개 산업단지 현황>

[자료: Industrial Estate Authority of Thailand(IEAT)]

정책 및 인센티브

정부는 지속적으로 외국인 직접 투자(FDI)를 유치하기 위한 지원 정책을 도입하고 있으며, 우리 기업을 포함한 외국계 기업들도 이러한 혜택을 적극 활용하고 있다. 특히 태국 투자청(BOI) 및 동부경제회랑(EEC) 인센티브가 대표적이다. 주요 지원 내용으로는 세금 감면, 규제 완화, 기타 투자 촉진 제도의 연장 및 조정이 포함된다.

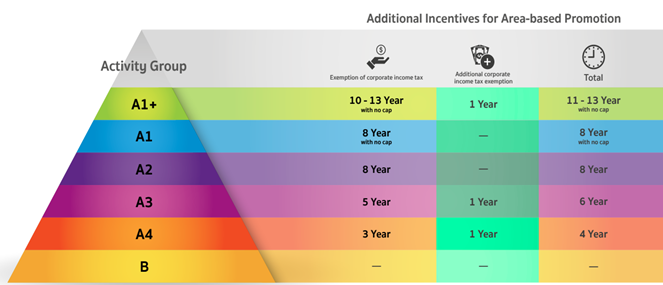

태국투자청은 투자 촉진을 위해 기업의 법인세 면제 기간을 산업 활동 그룹(Activity Group)에 따라 차등 적용하고 있으며, 특정 지역 내에 위치한 경우 추가적인 법인세 면제(Additional corporate income tax exemption) 혜택을 제공한다. 첨단 기술 및 전략적 산업일수록 더 긴 면제 기간을 부여하며, A1+ 그룹은 최대 13년까지 법인세 면제가 가능하다. 특히 EEC(동부경제회랑) 등 투자 촉진 지역 내에 입주하는 기업은 추가적인 감면 혜택을 받을 수 있어 산업단지 내 입주가 유리하다.

[자료: The Board of Investment(BOI)]

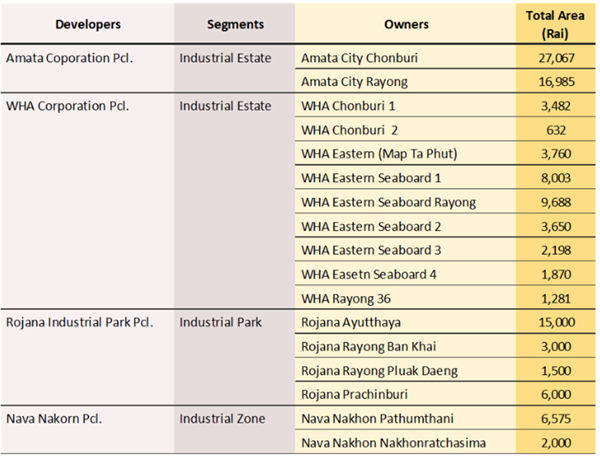

주요 산업단지 운영업체 규모 현황

태국의 산업단지 운영업체로는 Amata Corporation, WHA Group, Rojana Industrial Park, Navanakorn가 있다. Amata Corporation는 가장 큰 산업단지 운영업체 중 하나로, 특히 촌부리(Chonburi)와 라용(Rayong) 지역에 대규모 산업단지를 보유하고 있다. WHA Corporation는 Amata Corporation에 이어 두 번째로 큰 산업단지 운영업체이며, 주로 동부 경제 회랑(EEC) 지역에 다수의 산업단지를 보유하고 있다.

[자료: Krungsri Research]

업계 최근 동향

1) 중국 기업, 태국에 5478억 바트 투자: 아마타 시티 라용이 최대 투자지

태국 산업단지청(IEAT)에 따르면, 500개 이상의 중국 기업이 태국에 총 5477억6000만 바트(약 15조 원) 이상을 투자했으며, 주요 투자 지역은 아마타 시티 라용(Amata City Rayong)이다. 최근 몇 년간 중국 제조업체들은 태국 내 585개 공장을 설립하고, 7개 산업 부문에서 15만2541개의 일자리를 창출했다. 주요 투자 산업은 전기·전자 제품, 자동차 및 부품, 고무 제품, 금속 제품 제조업 등이다. 산업단지별 투자 규모는 아마타 시티 라용(2187억 바트), WHA Eastern Seaboard 1(395억 바트), WHA Eastern Seaboard 2(302억 바트) 등이 상위를 차지했다. 또한, 태국 내 주요 중국 투자 기업으로는 BYD Auto(Thailand), Great Wall Motor Manufacturing(Thailand), SAIC Motor – CP Co. Ltd.가 꼽혔다.

2) WHA 그룹, 2025-2029년 산업단지 확장에 1190억 바트 투자: 외국인 투자 유치 가속화

태국의 WHA 그룹은 2025년부터 2029년까지 총 1190억 바트(약 4조 5000억 원)를 투자해 산업단지 사업을 확장할 계획이며, 이는 자동차, 전자, 첨단기술 산업의 증가하는 외국인 투자를 지원하기 위한 전략이다. WHA 그룹의 CEO인 자리폰 자루콘사쿨(Jareeporn Jarukornsakul)은 지정학적 갈등과 미·중 무역전쟁의 영향으로 외국 기업들이 태국과 베트남으로 생산시설을 이전하거나 확장할 것으로 전망했다. 특히 중국 투자 증가가 예상되며, 자동차 및 공급망, 반도체, 인쇄회로기판(PCB), 가전제품 분야에서 신규 프로젝트가 활발히 진행될 것으로 보인다. 한편, 태국 정부는 "30@30" 정책에 따라, 2030년까지 전체 자동차 생산량의 30%를 전기차(EV)로 전환하는 목표가 있으며, 이에 따라 중국 전기차 제조업체들이 태국을 EV 생산 허브로 활용하려는 움직임을 보이고 있다.

SWOT

S(Strengths)

W(Weaknesses)

- 전략적 입지

- 발달된 인프라

- 정부 지원 정책- 외국인 투자 유치 활성화

- 노동력 부족

- 높은 운영 비용

- 환경 규제 강화

- 정치적 불안전성O(Opportunities)

T(Threats)

- EV 및 첨단 산업 성장

- 글로벌 공급망 재편

- 정부 인프라 투자 지속

- 경쟁국 증가

- 경제 불확실성

- 환율 및 금융 시장 변동성

[자료: KOTRA 방콕 무역관 정리]

시사점

태국의 산업단지는 정부 주도 및 민간 합작 형태로 운영되며, 특히 동부경제회랑(EEC) 지역이 산업 투자 중심지로 자리 잡고 있다. 일본, 중국, 싱가포르 등 외국 투자자의 비중이 크며, 우리 기업 역시 EEC 및 중부 지역을 중심으로 제조업, 전장·IT 부품, 화학소재 분야에서 산업단지에 집중되어 있다.

태국 정부는 태국투자청(BOI) 인센티브를 통해 세금 감면 등 투자 유치를 적극 추진하고 있으며, Amata Corporation, WHA Corporation 등 주요 산업단지 운영사도 단지 확장과 외국 기업 유치에 대규모 투자를 계획하고 있다. 최근 중국 전기차 제조업체들의 진출 확대, 태국의 EV 허브 전략(30@30), 글로벌 공급망 재편 등이 태국 산업단지 성장의 촉진 요인으로 작용하고 있으며, 앞으로도 정부의 적극적인 투자 유치 정책과 인프라 개발로 산업단지 경쟁력은 한층 강화될 것으로 전망된다.

자료: Krungsri Research, Real Estate Information Center, Germany Asia-Pacific Business Association, Industrial Estate Authority of Thailand, Board of Investment, The Nation, The Bangkok Post, Asian Insiders, KOTRA 방콕 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (태국 산업단지 구조, 투자 동향 및 인센티브 분석)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

디지털 경제 커진 미국, 해외 디지털세에 관세 조치 가능성 시사

미국 2025-03-18

-

2

일본 제4회 푸드테크 위크 오사카(Foodtech Week Osaka) 참관기

일본 2025-03-18

-

3

멕시코 전력망의 미래는? 5년간 220억 달러 투자로 대변혁 예고

멕시코 2025-03-18

-

4

2025년 파키스탄 경제 및 산업 동향

파키스탄 2025-03-18

-

5

두바이 도시 경관을 바꿀 8대 메가 프로젝트

아랍에미리트 2025-03-18

-

6

독일 M&A 투자 진출, 한국 토종 PE에게 열린 기회는?

독일 2025-03-18

-

1

2025년 태국 보석산업 정보

태국 2025-03-06

-

2

2024년 태국 금융산업 정보

태국 2024-05-10

-

3

2024 태국 물류산업 정보

태국 2024-04-11

-

4

2024 태국 건설산업 정보

태국 2024-04-09

-

5

2024년 태국 관광산업 정보

태국 2024-01-24

-

6

2023년 태국 농업 정보

태국 2023-09-08