-

2024년 러시아 섬유 산업 정보

- 국별 주요산업

- 러시아연방

- 모스크바무역관

- 2024-12-10

- 출처 : KOTRA

-

이바노보州 중심 섬유산업 발달, 수입대체화 추진 중

2024년 1-9월 의류 생산량 4.2% 소폭 증가하였으나, 높은 인플레이션 및 노동력 부족 등 하방요인 상존

일러두기

· 섬유산업은 방적사, 필라멘트사, 직물, 동식물성 및 인공 섬유 등의 원료 및 이를 이용한 완제품의 생산으로 정의된다.

· 섬유제품 HS 코드: 견·견사 견직물(50), 양모·수모(51), 면·면사 면직물(52), 마류의사와 직물(53), 인조 필라멘트 섬유(54), 인조스테이플 섬유(55), 워딩부직포(56), 양탄자(57), 특수·직물(58), 침투 도포한 직물(59), 편물(60)

산업 개요

일반적으로 러시아를 섬유산업 대국으로 부르기는 힘들다. 2023년 통계에서 완제품 옷, 가죽, 가죽 제품까지 모두 포함한 러시아의 섬유제품 생산 규모(4,420억 루블)는 국내 총 부가가치(155조 9,582억 루블)의 0.3%를 차지했다. 러시아 섬유산업은 90년대의 경제적 혼란기 이후 크게 성장해왔지만, 코로나19 사태와 러-우 사태 및 대러 제재로 공급망, 수요, 제품 생산 및 노동력 확충에 광범위하게 악영향을 받고 있다. 그럼에도 최근 몇 년간 루블화 기준 러시아의 섬유제품 출하 규모는 소폭 증가해왔다.

생산 동향

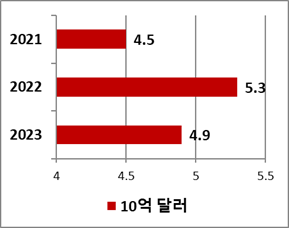

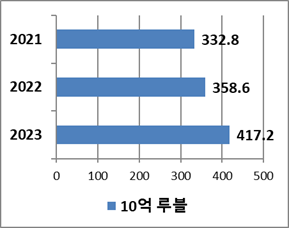

<2021-2023년 러시아 섬유제품(완제품 제외) 출하 규모>

(단위: 10억 루블, US$ 10억)

주: 달러 가치는 KOTRA 모스크바 무역관에서 연간 평균 환율에 기초 하에 작성한 것임

[자료: 러시아연방 통계청]

러시아 섬유제품 출하 규모는 루블화 기준으로 2021년에는 전년 대비 33.5%(2020년 2,493억 루블 → 2021년 3,328억 루블), 2022년에는 7.8%(3,586억 루블로 증가), 2023년에는 16.4%(4,172억 루블로 증가)의 증가율을 보였다. 2024년 1-8월에는 전년 동기 대비 28.2%의 증가율을 기록했다.

달러 기준 출하 규모는 2021년 45억 달러(전년 대비 32.4% 증가), 2022년 53억 달러(17.8% 증가), 2023년 49억 달러(7.5% 감소)를 기록했다. 2023년의 감소는 급격한 루블화 가치 절하로 인한 것으로 보인다.(달러당 루블화 평균환율 2022년 68.1 → 2023년 84.7, 러시아 중앙은행)

출하량 기준으로 한 2023년 성장률은 전년 대비 0.6% 증가하였으며, 2024년 1-9월의 경우 전년 동기 대비 기준 5% 성장률을 기록했다.

<지역별 러시아 섬유산업>

산업 종류

지역

면 섬유 제조

이바노보 주, 모스크바 주, 트베리 주, 야로슬라블 주, 상트페테르부르크 시

견 섬유 제조

유럽 러시아 지역, 볼가 연방관구, 우랄 연방관구, 동부 시베리아 지역

아마포 제조

트베리 주, 스몰렌스크 주, 코스트로마 주, 블라디미르 주, 야로슬라블 주, 이바노보 주, 알타이 주, 카잔 시, 예카테린부르크 시

모섬유 제조

모스크바 주, 브랸스크 주, 이바노보 주, 트베리 주, 볼가 연방관구, 동부 시베리아 지역, 모스크바 시

[자료: 러시아 언론 종합]

러시아 섬유산업의 핵심 생산시설은 이바노보 주에 있다. 이바노보 주의 지역 경제에서 섬유 및 봉제산업이 차지하는 비중이 큰 편이다.

이 지역의 주요 섬유생산기업으로는 Shuisky Sitsy OJSC, TDL Textile LLC, Proteke LLC, Nordtex Group of Companies, Textile Company Russkiy Dom, Mirtex LLC, Dylan Tekstile LLC, Ultrastab LLC, Untex Rodniki LLC 등이 있다.

지역의 주요 봉제업체로는 Istok-Prom LLC, Biser Group of Companies, Valenti Group of Companies, Spetstekstil JSC 등이 있으며, 이 밖에도 수많은 중소기업들이 있다.

러시아에서 생산되고 통계로 집계되는 섬유 제품은 크게 실(면사, 모사, 아마실, 인공 필라멘트사), 완제품 직물(견섬유, 모섬유, 아마포, 면섬유, 인공 섬유, 첨모직, 테리직, 거즈), 산업용 직물(PVC, 폴리우레탄, 셀룰로오스, 폴리머, 코르덴) 및 기타 제품(니트 및 크로셰 편물, 양탄자, 밧줄, 스트링, 망사, 부직포 등)으로 구분된다.

<2021-2023년 러시아 섬유 제품 생산량>

(단위: 톤, 1,000 m2)

제품 구분

2021

2022

2023

연간 증감률, %

실

모사, 톤

2,745.2

2,396.3

2,029.3

-15.3

면사, 톤

31,374

24,162

22,132

-8.4

아마실, 톤

2,049.4

1,199.3

883.4

-26.3

인공 필라멘트사, 톤

6,773.3

7,693.9

7,278.1

-5.4

완제품 직물

전체, 1,000 m2

1,957,442

1,907,047

1,996,049

+4.7

견섬유, 1,000 m2

55.6

93.5

80.71

-13.7

모섬유, 1,000 m2

6,610

6,705

5,218

-22.2

아마포, 1,000 m2

25,112

18,658

16,776

-10.1

면섬유, 1,000 m2

899,491

869,049

855,789

-1.5

인공 섬유, 1,000 m2

533,124

572,873

652,136

+13.8

거즈, 1,000 m2

465,260

416,515

447,234

+7.4

산업용 직물

PVC, 1,000 m2

45,302

47,479

51,540

+8.6

폴리우레탄, 1,000 m2

5,162

2,618

2,698

+3.0

셀룰로오스, 1,000 m2

34

62

75

+21.0

폴리머, 1,000 m2

59,175

13,000

15,391

+18.4

코르덴, 1,000 m2

63,917

52,439

53,459

+1.9

기타 제품

니트 및 크로셰 편물

35,607

36,436

44,199

+21.3

부직포, 1,000 m2

7,439,567

6,102,360

6,092,100

-0.2

[자료: 2023 러시아 섬유산업 및 경공업 개요]

표에서 볼 수 있듯이 2023년에는 실 생산량은 감소를 기록했다. 완제품 직물 생산량은 4.7% 증가했으나, 이는 인공 섬유(+13.8%) 및 거즈(+7.4%) 생산량이 크게 증가한데 따른 것이고 다른 모든 직물의 생산량은 마찬가지로 감소를 기록했다. 각각의 모든 제품 생산량이 증가를 기록한 산업용 직물의 경우 상황이 더 좋은 편이며, 니트 및 크로셰 편물도 마찬가지로 생산량이 증가했다.

또한 생산량이 타 제품 대비 특히 많은 항목으로는 면사(2023년 기준 22,132톤), 면섬유(8억 5,579만 m2), 인공 섬유(6억 5,214만 m2), 거즈(4억 4,723만 m2), PVC(5,154만 m2), 코르덴(5,346만 m2), 부직포(60억 9,210만 m2) 등이 있다.

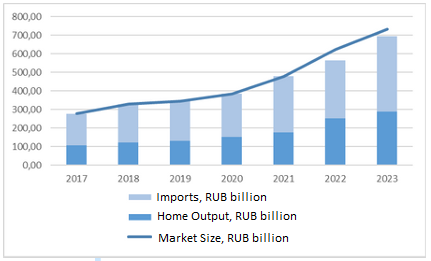

<2017-2023년 러시아 섬유시장 동향(시장 규모, 수입, 국내 생산)>

[자료: 2023 러시아 섬유산업 및 경공업 개요]

러시아 섬유 협회가 발간에 참여한 <2023 러시아 섬유산업 및 경공업 개요> 보고서에 따르면 2023년 기준 러시아 섬유시장 규모는 대략 7,330억 루블(약 87억 달러)에 달하며, 2017-2023년 사이에 연간 약 17.6%의 성장률을 보였다. 이 기간 도시화와 생활수준 향상에 따라 침구류, 수건, 담요 등의 가정용 섬유제품 수요가 특히 크게 증가하였다. 2023년 기준 러시아산 및 수입산 섬유 제품의 비중은 각각 45%와 55%로 나타났다.

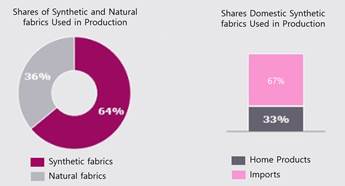

<생산에 사용되는 섬유 종류별 점유율>

[자료: newizv.ru, uzts.uz]

러시아 섬유산업이 당면한 주요한 과제로는 원료의 높은 수입 의존도(67%) 및 최신식 생산 설비의 부족을 들 수 있다.

이와 관련하여 실제로 러시아산 섬유제품의 상당량이 수입 원료를 사용하여 생산되고 있다. 이로 인해 러시아 섬유 산업은 해외로부터의 공급 상황, 불안정한 루블 환율, 물류난 및 국제 결제의 제약 등에 취약한 편이다. 수입 의존도가 높은 데에는 기후적인 요건으로 러시아에서 면화가 생산되지 않는다는 점, 생산 면적이 53,000 헥타르 미만이라는 점, 비스코스 섬유 생산이 부족하다는 점 등에 기인하고 있다.

생산 장비의 경우 수입산 비중이 90%에 달하며, 최신식 장비의 비중은 37%에 미치지 못하는 실정이다. 설비 투자액은 제품 판매 수익의 5~7% 미만에 그치고 있으며, 러시아산 최신식 장비의 부족 또한 문제점으로 지적되고 있다. 가동 기간이 11-20년인 장비 및 20년을 초과하여 가동 중인 장비의 비중은 각각 24% 그리고 39%인 것으로 나타났다.

정부 정책

러시아 정부의 섬유산업 정책은 <2024-2035 제조업 부문 육성 전략>에 규정되어 있다.

소비재 산업 육성 정책의 핵심 목표는 자급력과 성장 동력을 확보함과 동시에 세계 경제에 통합을 강화하는 것이다. 세부 항목은 다음과 같다.

· 완제품 생산 육성

· 자국 의류 및 신발 브랜드 육성

· 자연섬유 통합 생산체계 육성(면 포함)

최근 몇 년간 이바노보(Ivanovo) 주정부는 적극적으로 투자를 촉진하고 지역 섬유산업 업계의 사업환경 개선에 크게 힘쓰고 있다. 주요 정책은 다음과 같다.

· 경제특구 조성

· 공업단지 조성

· 단일산업 특화도시, 첨단 사회·경제 개발 구역 조성

(1) 경제특구

2021년에 러시아 정부는 이바노보 시 및 로드니키(Rodniki) 시 행정구역에 산업생산형 경제특구를 설립했다. 이는 이바노보 주의 경제특구 개발 및 지역 내 투자환경 조성에 긍정적인 영향을 미친 획기적인 조치였다. 이바노보 경제특구는 총면적 153헥타르에 달하며, 두 부분으로 구성되어 있다. 53.2헥타르는 이바노보 시, 99.7헥타르는 로드니키 시 행정구역에 해당되며, 경제특구 입주 기업에게는 부분적 세제 혜택, 수입관세 면제, 산업 인프라 접근성 등 상당한 혜택이 부여된다.

Knitwear Natalie LLC, Untex Rodniki LLC, Rodniki-Tekstil JSC, Surtex Rodniki LLC 등 다수의 섬유 생산업체들이 경제특구 입주 기업 자격을 취득했다.

가령, Untex Rodniki LLC 社는 이바노보 경제특구 입주 기업이며 <미가공 편물 제조 및 염색 기업 육성> 프로젝트의 투자를 받고 있다. 전체 투자 규모는 7,500만 달러(45억 루블)에 달한다.

또한, Surtex Rodniki LLC 社 <염색 편물 생산업체 육성> 프로젝트의 투자를 받고 있으며, 전체 투자액은 3,500만 달러(21억 루블)에 달한다.

(2) 공업단지

공업단지는 이바노보 지역의 산업 발전을 주도하는 프로젝트이다. 이는 신규 생산설비 가동 및 기존 설비 확장에 필수적인 산업 인프라를 지역 입주 기업에 제공함을 목표로 하고 있다.

2022년 7월 1일 기준 4개의 산업 단지가 이바노보 주 내에 조성되어 있다. 이 중 로드니키 민관 공동조성 공업단지가 최대 규모를 보여주는데 그곳에는 2022년 7월 1일 기준 57개 기업이 입주해 있다.

2022년 6월 20일 러시아 최대 편물 생산 기업인 Untex Rodniki社는 로드니키 공업단지에서 투자 프로젝트를 개시했다. 해당 프로젝트의 기대 효과로는 러시아 편물 생산량의 33% 확대 및 수입 의존도 축소가 제시됐다. 이에 따라 최신식 생산설비가 공업단지 내에 설치되었다. 프로젝트는 일일 완제품 생산량을 60톤까지 확대할 것을 목표로 하고 있다.

이바노보 주의 또 다른 기업인 Ivanovo Melange Combine LLC 社는 Melange이라는 민간조성 공업단지에서 다용도 기성 원단 생산을 전문으로 하고 있다. 현재 이 회사는 다양한 의류 제조에 사용되는 34개 이상의 침투 도포 공정을 거친 면 및 폴리에스터 혼방 원단 제품을 생산하고 있다. 제품은 방적, 직조, 완성 등의 공정을 거쳐 나오고 있으며, 2021년에 회사는 1000만 달러 (6억 루블) 이상을 생산설비 현대화를 위해 투자하기도 하였다.

<섬유산업 주요 기업 목록>

기업명/홈페이지/로고

기업 정보

Shuisky Sitsy, OJSC

https://sitsy.ru/

-소재지: 이바노보 주, 슈야(Shuya) 시

-설립: 1998년

-사업분야: 면직물 및 완제품(침대 시트) 생산

-연간 생산 규모: 6천만m2 이상의 원단 및 그리고 650만 개 이상의 완제품

-직원 수: 2,000명 이상

-기업가치: 42억 3,877만 루블(약50억 달러)(2023)

TDL Textile, LLC

https://tdl-textile.ru/

-소재지: 이바노보 주, 이바노보 시

-설립: 1995년

-사업분야: 면직물, 아마포, 가정용 섬유제품 생산

-연간 생산 규모: 면직물 7,150만m2 이상, 아마포 7백만m2 이상, 완제품 의류 180만 개 이상

-시장 점유율: 15%(원단), 10%(가정용 섬유제품), 70% 이상(아마포 원단 및 완제품)

-직원 수: 5,500명 이상

-50개 이상의 기업과 거래 관계

-기업가치: 미상

Textile Company Russkiy Dom, LLC

https://tkrusdom.ru/

-소재지: 이바노보 주, 이바노보 시

-설립: 2002년

-사업분야: 면직물(30개 이상 품목), 가정용 섬유제품 생산

-연간 생산 규모: 면직물 2,400만m2 이상

-직원 수: 497명

-기업가치: 미상

[자료: Spark Interfax, 기업 홈페이지]

수출입 동향

수출

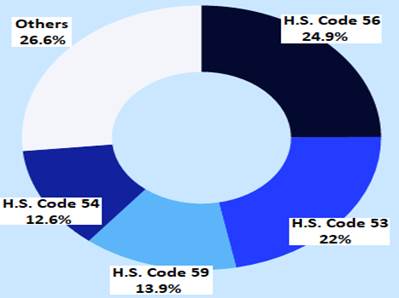

<2023년 러시아 섬유제품 수출 비중 (HS 2단위)>

[자료: 2023 러시아 섬유산업 및 경공업 개요]

2023년 기준 HS코드 50번대의 러시아산 섬유제품 수출 규모는 대략 180억 루블(2억 1,200만 달러)로 추산된다. 이는 전년 대비 48% 정도 감소한 수치이며, 연간 수출량의 49%는 러시아와 인접한 EAEU(유라시아 관세동맹) 국가들로 향한 것으로 나타났다. 품목별로는, 식물성 섬유의 수출량이 16% 증가한 반면, 인공 섬유의 경우 57%의 급격한 감소세를 보였다. 워딩부직포(HS코드 56)는 2023년 러시아 섬유제품 전체 수출의 24.9% 가량을 차지하며, 마류의사와 직물(HS코드 53, 수출 비중 22%), 침투 도포한 직물(HS코드 59, 13.9%), 인조 필라멘트 섬유(HS코드 54, 12.6%) 등의 비중을 앞질렀다.

<러시아의 워딩 부직포(HS코드 56) 수출>

(단위: US$ 천)

국가

2021

2022

2023

비중, %

증감, %

총합

106,991

77,460

46,596

100

-39.8

1. 카자흐스탄

-

48,604

42,612

91.5

-12.3

2. 이집트

90

679

1,180

2.5

+73.8

3. 리투아니아

1,200

598

831

1.8

+38.9

4. 조지아

1,205

935

561

1.2

-40.0

5. 튀르키예

2,977

2,583

347

0.74

-86.6

6. 베트남

363

497

324

0.69

-34.9

7. 요르단

274

1,238

253

0.5

-79.6

8. 에스토니아

2,359

2,762

150

0.3

-94.6

9. 뉴질랜드

1,102

582

82

0.2

-85.8

10. 프랑스

964

64

57

0.12

-11.8

…

…

…

…

…

…

13. 한국

2,113

2,879

25

0.05

-99.1

[자료: Global Trade Atlas, 2024.10.21]

2023년 러시아산 워딩부직포의 총 수출 규모는 달러 가격 기준 39.8% 감소하였으며 총 수출의 대부분(91.5%)은 카자흐스탄이 차지하였다. 한국은 13위에 해당하며, 2023년 기준 한국의 대러시아 해당 품목 수입 규모는 미미한 것으로 나타났다.

수입

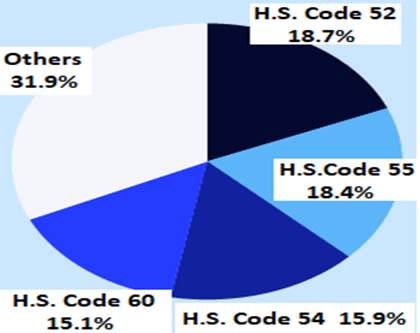

<2023년 러시아 섬유제품 수입 비중 (HS 2단위)>

(단위: %)

[자료: 2023 러시아 섬유산업 및 경공업 개요]

2023년 러시아의 섬유제품 총 수입 규모는 대략 4,060억 루블(47억 9,300만 달러)로 집계되었다. 루블화 기준 2023년 수입 규모는 전년 대비 5% 증가하였으며, 이 중 EAEU 국가들의 비중은 13%를 차지하였다. 면·면사·면직물(HS코드 52) 및 인조스테이플 섬유(HS코드 55)가 미화를 기준으로 한 전체 수입 규모에서 상당한 비중을 차지하였다. 구체적으로 전자는 18.7%의 비중을 차지하여 7억 7,700만 달러(연간 10% 감소)로 집계되었고, 후자는 18.4%의 비중을 차지하며 7억 6,200만 달러(18% 증가)로 집계되었다. 인조 필라멘트 섬유(HS코드 54) 및 편물(HS코드 60) 역시 각각 15.9%와 15.1%로 적지 않은 비중을 차지하였다.

2023년 러시아 시장에 수입된 HS코드 52 제품(면·면사·면직물)의 상위 10대 원산지는 중국, 튀르키예, 카자흐스탄, 파키스탄, 이탈리아, 리투아니아, 이스라엘, 베트남, 독일, 인도, 미국 순으로 나타났다. 한국은 13위를 차지했다.

중국산 인조스테이플 섬유(HS코드 55)는 해당품목에서 68.7%의 점유율을 보이며 수입산 중 1위를 차지하였다.

< 러시아의 인조스테이플 섬유(HS코드 55) 수입>

(단위: US$ 천)

국가

2021

2022

2023

비중, %

증감, %

총합

681,893

577,082

690,852

100

+19.7

1. 중국

275,455

346,870

474,532

68.7

+36.8

2. 튀르키예

56,474

67,725

77,303

11.2

+14.1

3. 독일

39,139

29,581

39,884

5.8

+34.8

4. 이란

22,479

25,896

28,332

4.1

+9.4

5. 한국

33,344

20,194

18,520

2.7

-8.3

6. 인도

21,028

10,256

11,254

1.6

+9.7

7. 이탈리아

15,944

15,829

10,553

1.5

-33.3

8. 리투아니아

10,833

7,149

5,281

0.8

-26.1

9. 태국

1,619

3,270

3,912

0.6

+19.6

10. 베트남

3,929

1,294

3,581

0.5

+176.7

[자료: Global Trade Atlas, 2024.10.21]

중국산 외 튀르키예산(11.2%), 독일산(5.8%), 이란산(4.1%), 한국산(2.7%), 인도산(1.6%), 이탈리아산(1.5%), 리투아니아산(0.8%), 태국산(0.6%), 베트남산(0.5%) 순으로 러시아에 많이 수입되었다. 한국의 대러시아 수출통제품목에 합성팔라멘트 토우(HS Code 5501.11, 5501.19, 5501.20, 5501.30, 5501.40 등) 및 합성스테이플 섬유(HS Code 5503.11, 5503.19, 5503.30, 5503.40 등)가 포함되며 러시아의 대한국 수입은 크게 감소하였다.

의류 생산 동향

2023년 기준 러시아 의류 시장 규모는 전년 대비 54.5% 증가하여 대략 1조 330억 루블(연평균 환율 기준 대략 122억 달러)로 집계되었다. 2017년부터 2023년까지 의류 시장은 연간 11.7% 정도의 성장률을 보였다. 2023년 러시아 내 의류 생산량은 전년 대비 4.1% 증가, 2024년 1~9월에는 전년 동기 대비 4.2% 증가하는 등 소폭 성장세를 이어가고 있고, 이는 러시아에서 전방위적으로 시행되고 있는 수입대체화 정책의 일환인 것으로 보인다.

<2021-2023년 러시아 의류시장 품목별 출하량>

(단위: 천 벌, 천 쌍)

품목

2021

2022

2023

증감, %

작업복, 천 벌

1,001,917

987,636

1,085,062

+9.9

겉옷, 천 벌

78,506

80,085

90,985

+13.6

속옷, 천 벌

94,134

103,193

111,300

+7.9

양말, 천 쌍

207,281

201,657

233,906

+16.0

편물 소재 의류, 천 벌

10,937

11,774

12,819

+8.9

[자료: 2023 러시아 섬유산업 및 경공업 개요]

구체적으로는 2023년 러시아 내 남성용 의복, 양복, 자켓, 외투 등의 생산량은 전년 대비 4% 감소한 4,600만 벌로 나타났다. 남성용 직물 소재 의복 및 양복(편물 소재 제외) 생산은 18.6% 증가한 413만 개를 기록했다. 여성용 동일 품목의 경우 27.1% 감소한 124만 벌이 생산되었다.

2024년 1-8월의 경우 남성용 의복, 양복, 자켓, 외투 등의 생산량이 전년 동기 대비 5.2% 감소하였고, 남성용 직물 소재 의복 및 양복의 경우에는 31.4% 증가, 여성용은 3.3% 감소를 기록하였다. 편물 소재 의류(니트, 크로셰 등)는 동기간 0.1% 증가, 양말류 생산은 4.5% 감소하였다.

2023년 금액 기준 러시아의 의류 수입 규모는 연간 24.4% 증가한 약 7,310억 루블(약 86억 달러)로 집계되었다. 동년 기준 의류 시장에서의 수입 제품 점유율은 소폭 감소한 71%를 기록하였으며, EAEU 국가로부터의 수입 규모는 전체 수입의 6% 정도를 차지하였다.

금액 기준 2023년 러시아산 의류의 해외 수출 규모는 전년 대비 57% 감소한 240억 루블(약 2억 8,300만 달러)로 집계되었다. 전체 의류 수출에서 EAEU 국가들이 차지하는 비중이 73%에 달했다. 그 외 국가의 경우 남오세티야(23%)와 UAE(11%)가 큰 비중을 차지했다.

진출전략

러시아 섬유산업 SWOT 분석

강점(S)

- 러시아 경제 성장세

- 경제 및 인구규모로 보아 잠재력이 큰 시장

- 산업 발전을 촉진하는 수입대체화 정책

- 경공업 육성 정책 일환 러시아 정부의 섬유산업 지원책

- 업계의 정부 방위산업 참여

- 안정적으로 높은 소비구매력

약점(W)

- 수입 원료 및 장비에 대한 높은 의존도

- 최신기술 미비 및 높은 노후장비 비중

- 업계의 설비투자 수준 미미

- 수입품과의 경쟁 위한 원가절감 가능성의 한계

- 정부 지원에의 의존도가 높으며, 정부 지원 자체도 불충분한 수준

기회(O)

- 자체 제품 생산에 활용하기 위한 러시아 업계의 수입 섬유 원료 및 반제품에 대한 관심 증대

- 최신 기술 및 설비 도입에 대한 러시아 업계의 관심 증대

위협(T)

- 러-우 사태 및 대러 제재로 인한 지정학적 불안정성

- 대러 2차제재 확대가 러시아 경제에 악영향을 미칠 가능성

- 중국 등 기존 수입 제품과의 경쟁 치열

- 루블 환율의 불안정성

- 물류난 및 국제 결제의 어려움

<2025년 러시아 섬유산업 관련 주요 전시회>

전시회명

날짜

지역

Russian Week of Textile Industry 2025

연례 섬유산업 컨벤션 및 전시회

2025.03.11.-03.14

모스크바 엑스포센터(Expocentre)

INLEGMASH 2025

섬유산업 및 경공업 설비 관련 국제 박람회

Interfabric-2025.SPRING

국제 섬유 및 섬유 원료 박람회

2025.03.12.-03.14

[자료: Expocentre]

유망분야 및 시사점

러시아 섬유 산업은 원료의 높은 해외 의존도(67%) 및 최신식 생산 설비의 부족, 노동력 부족 문제 등에도 불구하고 2024년 1-9월 의류 생산량 기준 전년 동기 대비 4.2% 성장하며, 비교적 양호한 수치를 보여줬다. 그러나, 높은 인플레이션(2024년 1-10월 기준 8.8%)에 따라 실질 성장은 미미했다는 의견과 일부 군납용 제품 생산을 제외하면 오히려 러시아 내 의류 생산은 성장하지 않았다는 반대의견도 상존하는 상황이다.

또한, 현재 한국의 대러시아 수출통제품목에 합성팔라멘트 토우(HS Code 5501류 다수, 5502류 일부), 합성스테이플 섬유(HS Code 5503류 다수, 5506류 다수) 등 섬유류가 포함되며, 2021년 3300만 달러를 기록했던 대러시아 섬유류 수출액(HS 55류 기준)은 2024년 1-10월 900만 불로 크게 하락한 상황이다.

섬유류 생산장비 또한 또한 현재 한국의 대러시아 수출통제품목에 다수 품목이 포함되며 당장에 수출실적을 기대하기는 어려운 상황이다. (인조섬유 가공기계(HS 8444류), 폭이 30cm를 초과하는 직조기(HS 8446.21, 8446.29), 방적기/직조기/편직기 보조기계 등) 하지만, 러시아 섬유업계는 생산장비의 수입의존도가 높고(90%), 20년이 넘은 장비가 39% 정도에 달할 정도로 생산장비에 대한 높은 수요가 예상되는 만큼, 러-우 사태 이후 수출 증가를 기대해볼 수 있는 분야이다.

[자료: 마케팅 대행사 Nuzhnye lyudi, 러시아 섬유산업협회, 경영 컨설턴트 Strategy Partner, International Cotton Advisory Committee), 시장조사업체 Mordor Intelligence, 러시아연방 통계청, Global Trade Atlas, 현지언론, KOTRA 모스크바무역관 자료 종합]

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 러시아 섬유 산업 정보 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

-

2

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

3

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

4

인도 석유 공급망의 이해, 정부 수출 활성화 전략을 통해

인도 2025-01-07

-

5

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

6

2021 러시아 자동차 산업

러시아연방 2022-01-19

-

1

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

2

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

3

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

4

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

-

5

2021 러시아 자동차 산업

러시아연방 2022-01-19

-

6

2021 러시아 광산업 정보

러시아연방 2022-01-11

- 이전글

- 다음글