-

미국 양극재 시장동향

- 상품DB

- 미국

- 애틀랜타무역관 이상미

- 2024-10-25

- 출처 : KOTRA

-

미국 양극재 시장은 NCA 제품이 주류이나 LFP 제품도 빠르게 성장중

양극재 공급부족에 대비한 재활용 산업 움직임 활발

현지 진출 및 합작을 통한 우리 기업들의 꾸준한 경쟁력 지속

상품명 및 HS 코드

HS 코드 2841.90은 산화금속산염 및 과산화금속산염에 해당하며, 리튬이온 배터리의 핵심 소재인 양극재와 양극활물질을 포함한다. 양극재는 배터리에서 양극의 특성을 나타내는 활물질로, 리튬과 코발트 산화물을 기본으로 니켈이나 다른 금속 원소가 더해져 만들어진다. 양극재는 사용되는 소재와 비율에 따라 배터리 용량과 수명, 주행거리, 안정성 등을 결정하기 때문에 배터리에서 주요한 역할을 담당한다. 양극재는 배터리 핵심 소재(양극재, 음극재, 전해액, 분리막) 가운데 절반 이상의 시장을 차지하고 있으며 리튬이온 배터리 가격의 40%에 해당한다.

시장규모 및 동향

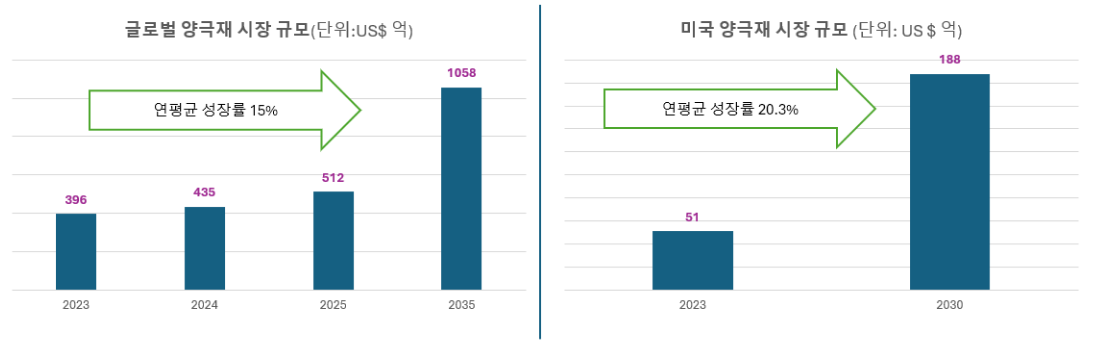

지난 4월 SNE 리서치가 발표한 자료에 따르면, 2024년 전 세계 양극재 시장 규모는 435억 달러로 지난해의 396억 달러에서 10% 정도 성장할 것이며, 2035년에는 1058억 달러 규모로 성장할 것으로 예상된다. 생산량으로 볼 때 지난해 양극재 시장은 200만 톤 규모였으며, 올 2024년에는 260만 톤, 2025년에는 340만 톤 수준이 될 것으로 보인다. 양극재 물량은 연평균 19%의 성장률로 증가해 2035년에는 938만 톤으로 늘어날 전망이다.

<글로벌 및 미국 양극재 시장 규모와 전망>

(단위: US$ 억)

[자료: SNE Research, Grand View Research]

한편 시장조사기관 그랜드뷰리서치(Grand View Research)에 따르면, 미국의 리튬이온 양극재 시장 매출은 2023년 51억3080만 달러 규모이며 연평균 20.3%의 성장률로 2030년에는 매출액 187억5300만 달러에 이를 것으로 예상된다. 양극재에 사용된 금속의 종류와 비율에 따라서 NCA(니켈, 코발트, 알루미늄), NCM(니켈, 코발트, 망간), NCMA(니켈, 코발트, 망간, 알루미늄), LFP(리튬, 철, 인산) 등 다양한 구성의 제품들이 경쟁하고 있다. 미국에서는 니켈-코발트-알류미늄으로 이루어진 NCA 제품이 지난해 매출의 32.4%로 가장 큰 점유율을 차지했다. 그러나 인산염을 사용하는 LFP 제품의 성장이 매우 빠르게 이뤄지고 있는 추세다. 사실상 글로벌 양극재 시장에서 LFP는 NCA이나 NCM 등의 삼원계보다 높은 시장 점유율을 보인다.

지난 6월 SNE 리서치가 발표한 자료에 따르면, 지난해 전체 양극재 출하량 가운데 53%(156만8000 톤)는 LFP였으며, 삼원계는 47%(137만 톤) 규모였다. LFP는 가격이 저렴하면서도 밀도가 높아 주목받고 있으며 중국을 중심으로 생산과 수요가 늘고 있다. 하지만, 북미 지역에서는 삼원계 NCM 배터리가 가장 보편적이며, 최근의 리튬 가격의 하락으로 인해 치열한 가격경쟁의 필요성이 다소 약화하는 추세다.

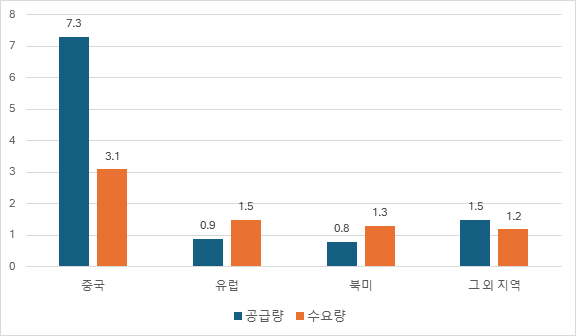

McKinsey에 따르면, 바이든 정부의 전기차 산업 현지화 정책으로 북미 지역의 배터리 셀 생산량은 꾸준히 증가하고 있으며, 2030년에는 전 세계 배터리 생산량의 20%를 차지할 것으로 예상된다. 하지만, 배터리에 필요한 부품 생산은 5% 미만으로 공급부족 가능성을 내포한다. 특히, 양극재의 경우 북미 지역은 2030년까지 공급할 수 있는 양이 80만 메트릭톤으로 추정되지만, 수요는 130만 메트릭톤이 될 것으로 분석된다. 이와 같은 양극재 공급부족 해결을 위한 하나의 방법으로 재활용 배터리 금속으로 제조되는 양극재에 관심이 쏠리고 있다.

올해 6월 미국의 배터리 재활용 기업 어센드 엘리먼츠(Ascend Elements)는 북미 최초로 중고 리튬이온 배터리와 배터리 제조 시에 발생하는 제조 스크랩에서 추출된 금속을 활용한 양극재 생산을 시작했다. 특허받은 공정을 사용해 제작되는 이 재활용 금속 양극재는 기존의 양극재 제조 공정에 비해 탄소 배출량을 49% 감소시킬 수 있으며, 2030년까지 탄소 배출량을 90% 감소시키는 것을 목표하고 있다. 현재는 전체 양극재의 매우 적은 비중을 생산하고 있으나 미래 공급 부족의 대안이 될 수 있도록 생산을 늘려갈 계획이다. 이에 회사 측은 2025년 가동을 목표로 켄터키주에 10억 달러 규모의 재활용 소재 양극재 공장을 설립 중이다.

<2030년 지역별 양극재 공급 및 생산량 전망>

(단위: 백만 메트릭톤)

[자료: McKinsey]

미국 양극재 수입동향 및 대한 수입규모

지난해 미국의 양극재 수입은 4341만 달러로 지난해 대비 72% 감소했다. 2022년까지 미국의 양극재 수입국 가운데 1위를 차지하던 한국으로 부터의 수입은 지난해 905만 달러로 지난해 대비 91%나 하락하면서 수입국 2위를 기록했다. 이처럼 양극재 수입이 감소한 이유 가운데 하나로 바이든 정부의 제조시설 현지화 정책을 꼽을 수 있다. 특히, 전기차의 경우 IRA를 통해서 현지에서 생산한 부품과 핵심광물 요건을 세제 혜택의 의무조항에 포함해 관련 기업들의 현지 진출을 가속했다. 양극재의 경우도 배터리 부품이 아닌 핵심광물로 분류해 미국에서 생산하거나 미국과 FTA 체결국에서 생산한 경우 세제 혜택을 받을 수 있어, 양극재 현지 제조 시설의 투자를 늘림으로써 수입이 감소한으로 분석된다. 또한, 전기차 제조업이 캐즘에 들어서면서 성장률이 둔화하고 배터리 수요 감소와 함께 양극재를 비롯한 배터리 소재 및 부품에 대한 수요도 감소함으로써 수입량도 함께 감소한 것으로 보인다.

<최근 3년간 미국의 양극재 국가별 수입 동향 (HS Code 2841.90 기준)>

(단위: US$ 천, %)

순위

국가

수입액

점유율

(2023)

증감률

('22~'23)

2021

2022

2023

전체

189,611

157,202

43,414

-72.38

1

일본

36,412

9,867

9,346

21.5

-5.3

2

한국

110,130

101,625

9,046

20.8

-91.1

3

캐나다

7,155

7,372

5,898

13.6

-20.0

4

중국

9,339

5,332

4,100

9.4

-23.1

5

네덜란드

2,631

2,885

3,215

7.4

11.5

6

벨기에

1,798

3,963

2,606

6.0

-29.5

7

호주

1,666

3.8

8

스위스

3,336

1,625

3.7

-51.3

9

독일

4,254

1,999

1,499

3.5

-25.0

10

영국

909

1,825

1,265

2.9

-30.7

[자료: Global Trade Atlas(2024.10.)]

경쟁동향 및 유통구조

Market Research Future에 따르면, 배터리 산업의 핵심 부품인 양극재는 전기차와 에너지 저장 시스템에 대한 수요가 늘어남에 따라 치열한 경쟁을 벌이고 있다. 미국 양극재 시장은 여러 국가에서 진출한 글로벌 기업들이 주로 이끌고 있다. 한국의 포스코 퓨처엠과 LG 화학, 일본의 Mitsubishi Chemical Corporation과 Showa Denko K. K., 캐나다의 Targray Technology International, 벨기에의 Umicore, 영국의 Johnson Matthey 등이 있으며 미국회사인 3M과 NEI Corporation 등도 주요 제조사로 꼽힌다. 비용 경쟁력을 높이고 시장 점유율을 늘리기 위해 양극재 업체들은 미국 현지에 투자진출울 통해 전략적 위치에 생산 시설을 구축하고 있다. 대표적인 예로, LG 화학은 지난해 12월 미국 테네시주에 연간 6만 톤 생산규모의 미국 최대 양극재 공장을 착공했고, Umicore는 작년 10월 캐나다 온타리오에 생산설비 투자 계획을 발표했다.

양극재 업체들은 경쟁력을 높이기 위한 또 다른 전략으로 다양한 방식의 합작과 협업을 추진하고 있다. 양극재에 필요한 금속을 생산하는 업체와 합작법인을 설립해 공급망 안전성과 가격경쟁력을 확보한 대표적인 사례는 LG 화학과 켐코의 합작법인 설립을 들 수 있다. 황산니켈을 생산하는 켐코와 합작법인을 설립해 이곳에서 생산한 전구체를 활용해 LG화학의 양극재를 생산한다. 또한, 안정적인 판로확보를 위해 배터리 제조사와의 협업도 활발히 이루어지고 있다. 포스코케미칼은 LG에너지솔루션과의 업무 협약을 통해 꾸준히 양극재를 비롯한 배터리 핵심 소재 전반에 걸친 협력을 이어가고 있다. 양극재 제조사들은 완성차 제조사와도 활발한 협업동향을 보인다. Umicore는 폭스바겐과 함께 양극재 및 전구체 합작법인을 설립해 2025년까지 연간 20GWh의 배터리 용량을 위한 전구체 및 양극재 생산을 목표로 하고 있다.

완성된 양극재는 배터리 셀 제조사에 직접 판매하는 방식의 간단한 B2B 유통구조를 가진다. 동일한 배터리 셀 제조사에 여러 회사가 납품하는 구조이기 때문에 양극재 회사 간 경쟁이 치열하다. 배터리 팩 제조사인 LG에너지솔루션의 경우 LG 화학, 포스코케미칼, L&F, 유미코아 등의 양극재 회사들이 경쟁하는 방식이다.

관세율

HS 코드 2841.90에 대한 대한민국으로부터의 관세는 없다. 하위 코드별 제품에 따라 국가별로 3.1~25%까지 관세가 부과되는 경우가 있으나 대한민국의 경우는 모두 수입 관세가 없다.

인증 및 규제

미국의 양극재와 리튬이온 배터리 관련한 대표적인 규제는 IRA의 핵심광물요건과 배터리부품 요건이다. IRA 세액공제를 받기 위해서는 핵심광물의 50% 이상이 미국 또는 미국과 FTA를 체결한 국가에서 채굴 및 가공되거나 북미 지역에서 재활용돼야 한다. 이 비율은 2025년에는 60%, 2026년에는 70%, 2027년 이후에는 80%로 늘어난다. 배터리 부품 요건을 충족하기 위해서는 북미 지역에서 제조 및 조립된 부품이 배터리 가치의 60%에 해당해야 하며, 이는 2026년에 70%, 2027년 80%, 2028년에는 90% 이상, 그리고 2028년 12월 31일 이후 100%로 증가한다.

또한, 외국우려기업(FEOC, Foreign Entity of Concern)에서 추출·가공·재활용한 광물이나 제조 및 조립한 부품이 들어간 배터리는 세액공제 혜택에서 제외된다. 대표적으로 중국, 러시아, 이란, 북한 등에서 설립하거나 소재한 기업이 포함된다. 양극재를 포함한 배터리 광물의 FEOC 규정은 2025년 1월부터 시행된다.

시사점

양극재는 미국의 전기차 전환정책으로 배터리 제조업과 함께 크게 성장하고 있는 산업이지만, 최근에는 리튬가격의 급락으로 양극재 업체의 매출 영업이익이 큰 하락세를 보였으며, 전기차 성장률 둔화로 인한 양극재 수요와 수입의 동반 하락으로 인해 양극재 제조업체들이 어려움을 겪고 있다. 하지만 장기적으로 전기차전환의 기조는 지속될 전망이므로, 기업들은 안전성이 향상된 고성능 양극재 소재를 개발하기 위한 연구 개발에 집중하는 것이 필요하다. 현재 미국에서는 NCA를 비롯한 NCM, NCMA 등의 소재가 주를 이루고 있고 이러한 소재들에 집중해 온 우리 기업들이 미국 양극재 시장을 주도해 오고 있으나, 에너지저장 시스템에서 주목받고 있는 LFP와 같은 다양한 배터리 유형과 애플리케이션을 충족하기 위한 제품 다각화 전략도 필요할 것이다.

미국은 IRA를 통해서 현지 투자를 장려함으로써 우리 관련 기업들의 투자가 활발히 이루어졌다. 그러나 IRA의 세부 규정들이 계속해서 변화하고 있어 우리 진출기업들은 지속적인 변화에 빠르게 대응하는 것이 중요하다.

자료: Department of Energy, EV Engineering Structure, Global Trade Atlas, Grand View Research, International Energy Agency, Market Research Future, McKinsey, SNE Research, KOTRA 애틀랜타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 양극재 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 3분기 중국 경제동향 및 전망

중국 2024-10-25

-

2

미국 데이터센터가 촉발한 전력 수요 급증, 원전·마이크로그리드에 주목

미국 2024-10-22

-

3

미국 냉동 어류 시장동향

미국 2024-10-25

-

4

美 하이브리드 부상, 글로벌 공급망의 새로운 흐름

미국 2024-10-28

-

5

여전히 성장중인 미국 태양광 산업 현황 및 전망

미국 2024-10-23

-

6

글로벌 기업, 인도에서 제조업·신산업 투자 확대 지속

인도 2024-10-23

-

1

2024년 미국 가전산업 정보

미국 2024-10-14

-

2

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

-

3

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

4

2021년 미국 의류 산업 정보

미국 2022-01-03

-

5

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

6

2021년 미국 자동차 산업 정보

미국 2021-12-30

- 이전글

- 다음글