-

중국 스포츠음료 시장동향

- 상품DB

- 중국

- 창사무역관

- 2024-09-24

- 출처 : KOTRA

-

2025년 중국 스포츠 음료 판매 규모 160억 위안 돌파 전망

중국 스포츠 음료 유통시장은 오프라인 판매가 97% 이상 차지

상품명 및 HS CODE

<스포츠음료 HS CODE>

HS CODE

품목

220299

인삼음료, 기타 음료

[자료: 중국 해관]

시장 규모 및 동향

2021년 7월 중국 정부는 “전 국민 운동 계획 2021~2025년(全民健身计划 2021-2025年)“을 발표한 이래 국민 체육 운동을 적극 추진하고 있다. 이로 인해 스포츠 활동이 주목 받고 있으며 따라서 스포츠음료에 대한 수요도 꾸준히 성장하고 있다.

스포츠음료는 운동 등 체력 활동을 하는 사람들의 생리적 특성에 맞춰 설계된 음료로 물, 전해질(칼륨, 나트륨 등), 당분, 비타민, 아미노산, 단백질 등의 영양 성분들이 포함돼 있다. 따라서 소비자들은 스포츠 활동 후 체내 수분, 전해질 등을 신속하게 보충하고 기력을 되찾기 위해 스포츠음료 섭취를 선호한다.

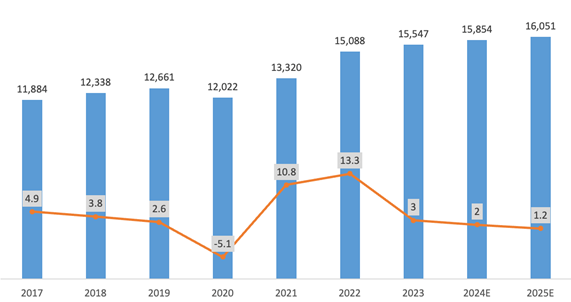

유로모니터(Euromonitor)의 발표에 따르면, 중국 스포츠음료 판매 규모는 2017년 118억8400만 위안에서 2023년 155억4700만 위안으로 확대돼 연평균 복합 성장률 4.57%를 기록했다. 특히 2021년 중국 정부의 전 국민 운동 계획 발표를 기점으로 중국 스포츠음료 시장은 일정 수준의 성장을 유지하고 있다. 2025년 스포츠음료 시장 규모는 160억 위안에 달할 것으로 전망된다.

<2017~2025년 중국 스포츠음료 판매 규모 및 추이>

(단위: 백만 위안, %)

[자료: 유로모니터(Euromonitor)]

중국 내 스포츠음료는 함유된 전해질과 탄수화물 비율에 따라 등장성(等渗, Isotonic), 저장성(低渗, Hypotonic), 고장성(高渗, Hypertonic) 세 가지 유형으로 분류된다. 이중 등장성 음료가 가장 많이 판매되고 있으며, 소비자들은 운동량과 보충 수요에 따라 적합한 스포츠음료를 섭취해야 한다는 인식이 점차 확대되고 있다.

<중국 스포츠음료 유형>

등장성 음료

저장성 음료

고장성 음료

- 체액 농도와 유사

- 체내 수분과 전해질의 균형 유지

- 중강도 운동 후 섭취- 체액 농도보다 낮음

- 수분과 전해질을 신속하게 흡수

- 일상 조깅 혹은 저강도 운동 후 섭취- 체액 농도보다 높음

- 체내 탄수화합물 보충

- 고강도 운동 후 섭취[자료: 즈옌쯔쒼(智妍咨询)]

경쟁 동향

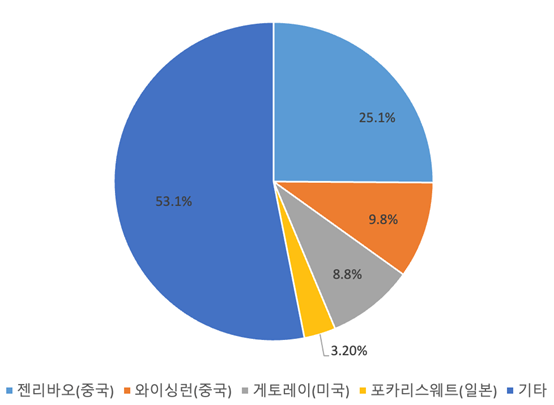

유로모니터(Euromonitor)의 집계에 의하면, 2023년 중국 내 스포츠음료 중 가장 높은 점유율을 차지하고 있는 브랜드는 중국 로컬 브랜드인 젠리바오 (Jianlibao, 健力宝)로 전체 시장의 25.1%를 차지한 것으로 나타났다. 2위는 와이싱런(Alienergy, 外星人)이고, 3, 4위는 미국의 게토레이(Gatorade, 佳得乐)와 일본의 포카리스웨트(Pocari Sweat, 宝矿力水特)로 집계됐다.

<2023년 중국 스포츠음료 시장 브랜드 점유율>

[자료: 유로모니터(Euromonitor)]

중국의 대표적인 로컬 브랜드인 젠리바오(Jianlibao, 健力宝)는 1984년에 설립됐으며 “동방의 마법 수(东方魔水)”라는 명성을 가지고 있다. 젠리바오는 알칼리성 전해질 성분으로 운동 후 손실된 전해질과 에너지를 신속히 보충해 주어 소비자들의 인기를 얻고 있다. 젠리바오는 스포츠 대회 후원 등 지속적으로 스포츠와의 긴밀한 연계를 추구하며 전문 스포츠음료 로서의 브랜드 이미지를 강화하고 있다. 또한 “이것이 바로 중국의 젠리바오(这就是中国健力宝)” 라는 슬로건을 통해 민족 브랜드의 자부심을 표현한다. 젠리바오는 다양한 분야와의 융합을 통해 젊은 소비자를 공략하는 전략을 펼치고 있으며, 중국의 문화 트렌드인 궈차오(国潮)와 결합해 중국 문화를 널리 전파하고 있다. 이러한 노력은 젠리바오가 단순한 음료 제조회사를 넘어 중국의 문화와 가치를 대표하는 브랜드로 자리매김 하는데 기여했다.

<젠리바오(Jianlibao, 健力宝)와 구궁(故宫) 콜라보 상품>

[자료: 젠리바오 홈페이지]

와이싱런(Alienergy, 外星人)은 웬치선린(Eenergetic Forest, 元气森林) 그룹과 독일의 Symrise가 협력해 출시한 신생 스포츠음료 브랜드이다. 와이싱런은 2020년 출시 이후 전문적인 전해질 보충 성분과 ‘외계인’ 콘셉트를 활용한 독특한 브랜드 이미지로 시장에서 빠르게 성장했다. 와이싱런은 일상생활용 일반 버전과 고강도 운동을 위한 Pro버전을 출시해 다양한 소비자층의 니즈를 충족시킨다. 마케팅 방면에 있어서는 제품을 단순한 스포츠음료가 아닌 라이프스타일 브랜드로 포지셔닝 하는 데 주력하고 있다. 운동은 물론, 업무, 학습, 게임 등 일상의 다양한 상황에서 손쉽게 활용할 수 있는 제품으로 홍보하며, 제로 설탕, 제로 칼로리 특징을 강조해 건강 지향적인 소비자들의 관심을 끌고 있다. 특히 젊은 소비자층을 공략하기 위해 e스포츠 리그인 KPL 후원과 예능 프로그램 단독 스폰서십 등 다양한 채널을 활용하고 있다. 이를 통해 브랜드 노출을 극대화하고 동시에 공익활동을 추진해 사회적 책임을 다하는 긍정적인 브랜드 이미지를 구축하고 있다. 와이싱런은 이러한 다각화된 마케팅 전략을 통해 전문성과 대중성을 동시에 확보해 스포츠음료 시장에서 빠르게 성장하고 있으며, 기능성과 편의성을 조화롭게 강조하는 전략으로 소비자들의 라이프스타일에 맞춘 브랜드로 자리 잡아 가고 있다.

<와이싱런(Alienergy, 外星人) 전해질 수 상품 이미지>

[자료: 와이싱런(Alienergy) 홈페이지]

위에 언급한 4개 브랜드 외에도 여러 스포츠음료 브랜드들이 판매되고 있는데 용량 500~600ml의 상품 가격이 대부분 5위안에서 6.5위안 사이인 것으로 집계됐다.

<중국 스포츠음료 주요 제품>

분류

브랜드명

국가

이미지

용량

(ml)

가격

(위안)

중국어명

영문명

중국

로컬

브랜드

健力宝

Jianlibao

중국

560

5

外星人

Alienergy

중국

500

6.5

魔力

Mulene

중국

500

5

尖叫

Scream

중국

550

5

补水啦

Hydrate Now

중국

555

6

해외

브랜드

佳得乐

Gatorade

미국

600

5.5

宝矿力水特

Pocari Sweat

일본

500

6

水冻乐

Aquarius

미국

600

5

脉动

Mizone

프랑스

600

5.5

魔爪能量

Monster Energy

미국

330

6.5

[자료: KOTRA 창사 무역관 정리]

유통구조

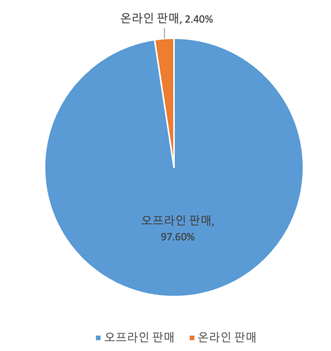

유로모니터(Euromonitor)에서 발표한 통계에 의하면, 2023년 중국 스포츠음료 유통시장은 오프라인 판매가 전체의 97.6%로 압도적인 비중을 차지하고, 온라인 판매는 2.4%에 불과한 것으로 집계됐다. 오프라인 판매 중 동네 소형 상점이 47.6%로 가장 큰 비중을 차지하고 그다음으로는 슈퍼마켓(24.1%), 편의점(13.6%), 하이퍼마켓(9.5%), 할인점(0.1%) 순으로 나타났다. 이러한 유통구조는 스포츠음료 소비자들이 편리성과 접근성을 중요시하며, 즉시 구매해 소비하는 경향이 높음에 기인한 것으로 분석된다.

<2023년 중국 스포츠음료 판매 채널 비중>

(단위: %)

[자료: 유로모니터(Euromonitor)]

수입 동향

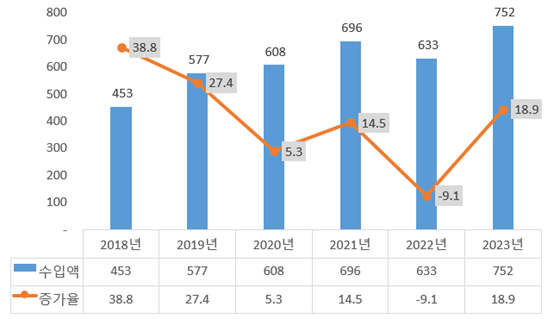

중국 스포츠음료(HS CODE 220299 기준) 수입 시장은 2018년부터 2021년까지 꾸준한 성장세를 이어오다 2022년에 다소 감소했으며 2023년에 다시 상승세로 전환됐다. 2023년 수입 규모는 7억5200만 달러를 기록해 전년 대비 18.9% 증가된 것으로 나타났다.

* 해당 HS CODE는 스포츠음료뿐만 아니라 알코올 함유하지 않은 것, 과실주스, 채소주스 제외한 음료들이 포함돼 있기 때문에 실제 스포츠음료 수입 상황과는 차이가 있다.

<2018~2023년 중국 스포츠음료(HS CODE 220299 기준) 수입 규모>

(단위: US$ 백만, %)

[자료: KITA]

중국 스포츠음료(HS CODE 220299 기준) 수입국 현황을 보면 2023년 한국으로부터의 수입은 1억8000만 달러로 전년 대비 34.2% 증가한 것으로 나타났다. 특히 한국은 2020년부터 연속 4년 수입국 중 1위를 유지한 것으로 집계됐다. 2023년 수입 규모로 보면 한국과 독일의 수입 규모가 1억 달러 이상을 달성해 각각 1, 2위를 기록했고 이어서 일본, 미국, 태국 순으로 나타났다.

<2019~2023년 중국 스포츠음료(HS CODE 220299 기준) 수입 현황>

(단위: US$ 백만, %)

순위

국가/지역명

2019년

2020년

2021년

2022년

2023년

증가율

-

총계

577

607

696

633

752

18.9

1

한국

100

110

162

136

183

34.2

2

독일

17

26

40

64

138

114.8

3

일본

53

56

60

72

83

14.9

4

미국

76

102

89

62

72

15.5

5

태국

45

43

43

54

55

1.3

6

대만

132

110

85

52

41

-22.1

7

호주

23

22

25

25

27

5.5

8

스페인

11

10

18

18

24

34.0

9

싱가포르

8

0

8

28

23

-18.5

10

홍콩

36

26

23

15

19

21.1

[자료: KITA]

관세율

<스포츠음료 세율>

HS CODE

품목

한중 FTA 협정세율

최혜국세율

일반세율

증치세율

220299

인삼음료, 기타 음료

17.5%

5%

5%

13%

[자료: 중국 해관]

인증

수입식품 해외 생산기업 등록: 중국으로 식품을 수출하는 해외 생산, 가공 및 저장기업은 수입식품해외생산기업 주책관리규정(中华人民共和国进口食品境外生产企业注册管理规定)에 따라 수입식품 해외 생산기업 등록이 필요하다

포장 및 라벨: 수입식품의 포장, 라벨 및 표시는 중국 법률, 법규 및 식품안전국가표준(食品安全国家标准)에 부합해야 하며, 법률에 따라 라벨과 설명서는 중국어로 작성돼야 한다

전망 및 시사점

세분화된 포지셔닝 필요

소비자의 다양한 니즈에 맞춘 맞춤형 제품 개발이 중요해질 것으로 예상된다. 예를 들어 운동 전후, 고강도 운동 전용, 지구력 향상용, 빠른 회복을 위한 제품 등에 따른 세분화된 제품 라인업을 구축하고, 연령대별, 성별, 그리고 라이프스타일에 따른 제품 개발이 필요하겠다.

맛과 기능의 혁신

단순한 수분 보충을 넘어 다양한 기능성을 갖춤 제품, 새로운 맛과 풍미를 제공하는 제품이 소비자의 주목을 받을 것이다. 따라서 단순한 전해질 외 비타민, 단백질, 미네랄 등을 포함한 다기능 제품이 필요하다. 또한 상쾌한 과일 맛 혹은 소비자의 다양한 선호도를 반영한 새로운 맛 조합으로 소비자들의 선택의 폭을 넓혀야 할 것이다. 인공 첨가물을 줄이고 천연 원료를 사용하거나 유기농 인증 취득 등을 통해 소비자의 신뢰를 얻는 전략도 고려할 필요가 있겠다.

오프라인 유통 채널 공략

중국 스포츠음료 시장에서는 오프라인 매장 판매 비중이 압도적으로 높기 때문에 다양한 오프라인 유통 채널을 효과적으로 공략하는 것이 브랜드 성공의 핵심이 될 것이다. 편의점과 슈퍼마켓은 물론, 대형 마트, 체육관, 스포츠 용품점, 동네 소규모 상점에 이르기까지 폭넓은 오프라인 매장 네트워크를 구축해야 된다. 특히 소규모 유통 채널의 경우 상품 수입에 어려움이 있을 수 있으므로 중국 현지 대리상이나 협력사 발굴이 필요할 것이다.

자료: 즈옌쯔쒼(智妍咨询), 유로모니터(Euromonitor), 젠리바오(Jianlibao, 健力宝), 와이싱런(Alienergy, 外星人), KITA, 중국 해관, KOTRA 창사 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 스포츠음료 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 하반기 중국 소비 트렌드 세 가지

중국 2024-09-25

-

2

몽골을 사로잡은 K-프랜차이즈, 그 성공 비결은?

몽골 2024-09-23

-

3

게임 속 배경이 실제로? 중국 관광지와 게임 IP의 흥미진진한 협업

중국 2024-09-24

-

4

튀르키예 식품산업, '지속가능한' 주력 수출 분야로 주목 받다

튀르키예 2024-09-25

-

5

중국 편직물 시장동향

중국 2024-09-25

-

6

말레이시아 라면 시장동향

말레이시아 2024-09-23

-

1

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

2

2023년 중국 선박산업 동향

중국 2023-12-15

-

3

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

4

2021년 중국 의료산업 동향

중국 2022-01-17

-

5

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

6

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

- 이전글

- 다음글