-

미국 반도체 제조장비 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2024-07-25

- 출처 : KOTRA

-

인공지능(AI) 어플리케이션에 대한 높은 수요, 반도체 제조장비 시장의 성장 동력으로 작용

반도체 지원법(CHIPs Act)의 효과에 힘입어 차세대 반도체 개발 압력이 설비 투자로 이어지는 중

상품명 및 HS Code

반도체 제조장비는 반도체 생산을 위해 준비하는 웨이퍼 가공을 포함해 칩 생산, 조립∙검사에 활용되는 모든 장비를 총칭한다. 반도체 제조장비는 HS 코드 8486.20에 해당된다.

시장동향

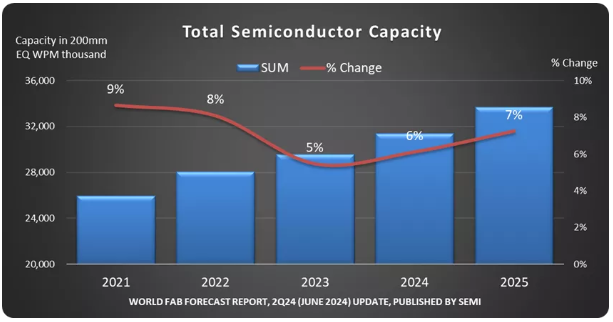

글로벌 반도체 제조 산업은 칩 수요의 끊임없는 증가에 발맞춰 지속적으로 성장하고 있다. 2024년 6월 18일, 국제 반도체 장비 재료 협회(SEMI)가 발간한 최신 분기별 세계 팹 전망 보고서에 의하면 글로벌 반도체 제조 산업은 2024년에 생산 용량을 6% 늘리고, 2025년에는 7% 증가해 월 3370만 웨이퍼(8인치 웨이퍼 환산치)라는 기록적인 생산 용량을 달성할 것으로 예상된다. 특히 5nm 노드 이하의 최첨단 반도체 제조 용량은 주로 데이터 센터 훈련, 추론 및 최첨단 장치를 위한 생성형 인공지능(AI)의 수요가 폭발적으로 증가함에 따라 2024년에는 약 13% 성장할 것으로 예상된다.

처리 성능 효율성을 높이기 위해 인텔, 삼성 및 TSMC를 포함한 반도체 제조업체들은 2nm 게이트 올 어라운드(Gate-All-Around, GAA) 칩 생산을 시작할 준비를 하고 있으며, 이는 2025년에 총 최첨단 생산 용량을 17% 늘릴 예정이다. 이와 관련해 SEMI의 사장 겸 CEO인 아짓 마노차(Ajit Manocha)는 “클라우드 컴퓨팅에서 엣지 장치에 이르기까지 AI 확산은 고성능 칩 개발 경쟁을 촉진하고 글로벌 반도체 제조 역량 확장을 주도하고 있다. 이것은 선순환을 창출한다. AI는 다양한 응용 분야에서 반도체 콘텐츠의 성장을 촉진하고 결과적으로 추가 투자를 장려한다”라고 평했다.

<글로벌 반도체 제조 용량 동향>

(단위: 200nm EQ WPM 천 단위 생산 용량, % 변화)

[자료: SEMI]

부문별로 보면 주로 인텔의 파운드리 사업 설립과 중국의 생산 용량 확장에 힘입어 파운드리 부문은 2024년에 11%, 2025년에 10%의 생산 용량 증가가 예상되며, 2026년까지 1270만 WPM에 도달할 것으로 전망된다. 또한 메모리 부문에서는 AI 서버에 필요한 고대역폭 메모리(HBM)에 대한 수요가 폭발적으로 늘어나면서 전례 없는 생산 용량 성장을 보일 것으로 예상된다. AI 애플리케이션에 대한 수요가 늘어나면서 더 높은 밀도의 HBM 스택에 대한 수요도 증가하고 있다.

이에 대응해 주요 DRAM 제조업체들은 HBM/DRAM에 대한 투자를 늘리는 추세다. DRAM 생산 능력은 2024년과 2025년에 각각 9% 증가할 것으로 예상된다. 반면, 3D NAND 시장 회복은 여전히 더디게 진행되고 있으며, 2024년에는 생산 용량이 크게 증가하지 않지만 2025년에 약 5% 증가할 것으로 예상된다. 엣지 디바이스 부문의 경우 AI 애플리케이션의 증가로 인해 주류 스마트폰의 DRAM 용량이 8GB에서 12GB로 증가할 것으로 예상되며, AI 어시스턴트를 사용하는 노트북은 최소 16GB의 DRAM이 필요할 것으로 전망된다.

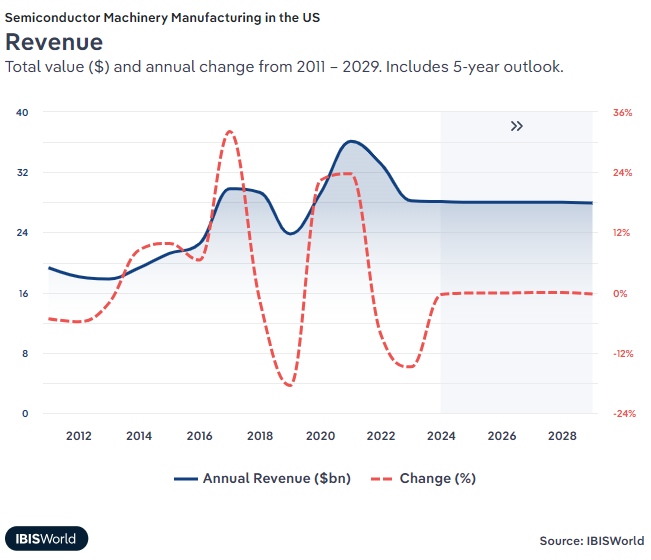

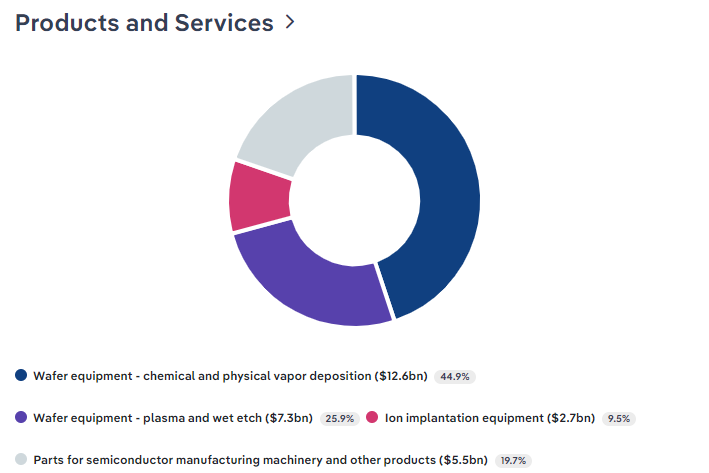

미국은 반도체 제조 장비 시장의 선도국으로, 미국에서 개발된 반도체 제조 장비는 전 세계로 수출되고 있다. 글로벌 시장조사업체 IBIS World의 미국 반도체 장비 제조업 보고서(2024년 2월 발간)에 따르면, 미국의 2024년 반도체 장비 제조 산업의 매출은 총 281억 달러 규모로 2019년~2024년 연평균 3.3% 성장한 것으로 나타났다. 제품 및 서비스 부문에서는 각각 화학 및 물리 기상 증착 웨이퍼 가공 장비가 126억 달러로 44.9%, 플라스마 및 습식 에칭 웨이퍼 가공 장비가 73억 달러로 25.9%, 이온 주입 장비가 27억 달러로 9.5%, 반도체 제조 기계 부품 및 기타 제품이 55억 달러로 19.7%의 매출을 차지할 것으로 전망됐다.

또한 미국에서는 인공지능, 데이터 센터, 5G 무선, 전기자동차, 그린에너지, 생물의학, 산업 및 소비자 IoT 애플리케이션에 대한 수요가 크게 증가하는 것과 더불어 차세대 반도체 개발에 대한 압력이 설비 투자로 이어지고 있다. 미국은 반도체의 설계 및 R&D 부문에서 선도적인 역할을 하고 있지만 반도체 생산은 주로 아시아에서 이뤄지고 있기 때문에 자국의 반도체 제조 역량에 집중한다는 기조도 여전히 유지되고 있다.

<미국의 반도체 장비 제조 산업 매출>

(단위: US$ 십억, %)

[자료: IBS World]

<미국의 반도체 장비 제조 산업의 매출 구조(제품 및 서비스 부문)>

(단위: %)

[자료: IBS World]

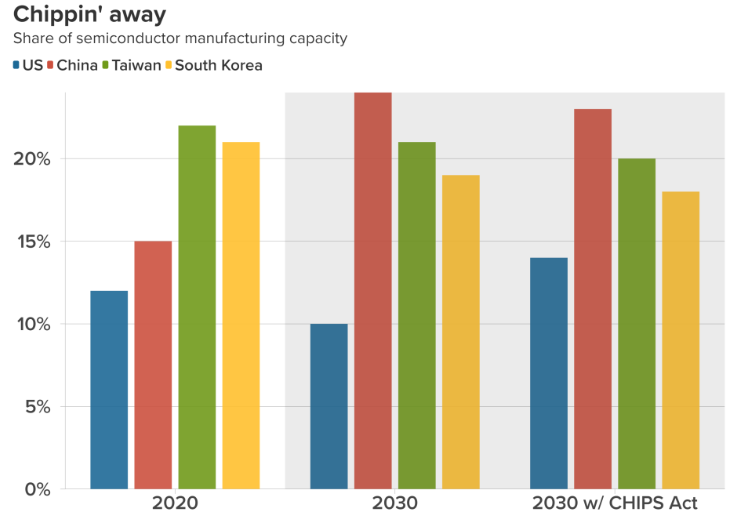

한편, 2022년 발효된 미국의 반도체 지원법(CHIPs Act)은 보조금과 세금 인센티브를 통해 미국 내 반도체 생산을 강화하고 해외 공급망에 대한 의존도를 줄이는 것을 목표로 하고 있다. 장기적으로 볼 때 미국은 반도체 지원법의 효과에 힘입어 반도체 제조 기업들이 미국 내 계속 투자하도록 유도함으로써 대만, 한국, 중국과의 반도체 제조 역량 격차를 크게 좁힐 것으로 기대하고 있다.

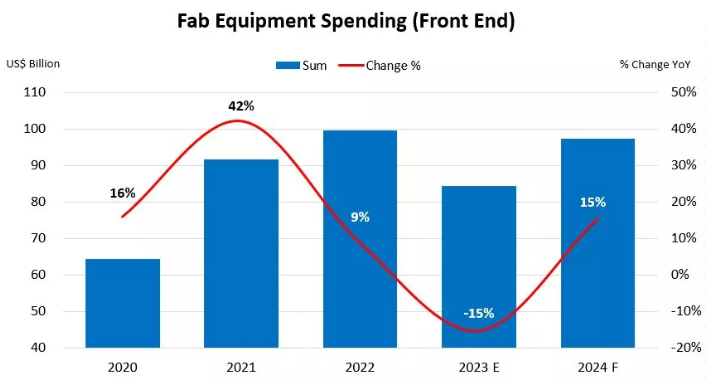

또한, 2023년 반도체 재고 조정이 끝나고 고성능 컴퓨팅(HPC) 및 메모리 부문에서 반도체 수요가 강화됨에 따라 전 세계적으로 2024년에 칩 제조에 필요한 장비에 대한 지출이 강력하게 반등할 것이라는 점도 주목해야 한다. 이는 미국 반도체 제조장비 시장의 성장에 영향을 미치는 중요한 변수로, SEMI는 전 세계적으로 반도체 팹에서 장비에 지출하는 금액은 2024년에 약 970억 달러에 이를 것으로 전망했다. 이에 따라 미국의 반도체 제조장비 시장도 지속적으로 성장 동력을 얻을 것으로 기대된다.

<주요국 반도체 제조용량 점유율 전망>

(단위: %)

[자료: Semiconductor Industry Association/BCG, GeoEconomics Center Calculations]

<글로벌 반도체 팹(생산라인) 장비 투자액>

(단위: US$ 십억)

[자료: SEMI]

수입동향

2023년 미국의 반도체 제조장비 전체 수입액은 약 58억1100만 달러로, 전년 대비 약 9.4% 감소했다. 장기간의 추적 관찰이 필요하겠지만, 수입액이 감소한 데는 미국 내 반도체 공급망을 강화하고 확보하는 데 중점을 두고 있는 2022년 반도체 지원법(CHIPS Act)의 영향도 작용한 것으로 보인다.

최대 수입국은 2023년 수입액 약 21억 1700만 달러를 기록한 일본으로, 일본산 반도체 제조장비는 전체 수입 시장의 36.4% 비중을 차지한다. 일본 다음으로는 싱가포르, 말레이시아, 대만, 네덜란드, 대한민국, 중국 등이 뒤를 잇고 있다. 수입국 1위인 일본으로부터의 수입액은 전년 대비 약 27.5% 감소했고 그 외에도 네덜란드, 대한민국, 중국으로부터의 수입액이 전년 대비 모두 감소했다. 중국의 경우 제조장비 수입액이 점차 감소하고 있는바, 최근 미국 반도체 지원법에 따라 미국 정부의 보조금을 받은 기업들은 중국으로부터 반도체 제조장비를 구매할 수 없는 법안이 발의(2024년 6월 18일)됨에 따라 앞으로 중국산 반도체 제조장비의 미국 수출은 더 타격이 있을 것으로 보인다. 한편, 싱가포르, 말레이시아, 대만, 오스트리아, 독일, 폴란드로부터의 수입액은 전년 대비 증가했으며, 특히 폴란드는 247.2%, 대만은 120.5%의 높은 증가율을 보였다.

<최근 3년간 미국 반도체 제조장비 수입동향>

(단위: US$ 백만, %)

순위

국가/지역

수입규모

점유율

증감율

2021

2022

2023

2021

2022

2023

('23/'22)

-

총계

4,284

6,415

5,811

100

100

100

-9.4%

1

일본

1,815

2,919

2,117

42.4%

45.5%

36.4%

-27.5%

2

싱가포르

690

1,068

1,091

16.1%

16.6%

18.8%

2.2%

3

말레이시아

231

482

544

5.4%

7.5%

9.4%

12.9%

4

대만

188

176

388

4.4%

2.7%

6.7%

120.5%

5

네덜란드

375

387

329

8.8%

6.0%

5.7%

-15.0%

6

대한민국

170

306

271

4.0%

4.8%

4.7%

-11.4%

7

중국

363

343

228

8.5%

5.3%

3.9%

-33.5%

8

오스트리아

51

133

207

1.2%

2.1%

3.6%

55.6%

9

독일

91

178

188

2.1%

2.8%

3.2%

5.6%

10

폴란드

3

36

125

0.1%

0.6%

2.2%

247.2%

*주: HS Code 848620 기준

[자료: Global Trade Atlas]

한편, 한국은 2023년 미국의 반도체 제조장비 수입시장에서 약 2억7100만 달러 규모의 제품을 미국으로 수출했다. 2023년에 한국산 반도체 제조장비의 대미 수출액은 2022년 대비 다소 감소했지만 미국 시장 점유율은 비슷하게 유지했다.

경쟁동향

미국의 반도체 제조장비업계에서는 반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 나노수준의 극미세 첨단기술이 사용되는 장비에 대한 기술개발이 가속화되면서 업체 간 경쟁이 더욱 치열하게 전개되고 있다. 미국은 반도체 장비 시장의 선도국으로, 특정 장비 분야에서 가장 높은 시장 점유율을 차지하고 있는 글로벌 반도체 장비업체를 다수 보유하고 있으며, 이들은 대체로 높은 수익성을 유지하고 있다.

반도체 제조장비 시장을 선도하는 미국 기업 어플라이드 머티리얼즈(Applied Materials)는 식각, CMP, 이온 주입, 열처리, 증착 공정 등 반도체 전 공정 대부분에 필요한 장비를 생산하고 있으며, 특히 CVD 장비 부문에서 전통적으로 높은 시장점유율을 보이고 있다. 최근 어플라이드 머티리얼즈는 실리콘밸리에 세계에서 가장 크고 최첨단의 협력 반도체 공정 기술 및 제조 장비 연구개발 시설인 에픽 센터(EPIC Center)를 건설 중이며, 방갈로르, 인도에 협력 엔지니어링 센터를 설립할 계획이다. 제품 개발 측면에서는 비스타라(Vistara)라는 새로운 플랫폼을 출시해 다양한 종류와 크기의 챔버를 사용하는 통합 재료 솔루션을 지원하고 있다. 어플라이드 머티리얼 측에 따르면 해당 플랫폼은 에너지 소비를 35% 감축시킬 수 있다고 한다. 디지털 혁신 측면에서 볼 때, 최근 어플라이드 머티리얼즈는 디지털 트윈 개발에 집중하고 있는 것으로 알려져 있다. 디지털 트윈이란 물리적 자산과 공정의 디지털 복제본으로, 어플라이드 머티리얼즈는 디지털 트윈이 향후 칩 제조의 복잡성을 해결하고 비용을 효율적으로 관리하는 데 도움을 줄 것으로 기대하고 있다. 지속 가능성 측면과 관련해서는 SuCCESS2030이라는 10년 로드맵을 개발해 지속 가능한 공급망을 만들기 위한 목표를 설정했으며, 해당 로드맵에는 2040년까지 넷제로 달성, 재활용 가능한 콘텐츠 패키징 사용, 책임감 있는 광물 소싱이 포함된다.

이외에도 ASML은 EUV(극자외선) 리소그래피 장비를 전 세계에 독점적으로 공급하고 있는 유일한 회사로, 해당 장비는 7nm 이하의 초미세 공정 반도체 제조에 필수적이다. 이로 인해 ASML은 삼성전자, TSMC, 인텔 등의 주요 고객사와 긴밀한 관계를 유지하고 있다. 최근 ASML은 EUV 리소그래피 장비인 NXE와 EXE 시리즈의 성능 향상에 집중하고 있다. ASML 2023년 연간 총매출은 276억 유로로 30% 증가했다. Lam Research는 식각 공정 부분의 장비에서 여전히 높은 시장점유율을 차지하고 있으며, KLA-Tencor는 웨이퍼 내의 물질 특성(두께, 성분 등)을 분석하는 장비, Advantest와 Teradyne은 칩의 불량 여부를 판정하는 테스트 장비에 강점을 갖고 있다.

유통구조

반도체 제조장비와 같은 고가의 설비는 반도체 제조업체에서 직접 구매하는 경로와 외주로 전문 구매업체를 통해 납품하는 경로로 유통되고 있다. 반도체 제조장비의 수요처는 칩 설계부터 제조까지 모든 것을 담당하는 기업(IDM: 통합장치 제조업체)과 반도체 위탁제조업체(파운드리)이다. 미국의 반도체 기업들은 Intel, Micron, Texas Instruments와 같은 IDM을 제외하고는 대부분 Global Foundries, TSMC, SMIC와 같은 파운드리 업체에 맡겨 반도체를 생산하는 것이 일반적인바, 미국 시장에 진출하고자 하는 장비업체는 Intel, Micron, Texas Instruments와의 사업협력으로 레퍼런스를 확보하여 틈새시장을 공략하는 방법이 효과적이다.

관세율 및 수입규제

US International Trade Commission에 따르면 반도체 제조장비가 속하는 HS Code 848620 제품군에 대해서는 무관세가 적용되며, 한미FTA 협정세율 대상도 아니다.

반도체 제조장비를 미국으로 수출할 경우 특별한 수입규제 사항은 없지만, SEMI에서 실시하는 인증요건을 알아둘 필요는 있다. 해당 인증은 반도체 제조설비에 대한 환경, 보전, 안전요구사항 규정으로 특정한 지역의 강제 규정이 아닌 반도체 제조회사에서 요구하는 비강제 규정이므로 업체가 자율적으로 선택하거나 수입업자의 요청이 있을 경우 TUV Rheinland나 TUV-SUD에 신청하여 품질안전 평가 보고서와 인증서를 획득하여 대응할 수 있다. 전자 장비는 미국 내에서 전자파 간섭을 일으키지 않도록 FCC 규정을 준수해야 하는바, FCC 인증요건을 만족하고 있는지 검토해야 하며, 안전 인증인 UL인증도 갖추고 있는 것이 좋다. 이 외에도 납품하고자 하는 각각의 업체나 연구소가 요구하는 규격 사항에 부합되는 현장 위주의 기술 지도나 안전규격에 따른 시험검사 서비스가 필요한 경우가 있다.

시사점

반도체 제조장비업체 L사에 근무하는 B 씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “미국에서 현재 자국산 반도체 개발에 대한 압력이 설비 투자로 이어지고 있고, 인공지능 애플리케이션에 대한 수요 증가로 반도체 제조장비업체의 매출 증가는 지속될 것으로 예측된다”라고 밝혔다. 한편, 미국에서는 반도체 지원법(CHIPs Act)의 효과가 본격적으로 나타나면서 자국 중심 반도체 공급망 재편이 구체화되고 있고, 주요 반도체 제조기업들의 팹 설비투자가 활발히 전개되고 있다. 이 점은 국내 반도체 기업들과 소재·부품·장비 기업에 있어서는 새로운 공급망 파트너십 및 판매 시장을 찾을 수 있는 기회이기도 하다. 특히 고도화된 제조 기술, 소재, 부품에 대한 수요가 높아질 것으로 전망된다. CHIPs Act는 대규모 투자 유치 기회를 제공하는바, 한국의 반도체 기업들이 미국 내 제조 시설을 구축하거나 확장하는데 자금을 확보할 수도 있다. 하지만 장기적으로는 한국 기업들에 대한 경쟁 압력을 증가시키고, 미국이 자국 내 생산을 강화함에 따라 수입에 대한 무역 장벽이 발생할 가능성도 있다.

반도체 제조장비 시장은 반도체 경기와 밀접한 연관성이 있는바, 반도체 제조사의 생산설비 투자 축소와 지연이 발생하면 반도체 제조장비 업체의 매출 감소로 이어지고, 산업 특성상 제조장비 발주가 반도체 호황기에 집중되고 하향 국면에는 급감하는 특성이 있다. 따라서 한국의 반도체 생산 장비 관련 기업들은 객관적으로 반도체 경기를 주시하고 설비 투자를 진행하여야 하며, 반도체 생산 장비는 물론 반도체 원재료, 부품 공급망을 수시로 점검하여 공급망에 문제가 생길 경우에 대비하여 대체 공급자와 그에 따른 계획을 수립하는 등의 준비가 필요하다. 또한 한국의 대미 수출 증감 요인을 적극적으로 분석하고 대응책을 마련함으로써 미국의 반도체 제조장비 시장을 공략하는 것도 바람직하다.

자료: SEMI, IBIS World, Semiconductor Industry Association/BCG, GeoEconomics Center Calculations, Global Trade Atlas, Atlantic Council, Applied Materials, Lam Research, ASML, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 반도체 제조장비 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

2

미국 플라스틱 바닥재 시장 동향

미국 2024-07-25

-

3

캐나다 전선·케이블 시장 동향

캐나다 2024-07-25

-

4

일본 증류주 시장동향

일본 2024-07-25

-

5

1~5월, 중국의 한국 자동차 부품 수입 증가 품목

중국 2024-07-24

-

6

마케팅 GPT·코파일럿 챗…미국 기업의 혁신을 이끄는 생성형 AI

미국 2024-08-30

-

1

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

-

2

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

3

2021년 미국 의류 산업 정보

미국 2022-01-03

-

4

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

5

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

6

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

- 이전글

- 다음글