-

중국 집적회로 부품 시장동향

- 상품DB

- 중국

- 베이징무역관

- 2024-06-24

- 출처 : KOTRA

-

한국, 2023년 중국의 3위 수입대상국

중국, 세계 주요 집적회로 생산∙판매국

사물인터넷, 인공지능, 신에너지차 수요로 시장 규모 확대 추세

상품명 및 HS CODE

집적회로 부품은 HS 코드 6단위 기준 8542.90, 8단위 기준 8542.9000으로 표기하며 웨이퍼, 전자부품(저항, 콘덴서, 다이오드, 트랜지스터 등), 전자 컴포넌트, 마이크로전자 컴포넌트 조립품, 회로기판, 리드프레임, 집적회로 핀(Pin) 등이 포함된다. 본 보고서에서는 HS 코드 6단위 기준 집적회로 부품을 다루고자 한다.

상품명

HS CODE

집적회로 부품

8542.90

시장동향 및 시장구조

중국 정부의 적극적 지원과 산업의 디지털화 전환으로 중국의 집적회로 산업 규모는 빠르게 성장했으며, 중국은 세계 중요 집적회로 생산·판매국이 됐다.

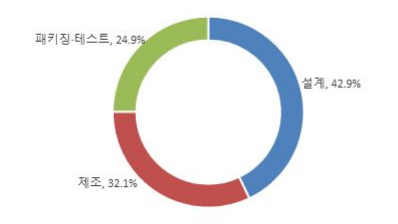

중국 집적회로 산업은 설계업, 제조업 및 패키징∙테스트업이 포함된다. 중상산업연구원에 따르면 2022년 중국 집적회로 설계업, 제조업과 패키징∙테스트업의 매출액 비중은 각각 42.9%, 32.1%, 24.9%다. 이중 집적회로 부품 산업은 설계업을 제외한 제조업과 패키징∙테스트업을 포함한다.

<2022년 중국 집적회로 분야별 시장 비중>

(단위: %)

[자료: 중상정보망]

중국 국가통계국에 따르면, 2023년 중국의 집적회로 생산량은 3514억 개로 전년 동기 대비 8.4% 증가했고, 2024년 1분기에는 전년 대비 40% 증가한 981억 개를 기록했다.

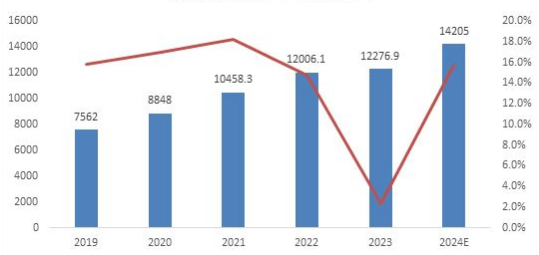

중국 시장조사기관 중상산업연구원(中商产业研究院)에 따르면, 중국 집적회로 산업의 시장 규모는 2019년 7562억 위안에서 2022년의 1조2006억 위안으로 성장했다. 2023년에는 전년 대비 2.3% 증가한 1조2276억9000만 위안을 기록했다. 이후 2024년에는 매출액 성장률이 더 상승함에 따라 매출액 규모는 1조4205억 위안에 도달할 것으로 전망된다.

<2019~2024년 중국 집적회로 매출규모>

(단위: 억 위안, %)

[자료: 중상정보망, 세계반도체무역통계기구(WSTS)]

수입 동향

2023년 중국 집적회로 부품 수입액은 전년 대비 19.1% 감소한 7억4162만 달러를 기록했다. 주요 수입 대상국은 일본과 한국으로 2023년 전체 중국 집적회로 부품 원료 수입에서 34.6%의 비중을 차지했다. 한국은 3위 수입 대상으로, 2020년부터 2022년까지 3년 연속 증가세를 보이다가 2023년 감소세를 보였다. 2023년 대 한국 수입액은 전년 대비 29.1% 감소한 9363만 달러를 기록해 전체 수입액의 12.6%를 차지했다. 대 한국 수입 감소는 세계 경기 회복 지연 및 중국의 디플레이션에 따른 다운스트림 수요 부진과 높은 재고 수준에 따른 감소로 분석된다.

<집적회로 부품 (HS 8542.90) 수입 동향>

(단위: US$ 천, %)

순위

수입 대상 국가/지역

수입금액

수입시장 점유율

전년비 ('22/'23)

2021

2022

2023

2021

2022

2023

전 세계

1,003,085

916,933

741,616

100.0

100.0

100.0

△19.1

1

대만

167,326

220,760

264,626

16.7

24.1

35.7

19.9

2

일본

275,207

228,142

162,996

27.4

24.9

22.0

△28.6

3

한국

111,846

132,092

93,628

11.2

14.4

12.6

△29.1

4

싱가포르

65,771

68,922

69,854

6.6

7.5

9.4

1.4

5

미국

53,310

96,308

46,878

5.3

10.5

6.3

△51.3

6

중국

149,605

68,503

40,397

14.9

7.5

5.5

△41.0

7

말레이시아

122,257

41,024

22,963

12.2

4.5

3.1

△44.0

8

태국

32,651

17,943

14,530

3.3

2.0

2.0

△19.0

9

프랑스

4,476

4,585

7,640

0.5

0.5

1.0

66.6

10

홍콩

8,249

17,912

4,780

0.8

2.0

0.6

△73.3

*주: 중국에서 생산한 후 해외로 출하한 상품이 원산지규정에 따라 변형가공된 건으로, 중국이 재수입할 경우 ‘대 중국 수입’으로 집계됨

[자료: GTA]

경쟁동향, 주요 경쟁기업

집적회로 산업은 중국 전략적 신흥 산업으로, 최근 몇 년 동안 정책 지원, 기술력 강화 등의 영향으로 빠르게 발전했다. 집적회로 제조는 치열한 시장 경쟁 구조를 가지고 있다. 중국의 NSIG(沪硅产业, 상하이실리콘산업투자회사), TCL중환(TCL中环) 등 제조업체는 8인치 실리콘웨이퍼 생산능력을 갖추고 있지만 대형 실리콘웨이퍼 제품은 여전히 수입에 주로 의존하고 있다.

한편, 중국 최대 파운드리 업체 중신국제(中芯国际, SMIC)를 비롯해 톈커허다(天科合达, TankeBlue), 주하이타이신(珠海泰芯), NAURA(北方华创, 베이팡화촹) 창뎬과기, 통푸마이크로전자(通富微电, TFME), 화톈과기(华天科技, Huatian), 즈루패키징테스트(智路封测, Wise Road) 등 중국 주요 패키징 업체들은 기술력 제고를 통해 국제 시장 경쟁력을 강화하고 있는 추세다.

<주요 제품 및 서비스>

국가/지역

주요기업

생산 제품

비고 (2023년 매출액)

1

중국

SMIC(中芯国际)

전 세계에 8인치와 12인치 파운드리 및 기술 서비스 제공

- 매출액: 452억5000만 위안

- 세계 선두 집적회로 파운드리 업체

2

중국

JCET(长电科技)

IC 시스템통합, 웨이퍼 중간테스트 및 패키징, 칩 완제품 테스트

- 매출액: 296억6100만 위안

- 2023년 세계 3대 반도체 조립·테스트 아웃소싱(OSAT) 업체

3

중국

NAURA(北方华创)

플라즈마 식각장비 Etch, 물리기상증착(PVD), 화학기상증착(CVD) 등 IC 공정장비

- 매출액: 220억7900만 위안

- 중국 내 제품 종류가 많고 규모가 큰 집적 회로 장비 중점 기업

4

중국

Huatian(华天科技)

DIP/SDIP, SOT, SOP, SSOP, TSSOP/ETSSOP, QFN/DFN, QFP/LQFP/TQFP, BGA/LGA

- 매출액: 112억9800만 위안

- 세계 집적회로 패키징∙테스트 기업

5

한국

삼성

중앙처리장치(CPU), 휘발성 메모리인 램(RAM), 비휘발성 메모리인(NVM)

- 반도체 매출액 3589억 위안

- 세계 3위 반도체 제조업체

6

대만

TSMC(台积电)

CPU, 그래픽처리장치(GPU), NVM, RAM

- 반도체 매출액 4,989억6000만 위안

- 세계 최대 반도체 제조업체

[자료: 각 기업 홈페이지]

유통구조

중국 내 집적회로 부품은 온/오프라인으로 유통되고 있다. 온라인 유통채널은 바이두 아이차이거우(百度爱采购), 1688(阿里巴巴), 징둥, 타오바오 등 전자상거래 플랫폼을 통해 거래되거나 관련 제조업체 홈페이지를 통해 직거래되고 있다. 그리고 최근에 빠르게 인기를 모으고 있는 10대 전자부품 구매 쇼핑몰인 샤오마오신청(小猫芯城), 리촹쇼핑몰(立创商城), 화츄쇼핑몰(华秋商城), ic교역망(ic交易网), ickey(云汉芯城), 례신왕(猎芯网), 완롄신청(万联芯城), 잉즈청(硬之城), 화창전자망(华强电子网), 웨이양쇼핑몰(唯样商城) 등 온라인 쇼핑몰을 통해 구매할 수도 있다. 이밖에 온오프라인 통합(OMO) & 기업대 기업(B2B) 운영모델을 채택한 ICDEAL(百能云芯) 전자부품 거래플랫폼을 통해 판매가 가능하다.

오프라인의 경우, 선전화창베이(深圳华强北), 베이징 중관춘을 비롯한 각 지역의 전자시장, 전자성(电子城), 촹커청(创客城) 등 전자 부품점, 궈메이(国美), 쑤닝(苏宁) 등 대형 백화점, 집적회로 부품 제조업체 또는 대리상이 일부 도시에 개설한 직접판매 플랫폼을 통해 컨설팅 구매가 가능하다. 직접판매 외에도 대리상, 딜러 등 다양한 루트를 선정할 수 있으며, 대리상의 경우 스창잉촹플랫폼(世强硬创平台), 난뎬과기(南电科技) 등을 활용할 수 있다.

관세율 및 수입 규제

2023년 현재 기준, 한국산 집적회로 부품 對中 수출 시 최혜국관세율(MFN), 한중 FTA 관세율 및 RCEP 관세율 모두 0%이다.

<2023년 기준 중국 집적회로 부품 관세율 비교>

HS CODE

MFN

한중FTA

RCEP

증치세

(부가가치세)

8542.90

0%

0%

0%

13%

[자료: 2023년 중국 수출입세칙]

집적회로 부품은 '전기기기제품 수입성명(旧机电产品进口声明)'이 있어야 중국시장 진출이 가능하다.

전망 및 시사점

5G, 사물인터넷, 인공지능 등 신흥산업의 가파른 성장에 힘입어 전자정보 산업의 핵심으로서 집적회로 수요가 대폭 증가하고 있다. 또한 전자제품, 자동차, 공업 등 분야의 집적회로 수요도 지속해서 늘어나고 있다. 중국 정부는 자국 기업에 세제 혜택을 제공하고 제품 연구·개발 및 산업화, 규모화, 국제협력 등 다방면의 지원을 추진하고 있다. 또한, 사물인터넷, 인공지능, 지능형 하드웨어, 신에너지차, 스마트폰, 5G, 차세대 이동통신 등 다운스트림 시장 수요가 늘어나면서 중국의 집적회로 부품 산업은 지속해서 발전할 것으로 보인다.

현재 집적회로 제조업은 기술혁신, 신소재, 신공정, 신기술의 발전으로 제품 성능이 빠르게 개선되고 있다. 집적회로 업계 관계자는 KOTRA 베이징 무역관과의 인터뷰에서 “향후 집적회로 산업은 스마트화, 소형화, 녹색화로 고도화될 전망이다”라고 밝혔다.

우리 기업은 공급망 관리를 강화해 원자재와 부품 공급의 안정성 및 신뢰성을 확보하는 한편, 꾸준한 기술 혁신과 제조 공정 개선으로 제품 품질과 성능을 높이고 생산비용을 낮추어 시장 변화와 수요에 적응해야 한다. 또한 시장 트렌드와 신흥 기술의 발전에 주목해 제품구조와 시장전략을 적극 조정해 경쟁우위를 유지해야 할 것이다.

자료: 국가통계국, 중상산업연구원(中商产业研究院), 넷이즈(网易), 첸잔산업연구원(前瞻产业研究院), 세계반도체무역통계기구(WSTS), KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 집적회로 부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

홍콩 무알코올 음료 시장동향

홍콩 2024-06-25

-

2

한국 이차전지에 꼭 필요한 모잠비크 흑연

모잠비크 2024-06-24

-

3

美 제약 업계 가치사슬에 핵심 기술로 성장 중인 AI

미국 2024-06-24

-

4

대만의 중요한 음식 트렌드, 채식 소비 시장 알아보기

대만 2024-06-24

-

5

중국 스마트 홈 시장에 ‘새봄’ 이 오다

중국 2024-06-25

-

6

중국 반도체 개별소자 시장동향

중국 2024-06-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글