-

반도체 패권 경쟁 속 미국의 다음 스텝은? 어드밴스드 패키징(AVP)

- 투자진출

- 미국

- 달라스무역관 이재인

- 2023-12-07

- 출처 : KOTRA

-

美 상무부, 30억 달러 규모 반도체 어드밴스드 패키징(AVP) 제조 프로그램 시행 발표

미국 내 후공정 패키징산업 생태계 구축 통한 우위 점유 계획

반도체 제조 공정은 웨이퍼를 제조하고 노광, 식각, 증착 등을 통해 웨이퍼에 회로 패턴을 새기는 전공정(Front-end)과 검사(Test) 및 패키징(Packaging)을 포함하는 후공정(Back-end)으로 나뉜다. 최근까지의 반도체 기술은 반도체 칩의 집적도(집적회로 내에 포함되는 소자수)가 2년마다 약 2배씩 증가한다는 ‘무어의 법칙(Moore's Law)’을 충실히 따르며, 나노(10억 분의 1미터) 단위의 초미세공정 실현을 위한 전공정 단계의 기술 혁신에 주력해 왔다. 하지만 반도체의 미세화·고집적화를 통한 혁신이 기술적 한계에 다다르고 막대한 비용을 초래함에 따라 업계는 전공정에 한정된 미세화 경쟁만으로는 지속적인 경쟁 우위를 점하기 어려울 수 있다는 결론에 도달하게 된다. 이에, 미국 종합 반도체 회사(Integrated Device Manufacturer, 이하 ‘IDM’)들은 그동안 전공정에 비해 주목받지 못했던 후공정(Back-end) 패키징 기술 혁신을 통해 글로벌 반도체 산업에서의 경쟁력 회복을 도모하고 있으며 미국 정부 또한 반도체 산업에서의 아시아 의존도를 낮추고 반도체 자급자족을 실현하기 위한 전략으로 어드밴스드 패키징(Advanced Packaging· 첨단패키징)에 주목하고 있다.

미국, 30억 달러 투자로 반도체 어드밴스드 패키징 산업 생태계 구축 계획

어드밴스드 패키징은 이미 만들어진 반도체 칩들을 효율적으로 쌓고 서로 연결해 전체 칩셋(Chipset)의 성능과 기능을 최적화하는 패키징 기술을 말한다. 그동안 미국은 반도체 산업에서 상대적으로 수익성이 높은 설계(Fabless) 및 연구·개발 부문에 집중해 왔으며 제조(Fab)나 패키징, 검사(Testing) 등 그 외 공정은 주로 투자 대비 효율이 높은 아시아 국가들에 아웃소싱해 왔다. 이에, 전 세계 반도체 제조 산업에서의 미국 비중은 1990년 37%에서 2021년 12%까지 감소하기에 이르렀으며 후공정에 속하는 패키징 산업에 한정할 경우에는 미국이 차지하는 비중은 전체의 3%에 불과, 38% 수준의 중국과는 상당한 격차를 보이고 있다. 하지만 코로나 팬데믹으로 인한 지난 몇 년 동안의 공급망 위기와 해외 반도체 수급으로 인한 국가 및 산업 안보에 대한 위협은 미국으로 하여금 반도체 자급자족에 대한 필요성을 상기시키는 중요한 계기가 됐다. 미·중 간 반도체 패권 경쟁이 본격화되는 이 시점에서 미국은 반도체 경쟁에서의 우위를 점하기 위한 새로운 주자로 어드밴스드 패키징을 낙점했다.

지난 11월 20일 미국 상무부는 작년 8월 제정된 반도체와 과학법(CHIPS and Science Act, 이하 ‘반도체법’)의 일환으로 총 30억 달러 규모의 국가 어드밴스드 패키징 제조 프로그램(National Advanced Packaging Manufacturing Program, NAPMP)에 대한 비전을 발표했다. 이 프로그램은 반도체법에 배정된 △ 반도체 제조시설 390억 달러, △ 연구·개발 및 인력개발 110억 달러 등 총 527억 달러 중 연구·개발 및 인력개발을 위한 110억 달러 자금에 의거해 지원되며, 내년 초 가장 먼저 소재 및 기판(materials and substrates)에 대한 세부 인센티브 자금 지원 계획이 발표될 예정이다.

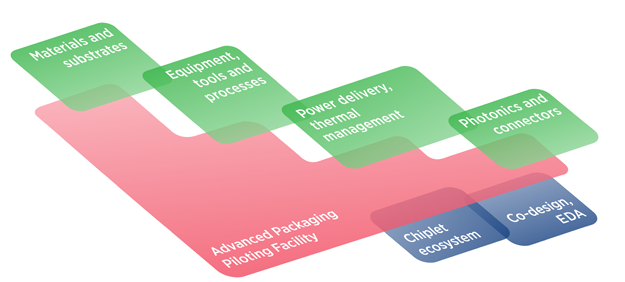

<국가 어드밴스드 패키징 제조 프로그램(NAPMP) 비전 주요 내용>

비전

- 어드밴스드 패키징 분야에서의 미국의 리더십 확립

- 미국 내 패키징 제조에 필요한 기술 제공

- NAPMP 지원 활동 및 반도체법 인센티브를 통해 10년 내 미국 제조 칩이 미국 내에서 패키징 되도록 자체 패키징 산업 구축

내용

- 투자 금액: U$ 30억

- 투자 범위: 대량 제조로 확장을 가능케 하는 핵심기술에 대한 연구 프로그램, 어드밴스드 패키징 시설 및 인력 자원 개발 포함

투자 분야

1) 기술 투자

- 소재 및 기판(materials and substrates)

- 기자재, 도구 및 프로세스(Equipment, tools and processes)

- 전력공급, 열 관리(Power delivery, thermal management)

- 포토닉스 및 커넥터(Photonics and connectors)

- 어드밴스드 패키징 파일럿 시설(Advanced Packaging Piloting Facility)

2) 생태계 투자

- 칩렛 생태계(Chiplet ecosystem)

- 공동 디자인, 전자 설계 자동화(Co-design, EDA)

3) 어드밴스드 패키징 파일럿 시설(Advanced Packaging Piloting Facility)

[자료: National Institute of Standards and Technology]

주요 반도체 기업, 어드밴스드 패키징 투자 확대

인공지능(AI), 5G, 고성능 컴퓨팅(High Performance Computing, HPC) 기술 혁신에 따른 데이터 처리 및 저장 용량에 대한 수요 증가로 이를 지원하기 위한 고성능 반도체 패키징 기술이 산업 전반에서 요구되며 이에 주요 반도체 조립 및 테스트(Outsourced Semiconductor Assembly and Test, 이하 ‘OSAT’) 아웃소싱 기업뿐 아니라 주요 IDM들 또한 어드밴스드 패키징에 대한 투자 열풍에 가세하고 있다.

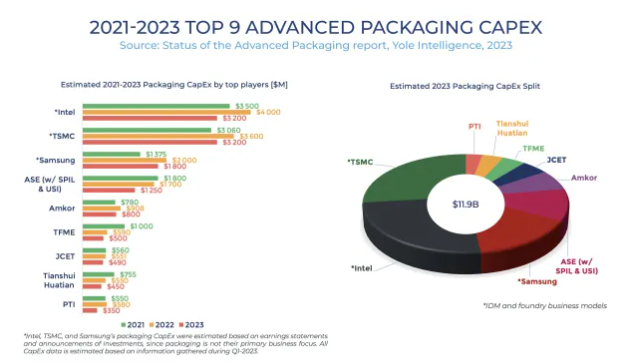

반도체 시장 전문 조사기업인 욜인텔리전스(Yole Intelligence)에 따르면, 주요 IDM 및 OSAT 기업이 2022년 한 해 패키징 제조 시설 및 기자재에 지출한 캐픽스(Capex·자본적지출)은 약 145억 달러에 달하는 것으로 추정된다. 그중 인텔(Intel)은 어드밴스드 패키징 시장 선점을 위해 약 40억 달러 투자를 단행하며, 공격적인 투자를 주도했고 TSMC는 약 36억 달러, 삼성전자는 약 20억 달러, ASE Group은 약 17억 달러로 그 뒤를 이었다. 올해는 반도체 산업 자체의 침체로 인해 기업들의 투자가 전년대비 감소해 119억 달러 규모로 축소될 것으로 예상되지만 이 역시 여전히 막대한 금액임은 부정할 수 없다.

한편, 지난 11월 30일 글로벌 어드밴스드 패키징 2위 기업(2022년 매출 기준)이자 메이저 OSAT 기업인 미국 앰코 테크놀로지(Amkor Technology)는 애리조나주에 20억 달러를 투자해 북미지역 최초의 어드밴스드 패키징 및 테스트 시설을 건설할 계획을 발표했으며, 향후 2~3년 내 가동을 목표로 하고 있다.

<2021~2023년 주요 기업별 어드밴스드 패키징 캐픽스 현황>

[자료: Yole Intelligence(2023.10.)]

시사점

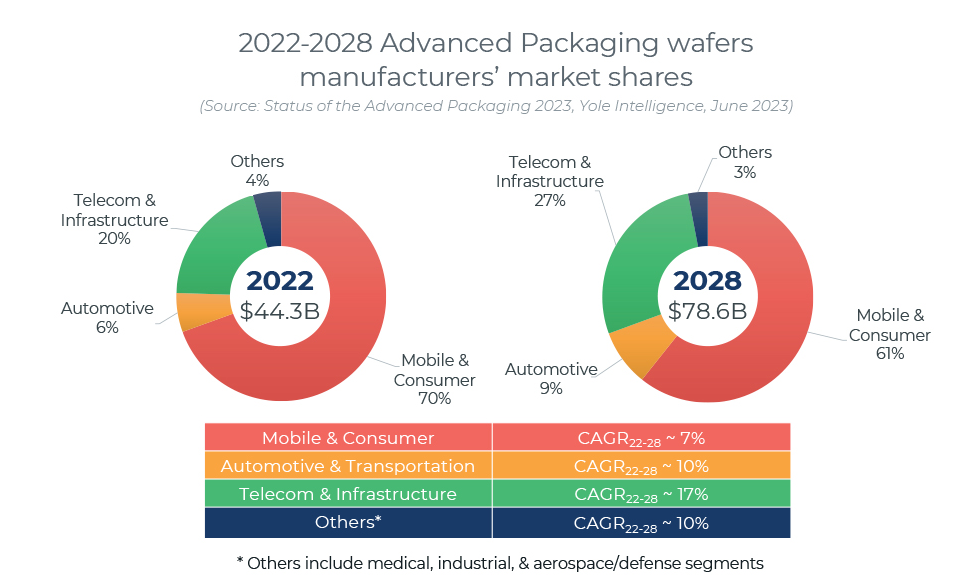

생성형 AI, 차량 전기화 및 인포테인먼트(Infotainment) 강화, 6G 등 정보통신기술(ICT) 분야 차세대 기술 혁신에 따른 전방산업 성장에 따라 어드밴스드 패키징의 중요성은 날로 커지고 있는 상황이다. 욜 인텔리전스에 따르면 반도체 어드밴스드 패키징 시장은 2028년까지 연평균 10.6% 성장해 2022년 443억 달러에서 2028년 786억 달러 규모에 이를 것으로 전망된다. 반면, 기존 패키징 시장은 연평균 3.2% 축소돼 575억 달러 규모에 그칠 것으로 전망된다.

<2022~2028년 어드밴스드 패키징 시장 전망>

[자료: Yole Intelligence(2023.6.)]

이처럼 성장하는 어드밴스드 패키징 시장을 선점하기 위한 글로벌 기업들의 경쟁은 점차 치열해질 것으로 전망되며, 미국 정부는 내년 초부터 순차적으로 발표할 국가 어드밴스드 패키징 제조 프로그램을 통해 어드밴스드 패키징 생산시설 및 기술, 인력확보를 위한 지원에 주력할 것으로 보인다. 이와 관련, 로리 로카시오(Laurie Locascio) 미 상무부 차관은 최근 "미국은 10년 내 칩 제조와 패키징 분야에서 가장 우위에 있을 것"이라고 밝힌 바 있다. 이에 우리 기업들 또한 후공정 패키징까지 이어지는 설계, 제조, 생산 전 단계에 걸친 기술 혁신 및 주요국 관련 정책에 대한 지속적인 모니터링을 통해 경쟁 우위를 점할 수 있도록 노력해야 할 것이다.

자료: Chip.gov, Department of Commerce, National Institute of Standards and Technology, Yole Intelligence, KOTRA 달라스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (반도체 패권 경쟁 속 미국의 다음 스텝은? 어드밴스드 패키징(AVP))의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국, 3억 달러 미만 반도체 소재‧장비 제조시설 투자 지원 발표

미국 2023.10.16

-

2

텍사스주, 미국 반도체 제조 중심지로 부상

미국 2023.08.14

-

1

美 캘리포니아 '자발적 탄소 시장공개법', 2024년 1월 발효

미국 2023-12-07

-

2

美 노동 시장은 냉각 중, 고용도 퇴사도 모두 감소세

미국 2023-12-07

-

3

전기차시장 둔화, 美 배터리 밸류체인의 변화 방향은?

미국 2023-12-11

-

4

미 버지니아주 정부 조달 정보 및 프로세스

미국 2023-12-07

-

5

미국 텍사스주 산업 구조 변화

미국 2023-12-13

-

6

미국, 3억 달러 미만 반도체 소재‧장비 제조시설 투자 지원 발표

미국 2023-10-16

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30