-

전자화, 지능화, 경량화로 가는 중국 자동차 부품 시장

- 트렌드

- 중국

- 상하이무역관

- 2023-11-21

- 출처 : KOTRA

-

자동차부품의 국산화율이 제고되고 있으나, 변속기 등 프리미엄 핵심부품은 수입에 의존

원가 절감 및 효율적인 자원 재활용을 위해 자동차 부품 재제조 확대 전망

자동차 산업의 핵심 기술의 급속한 발전과 공급망 재구성의 맥락에서 중국 자동차 부품 산업은 꾸준히 발전했으며 신에너지 자동차의 침투율의 급속한 향상은 자동차 부품의 전자화, 지능화 및 경량화 방향으로 발전했다.

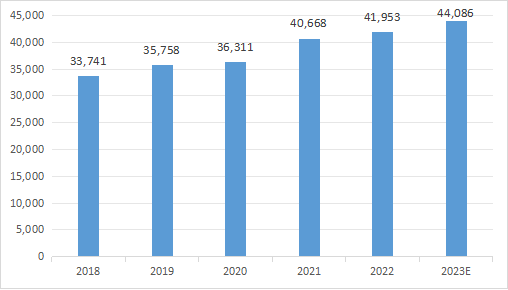

중국은 친환경 차 산업이 빠르게 발전하면서 자동차 부품 산업도 빠르게 발전했다. 2021년 중국 자동차 부품 제조기업 매출 규모는 총 4조668억 위안으로 전년 대비 12% 증가했으며, 2022년 약 4조1,953억 위안, 2023년 4조4,086억 위안으로 지속 확대될 것으로 예상된다.

<2018~2023년 중국 자동차 부품 산업 매출 규모>

(단위: 억 위안)

[자료: 중국 국가통계국, 중상산업연구원]

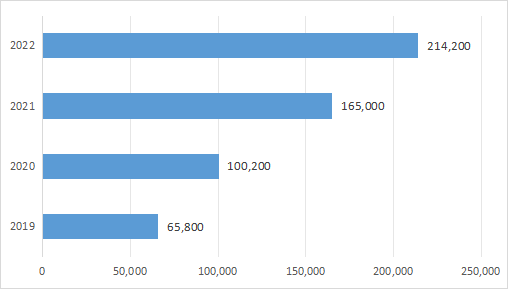

중국 공상국(工商局)에 등록된 자동차 부품 관련 기업 수도 지속 증가하고 있다. 2021년 자동차 부품 관련 기업 등록 수는 전년 동기 대비 64.8% 증가한 16만5,000개, 2022년은 약 21만4,200개이다.

<2019~2022년 중국 자동차 부품 기업 수>

(단위: 개)

[자료: 중상산업연구원]

수출입 동향

중국 자동차부품은 무역 흑자 품목이며 일부 프리미엄 핵심부품은 국산화가 낮아 수입을 많이 한다. 자동차 부품은 컴퓨터, 통신 및 기타 전자장비 등 분야와 더불어 중국에서 대외 무역 의존도가 큰 업종으로, 2021년 중국 자동차부품 산업의 대외무역 의존도, 수입 의존도, 수출 의존도는 각각 21.5%, 14.3%, 7.2%이다. 2023년 중국 자동차 수출이 지속 성장하면서 1~8월 자동차 수출량은 총 321만 대, 수출액은 총 634억30만 달러로 전년 동기 대비 각각 69%와 91.2% 증가했다. 이러한 추세에 따라 자동차부품 수출도 성장하고 있으며, 1~9월 자동차부품 수출액은 총 405억4370만 달러로 작년 동기 대비 8.5% 증가했다.

<자동차부품(HS 코드 8708 기준) 5년간 수출입 현황>

(단위: US$ 천, 전년 대비%)

년도

전체 수출

대韓 수출

수출

비중

전체 수입

대韓 수입

수입

비중

수출금액

증감률

수출금액

증감률

수입금액

증감률

수입금액

증감률

2019년

33,625,802

-3.5

1,334,557

8.7

4%

25,220,956

-14.0

1,714,793

-25.5

7%

2020년

32,997,464

-1.9

1,646,479

23.4

5%

25,783,953

2.2

1,306,329

-23.8

5%

2021년

45,608,076

38.2

2,041,096

24.0

4%

30,317,564

17.6

1,508,630

15.5

5%

2022년

49,831,106

9.3

2,143,273

5.0

4%

25,252,838

-16.7

1,216,720

-19.3

5%

2023년 1~9월

40,543,703

8.5

1,943,406

22.8

4.8%

15,630,632

-19.9

782,823

-13

5%

[자료: 중국 세관총서(海关总署), KITA 23.10]

2022년 중국 자동차 유리와 자동차 타이어 수입액은 각각 4억3700만 달러, 6억 달러로 전년 동기 대비 15.7%, 20.0% 감소했다. 주요 수입국가는 자동차 유리 미국, 독일, 헝가리 등이고 타이어는 태국, 독일, 일본, 이탈리아 등이다. 2022년 중국 주요 자동차부품 수입 제품은 변속기로, 전체 수입에서 47.6%의 비중을 차지한다. 변속기 수입액은 총 96억9900만 달러로 전년 동기 대비 17.5% 하락했으며 주요 수입국은 일본, 독일, 프랑스, 미국이다. 2022년 기준 대한(對韓) 자동차부품 수입은 총 121억6720만 달러로 전년 동기 대비 19.3% 감소했다.

<자동차부품(HS 코드 8708 기준) 국가별 TOP 5 수입 현황>

(단위: US$ 천, 전년 대비 %)

순위

국가명

2020년

2021년

2022년

수입금액

증감률

수입금액

증감률

수입금액

증감률

1

미국

8,697,671

-9.6

11,544,632

32.7

1,800,646.0

-28.6

2

일본

2,673,798

-14.6

3,612,503

35.1

5,615,919.0

-18.1

3

멕시코

1,930,464

-7.8

2,871,666

48.8

1,199,679.0

-10.3

4

독일

1,646,526

-0.7

2,482,872

50.8

8,313,851.0

-13.8

5

한국

1,646,479

23.4

2,041,096

24

1,216,720.0

-19.3

[자료: 중국 세관총서(海关总署), KITA]

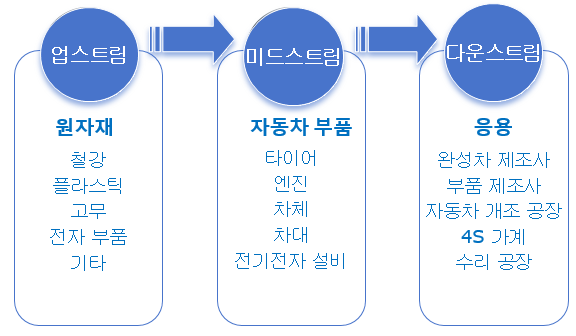

산업 체인

자동차부품 제조업 산업 체인의 업스트림에는 주로 철강, 비철금속, 전자 부품, 플라스틱, 고무, 목재, 유리, 도자기, 가죽 등 생산기업 포함하며 미드스트림에는 엔진세트, 전자제어 시스템 등 자동차 핵심부품 생산기업들이 포함된다. 다운스트림은 자동차 완성차 제조업체, 자동차 4S 매장, 자동차 수리 공장, 자동차 부품 및 부품 공급업체, 자동차 튜닝 공장 등이 있다.

<중국 자동차부품 산업 체인>

[자료: 국가통계국, 중상산업연구원]

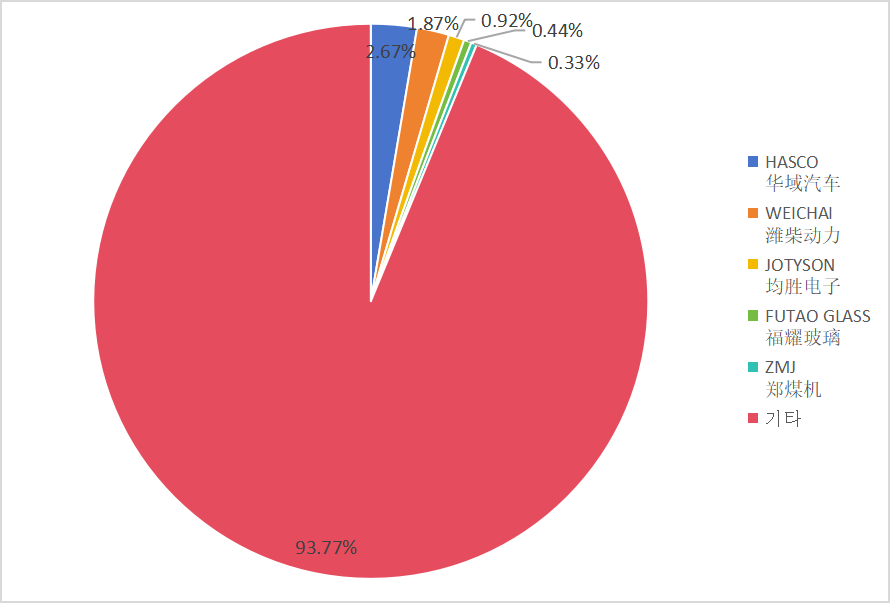

경쟁 동향

중국 자동차 부품 시장은 집중도가 낮은 편으로, 시장점유율 1~3위 기업의 점유율은 화빅자동차(华域汽车) 2.67%, 웨이차이동력(潍柴动力) 1.87%, 균승전자(均胜电子) 0.92% 순이다. 4위 푸야오 유리(福耀玻璃)는 0.44%, 5위 정탄기(郑煤机)는 0.33%이다.

<중국 자동차 부품 기업 시장 점유율>

(단위: %)

[자료: 중상산업연구원]

중국 자동차부품 산업은 글로벌 시장의 공급망 역할을 하며 전 세계에서 가장 규모가 크고 전 체인이 완비된 산업체계를 형성하고 있다. 현지에서 대표적인 생산기업은 쥔셩(均胜)부품, 퉈푸(拓普)그룹, 중국장성(长城), 안지에(安洁)과학기술, 아오터지아(奥特佳), 화공(华工)테크, 바오롱(保隆)과학기술, 더룬(得润)부품, 인룬(银轮)주식, 베이도우싱통(北斗星通) 등이 있다.

<중국 주요 자동차부품 공급 기업>

업체명

수입액

홈페이지

주요 제품

HASCO

1,583억 위안

www.hasco-group.com

인텔리전트 드라이브, 인텔리전트 캡슐 등

Wanxiang Qianchao

140억 위안

https://www.wxqc.com.cn/

ABS,EPB,EPS

JOYSON ELECTRONICS

JOYSON ELECTRONICS498

https://www.joyson.cn/

자동차 전자 시스템, 자동차 안전 시스템

UAES

309

https://www.uaes.com/

차체 제어 모듈, 엔진 도난 방지 제어 모듈 등

Dongfeng Eletrnic

Dongfeng Eletrnic68.5

http://dfdc.cn/

온도 조절기 시스템, 복합계기, 센서 등

NUOBO

23.8억 달러

http://en.noboauto.com/home

NFT 비금속 경량화 기술, 인텔리전트 캡슐

ALAE

4.03

http://www.njaolian.com/

가속페달, 전자 스로틀, 배터리 관리 시스템

[자료: 기업 홈페이지, KOTRA 상하이무역관 정리]

영국 브랜드 평가기관 '브랜드 파이낸셜 (Brand Financial)'에서 발표한 '2022년 가장 가치 있는 글로벌 20대 자동차 부품 브랜드' 순위에서 일본 부품기업이 5개로 25%를 차지했고 북미, 유럽계 기업도 많이 포함되어 있다. 중국의 전기차 생산이 확대되면서 중국 부품 기업도 2개 사 포함되었다.

<2022년 가장 가치 있는 글로벌 Top20 자동차 부품 브랜드>

연번

기업명

본사

브랜드 가치

(억 달러)

연간성장률

1

Denso

일본

42.35

+12%

2

HYUNDAI MOBIS

한국

37.24

+13%

3

Magna

캐나다

28.27

+16%

4

Sumitomo Electric Industries

일본

24.29

+5%

5

Valeo

프랑스

22.85

+11%

6

Toyota Industries

일본

22.16

+23%

7

Aisin

일본

21.17

-

8

Faurecia

프랑스

20.12

+38%

9

Lear

미국

19.71

-

10

Hasco

중국

17.54

-

11

Schaeffler

독일

14

+13%

12

APTIV

영국

15

+15%

13

Autoliv

스웨덴

9

+24%

14

Marelli

이탈리아

9

-21%

15

NAPA

미국

7

+19

16

Joyson Electronics

중국

7

+8%

17

Gestamp

스페인

7

+24%

18

Hella

독일

7

+15%

19

Koito

일본

5

-

20

Motherson Sumi

인도

5

+27%

[자료: Brand Financial]

산업 클러스터

중국 자동차부품 제조업체는 완성차 업체를 중심으로 길림성 창춘(吉林长春), 후베이성 스옌(湖北十堰), 안후이성 우후(安徽芜湖), 광둥성 화두(广东花都), 베이징-톈진-허베이성 환보하이(京津冀环渤海), 장수성 양저우(江苏扬州) 자동차부품 산업 단지 등 중국 6개 지역에 대규모 산업 클러스터가 형성되어 있다.

<중국 자동차부품 6대 산업 클러스터>

클러스터

주요 기업

부대 산업단지

창장 삼각주 지역(长三角) 산업 클러스터

상하이자동차, 상하이 GM, 지리그룹, 중타이(众泰)그룹, 둥펑(东风) 등 대기업들이 집결

상하이 국제 자동차 단지, 상하이 자딩(嘉定) 자동차 산업 단지 클러스터, 항저우(杭州) 자동차(부품) 산업 단지 등

주장 삼각주(珠三角) 산업 클러스터

광치(广汽)그룹, 광치혼다, 광치도요타, 비야디 등 전통적인 자동차기업

광저우 동부 자동차 산업 클러스터, 광저우 북부 자동차 산업 클러스터, 광저우 남부 자동차 산업 클러스터, 난하이 자동차산업단지, 중산훠쥐(中山火炬) 자동차부품 공업원 등

징진지(京津冀) 산업 클러스터

베이치그룹, 베이치푸톈, 창청자동차, 베이징현대, 톈진자동차 등 중대형 전통차 기업

베이징자동차부품 산업단지, 허베이성 바오딩시 창안자동차 공업원, 베이징화이러우(怀柔) 자동차 산업단지, 톈진 빈하이 자동차부품 산업단지, 톈진 환보하이(环渤海) 자동차 생산기지 등

중삼각(中三角) 산업 클러스터

둥펑그룹, 푸조시트로엥자동차, 선롱자동차 등 대형 자동차회사

우한경제기술 개발구, 양양경제기술 개발구, 후난자동차 산업회랑, 후베이옌장자동차 공업회랑 등

청두(成都), 충칭(重庆) 서부 지역 산업

클러스터

창안그룹, 창안포드, 창안스즈키, 리판자동차 등

충칭 량장신구, 쓰촨 성더면 남자 자동차산업대, 충칭 장안 자동차공업원, 충칭 리판 자동차생산기지 등

동베이산업클러스터

이치그룹, 이치폴크스바겐, BMW, 하페이그룹 등 대형 자동차업체가 밀집

화궁그룹의 신에너지 자동차 핵심 부품 산업기지, 헤이룽장 하얼빈 핑팡 자동차 부품 산업단지, 창춘 자동차 산업 클러스터

[자료: 중국 자동차부품 및 부품 업종 발전현황 연구 전망 보고(2022~2029년)]

정책 동향

중국 정부는 자동차 산업 발전을 위해 자동차부품 산업 지원 및 시범 프로젝트 건설, 정보화 투자, 세금 보조 등 다양한 정책을 추진하고 있다. 자동차 부품은 중국의 중점 첨단기술 산업 중 하나로 '10차 5개년 계획'부터 자동차 및 핵심부품에 관한 계획이 의제에 포함되었고, '13차 5개년 계획'부터는 신에너지 자동차의 산업화가 계획에 포함되었다. '14차 5개년 계획' 이후 차세대 반도체, 신에너지 자동차의 핵심 부품 및 기타 재료에 대한 촉진 정책이 발표되었으며, 자동차부품 산업은 중국의 미래 전략 산업 중 하나가 될 것으로 예상된다. 또한 2022년 1월 중국 국가발전개혁위원회는 '폐자재 재활용 시스템 구축 가속화에 관한 지도의견'을 발표하여 자동차 부품, 건설 기계, 공작기계 및 기타 제품의 재제조를 확대하고 항공 엔진, 산업용 로봇 등 최신 분야의 재제조 산업 발전을 촉진하고자 한다.

이러한 정책 동향에 따라 향후 중국 자동차부품의 개발 중점 분야는 동력 배터리, 자동차 전자, 전기 에어컨, 전기 조향, 전기 브레이크, 엔진, 자동변속기, 무단 변속기 등이 될 것이다.

전망 및 시사점

2021년 중국 국무원은 '2030년 이전 탄소 피크 행동 방안에 관한 통지'를 발표하며 자동차 부품, 엔지니어링 기계 등 재제조 산업의 고품질 발전을 촉진하고, 재생 제품의 보급과 응용을 강화할 것을 명확히 제시했다. 자동차부품의 재제조란, 폐기된 자동차부품을 전문적으로 개조, 복구하여 신제품과 같은 규격과 품질을 가지도록 하는 것을 말한다. 2022년 말 기준 중국 자동차 보유량은 3억1903만 대이며, 자동차가 노후화됨에 따라 자동차 부품 재제조가 새로운 산업으로 떠오르고 있다. 중국자동차협회 부품 재제조 분회 소속이자 광저우시 화두 세계 자동변속기 사의 담당자 A씨는 상하이무역관과의 인터뷰에서 '재제조는 단순히 중고 자동차 부품을 새로 만드는 것이 아니며, 관련 기술공정과 표준이 엄격히 제정되어 재제조한 부품이 신제품 표준에 부합하는 것이 목표'라고 언급했다. 현재 자동차부품 재제조는 BBA, 포르셰, 랜드로버 등 고가 브랜드의 경우 완벽한 시스템을 구축했지만, 중국 업계는 아직 표준화가 안 되어 있는 상황이다.

또한 중국 친환경차 판매수는 2022년 700만 대, 2023년 900만 대 이상으로 예상되며 이에 따라 전지 동력, 구동 모터, 전력 시스템 등 자동차부품의 유지 보호, 부품 교체 등 서비스 수요가 기존 자동차부품 시장의 구조, 산업 체인 등에 새로운 변화와 발전을 가져올 것으로 예상된다.

자료: Brand Financial, iResearch, iimedia, 중상산업연구원, 중산산업연구원, 국가통계국, 세관총서 등 현지 언론 자료 KOTRA 상하이무역관 취합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (전자화, 지능화, 경량화로 가는 중국 자동차 부품 시장 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 리튬소재값 급락, 수급 변화가 주요인

중국 2023-11-20

-

2

중국 IT기업의 자동차 사업 추진 동향

중국 2023-11-30

-

3

2023년 최대 쇼핑축제로 보는 중국 화장품 소비

중국 2023-11-20

-

4

독일 전기차 시장 동향

독일 2023-11-20

-

5

中, 2023년 상반기 세계 최대 자동차 수출국으로 부상

중국 2023-08-28

-

6

경쟁구도 재편 중인 러시아 전기차 시장

러시아연방 2023-11-22

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11