-

중국의 대미 수출 현황 및 전망

- 경제·무역

- 중국

- 베이징무역관

- 2023-09-19

- 출처 : KOTRA

-

미-중 경쟁, 국내외 경기둔화 등으로 연초부터 대미 수출 부진세 지속

단기적으로 미국 재고보충 수요로 3분기부터 회복 가능

중국은 최대 수출대상국인 미국향 수출을 비롯한 전체 수출이 부진세를 거듭하는 가운데 최근 중국이 미국의 1위 수입국 자리에서 밀려나며 대미 수출 회복 가능성이 화두로 부상하고 있다.

중국, 미국의 최대 수입국에서 3위로 밀려나

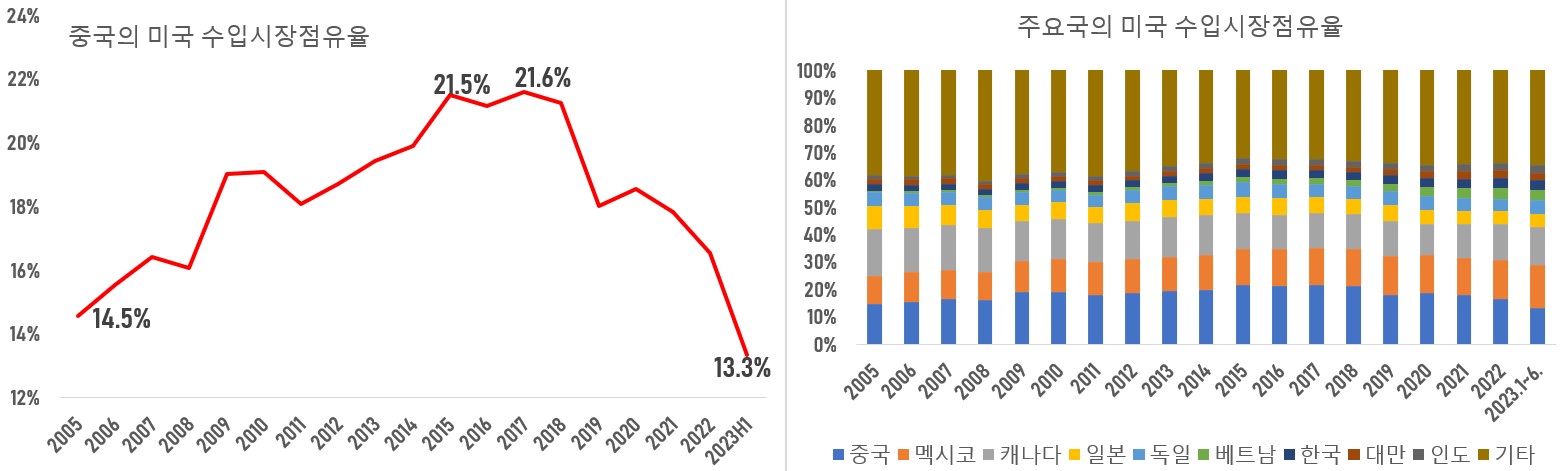

2023년 상반기 중국의 미국 수입 시장점유율은 2005년 이후 최저치를 기록했다. 미국 수입시장에서의 순위는 16년 만에 1위에서 3위가 됐다.

주: 2007~2022년 중국은 미국의 최대 수입국이었으나 2023년 상반기 중국의 미국 수입 시장점유율은 13.3%로 멕시코, 캐나다에 이어 3위에 랭킹

중국의 미국 수입 시장점유율은 미-중 경쟁 발발 이후 가파른 하향곡선을 그려왔다. 2023년 상반기 기준으로 13.3%를 기록했는데 2017년의 고점 대비 8.3%p 떨어졌다.

<중국의 미국 수입 시장점유율>

[자료: Global Trade Atlas]

최근 중국의 대미 수출 부진세

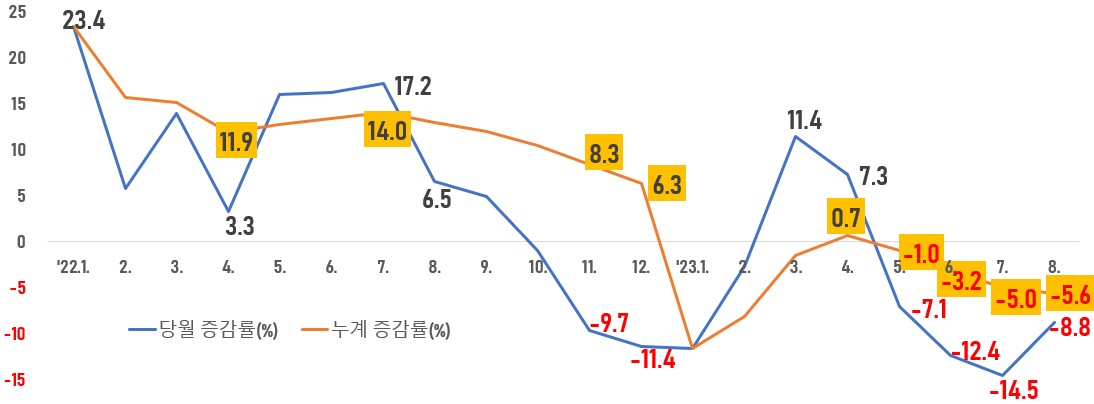

코로나19 팬데믹 기간 중국 경기 회복세를 이끌던 수출은 최근 중국 경기하방 압력을 증대시키는 요인으로 작용하고 있다. 2023년 5월부터 시작된 중국 수출의 당월·누계 증감률의 마이너스 행진은 8월까지 4개월 연속 이어지고 있다. 8월 당월 수출 증가율은 7월 대비 소폭 개선되는 듯 보였으나 누계 기준으로는 감소세가 심화되는 모습이다.

<중국 수출 증감률>

[자료: 해관총서]

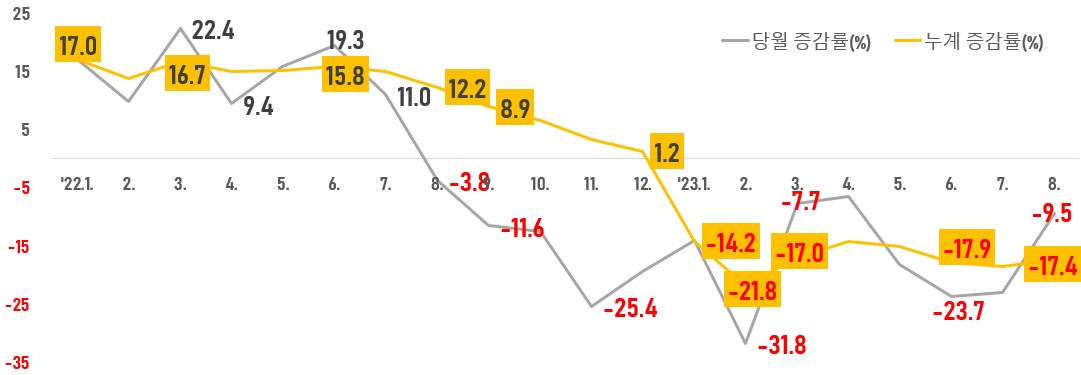

특히 중국 수출에서 최대 비중*을 차지하는 대미 수출은 올 연초부터 마이너스 구간에 머물러 있다. 당월 기준으로는 작년 8월부터 2023년 8월까지 13개월 연속 역성장 중이며 누계 기준으로는 1월부터 두 자릿수 감소세를 이어가고 있다.

주*: 중국 전체 수출에서 대미수출의 비중: (2019) 16.7% → (2020) 17.4% → (2021) 17.1% → (2022) 16.1% → (2023년 상반기) 14.4%

<중국 대미수출 증감률>

[자료: 해관총서]

중국의 대미 수출 회복 가능성

전문가들은 대미 수출 부진에 대해 ▲ 미-중 경쟁의 영향, ▲ 미국 재고 보충 수요로 구분해야 한다고 주장한다.

1. 미-중 경쟁으로 중국산 제품의 미국 수입시장 내 경쟁력 약화

2018년 하반기부터 미국이 중국산 수입품에 추가 관세를 부과하면서 미국의 대중국 평균 수입관세율은 2017년의 3%대에서 2019년 말 20%대로 급상승했다. 미국 상무부는 2018년 7월 이후 500억 달러 규모의 ‘중국제조 2025’ 관련 품목에 대해 25%의 추가 관세를 부과했다. 2018년 9월 2000억 달러 상당의 중국산 제품에 대해 추가 관세를 10%를 부과하고 2019년 5월엔 추가 관세율을 10%에서 25%로 인상한다고 발표했다. 2019년 9월 1일부터(일부 소비재는 12월 15일)는 3000억 달러 상당의 중국산 제품에 대해 15%의 추가 관세를 부과했다.

<미국의 중국산 수입품 추가 관세 부과>

시기

규모

추가 관세율

2018년 7월

340억 달러(818개 품목)

25%

2018년 8월

160억 달러(279개 품목)

25%

2018년 9월

2000억 달러(5,745개 품목)

10%

2019년 5월

2000억 달러 규모

(2018년 9월부 추가 관세율 부과 5745개 품목)

추가 관세율 인상(10%→25%)

2019년 9월

3000억 달러(3,771개 품목)*

15%

주*: 4A단계 3229개 품목은 2020년 초부터 추가관세율이 15%에서 7.5%로 하향 조정, 2019년 12월 발효 예정이었던 4B단계 542개 품목은 추가 관세 부과가 무기한 연기됨.

[자료: 미국 상무부, 현지 언론 보도에 근거 KOTRA 베이징 무역관 종합]

추가 관세는 미국 수입시장에서 중국산 제품의 경쟁력에 큰 영향을 미쳤다. 특히 중국산 실리콘 웨이퍼, 가전, 가구 등 품목에 다른 나라에 비해 25%의 추가 관세가 부과되면서 중국산 제품의 가격 경쟁력이 약화됐다는 분석이다. 리튬이온배터리를 예로 들면, 중국산의 수입 관세율은 베트남이나 인도산의 3배 수준이다. 중국 기업들이 동남아 등 지역에 공장을 설립하고 미국향 수출물량을 해외공장으로 이전하며 중국의 미국 수입시장 점유율에 영향을 미쳤다고 현지 전문가들은 보고 있다.

<대중국 추가 관세 부과 품목 예시>

연번

품목

HS Code

중국산

베트남산, 인도산

1

실리콘 웨이퍼

3818.00.00.90

25%(추가)

0%

2

폴리아세탈수지

3907.10.00.00

6.5%+ 25%(추가)

6.5%

3

남성 후드티

6110.30.10.10

6%+7.5%(추가)

6%

4

헤어네트

6505.00.01.00

6.4%+7.5%(추가)

6.4%

5

리튬이온배터리

8507.60.00.10

3.4%+ 7.5%(추가)

3.4%

6

진공청소기

8508.11.00.00

25%(추가)

0%

7

OLED 모듈

8524.12.00.00

25%(추가)

0%

8

TV

8528.72.04.00

25%(추가)

0%

9

실리콘 광전지

8541.43.00.10

25%(추가)

0%

10

식탁

9403.60.80.40

25%(추가)

0%

[자료: 美 상무부, 中 상무부, 한국 관세청]

2. 미국의 재고보충 수요

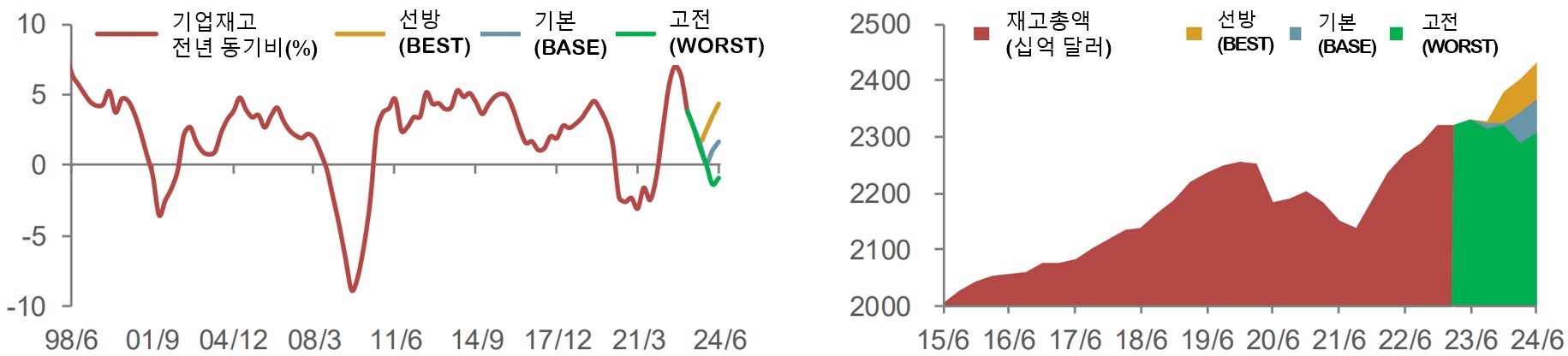

미-중 경쟁이 지속 중인 가운데 중장기적으로 미국 수입시장 내 중국산 제품 비중 하락은 불가피하다는 것이 중론이다. 그러나 단기적으로 볼 때 미국 기업들이 줄어든 재고 보충에 나서면서 중국의 대미 수출 및 중국 전체 수출이 회복세를 탈 가능성도 제기되고 있다. 차이퉁(財通)증권연구소는 낙관적일 경우에는 올 3분기부터 미국 기업들의 재고 보충 수요가 상승하면서 중국의 대미수출이 연내 회복될 수 있다고 내다봤다. 단, 미국 시장의 수요 회복 시기에 따라 내년 상반기까지 대미 수출 부진이 지속될 수도 있다고 분석했다.

<미 기업재고 보충 시기 전망>

[자료: 미 경제분석국(BEA), wind, 차이퉁(財通)증권연구소]

차이퉁(財通)증권연구소는 미국의 분야별 대중국 수입의존도와 재고 상황을 분석한 결과, 미국의 대중국 수입의존도와 재고 보충 수요가 높은 플라스틱/고무, 가구, 종이 및 인쇄용품, 전자제품과 전자설비 등 품목의 대미수출이 빠르게 회복될 수 있다고 전망했다.

<미국 분야별 대중국 수입의존도와 재고상황>

(단위: %)

연번

분야

대중국 수입의존도

재고상황

1

잡화/내구재

74.3

42.1

2

가구

34.2

11.7

3

전자제품/설비

30.6

31.6

의류/방직품

29.8

60.4

4

기계설비

23.7

97.7

5

종이/인쇄

19.2

13.7

6

플라스틱/고무

14.2

0.6

7

화학공업

10.5

75.4

목재/건축자재

10.0

75.4

8

금속제품

6.6

64

9

운송설비

6.1

83.3

식품 제조

3.1

63.3

10

석유/석탄

0.1

15.3

주: 1) 한-중 수입의존도는 중국산 제품의 미국 수입시장점유율을 의미

2) 재고상황은 차이퉁(財通)증권연구소가 기업재고 증가율의 과거 분위수를 계산한 수치로 낮을수록 재고보충 수요가 높음.

[자료: BEA, wind, 차이퉁(財通)증권연구소]

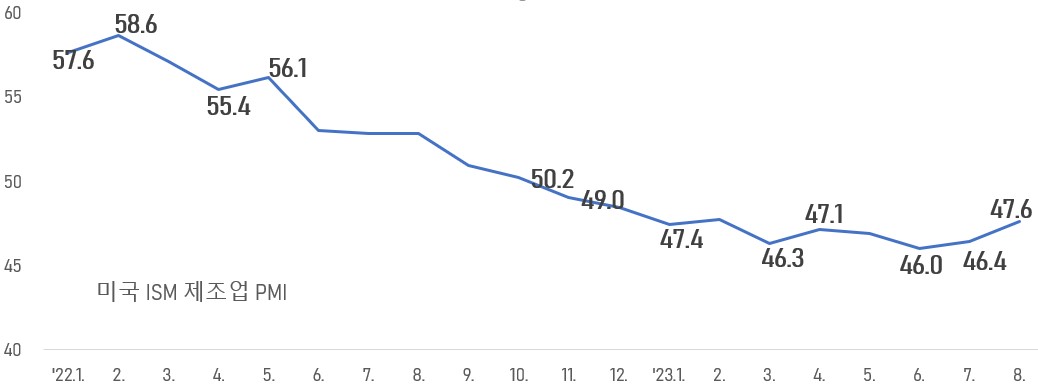

둥베이(東北)증권사는 미국의 ISM 제조업 PMI가 2개월 연속 개선세를 보이고 있기 때문에 대미 수출도 조만간 개선될 가능성이 크다고 분석했다.

<미국 ISM 제조업 PMI>

[자료: wind]

전망 및 시사점

차이퉁(財通)증권연구소의 분석대로 미국의 대중국 수입의존도와 재고 보충 수요가 높은 플라스틱/고무, 가구, 종이 및 인쇄용품, 전자제품과 전자설비 등 품목의 대미 수출이 하반기 회복세를 보일 경우 중국의 관련 중간재 수입수요도 개선될 것으로 전망된다.

우리 기업들은 중국 거시경제동향, 수출구조 변화에 맞춰 중국진출 전략, 대중국 수출전략 등을 검토·수정해야 한다. 중국 관영 싱크탱크의 연구원 A씨는 KOTRA 베이징 무역관과의 인터뷰에서 “3, 4분기부터 대미 수출을 비롯한 중국 전체 수출 부진세가 개선될 것으로 기대해 볼 수는 있지만 급반등은 어렵다”고 진단했다. 현지 전문가들은 중국 소비회복 미진세, 부동산 경기 침체, 수출 부진 등으로 경기하방 압력은 내년까지 지속될 것으로 보고 있다.

자료: 해관총서, GTA, BEA, wind, 차이퉁(財通)증권연구소, 둥베이(東北)증권 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 대미 수출 현황 및 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 의료기기시장 진출이 유망한 분야는?

일본 2023-09-19

-

2

라오스 정부, 경제위기 돌파 위해 긴급조치 나서

라오스 2023-09-18

-

3

독일 정부의 신재생에너지 촉진 정책으로 본격화된 주택 태양광 설치 전성기

독일 2023-09-18

-

4

돈 되는 일본의 '착한 제품' 트렌드

일본 2023-09-19

-

5

데이터 분석이 알려주는 중국 패션 틈새시장 진출하기

중국 2023-09-21

-

6

인도네시아 자카르타 수처리시장

인도네시아 2023-09-15

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11