-

중국 전해 알루미늄 시장동향

- 상품DB

- 중국

- 난징무역관

- 2023-05-15

- 출처 : KOTRA

-

중국 탄소중립 정책(雙碳)으로, 전해 알루미늄 생산능력 연간 4500만 톤으로 제한

남서부 지역의 갈수기 영향으로 전해 알루미늄 생산 능력 감소

상품명 및 HS CODE

상품명

HS CODE

전해 알루미늄

7616.99

시장규모 및 동향

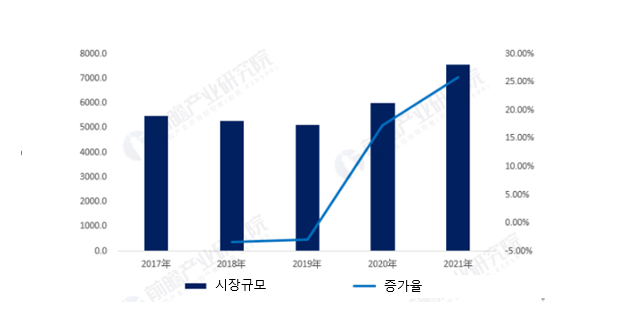

알루미늄 산업은 중국의 주요 원자재 산업 중 하나이다. 그 중 산화 알루미늄과 전해 알루미늄은 전기 기계, 전력, 항공 우주, 조선, 자동차 제조, 포장, 건축, 교통 운수, 일용 잡화, 부동산 및 기타 산업과 밀접한 관련이 있는데 중국은 전해 알루미늄의 생산량 및 소비량 세계 1위를 차지한다. 2017년부터 2021년까지 중국 전해 알루미늄 산업의 시장 규모는 전반적으로 성장했으며 2021년 시장 규모는 7563억 위안으로 전년 대비 25.9% 증가했다.

<2017~2021년 중국 전해 알루미늄 시장 규모>

(단위: 억 위안, %)

[자료: 첸잔산업연구원(前瞻產業研究院)]

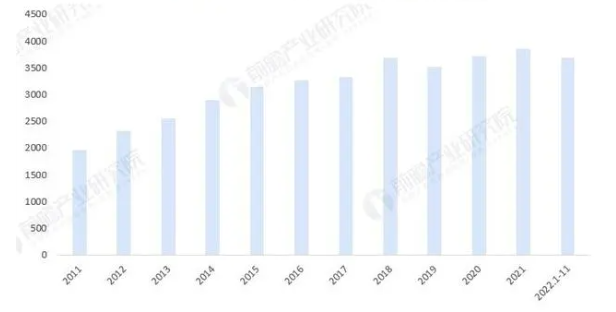

중국 국가통계국에 따르면 2011년 이후 중국의 전해 알루미늄 생산량은 계속 증가하고 있다. 2021년 중국의 전해 알루미늄 생산량은 3850만3200톤으로 전년 대비 4.5% 증가했다. 2022년 1월부터 11월까지 중국 전해 알루미늄 누적 생산량은 3677만4000톤으로 전년 대비 3.9% 증가했다.

<2011~2022년 중국 전해 알루미늄 생산량>

(단위: 톤)

[자료: 중국 국가통계국, 첸잔산업연구원(前瞻產業研究院)]

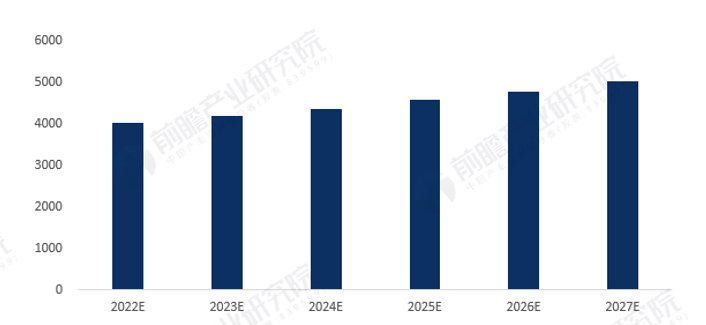

알루미늄은 친환경 산업의 핵심 원재료 중 하나이지만 동시에 생산 과정에서 다량의 온실가스를 배출하기도 한다. 첸잔산업연구원(前瞻產業研究院)에 따르면 중국은 에너지절약 및 오염물질 배출감소 전략 정책의 일환으로 전해 알루미늄 산업에 대한 전력 및 생산 제한 정책을 시행하고 있어 향후 중국의 전해 알루미늄 생산량은 저성장 기조를 유지할 것으로 전망했다. 2027년까지 중국 전해 알루미늄 산업의 생산량은 5009만 톤에 이를 것으로 예상된다.

<2022~2027년 전해 알루미늄 생산량 예측>

(단위: 만 톤)

[자료: 첸잔산업연구원(前瞻產業研究院)]

경쟁 동향

중국은 2030년까지 탄소배출 정점에 도달하고, 2060년까지 탄소중립 실현을 목표로 하는 이른바 쌍탄정책(雙碳)을 시행 중이다. 전해 알루미늄 산업 역시 저탄소 전환 가속화 및 생산시설의 청정에너지 지역 이동이 시작됐다. 원래 자가발전소를 우위로 하는 전해 알루미늄 경쟁 구도는 현재 수력발전 알루미늄을 위주로 하는 신에너지 산업의 새로운 구도로 바뀌었다. 윈난성(雲南)과 광시성(廣西)은 풍부한 수력발전 에너지를 가지고 있으며, 중국의 전해 알루미늄 신규 생산 능력은 주로 윈난성과 광시성 지역에 배치되어 있다.

<2021~2022년 중국 전해 알루미늄 기업 생산능력 현황>

(단위: 만 톤)

지역

기업

생산능력

신장

(新疆)

EAST HOPE

新疆東方希望有限公司

80

광시

(廣西)

Tianlin Baikuang

廣西田林百礦鋁業有限公司

10

Longlin Baikuang

廣西隆林百礦鋁業有限公司

20

Guangxi Baikuang

廣西百礦集團

37

간쑤

(甘肅)

Gansu Zhongrui

甘肅中瑞鋁業有限公司

22.5

네이멍구

(內蒙古)

Inner Mongolia Jinlian

內蒙古錦聯鋁材有限公司

5

Inner Mongolia Baiyinhua Aluminum Electric Branch

內蒙古錫林郭勒白音華煤電有限責任公司鋁電分公司

40

Inner Mongolia Chuangyuan

內蒙古創源金屬有限公司

15

Inner Mongolia Baiyinhua

白音華高精鋁板帶項目

40

윈난

(雲南)

Yunnan Qiya

雲南其亞金屬有限公司

55

Yunnan Hongtai

雲南宏泰新型材料有限公司

178

Yunnan Shenhuo

雲南神火鋁業有限公司

45

Yunnan Yunlu Haixin

雲南雲鋁海鑫鋁業有限公司

50

구이저우

(貴州)

Guizhou Xingren Denggao

貴州興仁登高新材料有限公司

25

쓰촨

(四川)

Guangyuan Zhongfu

廣元中孚高精鋁材有限公司

5

Sichuan Guangyuan Zhongfu

四川廣元中孚有限公司

15

산시

(山西)

Zhongrun

中潤鋁業有限公司

10

[자료: mystee, 첸잔산업연구원(前瞻產業研究院)]

전해 알루미늄 산업 체인은 보크사이트, 산화알루미늄, 프리베이크 양극(prebaked anode) 등 원자재(업스트림) 및 전해 알루미늄(미드스트림), 그리고 알루미늄 가공, 터미널 응용(다운스트림) 등을 포함하며 전방 산업은 건축, 궤도(교통), 자동차, 전력 및 포장 등으로 다양하다.

<2022년 중국 전해 알루미늄 산업 체인>

[자료: 첸잔산업연구원(前瞻產業研究院)]

수입 동향

중국 해관에 따르면 2022년 중국의 알루미늄 제품(HS Code: 7616.99) 수입액은 5억1300만 달러로 전년 대비 15.49% 감소했다. 국가별로 보면 2022년 중국 수입은 주로 미국, 독일, 일본, 한국 등 국가에서 수입되며 1위는 미국으로 전년 대비 5.1% 증가한 1억300만 달러로 전체 수입액의 20%를 차지했다. 2위는 독일이며 전년 대비 11.25% 감소한 7100만 달러, 전체 수입액의 13.8%를 차지했다. 3위는 일본으로 전년 대비 26.19% 감소한 6200만 달러, 전체 수입액의 12.1%를 차지했다. 한국은 4위인데, 2022년 대 한국 수입액은 전년 대비 13.04% 감소한 6000만 달러이며 이는 전체 수입액의 11.7% 비중이다. 중국의 수입 증가율은 중국 내 생산공장 가동률에 직접적 영향을 미치는 정부정책 요인(전력사용 제한 등)과 관련 산업의 수급 변동 등 소비수요 요인에 따라 영향을 받는다.

<2019-2022년 중국 전해 알루미늄(HS Code: 7616.99) 수입 동향>

(단위: 백만 달러, %)

지역

2019년

2020년

2021년

2022년

수입액

증가율

수입액

증가율

수입액

증가율

수입액

증가율

전체 수입액

655

2.02%

554

15.42%

607

9.57%

513

-15.49%

미국

118

10.28%

88

-25.42%

98

11.36%

103

5.10%

독일

71

2.90%

62

-12.68%

80

29.03%

71

-11.25%

일본

82

6.49%

69

-15.85%

84

21.74%

62

-26.19%

한국

92

24.32%

69

-25.00%

69

0.00%

60

-13.04%

중국 대만

41

25.45%

53

29.27%

49

-7.55%

49

0

중국

86

16.50%

84

-2.33%

83

-1.19%

31

-62.65%

프랑스

21

0

17

-19.05%

18

5.88%

16

-11.11%

이탈리아

18

20.00%

11

-38.89%

12

9.09%

12

0

영국

15

0

11

-26.67%

8

-27.27%

12

50 %

오스트리아

5

0

4

-20%

9

125%

11

22.22%

[자료: 중국 해관]

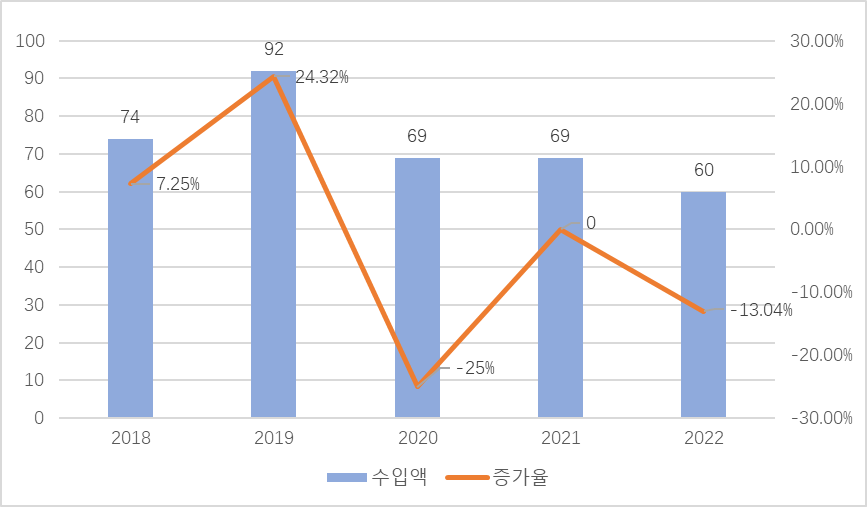

대(對) 한국 수입 동향

중국의 대 한국 알루미늄 제품(HS Code: 7616.99) 수입액은 최근 몇 년간 하락세를 보이고 있다. 2019년 9200만 달러에서 2020년 6900만 달러로 감소했으며 2021년에는 2020년과 동일하고 2022년에는 다시 6000만 달러로 전년 대비 13.04% 감소했다.

<2018-2022년 중국 전해 알루미늄(HS Code: 761699) 대한 수입 동향>

(단위: 백만 달러, %)

[자료: 중국 해관]

관세율

2022년 2월 1일부터 RCEP관세율 적용됨.

알루미늄(HS Code: 7616.99)의 대 한국 RCEP관세율은 9.0%임.

<중국 알루미늄(HS Code: 7616.99) 對韓 관세율>

Hs Code

MFN(2023)

FTA(2023)

CIF(2023)

RCEP(2023)

7616.99

8%

5.5%

5.2%

9.0%

[자료: 중국 상무부]

인증제도는 따로 존재하지 않으며, 수입통관 시 필요한 기본 서류를 갖추고 있어야 한다.

시사점

2020년 9월, 중국은 ‘탄소배출 피크 및 탄소중립(雙碳)’ 목표를 설정했다. 전해 알루미늄은 친환경 산업의 주요 원재료 중 하나임에도 불구하고 생산과정에서 많은 탄소가 배출된다는 단점이 있다. 이와 관련, 2021년 8월, 중국 발전개혁위원회(中國發改委)는 전해 알루미늄 산업에 대한 전기 가격 우대 정책을 엄금하는 정책을 발표한 바 있다.

첸잔산업연구원(前瞻產業研究院)에 따르면 단기적으로 전해 알루미늄 생산 능력은 1년에 약 4500만 톤에 제한될 것으로 예상된다. 2021년 이후 산둥성, 구이저우성 등 중국 주요 지역들은 전해 알루미늄 등 에너지 다소비 산업의 신규 생산능력 증가를 엄금하는 정책을 속속 도입했다. 이에 전해 알루미늄 산업은 산둥성, 허난성 등 석탄 중심 발전지역에서 윈난성, 광시성 등 녹색 발전 중점 지역으로 이전되고 있다.

좀 더 구체적으로 살펴보면 산둥성의 전해 알루미늄 생산 능력은 2017년 1167만8000톤에서 2022년 837만 톤으로 감소해 중국 전체 생산 능력 비중이 26.6%에서 17.5%로 하향되었다. 허난성의 경우, 전해 알루미늄 생산 능력은 2017년 385만 톤에서 2022년 210만 톤으로 감소했으며 중국 전체 생산 능력 비중은 8.8%에서 4.4%로 낮아졌다. 반면 윈난성의 전해 알루미늄 생산 능력은 2017년 158만5000톤에서 2022년 638만 톤으로 303% 증가했으며, 광시성 전해 알루미늄 생산 능력 역시 2017년 139만5000톤에서 2022년 279만5000톤으로 104% 증가했다. 2020년 이후 중국의 전해 알루미늄의 신규 생산 능력은 267만 톤 수준이며 그 중 200만5000톤이 윈난성 및 광시성에 위치했다. 이는 중국 전체 신규 생산능력의 75%를 차지한다.

2022년 3분기부터 중국 서남부 지역은 전력공급 부족으로 전해 알루미늄 생산 공장은 생산을 줄이기 시작했다. 전력공급 부족은 매년 10월경부터 이듬해 4월까지 지속되는 중국의 갈수기와 연관이 깊다. 바이인포에 따르면 윈난성의 건조한 기후는 향후 전해 알루미늄의 생산 재개 시기 지연에 따른 생산량의 감소를 가져올 수 있다. 2023년 중국 전해 알루미늄의 생산 재개 총 규모는 약 356만 톤이며, 그중 1분기에 89만 톤이 회복됐다. 남은 267만 톤의 생산능력 중 72%가 윈난성에 있는데, 갈수기가 지난 후 2023년 6월까지 윈난성 및 구이저우성 지역의 생산능력이 다소 회복될 것으로 전망했다.

중국의 전해 알루미늄 생산량 변동은 향후 중국의 알루미늄 수출입 및 글로벌 공급망에도 영향을 미칠 수 있기에 관련 기업은 중국 주요 생산 지역의 수력발전 상황 및 전해 알루미늄 생산능력 동향 등 관련 정보를 지속 모니터링하는 것이 중요하다.

자료: 바이인포(baiinfo), 중국 국가통계국, 중국 상무부, 중국해관, 첸잔산업연구원(前瞻產業研究院), KOTRA 난징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전해 알루미늄 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

열배터리, 미국에서 차세대 기후 기술 주자로 주목

미국 2023-05-18

-

2

인도 알루미늄 잉곳 시장동향

인도 2022-10-17

-

3

지속가능성 및 제조업 강화 기조와 함께 성장하는 미국의 알루미늄

미국 2023-02-02

-

4

일본 플라스틱 성형용 금속 주형 시장동향

일본 2023-05-15

-

5

미국 핵발전 사업, 클린에너지 바람 타고 개발 활발

미국 2023-05-15

-

6

인도의 알루미늄 생산과 가격 상승

인도 2022-06-10

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11